ADMINISTRACION

NACIONAL DE ADUANAS

Resolución

2436/96

Apruébanse

normas relativas a la importación y exportación de mercaderías por parte de

empresas habilitadas como Prestadores de Servicios Postales / Courrier.

Bs. As.,

16/7/96

VISTO las

Resoluciones Nº 133/91 y 249/92, relativas a la importación y a la exportación

de mercaderías por parte de empresas habilitadas como Prestadores de Servicios

Postales/Courrier, y

CONSIDERANDO:

Que en virtud

a que las normas citadas en el VISTO resultan anteriores a la reglamentación de

este régimen por el Decreto Nº 1187/93, corresponde su actualización.

Que la

presente se dicta en uso de la facultad conferida por el Artículo 23, inciso i)

de la Ley 22.415.

Por ello,

EL

ADMINISTRADOR NACIONAL DE ADUANAS

RESUELVE:

Artículo

1º –

Aprobar las normas relativas a la importación y exportación de mercaderías por

parte de empresas habilitadas como Prestadores de Servicios Postales/Courrier

contenidas en el ANEXO I: INDICE TEMATICO, ANEXO II: DISPOSICIONES NORMATIVAS,

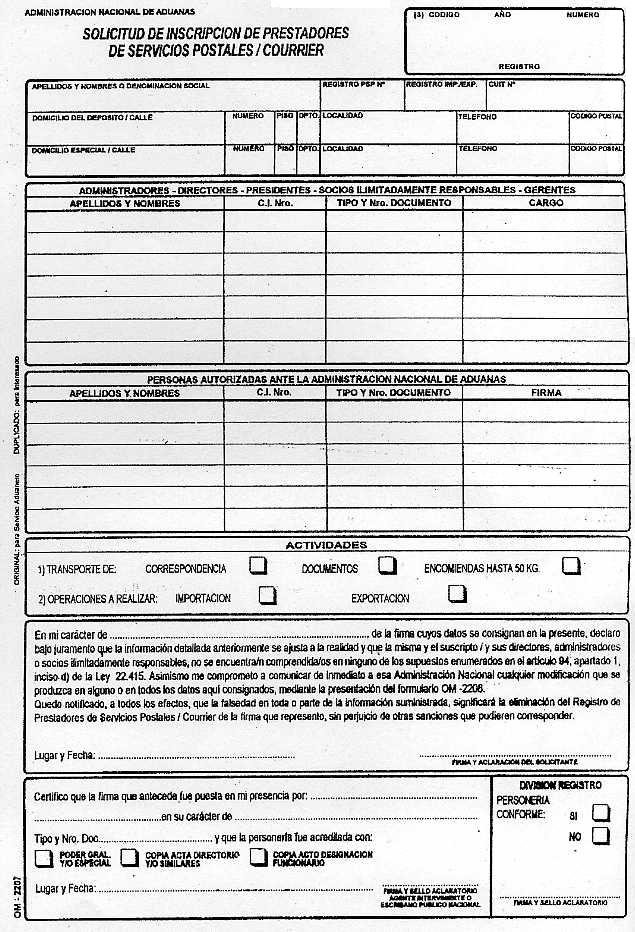

ANEXO III: DISPOSICIONES OPERATIVAS, ANEXO IV: FORMULARIO OM-2207 –SOLICITUD DE

INSCRIPCION DE PRESTADORES DE SERVICIOS POSTALES/COURRIER–, ANEXO V: FORMULARIO

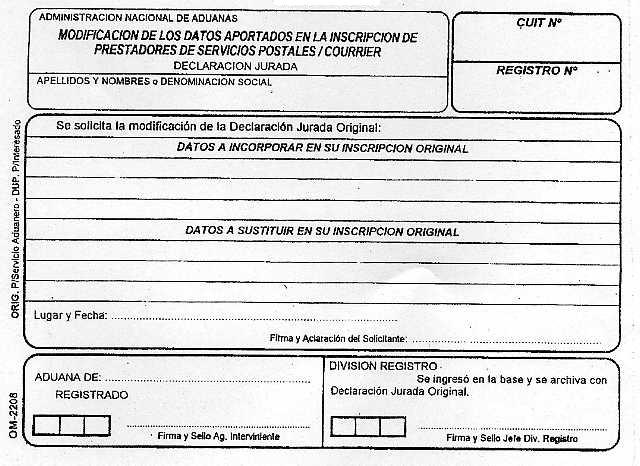

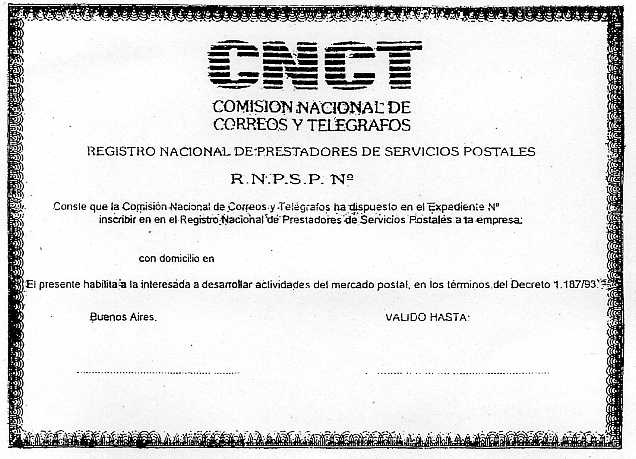

OM-2208; MODIFICACION DE LOS DATOS APORTADOS EN LA INSCRIPCION DE PRESTADORES DE SERVICIOS POSTALES / COURRIER Y ANEXO VI: CERTIFICADO CNCT –

INSCRIPCIÓN EN EL REGISTRO NACIONAL DE PRESTADORES DE SERVICIOS POSTALES, que

integran la presente Resolución.

Art. 2º – Los Prestadores de

Servicios Postales/ Courrier deberán inscribirse antes de la vigencia de esta

Resolución a los efectos de continuar operando en el régimen.

Art. 3º – El Departamento

Informática, dentro del plazo establecido en el Artículo precedente,

desarrollará la Base de Datos respectiva, que deberá contener la totalidad de

los datos y actividades de los Prestadores de Servicios Postales/Courrier y la

respectiva transacción de modificación de los mismos.

Art. 4º – Derogar las

Resoluciones Nº 133/91 y 249/92.

Art. 5º – La presente entrará

en vigencia a partir de los treinta (30) días de su publicación en el Boletín

Oficial.

Art. 6º – Regístrese,

Publíquese en el Boletín Oficial y en el de esta Administración Nacional.

Remítase copia, a través de la DIVISION DESPACHO, a la SUBSECRETARIA DE INGRESOS PUBLICOS. Cumplido, archívese. – Walter Defortuna.

ANEXO I

INDICE TEMATICO

|

ANEXO II

|

–

|

DISPOSICIONES

NORMATIVAS

|

|

ANEXO III

|

–

|

DISPOSICIONES

OPERATIVAS

|

|

ANEXO IV

|

–

|

FORMULARIO

OM-2207; SOLICITUD DE INSCRIPCIÓN DE PRESTADORES DE SERVICIOS POSTALES /

COURRIER

|

|

ANEXO V

|

–

|

FORMULARIO

OM-2208; MODIFICACIÓN DE LOS DATOS APORTADOS EN LA INSCRIPCIÓN DE PRESTADORES POSTALES/COURRIER

|

|

ANEXO VI

|

–

|

CERTIFICADO

CNCT – INSCRIPCIÓN EN EL REGISTRO NACIONAL DE PRESTADORES DE SERVICIOS

POSTALES

|

ANEXO II

DISPOSICIONES NORMATIVAS

A – ACTIVIDAD

POSTAL

1. Es la

actividad que se desarrolla para la admisión, clasificación, transporte,

distribución y entrega de correspondencia, cartas, postales, encomiendas de

hasta cincuenta (50) Kilogramos, desde o hacia el exterior, incluyendo esta

definición la actividad desarrollada por los courriers.

B –

BENEFICIARIOS

1. Las

empresas que realicen para terceros actividad postal (Prestador de Servicio

Postal/PSP) y los Courriers deberán encontrarse inscriptas en el Registro Nacional

de Prestadores de Servicios Postales.

2. Quedan

exceptuados de la inscripción prevista en el punto precedente:

a) Toda

persona de existencia visible o ideal que transporte su propia correspondencia

y

b) Las

empresas de transporte de cargas que operen con envíos de hasta cincuenta (50)

Kilogramos y no revistaren el carácter de actividad postal.

C – ENVIOS

1.

CORRESPONDENCIA/DOCUMENTACION

Podrá

transportarse por este régimen:

a)

correspondencia en general:

b) planillas;

c) listados;

d) soportes

magnéticos con información extraída de sistemas de computación destinada a

actividades bancarias y empresarias en general;

e) demás

documentación cuyo envío usualmente se cursa por esta vía.

2.

ENCOMIENDAS:

Podrá

transportarse por este régimen encomiendas conteniendo mercaderías cuyo peso no

supere los cincuenta (50) Kilogramos.

3.

MERCADERIAS: PROHIBICIONES/TRIBUTOS

Las

mercaderías transportadas por este régimen quedan sujetas:

a) a la

aplicación de las disposiciones vigentes en materia de prohibiciones,

restricciones y autorizaciones e intervenciones de otros organismos oficiales.

b) al pago de

la totalidad de los tributos que gravan la importación para consumo de acuerdo

con el régimen general o en virtud a regímenes especiales;

c) al pago de

la Percepción del IVA Adicional (9 % -10 %) y de la Percepción del Impuesto a las Ganancias (11 %);

d) al pago de

tributos a la exportación, y

e) a la

percepción de estímulos a la exportación.

D –

DESTINACIONES DE IMPORTACION Y DE EXPORTACION PARA CONSUMO.

1. El

permisionario de servicio postal podrá oficializar la solicitud de importación

o de exportación para consumo en forma simplificada siempre que se encontrare

inscripto en el Registro de Importadores y Exportadores de esta Administración

Nacional.

E –

EXCLUSIONES

1. Exclúyese

del procedimiento simplificado establecido en el párrafo precedente a las

mercaderías:

a) a

exportarse cuyo valor FOB exceda los tres mil (3000) dólares estadounidenses;

b) a

importarse, cuyo valor FOB exceda los mil quinientos (1500) dólares

estadounidenses;

c) sujetas a

identificación aduanera;

d) Sujetas a

la aplicación de las disposiciones vigentes en materia de prohibiciones,

restricciones y autorizaciones e intervenciones de otros organismos oficiales;

e) sujetas a

la presentación de certificado de origen incluyéndose ALADI y MERCOSUR, salvo

que se opte por el tratamiento que corresponda a la mercadería para terceros

países (Extrazona).

f)

beneficiadas con regímenes especiales en materia tributaria, incluso para la

aplicación de alícuotas inferiores al 9 % o 10 % y al 11 % inherentes a las

percepciones de IVA Adicional y del Impuesto a las Ganancias, respectivamente y

para las prohibiciones;

g) cuando se

pretendiere la percepción de estímulos a la exportación.

h) que fueren

importadas para su comercialización en el mercado interno por el destinatario.

2. en tales

casos la solicitud de destinación se realizará mediante los formularios en uso

del despacho de importación (OM 680-A/OM 1993-SIM) y del permiso de embarque

(OM-700/OM-1993 SIM).

3. También se

exigirá la presentación de los Formularios citados en el párrafo precedente

cuando el valor en aduana determinado por el Servicio Aduanero en las

solicitudes simplificadas previstas en el Punto D)-1 de este Anexo, supere los

límites de mil quinientos (1500) dólares estadounidenses y de tres mil (3000)

dólares estadounidenses respectivamente, previa aplicación del procedimiento

correspondiente por la infracción prevista en el Artículo 954, Inciso a) del

Código Aduanero.

F –

DECLARACION DEL VALOR EN LA SOLICITUD DE DESTINACION DE IMPORTACION

SIMPLIFICADA

1. Las

PSP/Courrier deberán declarar el valor CIF de la mercadería de que se trate,

considerándose a tal efecto el valor real del flete, pudiendo aportar la

factura comercial original o en FAX.

2. El

Servicio Aduanero procederá a determinar el valor en aduana de la mercadería en

base a los antecedentes y referencias de precios y a la verificación.

3. Cuando de

la valoración efectuada por el Servicio Aduanero en las condiciones del punto

precedente, resulte un valor en aduana superior al declarado, se permitirá el

retiro a plaza de la mercadería previo pago de la diferencia de tributos que

corresponda, siempre que se hubiere aportado originariamente la factura

comercial original o en FAX.

G –

INEXACTITUDES

1. Cuando

resultare una declaración inexacta en cantidad y/o especie y/o calidad y/o

valor prevista por el artículo 954 de la Ley 22.415, se aplicará el

procedimiento para las infracciones.

2. Se

considerará declaración inexacta de valor cuando el Servicio Aduanero determine

un valor FOB superior al declarado y no se hubiere aportado la factura

comercial original o FAX de la misma, en orden a lo establecido en la Resolución Nº 2203/82.

ANEXO III

DISPOSICIONES OPERATIVAS

A –

INSCRIPCION:

1. Los

Prestadores de Servicios Postales/Courrier se inscribirán en la División Registro mediante el Formulario OM-2207 que integra el ANEXO IV de esta Resolución,

al cual se integrará copia del Registro de Prestadores de Servicio Postales

cuyo modelo integra el ANEXO VI de esta resolución, autenticado por la

autoridad que lo otorga o por escribano público.

2. La División Registro ingresará la información a la base correspondiente, incluyendo la relativa

a las altas, bajas, modificaciones y suspensiones.

3. Las

inscripciones autorizadas serán publicadas en forma inmediata en el Boletín de

esta Administración Nacional, con el detalle de la razón social, número de

Registro de Prestadores de Servicios Postales / Courrier, número de registro

deImportador / Exportador, Nº de C. U. I. T. y domicilio, para lo cual el

Departamento Informática comunicará diariamente por listado a la División Despacho, tales inscripciones para su publicación y difusión.

B –

DECLARACIÓN EN EL MANIFIESTO DE CARGA:

Manifiesto de

carga SIM:

1. Las

encomiendas transportadas por PSP/Courrier, incluso a través de viajeros

–PORTADORES–, serán declaradas en el Manifiesto de Carga, de conformidad con el

procedimiento establecido en el ANEXO IV "C" de la Resolución Nº 4288/95 (Importación) y en la Resolución Nº 2458/94 (Exportación).

2. Cuando se

trate de correspondencia/documentos, la declaración se efectuará bajo el título

ENVÍO POSTAL / COURRIER declarándose únicamente el número de identificación de la

saca.

C –

DESTINACION DE IMPORTACION PARA CONSUMO:

C.1.

ENCOMIENDAS:

1. Cuando se

tratare de mercaderías no comprendidas por el Punto E)-1 del ANEXO II

(EXCLUSIONES) de esta Resolución, el PSP/Courrier podrá solicitar la

destinación de importación para consumo mediante el uso del Formulario OM-1125,

cuyo registro será asignado por el Sistema Informático María a través de la

transacción Solicitud Particular, declarando la mercadería con arreglo a la

posición de la N. C. M.

2. El

PSP/Courrier podrá efectuar la declaración de Ignorar Contenido mediante los

formularios en uso en los términos del Artículo 221 y siguientes del Código

Aduanero, a fin de comprometer una declaración aduanera correcta.

3. El pago de

tributos, deberá ser satisfecho por el PSP/Courrier con anterioridad al

registro del OM-1125, estableciéndose las debidas constancias en el documento

respectivo.

4. La UTVV practicará la verificación de la mercadería en los sectores reservados al efecto en el

OM-1125, y luego de la entrega se remitirá a la División Centro de Consulta y Mantenimiento Documental para su archivo.

C.2.

CORRESPONDENCIA/DOCUMENTOS:

1. El

Servicio Aduanero procederá a controlar que el contenido de las sacas

corresponda al carácter de correspondencia y/o de los documentos detallados en

el Punto C)-1 del ANEXO II de esta Resolución, pudiendo ser este reconocimiento

exterior cuando la característica de la saca lo permita, autorizando el

libramiento mediante el Formulario OM-1244 - Autorización de Salida de Zona

Primaria Aduanera.

D –

DESTINACION DE EXPORTACION PARA CONSUMO:

D-1.

ENCOMIENDAS

1. Cuando se

tratare de mercaderías no comprendidas por el Punto E)-1 del ANEXO II

(EXCLUSIONES), el PSP / Courrier podrá solicitar la destinación de exportación

para consumo mediante la presentación de la Planilla de Exportación (OM-476), que será registrada por el Servicio Aduanero del depósito fiscal habilitado donde

se realice el control aduanero, declarando la mercadería con arreglo a la N. C. M.

2. La UTVV practicará la verificación de la mercadería cumpliendo los sectores reservados al efecto

en la Planilla de Exportación, y luego del embarque será remitida al Centro de

Consulta y Mantenimiento Documental para su archivo, previo cruce con el

Manifiesto de Carga.

D-2.

CORRESPONDENCIA /DOCUMENTOS:

1. Las sacas

conteniendo correspondencia serán declaradas en la Planilla de Exportación con el título de ese Punto, indicando el número identificatorio de

cada una de las sacas.

2. El

Servicio Aduanero del depósito fiscal habilitado donde se efectúe el control,

determinará que el contenido de las sacas corresponde al carácter de

correspondencia y/o de los documentos detallados en el Punto C-1 del ANEXO II

de esta Resolución, pudiendo ser este reconocimiento exterior cuando la

característica de la saca lo permita, autorizando el embarque y remitiendo a la División Centro de Consulta y Mantenimiento Documental la Planilla de Exportación luego del cruce con el Manifiesto de Carga.

DISPOSICIONES

COMUNES A LA IMPORTACION Y EXPORTACION

E – SISTEMA

ALTERNATIVO PARA LA PRESENTACION DEL MANIFIESTO:

1. Las

Aduanas que no operen en el Sistema Informático María (SIM) o en caso de que

éste quedare transitoriamente fuera de servicio, aplicarán las normas vigentes

con anterioridad a la implementación del SIM para la declaración del manifiesto

de carga y para la presentación y trámite del Formulario OM-1125 y de la Planilla de Exportación.

F – ENVIOS

TRANSPORTADOS POR VIAJEROS-PORTADOR:

1. Los

portadores deberán acreditar la representación que invoquen mediante la

exhibición de certificación expedida por el PSP / Courrier autenticada por

Escribano Público.

2. El

portador o "empresa portadora" constituida al efecto, podrá

transportar carga de dos o más PSP / Courrier en las condiciones del párrafo precedente.

3. La carga a

importarse o exportarse por intermedio de portadores o "empresas

portadoras", deberá ser destinada para consumo ante el Servicio Aduanero

por la PSP / Courrier con ajuste a lo previsto en los Puntos C) y D) del

presente Anexo.

G – TRASLADO

DE CARGAS A DEPOSITOS HABILITADOS:

1 Las

empresas PSP / Courrier podrán derivar sus encomiendas y demás envíos a

depósitos habilitados por la Administración Nacional de Aduanas, sin necesidad de paso por depósitos de las jurisdicciones aeroportuarias y a través de unidades

de transporte cerradas y precintadas por el Servicio Aduanero.

2. Cuando se

tratare de exportación el envío al Aeropuerto de Salida se efectuará en

camiones cerrados y precintados por el Servicio Aduanero que hubiere efectuado

el control.

3. Cuando se

trate de importaciones, se realizará el traslado al depósito fiscal habilitado

en jurisdicción de la Aduana de arribo al Territorio Aduanero o el tránsito

cuando estuviere en jurisdicción de otra Aduana.

4. En este

último supuesto se aplicarán las normas vigentes para el tránsito de

importación de acuerdo a la vía utilizada, con las excepciones previstas en la Resolución Nº 4288/95 para el caso de los envíos arribados a la Aduana de Ezeiza y que se depositen en jurisdicción de la Aduana de Buenos Aires en depósitos fiscales particulares del PSP/Courrier.

H – CONTROL

ADUANERO:

1. Las

Aduanas deberán exigir a los PSP / Courrier que el control de la carga a

exportarse o importarse por este régimen, sea efectuado en recintos adecuados

especialmente para ello, dentro de los depósitos fiscales habilitados.

I –

SELECTIVIDAD:

1. Las

destinaciones que se registren en las condiciones de los Puntos C) y D) de este

Anexo quedan sujetas al régimen de selectividad, de los canales verde y rojo,

en los términos de la Resolución Nº 1166/92 (Importación) y Nº 3023/93

(Exportación).

2. Las

dependencias competentes en la determinación de las condiciones de selectividad

establecerán los criterios de acuerdo con las características específicas de

este régimen.

J - ENTREGA Y

RETIRO DE CARGAS EN DIAS U HORAS INHABILES:

1. Correrán

por cuenta de la permisionaria, los servicios extraordinarios de habilitación

del Servicio Aduanero que deba intervenir en la recepción, control y

libramiento de los envíos.

K – INFRACCIONES

AL RÉGIMEN DE LA PRESENTE:

1. El

incumplimiento por las PSP / Courrier de las normas y procedimientos

establecidos en la presente será considerado como una infracción y será juzgada

y sancionada como tal en orden a la legislación aduanera vigente, sin perjuicio

del juzgamiento y sanción de acuerdo a esta legislación, de otros ilícitos que

pudieran cometer ellas en el desarrollo de la actividad que regula el presente

régimen.

2. La

reiteración del incumplimiento al régimen, dentro del año calendario determinará

la aplicación de las siguientes sanciones:

– 1º

Incumplimiento - Apercibimiento.

– 2º

Incumplimiento - Suspensión de 2 (dos) meses.

– 3º

Incumplimiento - Suspensión de 6 (seis) meses.

– 4º

Incumplimiento - Suspensión por el resto del año calendario.

La aplicación

de la sanción prevista en el Punto 4º precedente durante 2 (dos) años

calendarios consecutivos, determinará la eliminación definitiva del PSP /

Courrier del régimen del procedimiento simplificado, sin perjuicio de solicitar

en tal caso a la Comisión Nacional de Correos y Telégrafos que considere la

aplicación de las sanciones que correspondan o la eliminación del Registro de

Permisionarios de Servicios Postales.

3. Cuando la

cantidad –en el caso de importación– permita presumir finalidad comercial y

ello se constate fehacientemente, o cuando la mercadería declarada se encuentra

excluida de la declaración simplificada de acuerdo con las demás exclusiones

previstas en el Punto E –EXCLUSIONES– del ANEXO II de esta Resolución, se

aplicará también el régimen sancionatorio previsto en el párrafo precedente,

aun cuando o no fuere de aplicación el Artículo 954 del Código Aduanero.

ANEXO IV

ANEXO V