Administración Federal de Ingresos Públicos

IMPUESTOS

Resolución General 2226

Impuesto al Valor Agregado. Regímenes de retención,

percepción y/o de pagos a cuenta. Régimen de exclusión. Resolución General Nº

3349 (DGI) y sus complementarias. Norma complementaria. Resoluciones Generales

Nº 17, sus modificatorias y sus complementarias, Nº 69 y sus modificaciones y

Nº 75. Su sustitución. Texto actualizado.

Bs. As., 16/3/2007

VISTO las Resoluciones Generales Nº 3349 (DGI) y sus complementarias,

Nº 17 sus modificatorias y complementarias, Nº 69 y sus modificaciones y Nº 75,

y

CONSIDERANDO:

Que la norma citada en segundo término dispuso los

requisitos, plazos y formalidades para la tramitación de las solicitudes de

exclusión de los regímenes de retención, percepción y/o de pagos a cuenta del

impuesto al valor agregado, a fin de evitar la conformación y/o acumulación de

saldos de libre disponibilidad a favor de los contribuyentes y/o responsables.

Que la Resolución General Nº 69 y sus modificaciones, estableció la exclusión de los regímenes de retención, respecto de algunos

contribuyentes que realizan operaciones al amparo de la Ley Nº 19.640, con motivo del saldo a favor que les generan dichos regímenes retentivos,

frente al crédito fiscal presunto computable en la determinación del gravamen,

de acuerdo con lo dispuesto por el Artículo 6º, inciso b), del Decreto Nº 1139

del 1 de septiembre de 1988 y sus modificaciones.

Que por la Resolución General Nº 75, a fin de posibilitar a los inversores de capital en proyectos promovidos, la efectiva utilización del

beneficio de diferimiento, se instrumentó un procedimiento aplicable para la

tramitación de solicitudes de exclusión de los regímenes de retención,

percepción y/o pagos a cuenta del impuesto al valor agregado, implementados por

este Organismo.

Que corresponde asignar análogo tratamiento a los

responsables que efectúen operaciones con el Programa de las Naciones Unidas

para el Desarrollo (P.N.U.D.), toda vez que el gravamen facturado a tales

sujetos, reviste para los proveedores el carácter de impuesto ingresado.

Que esta Administración Federal tiene como objetivo

permanente facilitar la consulta, aplicación y cumplimiento de sus normas,

efectuando el correspondiente ordenamiento de las mismas.

Que en línea con dicho objetivo resulta aconsejable

sustituir las mencionadas resoluciones generales, reuniendo en un cuerpo

normativo actualizado la totalidad de los actos dispositivos que deben observar

los responsables del gravamen.

Que han tomado la intervención que les compete la Dirección de Legislación, las Subdirecciones Generales de Fiscalización, de Recaudación, de

Sistemas y Telecomunicaciones, de Asuntos Jurídicos y la Dirección General Impositiva.

Que la presente se dicta en ejercicio de las facultades

conferidas por el Artículo 27 de la Ley de Impuesto al Valor Agregado, texto

ordenado en 1997 y sus modificaciones, por el Artículo 22 de la Ley Nº 11.683, texto ordenado en 1998 y sus modificaciones; y por el Artículo 7º del Decreto

Nº 618 del 10 de julio de 1997, su modificatorio y sus complementarios.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

RESUELVE:

A - ALCANCE DEL REGIMEN

Artículo 1º — La tramitación de las

solicitudes de certificados de exclusión de los regímenes de retención,

percepción y/o de pagos a cuenta del impuesto al valor agregado, se ajustará a

los requisitos, plazos, formalidades y demás condiciones que se establecen por

el presente régimen.

B - SUJETOS ALCANZADOS

Art. 2º — Se encuentran comprendidos en el presente

régimen:

a) Los responsables del impuesto al valor agregado que

sufran retenciones y/o percepciones o que se encuentren obligados a realizar

pagos a cuenta del citado gravamen.

b) Los sujetos que desarrollen actividades al amparo de la Ley Nº 19.640, exclusivamente por aquellas operaciones comprendidas en las disposiciones del

inciso b) del Artículo 6º del Decreto Nº 1139 del 1 de septiembre de 1988 y sus

modificaciones.

c) Los inversores de capital en proyectos promovidos que

tengan el beneficio de diferimiento del impuesto al valor agregado.

d) Los sujetos que efectúen operaciones con el Programa de

las Naciones Unidas para el Desarrollo (P.N.U.D.), que mantengan un saldo no

absorbido del importe atribuible al impuesto al valor agregado consignado en el

o los comprobantes previstos en el Artículo 5º de la Resolución General Nº 3349 (DGI).

C – SUJETOS EXCLUIDOS DEL BENEFICIO

Art. 3º — Los sujetos mencionados en el artículo anterior

no podrán solicitar el certificado de exclusión, cuando:

a) Hayan sido querellados o denunciados penalmente, con

fundamento en las Leyes Nº 23.771 o Nº 24.769 y sus respectivas modificaciones,

según corresponda, a cuyo respecto se haya formulado el correspondiente

requerimiento fiscal de elevación a juicio.

b) Hayan sido denunciados o querellados penalmente por

delitos comunes que tengan conexión con el incumplimiento de sus obligaciones

tributarias o la de terceros, a cuyo respecto se haya formulado el

correspondiente requerimiento fiscal de elevación a juicio, o cuando dicho

requerimiento guarde relación con delitos comunes que fueran objeto de causas

penales en las que se hubiera ordenado el procesamiento de funcionarios o ex

funcionarios estatales.

c) Se trate de personas jurídicas cuyos titulares

—directores o apoderados—, como consecuencia del ejercicio de sus funciones, se

encuentren involucrados en alguno de los supuestos previstos en los incisos a)

y b) precedentes.

d) Se les hubiere constatado —como consecuencia de

verificaciones y fiscalizaciones realizadas, inclusive mediante la utilización

de sistemas informáticos— la improcedencia del beneficio de exclusión

anteriormente otorgado o del que se encuentra usufructuando.

e) Se encuentren inhabilitados para presentar una

solicitud, de acuerdo con lo dispuesto en los Artículos 25 a 30 de la presente.

f) Se encuentren obligados a emitir comprobantes clase

"M".

g) Interpongan la solicitud con una antelación mayor a

TREINTA (30) días corridos a la finalización de la vigencia de un certificado

anteriormente otorgado.

h) Posean, a la fecha de la solicitud, otra presentación

en trámite o, encontrándose resuelta la misma, registre disconformidad o

recurso pendiente de resolución.

i) Integren la base de contribuyentes no confiables.

D - SOLICITUDES. REQUISITOS Y CONDICIONES

Art. 4º — Los sujetos indicados en el Artículo 2º podrán

interponer la solicitud del certificado de exclusión siempre que, a la fecha de

presentación, reúnan los requisitos que seguidamente se detallan:

a) Revistan el carácter de responsables inscriptos en el

impuesto al valor agregado.

b) Tener actualizada la información respecto de la o las

actividad/es económica/s que se realizan, de acuerdo con lo dispuesto por la Resolución General Nº 485.

c) Tener actualizado el domicilio fiscal declarado, en los

términos establecidos por la Resolución General Nº 2109, o la que la reemplace y/o complemente.

d) Haber cumplido con la obligación de presentación de las

declaraciones juradas del impuesto al valor agregado correspondientes a los

DOCE (12) últimos períodos fiscales, o las que corresponda presentar desde el

inicio de la actividad, vencidas con anterioridad a la fecha de solicitud.

e) Haber cumplido con la obligación de presentación de las

DOCE (12) últimas declaraciones juradas de los recursos de la seguridad social,

o las que corresponda presentar desde el inicio de la actividad, vencidas con

anterioridad a la fecha de solicitud.

f) Haber cumplido con la obligación de presentación de la

última declaración jurada de los impuestos a las ganancias, a la ganancia

mínima presunta y sobre los bienes personales, según corresponda, vencidas a la

fecha de la solicitud.

g) No registrar deuda líquida y exigible con esta

Administración Federal a la fecha de solicitud, por las obligaciones detalladas

en los incisos d) y f) precedentes.

h) Poseer saldo de libre disponibilidad, que surja de la

última declaración jurada del impuesto al valor agregado vencida a la fecha de

solicitud. Dicho saldo deberá ser equivalente, como mínimo, al VEINTE POR

CIENTO (20%) del promedio del impuesto determinado en las declaraciones juradas

mencionadas en el inciso d) del presente artículo, con excepción de aquellos

contribuyentes cuyas operaciones estén gravadas con alícuota reducida, a

quienes se les aplicará distintas pautas de control tendientes a verificar la

condición indicada.

Quedan excluidos del presente inciso los sujetos indicados

en los incisos b) y c) del Artículo 2º.

i) C.A.I. vigente al momento de presentación de la

solicitud.

Art. 5º — Las solicitudes de exclusión se formalizarán

mediante transferencia electrónica de datos a través de la página

"web" de este Organismo (http://www.afip.gov.ar), conforme al

procedimiento dispuesto por la Resolución General Nº 1345, sus modificatorias y complementarias. A tal efecto ingresarán al servicio de "Clave

Fiscal" en la citada página "web" y seleccionarán la opción

"Solicitud Certificado de Exclusión de Retención y/o Percepción del

Impuesto al Valor Agregado" – "Ingreso de Solicitud".

Como constancia de la presentación realizada y admitida

para su tramitación, el sistema emitirá un comprobante, que tendrá el carácter

de acuse de recibo.

Luego de emitido el acuse de recibo de la solicitud

efectuada, el solicitante deberá ingresar al sistema, dentro de los DOS (2)

días corridos contados a partir del día siguiente, inclusive, al de la

presentación a fin de consultar el resultado.

Cuando la solicitud sea observada, el sistema reflejará

las inconsistencias detectadas por este Organismo, debiendo el responsable

presentarse en la dependencia en la cual se encuentre inscripto dentro de los

DIEZ (10) días corridos a partir del día siguiente, inclusive, de la

presentación de la solicitud, con la documentación que permita evaluar los

controles efectuados.

El incumplimiento de lo dispuesto en el párrafo anterior

dará lugar al archivo de la solicitud efectuada, la que será comunicada

mediante el servicio "web" institucional.

A través de dicho servicio el solicitante podrá, en

cualquier etapa del trámite, ingresar el desistimiento de la solicitud

interpuesta.

Art. 6º — El certificado de exclusión podrá ser solicitado

durante el transcurso de cualquier mes calendario. Asimismo, su renovación

podrá ser peticionada:

a) Luego de que haya finalizado la vigencia del beneficio

anteriormente otorgado, o

b) con una antelación máxima de TREINTA (30) días corridos

a dicha finalización.

Para tramitar la referida renovación regirá el

procedimiento normado por la presente resolución general.

Art. 7º — De resultar procedente la exclusión, la misma

será de carácter total, el beneficio se otorgará por períodos mensuales

completos y tendrá una vigencia máxima de SEIS (6) meses calendarios, contados

a partir del primer día del mes inmediato siguiente a aquel en que sea resuelta

favorablemente.

E - CASOS ESPECIALES

Art. 8º — Solicitarán el certificado de exclusión —con

carácter de excepción— de acuerdo con lo dispuesto en el presente capítulo, los

sujetos indicados en los incisos b), c) y d) del Artículo 2º, así como aquellos

que se encuentren comprendidos en alguna de las situaciones que seguidamente se

indican:

a) Inicio de actividad: contribuyentes que registren menos

de DOCE (12) meses de actividad.

b) Reorganización de sociedades: contribuyentes que sean

continuadores de sociedades, fondos de comercio y en general de empresas y/o

explotaciones de cualquier naturaleza, reorganizadas en los términos del

Artículo 77 de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus

modificaciones, que hayan efectuado la correspondiente comunicación a esta

Administración Federal, de acuerdo con lo dispuesto en la Resolución General Nº 2.245 y su complementaria. El presente inciso será de aplicación

siempre que hubiesen transcurrido menos de DOCE (12) meses desde la fecha de la

reorganización.

c) Nuevas inversiones: contribuyentes que hayan adquirido

equipamientos para nuevos proyectos o para reequipar los existentes, incorporen

una nueva actividad o inicien inversiones en nuevos proyectos.

d) Modificación de la situación tributaria: contribuyentes

que hayan asumido el carácter de responsables inscriptos en el impuesto al

valor agregado o hubieren modificado el tratamiento correspondiente a las

operaciones que realizan, debido a cambios en la legislación de dicho impuesto.

El presente inciso será de aplicación siempre que hubiesen transcurrido menos

de DOCE (12) meses desde la fecha en que se produzca el cambio de la situación

tributaria.

En las situaciones contempladas en el párrafo anterior,

los responsables deberán haber presentado las declaraciones juradas del

impuesto al valor agregado —como mínimo por un período mensual de actividad

efectivamente realizada— a la fecha de la solicitud, informando las compras y

ventas.

Art. 9º — Los contribuyentes comprendidos en el artículo

anterior, a fin de solicitar los certificados de exclusión, deberán utilizar el

programa aplicativo denominado "AFIP DGI – Certificado de Exclusión de

Retención y/o Percepción del IVA – Versión 1.0", cuyas características,

funciones y aspectos técnicos para su uso se consignan en el Anexo I de esta

resolución general.

El referido programa aplicativo podrá transferirse desde

la página "web" de este Organismo (http://www.afip.gov.ar).

Art. 10. — Los mencionados responsables deberán proporcionar

el detalle de las proyecciones a través del citado programa aplicativo y/u

otros elementos de prueba respecto de la situación en la cual se encuentran

incluidos, los que serán considerados para determinar la procedencia o

denegatoria de la solicitud interpuesta.

Art. 11. — La presentación de la información producida

mediante el citado programa aplicativo se efectuará por transferencia

electrónica de datos a través de la página "web" de este Organismo

(http://www.afip.gov.ar), de acuerdo con lo dispuesto en la Resolución General Nº 1345, sus modificatorias y complementarias.

Como constancia de la transmisión realizada el sistema

emitirá un acuse de recibo.

De comprobarse errores, inconsistencias, utilización de un

programa distinto del provisto o archivos defectuosos, la presentación será

rechazada automáticamente por el sistema, generándose una constancia de tal

situación. En el supuesto que el archivo que contiene la información a

transferir tenga un tamaño superior a 2 Mb y por tal motivo los sujetos se encuentren

imposibilitados de remitirlo electrónicamente — debido a limitaciones en su

conexión— en sustitución del procedimiento citado precedentemente, podrán

concurrir a la dependencia a fin de realizar la transmisión del mismo.

Art. 12. — Una vez efectuada la transmisión, el solicitante

deberá ingresar en el servicio "Solicitud Certificado de Exclusión de

Retención y/o Percepción del Impuesto al Valor Agregado" - "Solicitud

Especial de Exclusión de Retención y/o Percepción del Impuesto al Valor

Agregado", opción "Ingreso de Solicitud" de la citada página

"web" institucional. A efectos de verificar el ingreso de la

información generada mediante el programa aplicativo a que se refiere el

Artículo 9º, el sistema requerirá el ingreso de los siguientes datos:

a) Número verificador,

b) número de presentación,

c) número de secuencia, y

d) número de transacción generado en la transferencia

electrónica del formulario.

El procedimiento señalado permitirá al solicitante

efectuar el seguimiento "on-line" en el citado servicio de los

procesos de control formal, cuyo resultado será puesto a disposición en un

plazo de DOS (2) días corridos contados a partir del inmediato siguiente,

inclusive, al del ingreso de la solicitud.

Art. 13. — Una vez interpuesta la solicitud, los

contribuyentes deberán presentar, ante la dependencia en la cual se encuentre

inscripto y dentro de los DIEZ (10) días corridos contados a partir del día

inmediato siguiente, inclusive, al de la solicitud, el formulario de

declaración jurada Nº 936 —generado mediante el programa aplicativo a que se

refiere el Artículo 9º— acompañado de la documentación que se detalla en el

Anexo II de la presente resolución general. La falta de presentación de los

citados elementos en el plazo indicado dará lugar al archivo de la solicitud

efectuada.

Lo dispuesto en el párrafo anterior no será de aplicación

para aquellos sujetos que se encuentren comprendidos en los supuestos

descriptos en los incisos a) y d) del Artículo 8º.

F - RESOLUCION DE LA SOLICITUD. PROCEDIMIENTO AUTOMATICO

Art. 14. — La procedencia de la exclusión o la denegatoria

de la misma, de corresponder, serán resueltas por este Organismo mediante un

sistema diseñado con la finalidad de determinar, a través de un cálculo

automático, el saldo de libre disponibilidad así como su permanencia en el

tiempo, que podría llegar a provocar la aplicación de los regímenes de

retención y/o percepción y/o pagos a cuenta, relacionando, entre otros, los

datos consignados en las declaraciones juradas del impuesto al valor agregado

presentadas por el responsable a la fecha de solicitud:

a) Débito fiscal, mensual y total, del período analizado.

b) Crédito fiscal, mensual y total, del período analizado.

c) Impuesto determinado.

d) Retenciones y/o percepciones sufridas y pagos a cuenta

efectuados.

e) Diferimientos.

La aplicación del referido sistema no obsta el ejercicio

de las facultades de verificación y fiscalización otorgadas a esta

Administración Federal por la Ley Nº 11.683, texto ordenado en 1998 y sus

modificaciones.

Art. 15. — Esta Administración Federal resolverá la

procedencia o la denegatoria del mencionado certificado en un plazo de QUINCE

(15) días corridos, contados a partir del día inmediato siguiente, inclusive,

al de la interposición de la solicitud o, en su caso, desde la fecha en que el

responsable presente la totalidad de la documentación a que se refiere el

Artículo 5º o aquella que le sea requerida en el marco del presente régimen.

Sin perjuicio de lo dispuesto en el artículo anterior, se

efectuarán controles informáticos sistematizados, a partir de los cuales se

observen, entre otros:

a) El cumplimiento de las condiciones y requisitos

dispuestos por la presente resolución general.

b) El comportamiento fiscal del responsable.

c) El saldo de libre disponibilidad, en función de los

datos consignados en las declaraciones juradas determinativas del impuesto al

valor agregado presentadas por los períodos mensuales analizados, así como de

los que surgen de las bases de información de este Organismo.

d) La consistencia de los datos informados por el

solicitante con los sistemas informáticos centralizados.

La realización de dichos controles no obsta el ejercicio

de las facultades de verificación y fiscalización, otorgadas a esta

Administración Federal por la Ley Nº 11.683, texto ordenado en 1998 y sus

modificaciones.

Este Organismo podrá requerir dentro del término de DIEZ

(10) días corridos contados a partir del día inmediato siguiente, inclusive, a

la fecha de la solicitud o, en su caso, desde la presentación de la

documentación a que se refieren los Artículos 5º ó 13, según corresponda, el

aporte de otros elementos que considere necesarios a efectos de evaluar la

mencionada solicitud. A tal efecto, se otorgará al responsable un plazo de

CINCO (5) días corridos. La falta de presentación de la documentación en el

plazo indicado dará lugar al archivo de la solicitud efectuada.

Asimismo, las solicitudes se rechazarán cuando, durante el

trámite, los responsables a que se refiere el Artículo 2º, queden comprendidos

—según corresponda— en algunas de las situaciones enunciadas en los incisos a),

b), c), d) y/o e) del Artículo 3º.

G - EXCLUSION. PUBLICACION

Art. 16. — De resultar procedente el certificado de

exclusión esta Administración Federal publicará en la página "web" institucional

(http://www.afip.gov.ar), el apellido y nombres, denominación o razón social y la Clave Unica de Identificación Tributaria (C.U.I.T.) del solicitante, así como el lapso

durante el cual tendrá efecto.

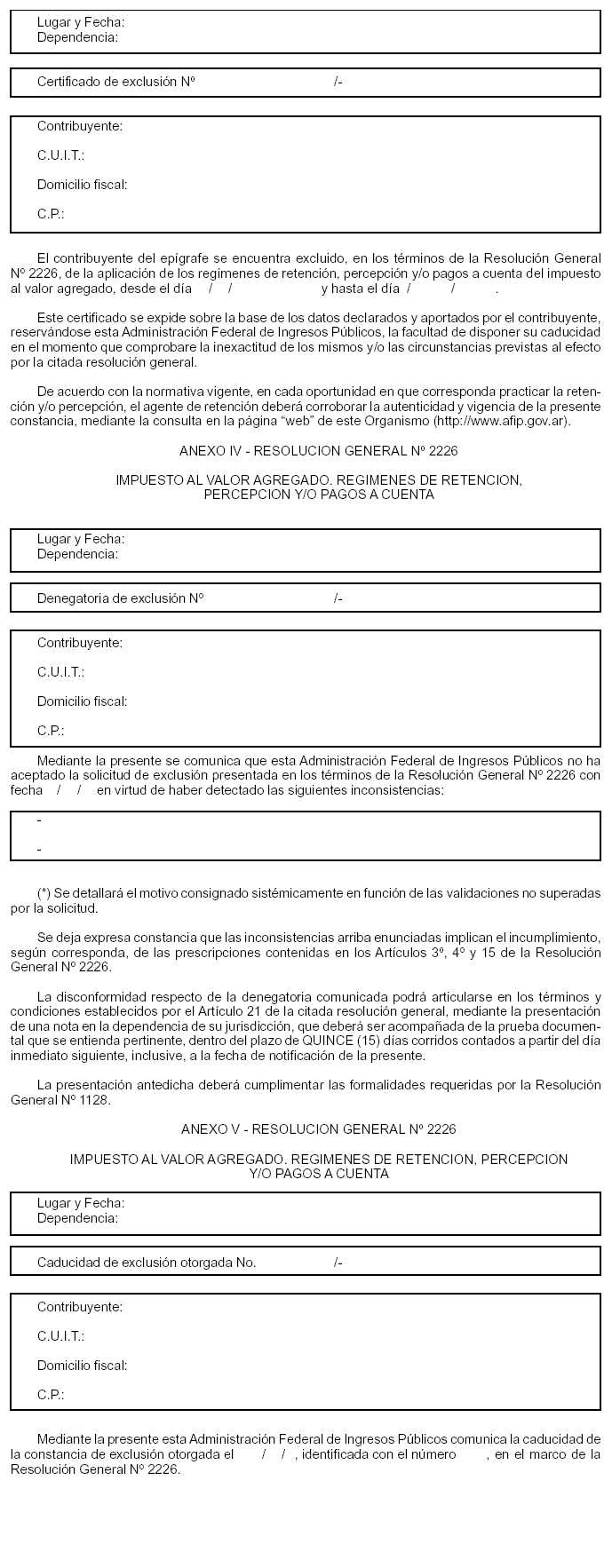

El beneficiario podrá imprimir, mediante la utilización de

su equipamiento informático, el respectivo "Certificado de

Exclusión", que contendrá los datos previstos en el párrafo precedente y

cuyo modelo consta en el Anexo III de la presente.

Art. 17. — Los solicitantes podrán optar por tomar conocimiento

de la denegatoria de la exclusión solicitada y de sus fundamentos, ingresando

mediante el servicio de "Clave Fiscal" en la página "web"

de este Organismo (http://www.afip.gov.ar) y seleccionar la opción denominada

"Notificación de la denegatoria", en cuyo caso se considerarán

notificados a través de la citada página "web". Dicha constancia de

denegatoria, conforme al modelo consignado en el Anexo IV de la presente, podrá

ser impresa por el responsable a través de su equipamiento informático.

Si el responsable no ejerciera la opción establecida en el

párrafo anterior, será oportunamente notificado mediante alguno de los

procedimientos normados en el Artículo 100 de la Ley Nº 11.683, texto ordenado en 1998 y sus modificaciones, pudiendo incluso el interesado

concurrir a la respectiva dependencia a dicho fin.

H - ACREDITACION DE LA EXCLUSION

Art. 18. — Los agentes de retención y/o percepción quedarán

exceptuados de practicar las retenciones y/o percepciones únicamente cuando los

datos identificatorios del sujeto pasible se encuentren publicados en la página

"web" institucional de este Organismo (http://www.afip.gov.ar),

debiendo verificar la autenticidad y vigencia de la exclusión por tal medio.

I - PERDIDA DEL BENEFICIO DE EXCLUSION

Art. 19. — El certificado de exclusión otorgado quedará sin

efecto, durante su vigencia, a partir del momento en que se verifiquen algunas

de las siguientes situaciones:

a) El beneficiario quede comprendido en alguna de las

causales dispuestas en los incisos a), b), c), d), e) y f) del Artículo 3º,

b) Se constaten diferencias superiores al VEINTE POR

CIENTO (20%) entre las proyecciones informadas para obtener el beneficio,

respecto de los datos que resulten de las operaciones declaradas.

Lo dispuesto precedentemente será de aplicación para

aquellos responsables que se encuentren comprendidos en los incisos a), b), c)

y d) del Artículo 8º.

c) Se compruebe la falta de actualización del domicilio

fiscal declarado ante esta Administración Federal, en los términos de la Resolución Gen eral Nº 2109, o la que la reemplace y/o complemente.

d) Se extingan las causales que justificaron el

otorgamiento del beneficio.

e) Rectifiquen durante la vigencia del beneficio otorgado,

alguna de las declaraciones juradas del impuesto al valor agregado correspondientes

a los períodos considerados oportunamente para concederlo y, como consecuencia

de ello, se determine que:

1. No le hubiera correspondido gozar del beneficio, o

2. le hubiere correspondido el beneficio en un plazo

menor.

f) El beneficiario integre la base de contribuyentes no

confiables.

Art. 20. — La caducidad del beneficio de exclusión y sus

fundamentos serán notificados al interesado en el domicilio fiscal, de acuerdo

con el procedimiento normado por el Artículo 100 de la Ley Nº 11.683, texto ordenado en 1998 y sus modificaciones, y cuyo modelo consta en el Anexo

V de la presente. La misma se producirá a partir del día inmediato siguiente a

la fecha de su notificación. Asimismo, dicha situación será publicada en la

página "web" institucional de esta Administración Federal.

J - DISCONFORMIDAD

Art. 21. — Los solicitantes podrán manifestar su

disconformidad respecto de la denegatoria de exclusión, dentro del plazo de

QUINCE (15) días corridos, contados a partir del día inmediato siguiente,

inclusive, a la fecha de la notificación, mediante la presentación de una nota,

en los términos de la Resolución General Nº 1128, acompañada de la prueba

documental de la que intenten valerse para respaldar su reclamo. La

presentación se efectuará ante la dependencia de este Organismo en la cual el

sujeto se encuentre inscripto, entregándose al peticionante un acuse de recibo

de la presentación efectuada.

Esta Administración Federal podrá requerir, dentro del

término de DIEZ (10) días corridos contados a partir del día inmediato

siguiente, inclusive, a la fecha de la presentación de la mencionada nota, el

aporte de otros elementos que considere necesarios a efectos de evaluar las

situaciones que expongan los responsables. A tal efecto se otorgará al

responsable un plazo de CINCO (5) días corridos. La falta de presentación en el

plazo indicado dará lugar al archivo de la solicitud efectuada.

Art. 22. — El reclamo formulado será resuelto dentro del

plazo de VEINTE (20) días corridos inmediatos siguientes al de la presentación

efectuada por el peticionario o, en su caso, al de la fecha de cumplimiento del

requerimiento previsto en el último párrafo del artículo anterior, según

corresponda. Asimismo, su resolución será notificada al reclamante, mediante

alguno de los procedimientos establecidos por el Artículo 100 de la Ley Nº 11.683, texto ordenado en 1998 y sus modificaciones.

Art. 23. — Respecto de la pérdida del beneficio de

exclusión, a que se refieren los Artículos 19 y 20, la disconformidad se

tramitará a través del recurso previsto en el Artículo 74 del Decreto

Reglamentario de la Ley Nº 11.683, texto ordenado en 1998 y sus modificaciones.

Art. 24. — Cuando la disconformidad presentada, sea resuelta

a favor del reclamante, el certificado de exclusión se publicará en la página

"web" institucional de esta Administración Federal, de acuerdo con lo

dispuesto en el Artículo 16 y producirá efectos a partir del día de dicha

publicación, inclusive.

K - INHABILITACION

Art. 25. — Los responsables indicados en el Artículo 2º no

podrán solicitar por el término de UN (1) año el certificado de exclusión,

cuando se rectifiquen —por cualquier causa o motivo— las declaraciones juradas

del impuesto al valor agregado a que se refiere el inciso d) del Artículo 4º y

la diferencia a favor del fisco entre los débitos y créditos fiscales

rectificados, sea igual o superior al VEINTE POR CIENTO (20%) respecto de lo

declarado.

La inhabilitación para solicitar el certificado de exclusión

tendrá efecto a partir del día inmediato siguiente a la fecha de notificación

del acto administrativo que establezca su improcedencia.

La referida notificación será realizada mediante alguno de

los procedimientos establecidos por el Artículo 100 de la Ley Nº 11.683, texto ordenado en 1998 y sus modificaciones.

Art. 26. — Quedarán igualmente inhabilitados por el término

de UN (1) año para solicitar un nuevo certificado de exclusión, aquellos

contribuyentes que en el transcurso de los DOCE (12) meses posteriores al

vencimiento del certificado de exclusión, rectifiquen las declaraciones juradas

del impuesto al valor agregado correspondientes a los períodos considerados

para el otorgamiento de dicho certificado y, como consecuencia de ello, se

determine que:

a) No le hubiera correspondido gozar del beneficio, o

b) le hubiere correspondido el beneficio por un plazo

menor.

Art. 27. — Los contribuyentes que se encuentren comprendidos

en los supuestos contemplados en el artículo anterior, quedan obligados a ingresar

el importe de los intereses resarcitorios generados por las retenciones y

percepciones que hubiese dejado de sufrir en virtud del certificado de

exclusión interpuesto.

Art. 28. — Los sujetos que hayan perdido el beneficio de

exclusión, de conformidad con lo indicado en los incisos b), c) y e) del

Artículo 19, quedarán —sin necesidad de la emisión de un nuevo acto—

inhabilitados por el término de SEIS (6) meses, contados a partir de la

notificación prevista en el Artículo 20, para solicitar un nuevo certificado de

exclusión.

Art. 29. — Cuando a los sujetos indicados en el inciso c)

del Artículo 2º, se les constate diferencias entre los montos efectivamente

invertidos o los porcentajes diferidos respecto de los informados en los

formularios de declaración jurada Nº 936, no podrán solicitar un nuevo

certificado de exclusión por el plazo que, para cada caso, se indica a

continuación:

a) Por el término de SEIS (6) meses, cuando:

1. La sumatoria de los porcentajes efectivamente diferidos

—del monto de impuesto a abonar— durante los meses del período de vigencia del

certificado de exclusión, resulte inferior en más de un CUARENTA POR CIENTO

(40%) a la sumatoria de los porcentajes proyectados, o

2. el porcentaje efectivamente diferido —del monto de

impuesto a abonar— correspondiente a alguno de los meses beneficiados con la

exclusión, resulte inferior en más de un VEINTE POR CIENTO (20%) a los

porcentajes proyectados, o

3. la sumatoria de los montos efectivamente invertidos

durante los meses del período de vigencia del certificado de exclusión, resulte

inferior en más de un VEINTE POR CIENTO (20%) a la sumatoria de los importes

proyectados, o

4. el monto efectivamente invertido correspondiente a

alguno de los meses beneficiados con la exclusión, resulte inferior en más de

un DIEZ POR CIENTO (10%) a los importes proyectados.

b) Por el término de DOCE (12) meses, cuando:

1. La sumatoria de los porcentajes efectivamente diferidos

—del monto de impuesto a abonar— durante los meses del período de vigencia del

certificado de exclusión, resulte inferior en más de un SESENTA POR CIENTO

(60%) a la sumatoria de los porcentajes proyectados, o

2. el porcentaje efectivamente diferido —del monto de

impuesto a abonar— correspondiente a alguno de los meses beneficiados con la

exclusión, resulte inferior en más de un TREINTA POR CIENTO (30%) a los

porcentajes proyectados, o

3. la sumatoria de los montos efectivamente invertidos

durante los meses del período del certificado de exclusión, resulte inferior en

más de un TREINTA POR CIENTO (30%) a la sumatoria de los importes proyectados,

o

4. el monto efectivamente invertido correspondiente a

alguno de los meses beneficiados con la exclusión, resulte inferior en más de

un VEINTE POR CIENTO (20%) a los importes proyectados.

5. tratándose de responsables que desarrollen la actividad

agropecuaria y hubieran optado por pagar el impuesto por período fiscal anual,

el diferimiento efectivamente realizado resulte inferior en más de un TREINTA

POR CIENTO (30%) al porcentaje proyectado para el ejercicio fiscal pertinente,

o cuando las inversiones efectivamente realizadas resulten inferiores al VEINTE

POR CIENTO (20%) de las proyectadas.

Los plazos dispuestos en el párrafo anterior se contarán a

partir de la fecha en que este Organismo, de acuerdo con lo establecido en el

Artículo 100 de la Ley Nº 11.683, texto ordenado en 1998 y sus modificaciones,

notifique las diferencias constatadas.

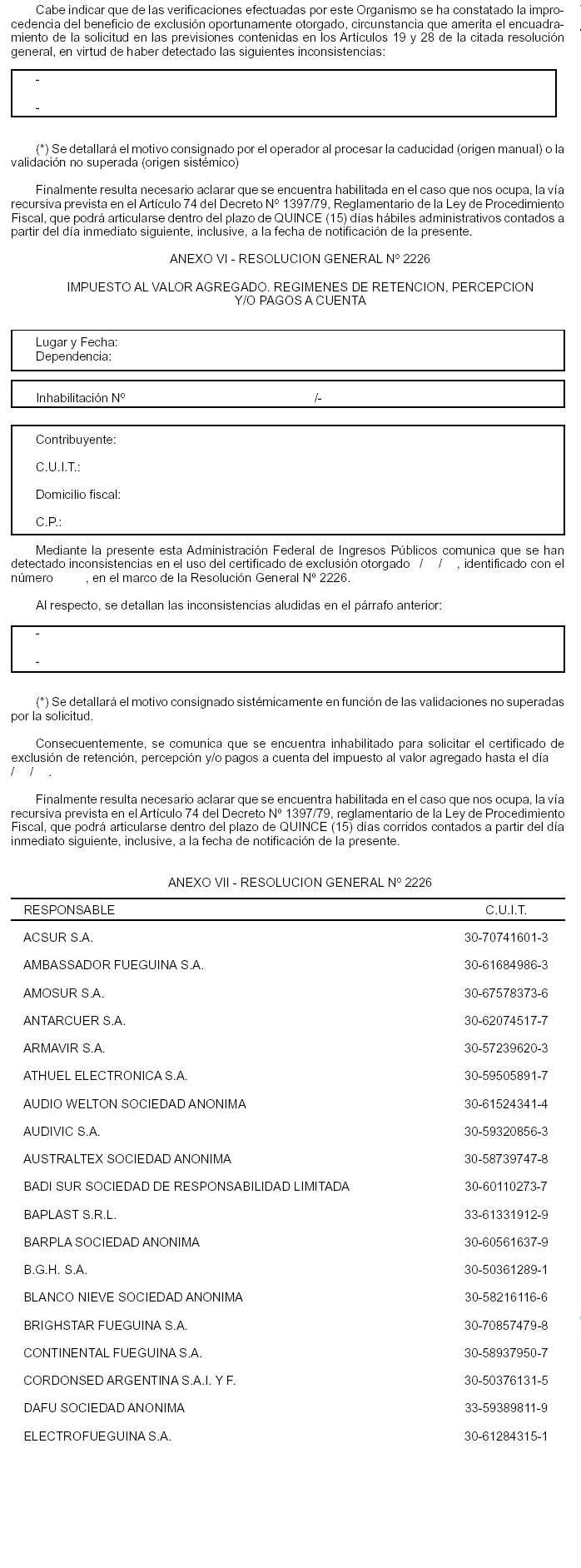

Art. 30. — Las inconsistencias a las que se refiere el

presente capítulo —con exclusión de las comprendidas en el Artículo 28— se

comunicarán mediante la constancia cuyo modelo se consigna en el Anexo VI de la

presente y serán notificadas al interesado mediante alguno de los

procedimientos establecidos por el Artículo 100 de la Ley Nº 11.683, texto ordenado en 1998 y sus modificaciones. Asimismo, dicha situación será

publicada en la página "web" institucional de esta Administración

Federal.

Contra la inhabilitación del certificado de exclusión

dispuesta por este Organismo los responsables podrán interponer el recurso

previsto en el Artículo 74 del Decreto Reglamentario de la Ley Nº 11.683, texto ordenado en 1998 y sus modificaciones.

L - DISPOSICIONES TRANSITORIAS

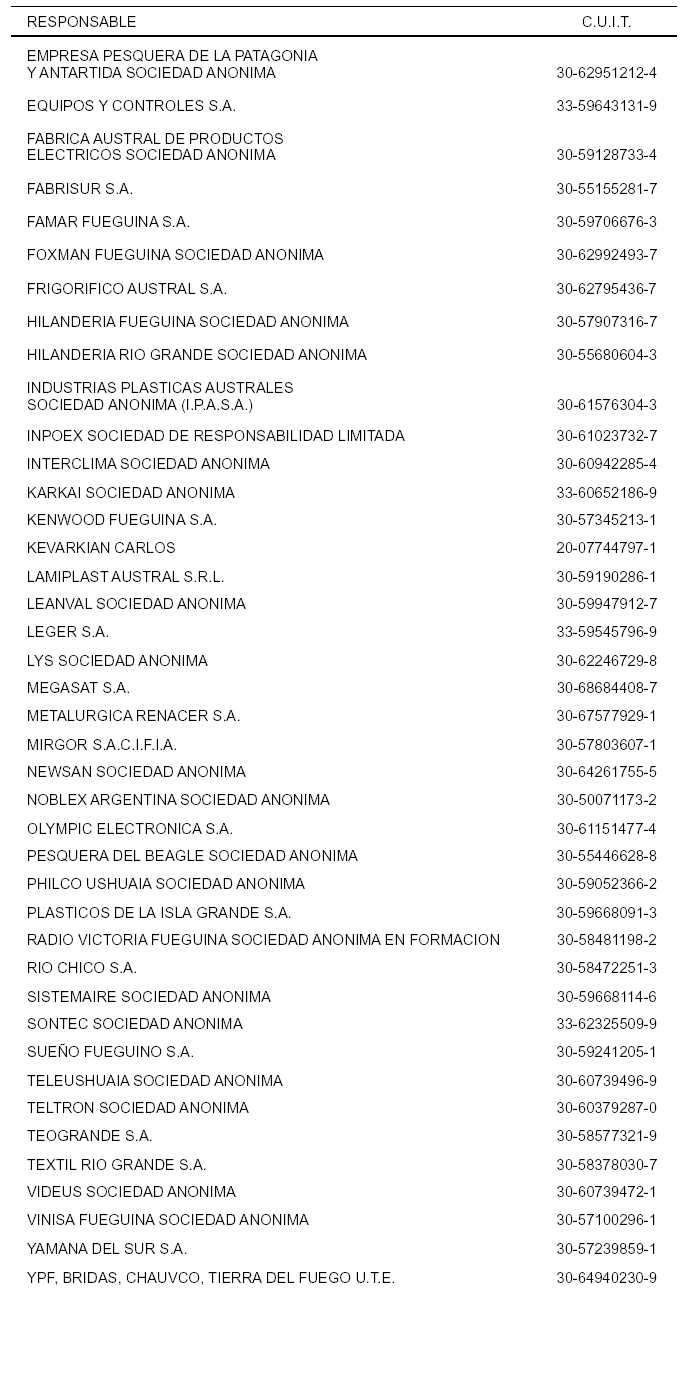

Art. 31. — Los responsables comprendidos en el Anexo VII de

la presente resolución general se encuentran excluidos de sufrir retenciones

del impuesto al valor agregado, con relación a las operaciones que realizan al

amparo de la Ley Nº 19.640 y en virtud de lo dispuesto en el inciso b) del

Artículo 6º del Decreto Nº 1139 del 1 de septiembre de 1988 y sus

modificaciones, hasta tanto sean convalidados por esta Administración Federal,

de acuerdo con los requisitos y condiciones que se establecen por la presente,

mediante su publicación en la página "web" a partir de la fecha

indicada en el inciso b) del Artículo 38. El plazo de vigencia del certificado

convalidado se fijará conforme a lo establecido en el Artículo 7º.

Los sujetos cuyos datos no fueran publicados, de acuerdo

con lo dispuesto en el párrafo anterior, gozarán del beneficio hasta el día 31

de agosto de 2007, inclusive, pudiendo el contribuyente solicitar dicho

certificado por el procedimiento reglado por esta resolución general.

Art. 32. — Los certificados de exclusión extendidos con

anterioridad a la publicación de la presente resolución general, tendrán

validez hasta la fecha indicada en los mismos, pudiendo el interesado solicitar

un nuevo certificado, observando el procedimiento normado por esta resolución

general.

Art. 33. — Para las presentaciones del formulario F. 845/I

que por la Resolución General Nº 17, sus modificatorias y complementarias,

deben efectuarse entre el día 15 de abril de 2007 y el día 30 de abril de 2007,

ambas fechas inclusive —a fin de solicitar los certificados de exclusión con

vigencia entre el día 1 de julio de 2007 y el día 31 de diciembre de 2007,

ambas fechas inclusive—, el servicio se encontrará habilitado a partir del día

15 de mayo de 2007 hasta el día 14 de junio de 2007, ambas fechas inclusive.

Los certificados que se emitan por este nuevo régimen

tendrán vigencia a partir del día 1 de julio de 2007, inclusive, siéndoles

aplicables para su trámite la presente resolución general.

M - DISPOSICIONES GENERALES

Art. 34. — A efectos de la tramitación de los certificados

de exclusión o, en su caso, de reducción de la alícuota de retención aplicable,

las solicitudes presentadas hasta el día 31 de mayo de 2007, inclusive, por los

sujetos comprendidos en el Artículo 6º de la Resolución General Nº 17, sus modificatorias y complementarias, así como en la Resolución General Nº 75, que se encuentren pendientes a esa fecha, se resolverán con arreglo

a lo normado por las citadas resoluciones generales, siendo de aplicación las

vías recursivas que ellas establecen.

Art. 35. — Cuando el vencimiento de alguno de los plazos de

esta resolución general coincida con día feriado o inhábil, el mismo se

trasladará al día hábil inmediato siguiente.

Art. 36. — Apruébanse los Anexos I, II, III, IV, V, VI y VII

que forman parte de esta resolución general, el programa aplicativo denominado

"AFIP DGI — Certificado de Exclusión de Retención y/o Percepción del IVA —

Versión 1.0" y el formulario de declaración jurada Nº 936.

Art. 37. — Déjanse sin efecto, a partir de la entrada en

vigencia de esta resolución general las Resoluciones Generales Nros. 17, 69,

75, 117, 141, 227, 713, 1316, 1346, 1422, 1986 y 1987, sin perjuicio de su

aplicación a los hechos y situaciones acaecidos durante sus respectivas

vigencias.

Toda cita efectuada en normas vigentes respecto de las

resoluciones generales citadas en el párrafo anterior debe entenderse referida

a esta resolución general.

Art. 38. — La presente resolución general entrará en

vigencia a partir de las fechas que para cada caso se indican seguidamente:

a) Respecto de las presentaciones a que se refiere el

Artículo 33: 15 de abril de 2007, inclusive, sin perjuicio del plazo especial

establecido en dicho artículo para efectuar la solicitud.

b) Demás situaciones: 1 de junio de 2007, inclusive.

Art. 39. — Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Alberto R. Abad.

ANEXO I RESOLUCION GENERAL Nº 2226

"AFIP DGI - Certificado de Exclusión de Retención y/o

Percepción del Impuesto

al Valor Agregado - Versión 1.0"

CARACTERISTICAS, FUNCIONES Y ASPECTOS TECNICOS PARA EL USO

La utilización del sistema "AFIP DGI - Certificado de

Exclusión de Retención y/o Percepción del Impuesto al Valor Agregado - Versión

1.0", requiere tener preinstalado el sistema informático "S.I.Ap. —

Sistema Integrado de Aplicaciones — Versión 3.1 — Release. 2". Está

preparado para ejecutarse en computadoras tipo AT 486 o superiores con sistema

operativo "Windows 95" o superior, con disquetera de TRES PULGADAS Y

MEDIA (3½") HD (1.44 Mb), 32 Mb de memoria RAM y disco rígido con un

mínimo de 50 Mb disponibles.

El sistema permite:

1. Carga de datos a través del teclado o por importación

de los mismos desde un archivo interno.

2. Administración de la información por responsable.

3. Generación de archivos para su transferencia

electrónica a través del sitio "web" de este Organismo

(http://www.afip.gov.ar).

4. Impresión de la declaración jurada que acompaña a los

soportes que el responsable presenta.

5. Emisión de listados con los datos que se graban en los

archivos para el control del responsable.

6. Soporte de las impresoras predeterminadas por

"Windows".

7. Generación de soportes de resguardo de la información

del contribuyente.

Asimismo, el sistema prevé un módulo de "Ayuda"

al cual se accede con la tecla F1 o, a través de la barra de menú, que contiene

indicaciones para facilitar el uso del programa aplicativo. El usuario deberá

contar con una conexión a "Internet" a través de cualquier medio

(telefónico, satelital, fibra óptica, cable módem o inalámbrico) con su

correspondiente equipamiento de enlace y transmisión digital. Por otra parte,

deberá disponerse de un navegador ("Browser") "Internet

Explorer", "Netscape" o similar para leer e interpretar páginas

en formatos compatibles.

ANEXO II RESOLUCION GENERAL Nº 2226

REQUISITOS FORMALES A CUMPLIR

Los sujetos a que refieren los incisos b), c) y d) del

Artículo 2º, así como aquellos que se encuentren comprendidos en alguna de las

situaciones previstas en los incisos b) y c) del Artículo 8º, deberán presentar

el formulario Nº 936 —generado por el respectivo programa aplicativo—

acompañados de los elementos que, para cada caso, se indican a continuación:

A) OPERACIONES AL AMPARO DE LA LEY Nº 19.640 (Artículo 2º, inciso b)):

a) Acuse de recibo de la transmisión realizada.

b) Fotocopia del acto administrativo emitido por la Autoridad de Aplicación, cuando se trate de empresas incluidas en el régimen industrial,

exhibiendo para su cotejo el original respectivo.

c) Fotocopia del poder o documento equivalente vigente que

acredite personería del firmante, exhibiendo para su cotejo el original

respectivo.

d) "Acreditación de origen" otorgada por la Autoridad de Aplicación, mediante el cual certifique los productos comercializados y el

origen de los mismos, cuando se trate de productores fueguinos promovidos no

comprendidos en el régimen industrial, correspondientes a los últimos SEIS (6)

meses contados desde la fecha de presentación.

e) Copia de los cumplidos de embarque, consignados en el

respectivo programa aplicativo, correspondientes a los últimos SEIS (6) meses

contados desde la fecha de presentación.

B) INVERSIONES DE CAPITAL EN PROYECTOS PROMOVIDOS

(Artículo 2º, inciso c)):

a) Acuse de recibo de la transmisión realizada.

b) Fotocopia de la autorización a que se refiere el

Artículo 2º del Decreto Nº 1232, de fecha 30 de octubre de 1996, extendida por la Autoridad de Aplicación o, en su caso, por el organismo que asuma las responsabilidades

conferidas a la misma, autenticada por el responsable de la empresa titular del

proyecto promovido e intervenido por esta Administración Federal y de acuerdo

con lo dispuesto en el Artículo 5º de la Resolución General Nº 4346 (DGI).

c) Nota, en los términos de la Resolución General Nº 1128, emitida por cada una de las empresas promovidas consignadas en el

formulario de declaración jurada Nº 936, en la cual informe su condición de

inversor en las mismas y los montos proyectados a captar en el período bajo

análisis.

d) Fotocopia del poder o documento equivalente vigente que

acredite la personería del firmante, exhibiendo para su cotejo el original

respectivo.

C) OPERACIONES CON EL PROGRAMA DE LAS NACIONES UNIDAS PARA

EL DESARROLLO (P.N.U.D.) (Artículo 2º, inciso c)):

a) Acuse de recibo de la transmisión realizada.

b) Fotocopia del poder o documento equivalente vigente que

acredite la personería del firmante, exhibiendo para su cotejo el original

respectivo.

c) Fotocopia de la constancia entregada por el Programa de

las Naciones Unidas para el Desarrollo (P.N.U.D.), exhibiendo para su cotejo el

original respectivo.

d) Fotocopia de los comprobantes de los últimos SEIS (6)

meses calendarios vencidos a la fecha de la solicitud, que acrediten las ventas

al Programa de las Naciones Unidas para el Desarrollo, de acuerdo con lo

dispuesto por la Resolución General Nº 3349 (DGI) y sus complementarias,

exhibiendo para su cotejo el duplicado respectivo.

D) REORGANIZACION DE SOCIEDADES (Artículo 8º, inciso b)):

a) Acuse de recibo de la transmisión realizada.

b) Comunicación dispuesta en la Resolución General Nº 2245 (DGI) y su complementaria, intervenida por este Organismo.

c) Fotocopia del poder o documento equivalente vigente que

acredite la personería del firmante, exhibiendo para su cotejo el original

respectivo.

E) NUEVOS PROYECTOS (Artículo 8º, inciso c)):

a) Acuse de recibo de la transmisión realizada.

b) Fotocopia de los comprobantes que acrediten la

adquisición del nuevo equipamiento de las inversiones efectuadas, exhibiendo

para su cotejo el original respectivo.

c) Fotocopia del poder o documento equivalente vigente que

acredite la personería del firmante, exhibiendo para su cotejo el original

respectivo.

ANEXO III - RESOLUCION GENERAL Nº 2226

IMPUESTO AL VALOR AGREGADO. REGIMENES DE RETENCION,

PERCEPCION

Y/O PAGOS A CUENTA