Administración Federal de

Ingresos Públicos

PROCEDIMIENTOS FISCALES

Resolución General

2109-2006-AFIP

Procedimiento. Domicilio

Fiscal. Artículo 3º de la Ley Nº 11.683, texto ordenado en 1998 y sus

modificaciones. Resoluciones Generales Nº 301, sus modificatorias y

complementarias y Nº 1995. Su sustitución. Texto actualizado.

Bs. As., 9/8/2006

VISTO las Resoluciones Generales

Nº 301, sus modificatorias y complementarias y Nº 1995, y

CONSIDERANDO:

Que la norma citada en primer

término reglamentó el artículo 3º de la Ley Nº 11.683, texto ordenado en 1998 y sus modificaciones, respecto al domicilio fiscal que deben denunciar los

contribuyentes y responsables para el cumplimiento de sus obligaciones

tributarias.

Que la Resolución General Nº 418 estableció, la posibilidad de constituir en forma optativa un

domicilio, a todos los efectos fiscales, para los contribuyentes y responsables

que se encuentren inscriptos ante la Subdirección General de Operaciones Impositivas de Grandes Contribuyentes Nacionales, con el

fin de facilitar las notificaciones tanto judiciales como administrativas.

Que la Resolución General Nº 1995 dispuso los actos administrativos susceptibles de notificación por

medio de comunicación informática y las formas, requisitos y demás condiciones

a observar por los contribuyentes y responsables para la constitución del

domicilio fiscal electrónico definido en el artículo sin número incorporado a

continuación del artículo 3º de la Ley Procedimental.

Que esta Administración Federal,

tiene como objetivo facilitar la consulta y aplicación de las normas vigentes,

efectuando el ordenamiento y actualización de las mismas, reuniéndolas en un

solo cuerpo normativo.

Que han tomado la intervención

que les compete la Dirección de Legislación y la Subdirección General de Asuntos Jurídicos.

Que la presente se dicta en

ejercicio de las facultades conferidas por el artículo sin número incorporado a

continuación del artículo 3º, por el artículo 100 inciso g), ambos de la Ley Nº 11.683, texto ordenado en 1998 y sus modificaciones, por el artículo 13 del Decreto Nº

1397 del 12 de junio de l979 y sus modificaciones y por el artículo 7º del

Decreto Nº 618 del 10 de julio de 1997, su modificatorio y sus complementarios.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

RESUELVE:

TITULO I

DOMICILIO FISCAL

Artículo 1º — Los contribuyentes y responsables

deberán denunciar su domicilio fiscal conforme a las prescripciones del

artículo 3º de la Ley Nº 11.683, texto ordenado en 1998 y sus modificaciones, y

a las que se disponen en la presente.

Art. 2º — A los fines previstos en el artículo

3º, segundo párrafo, de la Ley Nº 11.683, texto ordenado en 1998 y sus

modificaciones, el domicilio fiscal de las personas de existencia visible será

el lugar en el cual desarrollen efectivamente su actividad.

En el supuesto que la actividad

no se lleve a cabo en establecimientos o locales fijos o se realice en relación

de dependencia, se considerará como domicilio fiscal, el domicilio real del contribuyente

o responsable.

Art. 3º — Se entiende por dirección o

administración principal y efectiva de los sujetos comprendidos en el artículo

3º, tercer párrafo, de la Ley Nº 11.683, texto ordenado en 1998 y sus

modificaciones, el lugar donde se ejerce la administración superior, ejecutiva

o gerencial.

Cuando se trate de una sola

unidad de explotación se presumirá, salvo prueba en contrario, que la

administración superior, ejecutiva o gerencial, se ejerce en la sede de la

misma. De existir más de una unidad de explotación, se considerará que se

ejerce en la sede de la explotación principal.

Art. 4º — La denuncia del domicilio fiscal

—cuando se trate de contribuyentes y responsables que soliciten su inscripción

como tales- deberá efectuarse ante la dependencia de esta Administración

Federal, con competencia sobre dicho domicilio.

Dentro de los DIEZ (10) días

hábiles administrativos de producido, los contribuyentes y responsables deberán

comunicar el cambio de su domicilio fiscal ante la dependencia en la cual se

encuentren inscriptos.

A los fines indicados en los

párrafos precedentes deberá seguirse el procedimiento que corresponda aplicar

de acuerdo con las normas pertinentes.

Art. 5º — Cuando no se haya denunciado el

domicilio fiscal y esta Administración Federal conozca alguno de los domicilios

previstos por el artículo 3º de la Ley Nº 11.683, texto ordenado en 1998 y sus

modificaciones, lo constituirá de oficio –sin sustanciación previa—, por

resolución fundada que se notificará en este último domicilio.

Lo dispuesto en el párrafo

precedente será también de aplicación cuando el domicilio fiscal denunciado

fuere inexistente, quedare abandonado, desapareciere, se alterare o suprimiere

su numeración.

Sin perjuicio de la constatación

fehaciente que se pueda efectuar, se presumirá que el domicilio denunciado es

inexistente cuando al menos DOS (2) notificaciones cursadas al mismo, sean

devueltas por el correo con la indicación "desconocido", "se

mudó", "dirección inexistente", "dirección

inaccesible", "dirección insuficiente" u otra de contenido

similar.

Asimismo, también se presumirá

que el domicilio denunciado es inexistente en los casos de devolución de CUATRO

(4) notificaciones con motivo "cerrado" o "ausente" y

"plazo vencido no reclamado", siempre que el correo haya concurrido

al citado domicilio en distintos días por cada notificación.

Las citadas presunciones sobre

inexistencia de domicilio, serán también de aplicación a los fines de hacer

extensivas las implicancias del domicilio inexistente a todos aquellos

regímenes que prevean disposiciones específicas al respecto.

Art. 6º — En el caso en que esta Administración

Federal considere que el domicilio denunciado no es el previsto legalmente o

que no se corresponde con el lugar en el cual el contribuyente tiene situada la

dirección o administración principal y efectiva de sus actividades y conociera

el asiento del domicilio fiscal, procederá, mediante resolución fundada, a

impugnar aquél e intimar al contribuyente a que regularice su situación y

rectifique el domicilio denunciado dentro de los DIEZ (10) días hábiles

administrativos, bajo apercibimiento de tener por constituido de oficio el

domicilio conocido por este organismo, como fiscal. Dicha resolución será

notificada en el domicilio denunciado y en el determinado de oficio.

En el supuesto que el

contribuyente o responsable sustituya —dentro del plazo señalado

precedentemente — el domicilio denunciado, por el atribuido por este organismo

en la referida resolución, el juez administrativo procederá al archivo de las

actuaciones.

Si vencido el plazo aludido el

contribuyente o responsable no efectúa presentación alguna, esta Administración

Federal tendrá, sin más trámite, por constituido de oficio el domicilio fiscal

al que haya considerado como tal en la respectiva resolución.

Cuando dentro del término

fijado, el contribuyente o responsable opusiera disconformidad o alegara la

existencia de otro domicilio, aportando las pruebas que hagan a su derecho, el

juez administrativo interviniente, en el plazo de DIEZ (10) días hábiles

administrativos, dictará una nueva resolución fundada determinando el domicilio

fiscal del responsable.

TITULO II

DOMICILIO FISCAL ALTERNATIVO

Art. 7º — Cuando se verifiquen los supuestos

previstos en el segundo párrafo del artículo 5º y en el artículo 6º, y esta

Administración Federal tuviere conocimiento, a través de datos concretos

colectados conforme a sus facultades de verificación y fiscalización, de la

existencia de un domicilio o residencia distinto al domicilio fiscal del

responsable, podrá declararlo mediante resolución fundada, como domicilio

fiscal alternativo. Las notificaciones que se practiquen en este último tendrán

plena validez, sin perjuicio de aquellas que se realicen en el domicilio fiscal

del responsable.

La resolución administrativa que

declare el domicilio fiscal alternativo, no relevará al contribuyente o

responsable de su obligación de cumplir las restantes normas sobre domicilio

fiscal, ni lo eximirá de las consecuencias de cualquier naturaleza previstas en

las disposiciones reglamentarias dictadas por este organismo y en la Ley Nº 11.683, texto ordenado en 1998 y sus modificaciones, para el caso de incumplimiento o

de constitución de un domicilio incorrecto.

TITULO III

DISPOSICIONES COMUNES A LOS TITULOS I Y II

Art. 8º — Contra las resoluciones que se dicten

de acuerdo con los artículos 5º, 6º y 7º, se podrá interponer el recurso

previsto por el artículo 74 del Decreto Nº 1.397/79 y sus modificaciones.

Durante el trámite del recurso

de apelación incoado, y hasta tanto quede firme la resolución que se dicte, el

domicilio fiscal determinado de oficio por esta Administración Federal,

mantendrá plena validez a todos los efectos vinculados con el cumplimiento de

las obligaciones fiscales del recurrente. A solicitud del contribuyente y

siempre que concurrieren los supuestos previstos en el artículo 12, segundo

párrafo de la Ley Nº 19.549, texto ordenado en 1991 y sus modificaciones, el

juez administrativo interviniente podrá suspender la ejecución del acto mediante

resolución fundada.

Art. 9º — El domicilio fiscal denunciado

subsistirá a todos los efectos legales, mientras no se comunique su cambio en

las condiciones establecidas en esta resolución general y en tanto no sea

impugnado por esta Administración Federal.

Art. 10. — La inobservancia de las disposiciones

contenidas en el artículo 3º de la Ley Nº 11.683, texto ordenado en 1998 y sus

modificaciones, en su decreto reglamentario y en la presente resolución

general, será sancionada conforme a lo dispuesto en el artículo 39 segundo

párrafo, de la ley indicada.

TITULO IV

DOMICILIO OPCIONAL GRANDES CONTRIBUYENTES NACIONALES

Art. 11. — Sin perjuicio del domicilio fiscal

establecido en el artículo 3º de la Ley Nº 11.683, texto ordenado en 1998 y sus

modificaciones, los contribuyentes y responsables que se encuentren inscriptos

ante la Subdirección General de Operaciones Impositivas de Grandes

Contribuyentes Nacionales podrán constituir en forma optativa un domicilio, a

todos los efectos fiscales, dentro del radio de jurisdicción de la Subdirección General de Operaciones Impositivas Metropolitanas.

Lo dispuesto en el párrafo

anterior no será de aplicación para aquellos sujetos cuyo domicilio fiscal ya

se encuentre fijado en dicho ámbito, conforme a lo previsto en el Título I de

la presente.

Art. 12. — El domicilio constituido a todos los

efectos fiscales indicado en el artículo anterior, será válido para notificar

todas las citaciones, intimaciones de pago y cualquier otro acto administrativo

o comunicación que deba dirigir este organismo a los sujetos mencionados en el

artículo 11, así como las resoluciones de carácter judicial, con los alcances

previstos en el último párrafo del artículo 3º de la Ley Nº 11.683, texto ordenado en 1998 y sus modificaciones.

Art. 13. — Los contribuyentes y responsables que

sean incorporados a la Subdirección General de Operaciones Impositivas de

Grandes Contribuyentes Nacionales o que encontrándose inscriptos en la misma,

cambien su domicilio fiscal fuera del radio de jurisdicción indicado en el

primer párrafo del artículo 11, podrán ejercer la opción prevista en dicho

artículo, dentro de los DIEZ (10) días de notificada su inclusión, mediante la

presentación de una nota —en los términos de la Resolución General Nº 1128—, cuyo modelo se aprueba como Anexo I.

TITULO V

DOMICILIO FISCAL ELECTRONICO

CAPITULO I - COMUNICACION

INFORMATICA DE ACTOS ADMINISTRATIVOS

Art. 14. — Podrán notificarse mediante

comunicaciones informáticas, conforme lo dispuesto por el inciso g) del

artículo 100 de la Ley Nº 11.683, texto ordenado en 1998 y sus modificaciones,

los siguientes actos administrativos:

a) Las liquidaciones a que se

refiere el artículo 12 de la Ley Nº 11.683, texto ordenado en 1998 y sus

modificaciones.

b) Las citaciones,

notificaciones, emplazamientos e intimaciones por falta de presentación de

declaraciones juradas y/o de pago y demás actos emitidos con firma facsimilar,

conforme los artículos 38 de la Ley Nº 11.683, texto ordenado en 1998 y sus

modificaciones, 51 y 64 del Decreto Nº 1397 del 12 de junio de 1979 y sus

modificaciones, y las previstas en la Resolución General Nº 1235.

c) Toda otra citación,

notificación, emplazamiento o intimación emitidas por esta Administración

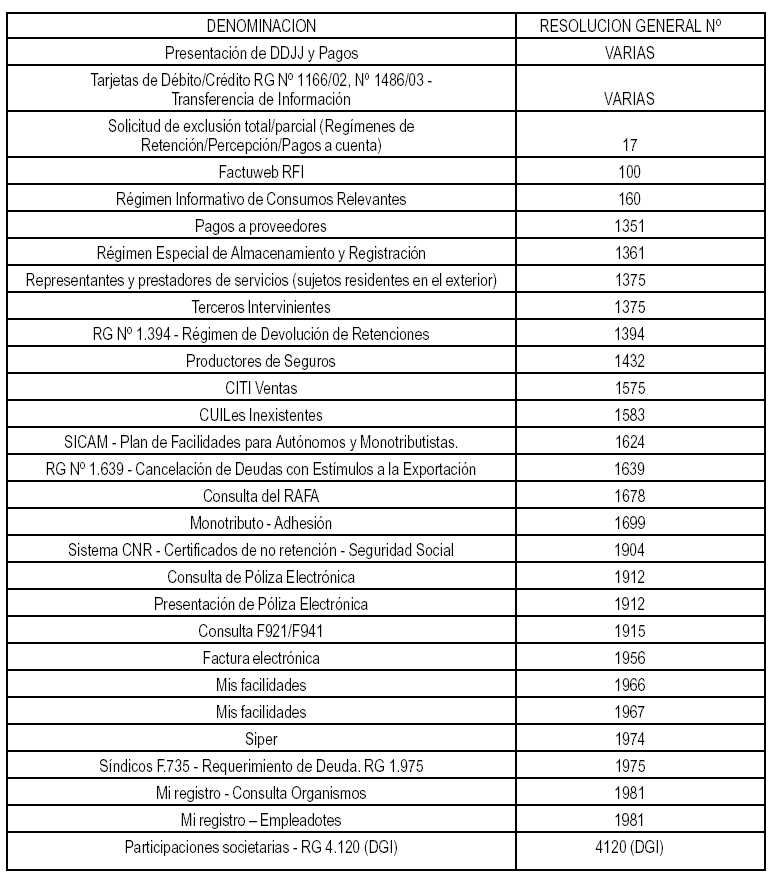

Federal vinculadas con los servicios "web" que se detallan en el

Anexo II y/o los que el organismo brinde en el futuro, a los que hubiere

adherido el contribuyente y/o responsable.

Dichas comunicaciones se

practicarán en el domicilio fiscal electrónico constituido por los

contribuyentes y/o responsables, que hayan ejercido la opción a que se refiere

el artículo incorporado a continuación del artículo 3º de la Ley Nº 11.683, texto ordenado en 1998 y sus modificaciones, y cumplan con lo que se establece

en este título.

Art. 15. — A los efectos de la notificación, los

contribuyentes y/o responsables, deberán ingresar al servicio "web"

"e-ventanilla" mediante el procedimiento que se establece en el punto

2. del Anexo III.

Dicho ingreso podrá efectuarse

las VEINTICUATRO (24) horas del día, durante todo el año.

La notificación que se curse

contendrá, como mínimo, los siguientes datos:

a) Fecha de disponibilidad de la

comunicación en el sistema.

b) Clave Unica de Identificación

Tributaria (C.U.I.T.) y apellido y nombres, denominación o razón social del

destinatario.

c) Identificación precisa del

acto o instrumento notificado, indicando su fecha de emisión, tipo y número del

mismo, asunto, área emisora, apellido, nombres y cargo del funcionario

firmante, número de expediente y carátula, cuando correspondiere.

d) Transcripción de la parte

resolutiva. Este requisito podrá suplirse adjuntando un archivo informático del

instrumento o acto administrativo de que se trate, situación que deberá constar

expresamente en la comunicación remitida.

Art. 16. — Los actos administrativos comunicados

informáticamente conforme el procedimiento previsto en este capítulo, se

considerarán notificados en los siguientes momentos, el que ocurra primero:

a) El día que el contribuyente,

responsable y/o persona debidamente autorizada, proceda a la apertura del

documento digital que contiene la comunicación, mediante el acceso a la opción

respectiva de "e-ventanilla", o el siguiente hábil administrativo, si

aquél fuere inhábil, o

b) los días martes y viernes

inmediatos posteriores a la fecha en que las notificaciones o comunicaciones se

encontraran disponibles en el servicio "web"

"e-ventanilla", o el día siguiente hábil administrativo, si alguno de

ellos fuere inhábil.

A fin de acreditar la existencia

y materialidad de la notificación, el sistema registrará dichos eventos y

posibilitará la emisión de una constancia impresa detallando, como mínimo,

fecha de disponibilidad de la comunicación en el mismo, Clave Unica de

Identificación Tributaria (C.U.I.T.) y apellido y nombres, denominación o razón

social del destinatario, datos básicos del acto o instrumento notificado (v.gr.

fecha, tipo, número, asunto, área emisora, etc.), fecha de apertura del

documento digital que contiene la comunicación —cuando correspondiere—, y datos

de identificación del usuario habilitado que accedió a

"e-ventanilla".

Dicha constancia impresa

—debidamente certificada por autoridad competente de esta Administración

Federal—, se agregará a los antecedentes administrativos respectivos

constituyendo prueba suficiente de la notificación.

Asimismo, el sistema habilitará

al usuario consultante la posibilidad de obtener una constancia que acredite

las fechas y horas en que accedió a la consulta de su domicilio fiscal

electrónico y el resultado de la misma.

En caso de inoperatividad del

sistema por un lapso igual o mayor a VEINTICUATRO (24) horas, dicho lapso no se

computará a los fines indicados en el inciso b) de este artículo. En

consecuencia, la notificación allí prevista se considerará perfeccionada el

primer martes o viernes, o el día hábil inmediato siguiente —en su caso—,

posteriores a la fecha de rehabilitación de su funcionamiento. El sistema

mantendrá a disposición de los usuarios un detalle de los días no computables a

que se refiere este párrafo.

CAPITULO II - DOMICILIO FISCAL

ELECTRONICO

Art. 17. — El domicilio fiscal electrónico a que

se refiere el artículo incorporado por la Ley Nº 26.044 a continuación del artículo 3º de la Ley Nº 11.683, texto ordenado en 1998 y sus modificaciones, se

instrumentará mediante una funcionalidad específica de la aplicación

informática denominada "e-ventanilla", que operará a través del sitio

"web" de este organismo (http://www.afip.gov.ar), cuyos aspectos

técnicos y de operatoria se definen en el Anexo III.

Art. 18. — A los efectos de la constitución del

domicilio fiscal electrónico, los contribuyentes y/o responsables deberán

manifestar su voluntad expresa mediante la aceptación y transmisión vía

"Internet" de la fórmula de adhesión que se aprueba como Anexo IV.

A tal fin, dichos sujetos

deberán ingresar al servicio "e-ventanilla" y poseer la clave fiscal

que otorga esta Administración Federal, siendo únicos responsables de la

custodia, privacidad y confidencialidad de la misma.

Los contribuyentes y/o

responsables que constituyan el domicilio fiscal electrónico, podrán autorizar

a una o más personas a acceder a las comunicaciones informáticas previstas en

el Capítulo I del presente título. El sistema otorgará un perfil de usuario

específico y único por cada sujeto autorizado, que se encontrará asociado a la Clave Unica de Identificación Tributaria (C.U.I.T.) del contribuyente y/ o responsable.

Art. 19. — La constitución del domicilio fiscal

electrónico se juzgará perfeccionada con la transferencia electrónica de la

fórmula de adhesión indicada en el primer párrafo del artículo anterior,

efectuada por el contribuyente, responsable o persona debidamente autorizada al

efecto. A modo de aceptación de la misma, el sistema remitirá una comunicación

informática categorizada como de "Importancia alta" con arreglo a lo

previsto en el punto 2.7.3. del Anexo III de la presente, dirigida al domicilio

fiscal electrónico constituido por el contribuyente o responsable y

posibilitará su impresión para constancia.

Art. 20. — El domicilio fiscal electrónico registrado

por los contribuyentes y/o responsables en los términos dispuestos en esta

resolución general, producirá en el ámbito administrativo los efectos del

domicilio fiscal constituido, siendo válidas y plenamente eficaces las

notificaciones, emplazamientos y comunicaciones aludidas en el artículo 14 de

la presente, que allí se practiquen.

Los documentos digitales que se

trasmitan a través del servicio "web" "e-ventanilla"

gozarán, a todos los efectos legales y reglamentarios, de plena validez y

eficacia jurídica, constituyendo medio de prueba suficiente de su existencia y

de la información contenida en ellos.

La constitución del domicilio

fiscal electrónico en los términos de esta resolución general, importa para el

constituyente la renuncia expresa a oponer en sede administrativa y/o judicial,

defensas relacionadas con la inexistencia de firma ológrafa en los actos

administrativos y/o documentos notificados en el mismo.

Art. 21. — La constitución del domicilio fiscal

electrónico no releva a los contribuyentes de la obligación de denunciar el

domicilio fiscal previsto en el artículo 3º de la Ley Nº 11.683, texto ordenado en 1998 y sus modificaciones, y en el Título I de esta

resolución general, ni limita o restringe las facultades de esta Administración

Federal de practicar notificaciones por medio de soporte papel en este último

y/o en domicilios fiscales alternativos.

Art. 22. — El domicilio fiscal electrónico

constituido con arreglo a la presente resolución general tendrá una vigencia

mínima de UN (1) año contado a partir de la fecha de comunicación de su

aceptación en la forma indicada en el artículo 19, la que será renovada en

forma automática a su vencimiento sin necesidad de solicitud expresa por parte

del responsable. Transcurrido el plazo mínimo aludido, el constituyente podrá

solicitar la revocación del domicilio fiscal a que se refiere la presente

resolución general, mediante la transferencia electrónica de la fórmula que se

aprueba como Anexo V y surtirá efectos a partir de la comunicación que emita

este organismo en la forma prevista en el citado artículo 19.

TITULO VI

DISPOSICIONES GENERALES

Art. 23. — Apruébanse los Anexos I a V que forman

parte de esta norma.

Art. 24. — Deróganse las Resoluciones Generales Nº

301, Nº 418, Nº 555, Nº 1348, Nº 1873, Nº 1981 y Nº 1995 a partir de la aplicación de la presente. No obstante mantiene su vigencia la derogación

dispuesta en el artículo 12 de la Resolución General Nº 301, sus modificatorias y complementarias.

Art. 25. — La presente será de aplicación a partir

del primer día hábil del segundo mes siguiente al de su publicación en el

Boletín Oficial, inclusive.

Art. 26. — Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Alberto R. Abad.

ANEXO I RESOLUCION GENERAL Nº 2109

MODELO DE NOTA – DOMICILIO CONSTITUIDO A LOS EFECTOS FISCALES

Lugar y fecha

ADMINISTRACION FEDERAL DE

INGRESOS PUBLICOS

SUBDIRECCION GENERAL DE

OPERACIONES IMPOSITIVAS DE GRANDES CONTRIBUYENTES NACIONALES

Presente

De mi consideración:

El que suscribe (1)

................................. en su carácter de (2)

.................................. a los fines dispuestos en el artículo 11 de la Resolución General Nº 2109 constituye domicilio a los efectos fiscales en (3)

......................................, donde se considerarán válidamente

notificadas tanto las actuaciones de carácter judicial como las

administrativas.

Sin otro particular saludo a

ustedes atentamente.

(1) Apellido y nombres.

(2) Responsable o persona

debidamente autorizada.

(3) Calle, número, piso,

departamento, localidad.

ANEXO II RESOLUCION GENERAL Nº2109

SERVICIOS "WEB" QUE PRESTA EL ORGANISMO

ANEXO III RESOLUCION GENERAL Nº 2109

CONSTITUCION DEL DOMICILIO FISCAL ELECTRONICO

ASPECTOS TECNICOS Y DE OPERATORIA

1. ASPECTOS TECNICOS

1.1. Sitio seguro

El ambiente sobre el cual

operará el sistema está formado por un conjunto de mecanismos de seguridad,

compuesto por reglas de filtrado en los ruteadores, listas de control de

accesos, paredes de fuego (firewall), y mecanismos de encripción por equipo

(hardware), de las claves de seguridad e identificación personal de los

usuarios y los algoritmos de encripción.

La comunicación que se

establezca entre el contribuyente y el servidor estará encriptada en tiempo

real.

La clave fiscal será resguardada

en un equipo con estrictas medidas de seguridad física y lógica. Ante cualquier

violación, los mecanismos de seguridad lógicos impedirán la recuperación de los

datos allí almacenados.

1.2. Requerimientos de hardware

y software

1.2.1. PC 486 o superior, año

2000 compatible.

1.2.2. Modem.

1.2.3. Windows 3.X o superior.

1.2.4. Impresora: cualquiera,

excepto las que utilicen papel térmico.

1.2.5. Navegador: Netscape

Navigator (versión 4.0 o posterior) o Microsoft Internet Explorer (versión 4.0

o posterior).

1.2.6. No se podrán utilizar

navegadores en versiones "beta".

1.2.7. Los nuevos navegadores

que se comercialicen en el futuro serán liberados a su uso en el sistema por

esta Administración Federal, luego de analizar su funcionamiento. La

utilización de estos navegadores deberá asegurar que los datos que se están

enviando y/o recibiendo entre el computador del contribuyente y/o responsable y

el del organismo serán encriptados.

1.2.8. Configuración de los

navegadores:

1.2.8.1. Se recomienda tener

habilitadas las funciones de seguridad SSL 3.0.

1.2.8.2. No se deberá habilitar

la opción "Permitir archivos continuos de páginas SSL" (ALLOW

PERSISTENT CATCHING OF PAGES RETRIEVED THROUGH SSL) en las opciones de red

(NETWORK OPTIONS) del programa Netscape ni activar la opción: "No

encriptar con MD5 MAC" (NO ENCRYPTION WITH AN MD5 MAC) dentro de las

opciones de seguridad del mismo programa.

1.2.8.3. En Microsoft Internet

Explorer, activar la opción "no salvar páginas seguras en disco", (DO

NOT SAVE SECURE PAGES TO DISK) ingresando por opciones (OPTIONS)

"configuración avanzada del protocolo criptográfico" (ADVANCED

CRYPTOGRAPHY SETTINGS CRYPTOGRAPHY PROTOCOLS).

2. OPERATORIA

2.1. Habilitación: El domicilio

fiscal electrónico se habilitará mediante una funcionalidad específica del

servicio "web" denominado "e-ventanilla".

2.2. Una vez adherido al

servicio conforme el artículo 4º de la presente el contribuyente y/o

responsable deberá dar el alta al servicio respectivo.

2.3. Al ingresar con su usuario

de clave fiscal tendrá disponible, en un menú individual, el servicio

denominado "e-ventanilla", donde podrá verificar todas las

comunicaciones enviadas a su domicilio fiscal electrónico. Como prestación

inicial el sistema brindará al usuario un estado de situación, identificando

las comunicaciones leídas y las no leídas de cada servicio.

2.4. Todas las comunicaciones

depositadas en el domicilio fiscal electrónico tienen un tiempo de vida, que se

encuentra identificado con el contenido de la misma. Superado el tiempo de vida

(contado a partir de la fecha de generación de la comunicación informática),

ésta será removida de su domicilio fiscal electrónico y depositada en un

archivo histórico de comunicaciones.

2.5. Para recibir avisos acerca

de las novedades producidas en el domicilio fiscal electrónico, se podrán

registrar distintas direcciones de correo electrónico. El usuario podrá

modificar estas direcciones tantas veces como considere necesarias.

2.6. También estará disponible

una "consulta de eventos" donde el usuario tendrá un detalle de todas

las operaciones realizadas por él, indicando tipo de operación, fecha y hora de

la misma. De esta manera el usuario podrá verificar y/o recordar todas las

operaciones realizadas sobre el sistema.

2.7. El servicio prevé la

clasificación de las comunicaciones informáticas según su grado de importancia,

habiéndose definido las siguientes categorías:

2.7.1. Importancia baja: el

sistema posibilitará al usuario consultarlas en el momento que considere

oportuno, sin limitaciones de operación en los restantes servicios

"web" a los que se halle adherido.

2.7.2. Importancia media: las

comunicaciones con esta graduación serán identificadas, a modo de alerta, al

ingresar el usuario y contraseña en su portal individual, permitiéndole el

acceso inmediato a su domicilio fiscal electrónico.

2.7.3. Importancia alta: en este

caso el sistema informará la existencia de la misma apenas el responsable

autorizado haya ingresado su usuario y contraseña en su portal individual,

redireccionándolo automática e inmediatamente a su domicilio fiscal electrónico

para su lectura. Hasta que la comunicación no haya sido leída, el sistema

imposibilitará al usuario a operar con ningún otro servicio electrónico del

organismo.

2.8. El sistema no permitirá la

eliminación ni modificación de los mensajes por parte del usuario. Las

posibilidades de consulta son de sólo lectura.

2.9. Para el caso de archivos

adjuntos a una comunicación, el sistema prevé un sistema de no repudio,

mediante la inclusión de la firma PKCS#7 para cada archivo adjunto al mensaje

del organismo. De esta manera el usuario podrá verificar no sólo la integridad

del archivo descargado, sino además que el originador del archivo ha sido el

organismo, y que su contenido no ha sido modificado durante la transferencia.

2.10. Los programas y servicios

adheridos tendrán automáticamente su devolución por e-ventanilla,

independientemente que esté o no habilitado algún usuario para el uso del

domicilio fiscal electrónico.

ANEXO IV RESOLUCION GENERAL Nº 2109

CONSTITUCION DEL DOMICILIO FISCAL ELECTRONICO

FORMULA DE ADHESION

En mi carácter de

.......................... (1) del contribuyente .......................

................... (2), CUIT Nº ............................... (3), con

domicilio fiscal en ........................... (4) declaro libre y

voluntariamente mi decisión de constituir domicilio fiscal electrónico,

conforme a lo dispuesto por el artículo incorporado por la Ley Nº 26.044 a continuación del artículo 3º de la Ley Nº 11.683, texto ordenado en 1998 y

sus modificaciones y por la Resolución General Nº2109 . A tal efecto, declaro aceptar en todos sus términos las condiciones de la operatoria que se indican

a continuación:

PRIMERA: La clave fiscal

seleccionada es de mi exclusivo conocimiento, constituyéndome en custodio de su

confidencialidad y responsable por su uso. Por lo tanto, asumo las

consecuencias de su divulgación a terceros, liberando a la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS de toda responsabilidad que de ello derive.

Renuncio expresamente a oponer defensas basadas en la inexistencia o defecto

del uso de la clave fiscal o en la acreditación de la existencia de la

transacción electrónica.

SEGUNDA: La ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS confirmará la aceptación de esta constitución,

como también las demás transacciones electrónicas efectuadas en el domicilio

fiscal electrónico, por medio de un mensaje con fecha, hora y concepto.

TERCERA: Las transacciones

electrónicas no podrán revocarse bajo ninguna forma o medio a mi alcance.

CUARTA: Queda bajo mi entera

responsabilidad atender a la recomendación de ingresar al servicio

"web" desde mi computadora personal o laboral, evitando hacerlo desde

otras computadoras.(Ej. locutorio, cibercafé, etc.).

QUINTA: Asumo la responsabilidad

por el uso indebido o inadecuado del servicio "web", haciéndome cargo

de todos los daños y perjuicios correspondientes, sin que ello obste a la

facultad de la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS a suspender y/o

interrumpir dicho servicio.

SEXTA: La ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS no asume ninguna responsabilidad por los

inconvenientes que tuviera con el software, hardware, servidores o nodos ajenos

al mismo.

SEPTIMA: La ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS podrá modificar en cualquier momento, las

transacciones electrónicas disponibles y/o el servicio "web" correspondiente

al domicilio fiscal electrónico, sin previo aviso.

OCTAVA: Acepto la prueba de la

existencia de las transacciones y comunicaciones electrónicas que surjan de los

elementos que componen el sistema informático de la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS y toda otra prueba emitida por el mismo que

resulte hábil para acreditar las mismas.

NOVENA: La ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS podrá dejar sin efecto la relación que surja de

la presente, notificándolo por medio fehaciente.

DECIMA: Las notificaciones

realizadas en el domicilio fiscal electrónico serán válidas y plenamente

eficaces conforme lo dispuesto en el artículo incorporado a continuación del

artículo 3º y en el inciso g) del artículo 100 de la Ley Nº 11.683, texto ordenado en 1998 y sus modificaciones, ambos incorporados por la Ley Nº 26.044.

DECIMO PRIMERA: Dejo expresa

constancia que mi parte renuncia expresamente a oponer –en sede administrativa

o judicial- defensas relacionadas con la inexistencia de firma ológrafa en los

actos administrativos y/o documentos notificados en el mismo.

Lugar y fecha .........................................(5)

Apellido y nombres del

presentante: ..............................................................

Documento de Identidad: Tipo:

............................... Nº .................................

CUIL/CUIT

...................................................................................................

Domicilio.......................................................................................................

(1) Titular, o en su defecto,

representante legal, apoderado, responsable, administrador, tutor, síndico,

etc.

(2) Apellido y nombres, razón

social o denominación del contribuyente.

(3) CUIT del contribuyente.

(4) Domicilio fiscal del

contribuyente.

(5) A consignar automáticamente

por el sistema.

ANEXO V RESOLUCION GENERAL Nº 2109

CONSTITUCION DEL DOMICILIO FISCAL ELECTRONICO

FORMULA DE REVOCACION

En mi carácter de

.......................... (1) del contribuyente ..............................

.................. (2), CUIT Nº .................................. (3), con

domicilio fiscal en ........................... (4) declaro mi decisión de

revocar el domicilio fiscal electrónico, conforme a lo dispuesto por el

artículo 22 de la Resolución General Nº 2109, quedando a la espera de la

comunicación que ese organismo emita, en la forma prevista en el artículo 18 de

dicha norma.

Lugar y fecha:................................... (5)

Apellido y nombres del

presentante: ..............................................................

Documento de Identidad: Tipo:

.............................. Nº ..................................

CUIL/CUIT

....................................................................................................

Domicilio

.......................................................................................................

(1) Titular, o en su defecto,

representante legal, apoderado, responsable, administrador, tutor, síndico,

etc.

(2) Apellido y nombres, razón

social o denominación del contribuyente.

(3) CUIT del contribuyente.

(4) Domicilio fiscal del

contribuyente.

(5) A consignar automáticamente

por el sistema.