Secretaría de Industria, Comercio y de la Pequeña y Mediana Empresa

y

Administración Federal de Ingresos Públicos

REGIMEN DE ADUANA EN FACTORIA

Resolución Conjunta 210/2007 y General 2338

Establécense requisitos y demás formalidades que deberán cumplir las

empresas del sector de la industria automotriz que se encuentran operando en el

mencionado Régimen.

Bs.

As.,14/11/2007

VISTO

el Expediente Nº S01:0012868/2007 del Registro del MINISTERIO DE ECONOMIA Y

PRODUCCION, y

CONSIDERANDO:

Que

mediante el Decreto Nº 688 de fecha 26 de abril de 2002, modificado por el Decreto Nº 2722 de fecha 30 de diciembre de 2002 se estableció el Régimen de Aduana en Factoría (RAF) con el objeto de fomentar la competitividad y reducir

los costos de producción obteniendo con ello productos terminados con alto

valor agregado y con posibilidades de comercialización.

Que

el decreto mencionado en primer término establece que la puesta en marcha del

Régimen se formalizará por rama industrial, debiendo a tal efecto suscribirse

un acta convenio con la entidad que agrupa a una determinada actividad,

mediante la cual se acuerden metas de producción, empleo y utilización de

componentes de fabricación local en el producto que elaboren.

Que

el citado Régimen fue reglamentado por la Resolución Conjunta Nº 14 de la ex SECRETARIA DE INDUSTRIA, COMERCIO Y MINERIA del ex

MINISTERIO DE LA PRODUCCION y Nº 1424 de la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS entidad autárquica en el ámbito del ex MINISTERIO

DE ECONOMIA de fecha 17 de enero de 2003.

Que

en el marco de lo establecido en el Artículo 8º del Decreto Nº 688/02 se

formalizó la puesta en marcha del Régimen de Aduana en Factoría (RAF) con el

sector de la industria automotriz, mediante Acta Convenio suscripta entre la Asociación de Fabricantes de Automotores (ADEFA), la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS, entidad autárquica en el ámbito del ex

MINISTERIO DE ECONOMIA, y el ex MINISTERIO DE LA PRODUCCION con fecha 6 de enero de 2003.

Que

mediante el referido documento se establecieron los compromisos de metas

referidas a producción, empleo y componentes de fabricación nacional para el

período 2003 al 2005, conforme al régimen que regula la actividad del sector

automotriz y el acuerdo suscripto entre la Asociación de Fabricantes de Automotores (ADEFA), y la Asociación de Fábricas Argentinas de Componentes (AFAC) de fecha 25 de enero de 2002.

Que

como consecuencia de ello y a los fines de reglamentar los aspectos específicos

de la operatoria del Régimen de Aduana en Factoría (RAF), relacionados con la

actividad productiva de la rama industrial automotriz, se dictó la Resolución Conjunta Nº 54 de la ex SECRETARIA DE INDUSTRIA, COMERCIO Y MINERIA del ex

MINISTERIO DE LA PRODUCCION y Nº 1448 de la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS, entidad autárquica en el ámbito del ex

MINISTERIO DE ECONOMIA de fecha 21 de febrero de 2003.

Que

para establecer las metas referidas a producción y empleo para el período 2006

al 2008, la SECRETARIA DE INDUSTRIA, COMERCIO Y DE LA PEQUEÑA Y MEDIANA EMPRESA del MINISTERIO DE ECONOMIA Y PRODUCCION, y la Asociación de Fabricantes de Automotores (ADEFA), suscribieron una nueva Acta Convenio con

fecha 28 de febrero de 2007.

Que

con la puesta en marcha de la operatoria del Régimen respecto de las empresas

que ratificaron la citada Acta Convenio, se advierte que el dinamismo propio de

la industria automotriz hace necesario modificar algunos de los requisitos

oportunamente exigidos en la resolución reglamentaria para la rama de dicha

industria, de modo de optimizar el funcionamiento del Régimen.

Que

sentado ello, resulta necesario establecer los requisitos y demás formalidades

que deberán cumplir las empresas que en la actualidad se encuentran operando en

el Régimen de Aduana en Factoría (RAF), como las que en el futuro se adhieran

al mismo.

Que

en consecuencia corresponde derogar la Resolución Conjunta Nº 54/03 de la ex SECRETARIA DE INDUSTRIA, COMERCIO Y MINERIA y Nº

1448/03 de la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS y modificar en lo

pertinente la Resolución Conjunta Nº 14/03 de la ex SECRETARIA DE INDUSTRIA,

COMERCIO Y MINERIA y Nº 1424/03 DE LA ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS, implementando en la presente el procedimiento

debido.

Que,

asimismo, a los fines de la correcta implementación del Régimen de Aduana en

Factoría (RAF), resulta conveniente derogar el Artículo 4º de la Resolución General Nº 2147 de fecha 24 de octubre de 2006 de la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS, entidad autárquica en el ámbito del MINISTERIO DE ECONOMIA Y

PRODUCCION.

Que

la Dirección de Legislación, las Subdirecciones Generales de Técnico Legal

Aduanera, de Control Aduanero, de Recaudación, de Sistemas y Telecomunicaciones

y de Asuntos Jurídicos y la Dirección General de Aduanas dependientes de la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS han tomado intervención en el

ámbito de sus respectivas competencias.

Que

la Dirección de Legales del Area de Industria, Comercio y de la Pequeña y Mediana Empresa dependiente de la Dirección General de Asuntos Jurídicos del MINISTERIO DE ECONOMIA Y PRODUCCION ha tomado la intervención que le compete.

Que

la presente resolución se dicta en uso de las facultades conferidas por el

Artículo 7º del Decreto Nº 618 de fecha 10 de julio de 1997 y los Artículos 2º y 4º del Decreto Nº 2722/02.

Por

ello,

LA SECRETARIA DE INDUSTRIA, COMERCIO Y DE LA PEQUEÑA Y MEDIANA EMPRESA

Y

EL

ADMINISTRADOR FEDERAL DE INGRESOS PUBLICOS

RESUELVEN:

Artículo 1º —

El Régimen de Aduana en Factoría (RAF) para el sector de la industria automotriz,

se regirá por lo establecido en el Decreto Nº 688 de fecha 26 de abril de 2002 y su modificatorio el Decreto Nº 2722 de fecha 30 de diciembre de 2002, por la Resolución Conjunta Nº 14 de la ex SECRETARIA DE INDUSTRIA, COMERCIO Y MINERIA

del ex MINISTERIO DE LA PRODUCCION y Nº 1424 de la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS, entidad autárquica del ex MINISTERIO DE ECONOMIA

de fecha 17 de enero de 2003, y la presente reglamentación.

Art. 2º —

Las empresas que en la actualidad se encuentran operando en el Régimen de

Aduana en Factoría (RAF), como las que en el futuro adhieran al mencionado

Régimen, deberán ratificar los compromisos asumidos en el Acta Convenio

suscripta entre la SECRETARIA DE INDUSTRIA, COMERCIO Y DE LA PEQUEÑA Y MEDIANA EMPRESA del MINISTERIO DE ECONOMIA Y PRODUCCION y la Asociación de Fabricantes de Automotores (ADEFA) de fecha 28 de febrero de 2007, debiéndose establecer en forma trianual las estimaciones particulares a cumplir, en lo

que se refiere a las metas determinadas en la referida Acta Convenio, como en

las que se suscriban en el futuro.

Asimismo,

a los efectos del control de las metas particulares comprometidas, cada empresa

solicitante deberá presentar en forma semestral, una declaración jurada con la

evolución de las mismas, de acuerdo a los requisitos que se detallan en el

Anexo I que con UNA (1) hoja forma parte integrante de la presente resolución.

Art. 3º —

Sustitúyese el Anexo V de la Resolución Conjunta Nº 14/03 de la ex SECRETARIA DE INDUSTRIA, COMERCIO Y MINERIA y Nº 1424/03 de la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS, por el Anexo II que con UNA (1) hoja forma parte

integrante de la presente resolución.

A

los fines de evaluar las solicitudes de acogimiento al Régimen, la presentación

de la documentación y demás requisitos establecidos, deberán efectuarse en

original y UNA (1) copia ante el Departamento de Mesa de Entradas y

Notificaciones del Area de Industria, Comercio y de la Pequeña y Mediana Empresa de la Dirección de Mesa de Entradas y Notificaciones dependiente de

la Dirección General de Despacho y Mesa de Entradas de la SUBSECRETARIA DE ADMINISTRACION Y NORMALIZACION PATRIMONIAL de la SECRETARIA LEGAL Y ADMINISTRATIVA del MINISTERIO DE ECONOMIA Y PRODUCCION, sita en Avenida

Julio Argentino Roca Nº 651, Planta Baja, Sector 12, de la CIUDAD AUTONOMA DE BUENOS AIRES, dirigida a la Dirección Nacional de Industria dependiente de la SUBSECRETARIA DE INDUSTRIA, de la SECRETARIA DE INDUSTRIA, COMERCIO Y DE LA PEQUEÑA Y MEDIANA EMPRESA del MINISTERIO DE ECONOMIA Y PRODUCCION.

Art. 4º —

La Dirección Nacional de Industria evaluará las solicitudes de acogimiento al

Régimen que se encuentren presentadas en forma correcta y completa. En el caso

de que la presentación reúna las condiciones para su aceptación en el Régimen, la Dirección Nacional de Industria informará a la Dirección General de Aduanas de la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS entidad autárquica en el ámbito del MINISTERIO

DE ECONOMIA Y PRODUCCION, dentro de los QUINCE (15) días hábiles, sobre la

viabilidad de la presentación, debiendo tenerse dicha comunicación como paso

previo a cualquier operatoria en el marco del Régimen.

Art. 5º —

Créase la Declaración de Relación Insumo Producto del Régimen de Aduana en

Factoría para el Sector Automotor (DRIPA) que como Anexo III, con UNA (1) hoja,

forma parte integrante de la presente resolución.

Art. 6º —

La mencionada Declaración determinará la relación insumo-producto, computando

las diferencias que pudieran verificarse con cargo a conceptos tales como

roturas, mermas, residuos y sobrantes, especificando en cada caso si cuentan o

no con valor comercial.

Art. 7º —

Se considerarán pérdidas a las mermas, roturas, residuos y sobrantes

irrecuperables sin valor comercial, no estando por ello sujetas al tratamiento

arancelario de importación para consumo.

Las

mermas, residuos, roturas y sobrantes que tuviesen valor comercial, estarán

sujetas a la valoración aduanera y deberán exportarse o importarse para

consumo, dentro del plazo previsto por el Artículo 4º del Decreto Nº 688 de

fecha 26 de abril de 2002.

Art. 8º —

La presentación de la Declaración de Relación Insumo Producto del Régimen de

Aduana en Factoría para el Sector Automotor (DRIPA) por parte de los

interesados, se realizará ante la Dirección Nacional de Industria.

Esta

presentación, que tendrá el carácter de declaración jurada, deberá ser de uso

máximo por producto, y en el caso que el producto final sea un vehículo, la

misma se realizará por modelo.

Art. 9º —

Dentro de los CINCO (5) días hábiles de recibida la documentación indicada en

el artículo precedente, la Dirección Nacional de Industria, una vez verificada la documentación presentada, y subsanadas las deficiencias u omisiones

detectadas, remitirá las actuaciones al INSTITUTO NACIONAL DE TECNOLOGIA

INDUSTRIAL (INTI), organismo descentralizado en el ámbito de la SECRETARIA DE INDUSTRIA, COMERCIO Y DE LA PEQUEÑA Y MEDIANA EMPRESA.

Art. 10. —

El INSTITUTO NACIONAL DE TECNOLOGIA INDUSTRIAL (INTI) se expedirá respecto de la Declaración Jurada de Relación Insumo Producto del Régimen de Aduana en Factoría para el

Sector Automotor (DRIPA) presentada de conformidad con lo establecido en el

artículo 5º de la presente resolución, emitiendo un Informe Técnico, dentro de los

CIENTO OCHENTA (180) días hábiles contados a partir de la recepción de las

actuaciones. Una vez emitido el referido Informe, las actuaciones deberán ser

remitidas inmediatamente a la Dirección Nacional de Industria.

Teniendo

en cuenta los conceptos indicados en el Artículo 12 de la presente resolución,

el INSTITUTO NACIONAL DE TECNOLOGIA INDUSTRIAL (INTI) deberá revalidar el

Informe emitido, dentro del plazo máximo de UN (1) año contado a partir del

último Informe o su revalidación.

En

todos los casos, el Informe emitido por el INSTITUTO NACIONAL DE TECNOLOGIA

INDUSTRIAL (INTI) constituye el único instrumento de validación de la relación

insumo producto del presente Régimen.

El

costo que demande la emisión del Informe Técnico, o de su revalidación estará a

cargo de las empresas interesadas.

Art. 11. —

Dentro del plazo de DIEZ (10) días hábiles contados a partir de la fecha de

recepción del Informe Técnico, o su revalidación, producido por el INSTITUTO

NACIONAL DE TECNOLOGIA INDUSTRIAL (INTI), la Dirección Nacional de Industria lo comunicará a la Dirección General de Aduanas conforme el modelo que como Anexo IV y con UNA (1) hoja forma

parte de la presente resolución, acompañada de UNA (1) copia de la Declaración de Relación Insumo Producto del Régimen de Aduana en Factoría para el Sector

Automotor (DRIPA).

Asimismo,

dicha comunicación podrá enviarse mediante procedimientos telemáticos creados

para tal fin.

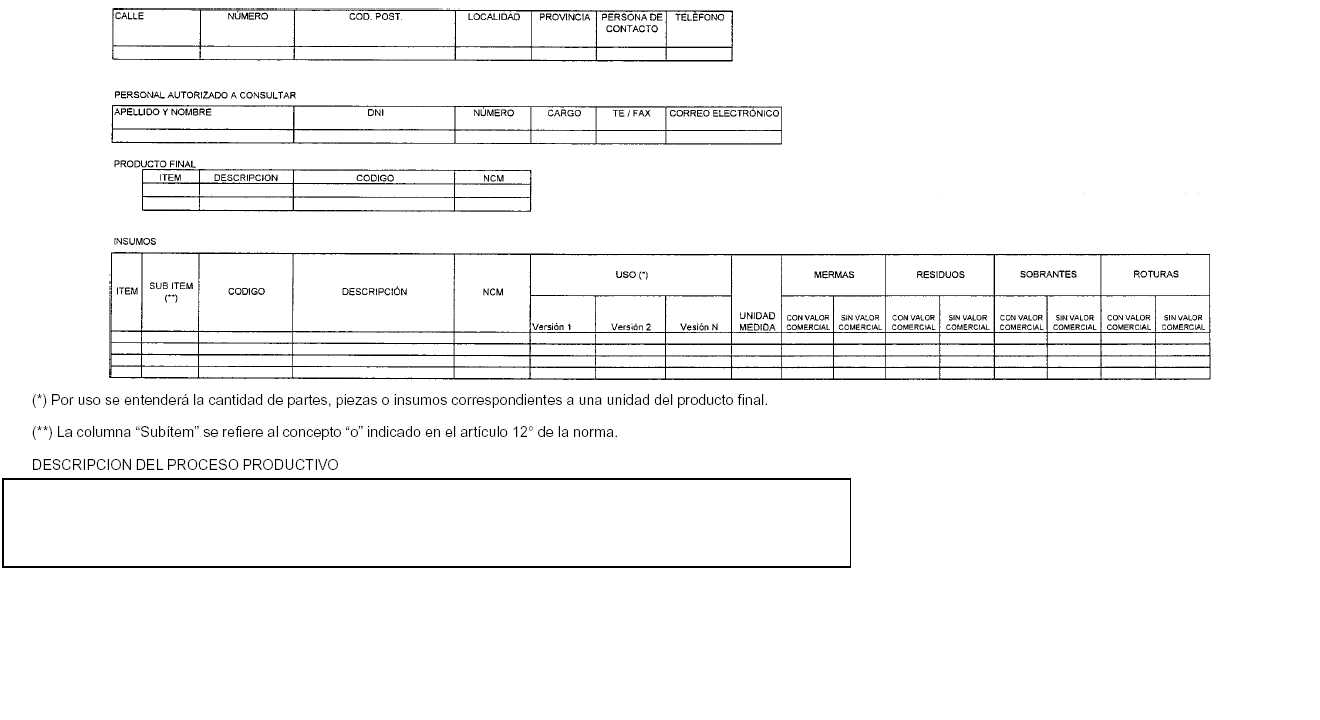

Art. 12. —

A los efectos de las modificaciones que se realicen a la Declaración de Relación Insumo Producto del Régimen de Aduana en Factoría para el Sector

Automotor (DRIPA) originalmente presentada respecto del reemplazo o agregación

de insumos, los mismos deberán canalizarse a través de los CONCEPTOS

"O" e "Y".

Se

entenderá por CONCEPTO "O" a los insumos o grupos de insumos que

puedan, en un proceso productivo, ser utilizados alternativamente o en forma

sustituta, según se trate la versión del producto final. Será admisible

mediante la utilización de este concepto, el agregado a los registros Declaración

de Relación Insumo Producto del Régimen de Aduana en Factoría para el Sector

Automotor (DRIPA) de nuevos insumos, siempre que se trate de alternativas de

uso de los insumos declarados, sin que ello se considere una modificación del

proceso productivo.

Se

entenderá por CONCEPTO "Y" cuando un insumo o grupo de insumos (que

no constituyan alternativas de uso o de sustitución de otros insumos) requieran

incorporarse a la declaración de un registro Declaración de Relación Insumo

Producto del Régimen de Aduana en Factoría para el Sector Automotor (DRIPA) por

haberlos incorporado al proceso productivo declarado.

No

podrán utilizarse estos conceptos cuando el reemplazo o agregación de insumos

implique un cambio de la/s posición/es arancelaria/s de la Nomenclatura C omún del MERCOSUR (NCM) del producto final originalmente declarado, hecho que

originará la presentación de una nueva Declaración de Relación Insumo Producto

del Régimen de Aduana en Factoría para el Sector Automotor (DRIPA).

Adicionalmente,

a los efectos de mantener actualizada la Declaración de Relación Insumo Producto del Régimen de Aduana en Factoría para el Sector Automotor (DRIPA), el usuario

podrá declarar la baja de aquellos insumos discontinuados en el proceso

productivo, bajo el CONCEPTO "BAJA".

Art. 13. —

Las modificaciones efectuadas a la Declaración de Relación Insumo Producto del Régimen de Aduana en Factoría para el Sector Automotor (DRIPA) a las que se

refiere el artículo precedente, deberán ser declaradas ante el INSTITUTO

NACIONAL DE TECNOLOGIA INDUSTRIAL (INTI), en UNA (1) sola presentación, según

el Anexo V que con UNA (1) hoja forma parte integrante de la presente

resolución, NOVENTA (90) días previos al vencimiento del plazo anual

establecido en el Artículo 10 de la presente resolución.

Art. 14. —

Cuando los usuarios del presente Régimen soliciten la destinación definitiva de

un producto que contenga insumos ingresados bajo el Régimen de Aduana en

Factoría (RAF), y el INSTITUTO NACIONAL DE TECNOLOGIA INDUSTRIAL (INTI) aún no

haya emitido el Informe Técnico conforme lo establecido en el Artículo 10 de la

presente resolución, deberán citar ante la Dirección General de Aduanas el número de expediente por el cual se registró la

correspondiente Declaración de Relación Insumo Producto del Régimen de Aduana

en Factoría para el Sector Automotor (DRIPA) ante la Dirección Nacional de Industria.

La Dirección Nacional de Industria comunicará a la Dirección General de Aduanas el listado de los expedientes en trámite vía telemática y

remitirá a la Dirección General de Aduanas, UNA (1) copia de la respectiva

Declaración de Relación Insumo Producto del Régimen de Aduana en Factoría para

el Sector Automotor (DRIPA).

Art. 15. —

A los efectos del Régimen de Aduana en Factoría (RAF) para el Sector

Automotriz, los Certificados de Tipificación y Clasificación (CTC) emitidos

conforme a los lineamientos previstos por la Resolución Nº 72 de fecha 20 de enero de 1992 del ex MINISTERIO DE ECONOMIA Y OBRAS Y

SERVICIOS PUBLICOS y sus modificatorias y por la Resolución Nº 18 de fecha 27 de enero de 1992 de la ex SECRETARIA DE INDUSTRIA Y COMERCIO del

ex MINISTERIO DE ECONOMIA Y OBRAS Y SERVICIOS PUBLICOS, como así también las

Declaraciones Juradas de Insumos, Mermas, Sobrantes y Residuos que hubieran

adquirido carácter definitivo según lo dispuesto en el tercer párrafo del

Artículo 9º de dicha resolución, mantendrán su vigencia hasta el 30 de diciembre de 2007, siempre que no se modifique la relación insumo-producto.

Art. 16. —

Las importaciones para consumo de las mercaderías indicadas en el Artículo 2º

del Decreto Nº 688/02 y su modificatorio, ingresadas bajo el Régimen de Aduana

en Factoría (RAF), estarán sujetas al régimen arancelario e impositivo general.

Para el caso de mercaderías beneficiadas con preferencias arancelarias que

requieran la acreditación de origen, la misma deberá formalizarse al momento de

ingreso al régimen. La presentación del Certificado de Origen se realizará al

momento de la presentación de la correspondiente destinación suspensiva en los

términos del Régimen de Aduana en Factoría (RAF).

Art. 17. —

Atendiendo las particularidades del Régimen y en los términos del Artículo 5º

del Decreto Nº 688/02, se considerarán justificadas las diferencias de

inventario de mercaderías ingresadas al amparo del Régimen, a aquellas

producidas por causas atribuibles a las características intrínsecas del proceso

productivo automotor, siempre que se encuentren enmarcadas en las siguientes

condiciones:

a)

Que el valor total de la diferencia que se justifique no supere el DOS POR

CIENTO (2%) respecto del valor CIF de importación del total de mercaderías

ingresadas bajo el Régimen durante un trimestre. El cierre de cuatro trimestres

deberá coincidir con el cierre del ejercicio económico de la empresa; y que

b)

Sean declaradas a través del Sistema Informático María (SIM) por los

subregímenes habilitados, siempre que no mediare en forma previa denuncias

sobre dichas mercaderías por parte de la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS, o haya sido justificado previamente en una

declaración anterior.

Las

diferencias en más, significarán el ingreso de la mercadería al Régimen a

partir de dicha declaración, tributando al momento de la destinación definitiva

por el régimen general.

Las

diferencias en menos, se considerarán como importadas a consumo al momento de

la declaración, debiendo a su oficialización tributar por el régimen general.

A

los efectos de la conciliación de inventarios contemplada en el Artículo 8º de la Resolución Conjunta Nº 14/03 de la ex SECRETARIA DE INDUSTRIA, COMERCIO Y MINERIA y Nº

1424/03 de la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS, el usuario deberá

presentar una Declaración Jurada ante la Dirección General de Aduanas de acuerdo a lo establecido en el Anexo VI que con UNA (1) hoja

es parte integrante de la presente resolución.

La

justificación de las diferencias de inventario será de aplicación desde la

fecha de acogimiento al Régimen por parte de las empresas involucradas.

Art. 18. —

Sustitúyese el Artículo 11 de la Resolución Conjunta Nº 14/03 de la ex SECRETARIA DE INDUSTRIA, COMERCIO Y MINERIA y Nº 1424/03 de la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS por el siguiente:

"ARTICULO

11. — El beneficiario del presente régimen deberá presentar la Declaración de Relación Insumo Producto del Régimen de Aduana en Factoría para el Sector

Automotor (DRIPA) ante la SECRETARIA DE INDUSTRIA, COMERCIO Y DE LA PEQUEÑA Y MEDIANA EMPRESA. Dicha declaración determinará la relación insumo-producto,

detallando mermas, sobrantes, roturas, residuos y/o pérdidas que conformen el

producto, acorde a las características de la actividad industrial involucrada.

La SECRETARIA DE INDUSTRIA, COMERCIO Y DE LA PEQUEÑA Y MEDIANA EMPRESA dispondrá los procedimientos y requisitos técnico-administrativos

para la implementación de lo establecido en el presente artículo."

Art. 19. —

Facúltase a la Dirección General de Aduanas a disponer inspecciones conjuntas

con la Dirección General Impositiva de la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS y la SUBSECRETARIA DE INDUSTRIA, de acuerdo con los criterios que oportunamente en forma conjunta establezcan.

Art. 20. —

Facúltase a la SUBSECRETARIA DE INDUSTRIA para establecer los procedimientos de

auditoría a que hace referencia el Artículo 12, último párrafo, de la Resolución Conjunta Nº 14/03 de la ex SECRETARIA DE INDUSTRIA, COMERCIO Y MINERIA y Nº

1424/03 de la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS.

Art. 21. —

Facúltase a la SUBSECRETARIA DE INDUSTRIA para que, conjunta y coordinadamente

con la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS, establezca los

procedimientos informáticos y operativos necesarios para la informatización del

registro y validación de la Declaración de Relación Insumo Producto del Régimen

de Aduana en Factoría para el Sector Automotor (DRIPA), de forma tal que

permitan su efectiva utilización en los procesos de competencia de esa

Administración Federal vinculados a la implementación del Régimen de Aduana en

Factoría (RAF).

Art. 22. —

Derógase la Resolución Conjunta Nº 54 de la ex SECRETARIA DE INDUSTRIA,

COMERCIO Y MINERIA del ex MINISTERIO DE LA PRODUCCION y Nº 1448 de la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS, entidad autárquica en

el ámbito del ex MINISTERIO DE ECONOMIA de fecha 21 de febrero de 2003.

Art. 23. —

Los beneficiarios del presente Régimen deberán cumplir con las obligaciones a

su cargo, bajo apercibimiento de la aplicación de lo establecido en el Artículo

14 de la Resolución Conjunta Nº 14/03 de la ex SECRETARIA DE INDUSTRIA,

COMERCIO Y MINERIA y Nº 1424/03 de la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS.

Art. 24. —

Derógase el Artículo 4º de la Resolución General Nº 2147 de fecha 24 de octubre de 2006 de la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS, entidad autárquica

en el ámbito del MINISTERIO DE ECONOMIA Y PRODUCCION.

Art. 25. —

La presente resolución entrará en vigencia a partir del día siguiente al de su

publicación en el Boletín Oficial.

Art. 26. —

Comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Leila S. Nazer. — Alberto R. Abad.

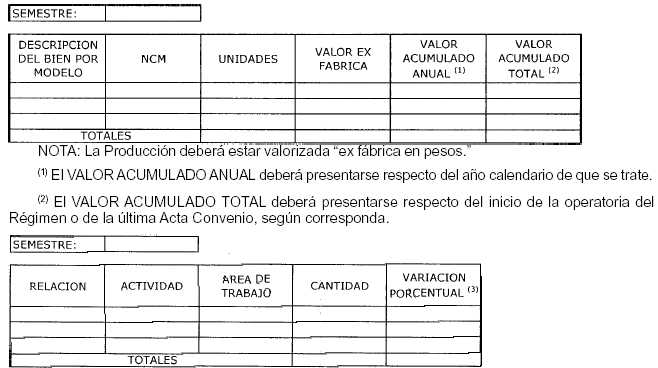

ANEXO

I

REGIMEN

DE ADUANA EN FACTORIA

DECLARACION

JURADA DE CUMPLIMIENTO DEL ACTA CONVENIO

CUADRO

I: PRODUCCION

CUADRO

II: NIVEL DE EMPLEO

(3)

La VARIACION PORCENTUAL del nivel de empleo deberá presentarse respecto del

inicio de la operatoria del Régimen o de la última Acta Convenio, según

corresponda.

ANEXO

II

ACOGIMIENTO

AL REGIMEN ANTE LA SECRETARIA DE INDUSTRIA, COMERCIO Y DE LA PEQUEÑA Y MEDIANA EMPRESA

La

solicitud de acogimiento al régimen ante la SECRETARIA DE INDUSTRIA, COMERCIO Y PyME se formalizará a través de una nota en la que el

solicitante manifestará inequívocamente su intención de ser incorporado al

Régimen de Aduana en Factoría (RAF) adjuntando los siguientes datos:

1)

Razón Social / Apellido y Nombre

2)

Número de C.U.I.T.

3)

Número de Registro de Importador/Exportador.

4)

Domicilio real de la sociedad / persona física

5)

Domicilio legal

6)

Programa anual de importaciones suspensivas al amparo del régimen.

7)

Programa anual de producción, ventas al mercado interno, exportaciones de las

mercaderías resultantes y compromiso de empleo.

8)

Copia de Acta de Directorio o documento equivalente, según el tipo jurídico de

la empresa, aceptando el Acta Convenio suscripta con la rama industrial a la

cual pertenece su actividad manufacturera.

ANEXO

III

DECLARACION

JURADA RELACION INSUMO PRODUCTO -

REGIMEN

ADUANA EN FACTORIA AUTOMOTOR

FECHA

DE LA DECLARACION:

DATOS

DEL SOLICITANTE

RAZON

SOCIAL

CUIT

NUMERO

DOMICILIO

REAL

CALLE

|

NUMERO

|

COD.

POSTAL

|

|

LOCALIDAD

|

PROVINCIA

|

|

TELEFONOS

|

FAX

|

CORREO

ELECTRONICO

DOMICILIO

ESPECIAL

CALLE

|

NUMERO

|

COD.

POSTAL

|

|

TELEFONOS

|

FAX

|

CORREO

ELECTRONICO

ANEXO

IV

MODELO

NOTA DE REMISION DEL DICTAMEN TECNICO ELABORADO

POR

EL INSTITUTO NACIONAL DE TECNOLOGIA INDUSTRIAL

POR

PARTE DE LA DIRECCION NACIONAL DE INDUSTRIA

A

LA DIRECCION GENERAL DE ADUANAS

EXPTE.

N°................/....

D.N.I.

NOTA N° ......../....

En

el marco de lo establecido en los Artículos 10 y 11 de Ia Resolución Conjunta

N° XX/07, la Dirección Nacional de Industria, dependiente de la SUBSECRETARIA DE INDUSTRIA de la SECRETARIA DE INDUSTRIA, COMERCIO y PYME del MINISTERIO DE

ECONOMIA Y PRODUCCION, informa que, según el Informe Técnico N° XX elaborado

por el INSTITUTO NACIONAL DE TECNOLOGIA INDUSTRIAL (INTI) que con xxx fojas se

adjunta al presente, ha quedado validada la Declaración Jurada de Relación de Insumo Producto del Régimen de Aduana en Factoría para el

Sector Automotor (DRIPA) correspondiente a:

1)

RAZON SOCIAL

2)

N° CUIT

3)

N° REGISTRO IMPORTADOR/EXPORTADOR

4)

DOMICILIO REAL

5)

DOMICILIO LEGAL

6)

PRODUCTO / MODELO

ANEXO

V

DECLARACION

JURADA DE MODIFICACION RELACION INSUMO PRODUCTO

-

REGIMEN ADUANA EN FACTORIA AUTOMOTOR

NUMERO

EXPEDIENTE DE REFERENCIA:

FECHA

SOLICITUD DE LA MODIFICACION:

DATOS

DEL SOLICITANTE

RAZON

SOCIAL

CUIT

NUMERO

DOMICILIO

REAL

CALLE

|

NUMERO

|

COD.

POSTAL

|

|

LOCALIDAD

|

PROVINCIA

|

|

TELEFONOS

|

FAX

|

CORREO

ELECTRONICO

DOMICILIO

ESPECIAL

CALLE

|

NUMERO

|

COD.

POSTAL

|

|

TELEFONOS

|

FAX

|

CORREO

ELECTRONICO

ANEXO

VI

DECLARACION

JURADA CONCILIACION INVENTARIOS

PERIODO

COMPRENDIDO: (*)

PERIODO

EJERCICIO ECONOMICO

VALOR

TOTAL CIF DE MERCADERIAS INGRESADAS EN FORMA SUSPENSIVA AL AMPARO DEL REGIMEN

RAF (I)

VALOR

TOTAL DE AJUSTE

VALOR

TOTAL CIF DECLARADO BAJO SUBREGIMENES HABILITADOS PARA LA DECLARACION DE FALTANTES - ICRF (II)

VALOR

TOTAL CIF DECLARADO BAJO SUBREGIMENES HABILITADOS PARA LA DECLARACION DE SOBRANTES -ICRS (III)

RELACION

DEL VALOR TOTAL DE AJUSTE (IV) = ((II)+(III))/(I) (**)

(*)

El "Período Comprendido" corresponde al "1° trimestre",

"2° trimestre", "3° trimestre", "4° trimestre" o

al "Total Anual".

La

declaración jurada del "Total Anual" deberá ser presentada junto con

la del "4° trimestre."

La

fecha de cierre del "4° trimestre" y del "Total anual" debe

coincidir con la del cierre del ejercicio contable de la empresa.

(**)

Los ajustes de stocks en menos se deben sumar a los ajustes de stocks en más

(no se deben compensar).