ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

DIRECCION GENERAL DE ADUANAS

Nota Externa Nº 58/2008

ASUNTO: Decreto Nº 1330/04. Resolución General Nº 2147. Régimen de

Reposición de Existencias (Stock).

Bs.

As., 23/7/2008

VISTO

la Actuación SIGEA Nº 13289-21555-2007 del registro de la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS, el Régimen de Reposición de Existencias (Stock)

previsto en el Artículo 27 del Decreto Nº 1330 del 30 de septiembre de 2004, y

en el Anexo VII de la Resolución General Nº 2147 (AFIP) y el compromiso asumido

en la Reunión Ordinaria Nº 285 del Consejo Consultivo Aduanero.

Que

el citado artículo establece que el usuario directo del presente régimen podrá

importar mercaderías destinadas a la reposición de aquéllas que sean idénticas

y del mismo origen y que, previamente importadas para consumo por dicho

usuario, y luego de ser objeto de alguno de los procesos de perfeccionamiento

industrial definidos en el Artículo 2º del referido Decreto, hayan sido

exportadas para consumo.

Que

hasta tanto se efectúen los desarrollos informáticos pertinentes para su puesta

en explotación en el Sistema Informático MARIA, se torna necesario en la

inmediatez, establecer un procedimiento alternativo a efectos de hacer práctico

el citado régimen, a fin de no entorpecer la operatoria del Comercio Exterior.

Por

lo expuesto y en uso de las facultades conferidas por el Artículo 9º, Apartado

2, Inciso a), del Decreto Nº 618 del 10 de julio de 1997, se instrumenta el

siguiente procedimiento:

1-

La administración del presente régimen será efectuada en forma manual por las

Aduanas de registro.

2-

A tal efecto, cada aduana autorizará la reposición de stock de aquellas

mercaderías ingresadas al amparo de Destinaciones de Importación para Consumo

realizadas por jurisdicción de su dependencia, con independencia de las

operaciones de exportación, las cuales podrán realizarse por otras

jurisdicciones aduaneras.

3-

Los usuarios que deseen hacer uso del presente beneficio, deberán invocar al

momento de la oficialización de la correspondiente Destinación de Exportación

para Consumo, ya sea realizada por cuenta propia o por terceros, la ventaja:

"EXPOREPOSTOCK". De optarse por esta ventaja, no podrá liquidarse o

percibirse Draw Back por los insumos objeto de reposición.

De

no invocarse dicha ventaja, caducará el derecho a solicitar el beneficio con

posterioridad.

Cuando

la exportación sea realizada por el propio beneficiario, se deberá aportar como

documentación complementaria de la Destinación de Exportación para Consumo la Declaración Jurada de Insumos a reponer, cuyo modelo obra como Anexo I. Para

ello, y como paso previo a la oficialización de la Destinación en trato, el declarante consignará SE ADJUNTA en el campo Referencia

correspondiente al Documento "DJINSUMOAREPONER", a nivel Presupuesto

del ítem.

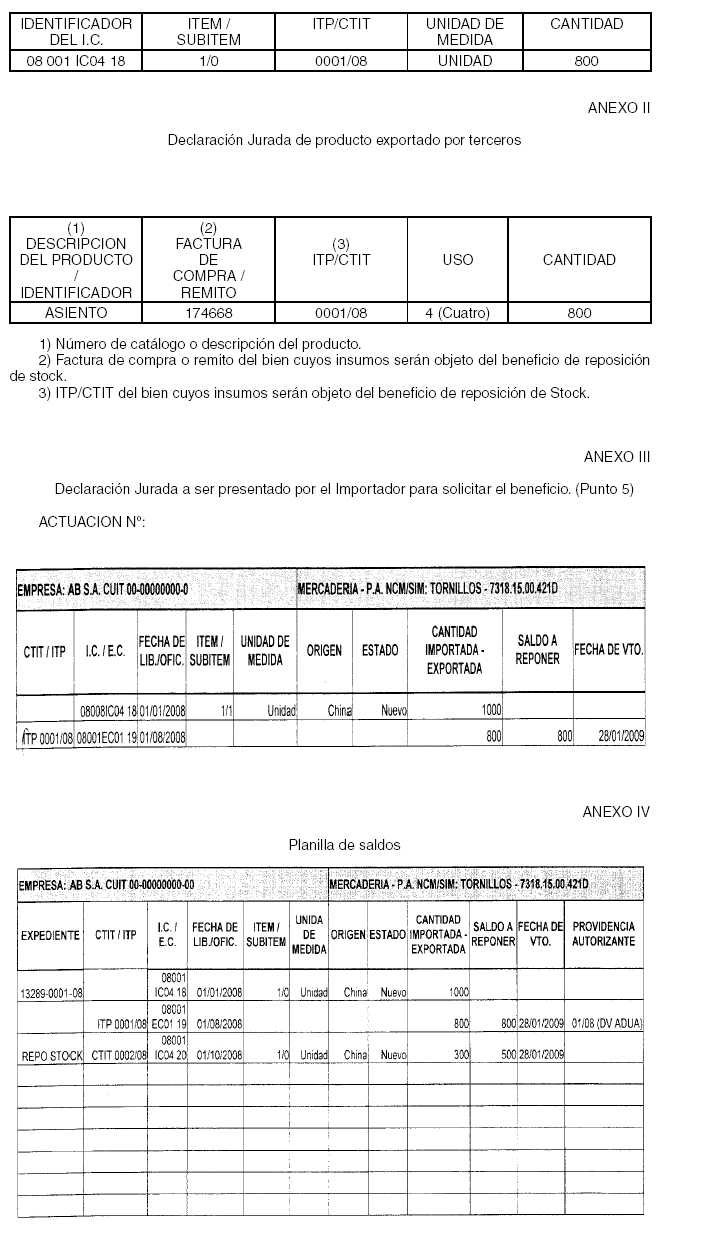

En

el caso que la exportación sea realizada por un tercero, se deberá aportar como

documentación complementaria de la Destinación de Exportación para Consumo la Declaración Jurada de producto exportado por terceros, cuyo modelo obra como

Anexo II. En este último supuesto, el beneficiario deberá complementar esta

Declaración Jurada con la citada en el párrafo precedente al momento de

solicitar la autorización prevista en el Punto 4.

En

forma previa a la oficialización de la Destinación aludida precedentemente, el declarante deberá consignar SE ADJUNTA en el campo Referencia correspondiente al

Documento "DJREPOTERCERO", a nivel de Presupuesto del ítem.

4-

Con una anterioridad mínima de UN (1) mes al vencimiento del beneficio, el

interesado deberá solicitar autorización para realizar la correspondiente

Destinación de Importación para Consumo con el beneficio tributario previsto en

el Artículo 30 del Decreto Nº 1330/04, mediante actuación escrita, ante la Aduana de jurisdicción por la cual se hubiera registrado la Operación de Importación para Consumo que originara el beneficio, siempre y cuando dicho

pedido se encuentre dentro de los plazos previstos en los Artículos 28 y 29 del

citado Decreto, los cuales resultan:

a-

TRESCIENTOS SESENTA (360) días contados desde el libramiento a plaza de la Destinación de Importación para Consumo por la que se hubieran pagado los tributos, hasta el

registro de la ulterior Destinación de Exportación para Consumo de la

mercadería procesada.

b-

CIENTO OCHENTA (180) días contados a partir de la fecha de registro de la Destinación Definitiva de Exportación para Consumo, para presentar la Destinación de Importación para Consumo en Reposición.

c-Una

vez ingresada a plaza la mercadería en reposición de stock con beneficio

tributario, el plazo para procesar y exportar será de CIENTO OCHENTA (180) días

para las sucesivas operaciones, en la medida que el usuario directo solicite

nuevamente la reposición de esta mercadería.

5-

Se adjuntará en la citada actuación las declaraciones juradas emitidas por el

importador, de acuerdo a los modelos obrantes en los Anexos III y IV de la

presente, las cuales podrán presentarse mediante soporte informático.

Cuando

la solicitud de reposición de stock involucre más de una exportación para

consumo, se tomará como plazo de vencimiento el que opere en primer término.

El

Servicio Aduanero cotejará en todos los casos, el cómputo de los plazos

establecidos en el punto 4 precedente.

De

acuerdo al volumen de las autorizaciones que se presenten, los Directores de

las Aduanas de Buenos Aires, Ezeiza y los Directores Regionales en jurisdicción

de las Aduanas del Interior, definirán pautas selectivas para el cotejo de la

veracidad de los datos contenidos en las citadas declaraciones juradas.

A

tal efecto, los funcionarios intervinientes deberán solicitar a través de la

consola de gestión de usuarios el acceso de la transacción "centralizado

de consulta (alta)" del Sistema Informático MARIA centralizado.

6-

Cumplidos los requisitos establecidos, se autorizará la operación con un nivel

mínimo de jefe de División en Aduanas del Interior o jefe de División Registro

de Importación en la Dirección Aduana de Buenos Aires y División Registro en la Dirección Aduana de Ezeiza.

7-

El Servicio Aduanero emitirá la autorización pertinente, la cual se entregará

en original al interesado quedando copia de la misma en la actuación

respectiva. Dicha autorización se ajustará al modelo establecido en el Anexo V

de la presente.

8-

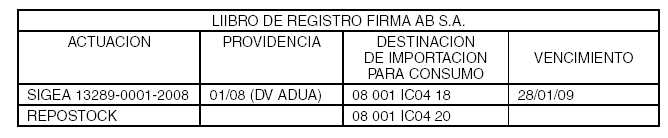

A los fines de la correcta administración del régimen, el área autorizante,

llevará un libro de registro diferenciado por empresa beneficiaria en el cual

se asentará el numero de Actuación prevista en el Punto 4, la providencia

autorizante, fecha de vencimiento de la misma y el identificador de la Destinación de Importación para Consumo que contiene los insumos objetos de la solicitud de

reposición, de acuerdo al modelo que obra en el Anexo VI.

9-

Para la oficialización de la Destinación de Importación para Consumo de mercaderías

para reponer existencias, se utilizará la ventaja "IMPOREPOSTOCK", a

nivel de ítem, debiendo declararse el número de autorización por el cual fue

concedida la misma, adjuntándose como documentación complementaria al momento

de la presentación de la citada Destinación.

Dicha

operación no liquidará Derechos de Importación, ni Tasa de Estadística,

debiendo abonarse el Impuesto al Valor Agregado, percepción de IVA, percepción

de Impuesto a las Ganancias e Impuestos Internos, de corresponder.

10-

La Destinación de Importación para Consumo oficializada será presentada en la Sección Procedimientos Técnicos de las jurisdicciones aduaneras de Buenos Aires y Ezeiza o su

similar en Aduanas del interior, a efectos de asentar la operación en el

registro respectivo cuyo modelo obra en Anexo VI para el seguimiento y

administración del régimen.

Cuando

la Importación para Consumo no se realice por la totalidad de la mercadería

disponible, se dejará constancia en el dorso del original del documento

autorizante la cantidad afectada, haciendo entrega del mismo al documentante

para su posterior utilización hasta la fecha concedida, quedando copia en el

sobre contenedor como documentación complementaria.

De

afectarse la última fracción de la mercadería disponible, el original quedará

como documentación complementaria en el sobre contenedor de la destinación en

trato, en lo términos del Punto 9.

El

presente Régimen será fiscalizado en forma selectiva por el Departamento

Fiscalización Aduanera Metropolitana en el ámbito de Buenos Aires y Ezeiza en

el ámbito de la Subdirección General de Operaciones Aduaneras Metropolitanas y

por la División Fiscalización de Operaciones Aduaneras de la Dirección Regional Aduanera correspondiente y División Fiscalización Especializada de Operaciones

Aduaneras, dependiente del Departamento Fiscalización e Investigaciones

Especializadas de la Dirección Regional Aduanera Comodoro Rivadavia en el

ámbito de la Subdirección General de Operaciones Aduaneras del Interior, sin

perjuicio de la competencia de la Subdirección General de Control Aduanero.

Hasta

tanto se implemente la informatización del Régimen en trato, la totalidad de

las actuaciones tramitadas en el marco del presente Régimen, quedarán en

reserva de las áreas autorizantes.

La

presente entrará en vigencia a partir del QUINTO (5º) día hábil de su

publicación en el Boletín Oficial.

Regístrese,

comuníquese, publíquese en el Boletín de la DIRECCION GENERAL DE ADUANAS, dése a la DIRECCION NACIONAL DEL REGISTRO OFICIAL para su

publicación en el Boletín Oficial y archívese. — Abog. SILVINA TIRABASSI,

Directora General de Aduanas.

ANEXO

I

Declaración

Jurada de Insumos a reponer

ANEXO

V

Autorización

a emitir por el área autorizante (Punto 8)

|

ACTUACION

Nº

|

|

|

PROVIDENCIA

Nº

|

/08

(DV ADUA)

|

|

BUENOS

AIRES,

|

|

Por

medio de la presente, se autoriza a la firma citada posteriormente a la Reposición de Existencias en el marco del Artículo 27, del Decreto Nº 1330/04 de acuerdo al

siguiente detalle:

FIRMA:

CUIT:

CANTIDAD:

UNIDAD

DE MEDIDA:

ORIGEN:

DESCRIPCION:

P.A.

NCM/SIM:

ITP/CTIT(*):

ADUANA:

FECHA

DE VENCIMIENTO (**):

FIRMA

AUTORIZANTE

(*)

Al momento de oficializar la Destinación de Importación para Consumo con la

ventaja "IMPOREPOSTOCK", deberá contarse con el CTIT respectivo.

(**)

Cuando se trate de más de una exportación para consumo se tomará el vencimiento

que opere en primer término.

ANEXO

VI

Libro

de Registro