Resolución General

2528

Impuesto a las

Ganancias. Ley Nº 26.477. Rentas del trabajo personal en relación de

dependencia, jubilaciones, pensiones y otras rentas. Régimen de retención.

Resolución General Nº 2437, sus modificatorias y complementaria. Norma

complementaria.

Bs. As., 29/12/2008

VISTO la Actuación SIGEA

10462-191-2008 del Registro de esta Administración Federal, y

CONSIDERANDO:

Que la Resolución General

N° 2437, sus modificatorias y complementaria, dispuso el régimen de retención

en el impuesto a las ganancias aplicable a las rentas comprendidas en los

incisos a), b), c) —excepto las correspondientes a los consejeros de las

sociedades cooperativas—, y e) del Artículo 79 de la Ley de Impuesto a las

Ganancias, texto ordenado en 1997 y sus modificaciones.

Que la Ley 26.477

estableció que la segunda cuota del sueldo anual complementario correspondiente

al año 2008, no resultará alcanzada por las previsiones del Artículo sin número

incorporado a continuación del Artículo 23 de la Ley de Impuesto a las

Ganancias, texto ordenado en 1997 y sus modificaciones.

Que en consecuencia,

corresponde disponer el procedimiento mediante el cual los empleadores

determinarán —con relación a la mencionada renta— la retención a practicar de

acuerdo con lo previsto en la Resolución General 2437, sus modificatorias y

complementaria.

Que asimismo, procede

indicar el procedimiento que deberán observar los empleadores en los casos en

los cuales ya hubieran practicado la retención aplicando la señalada reducción,

conforme a la modificación referida en el considerando precedente.

Que han tomado la

intervención que les compete la Dirección de Legislación, las Subdirecciones

Generales de Asuntos Jurídicos, de Servicios al Contribuyente y Técnico Legal

Impositiva y la Dirección General Impositiva.

Que la presente se dicta

en ejercicio de las facultades conferidas por el Artículo 7º del Decreto 618

del 10 de julio de 1997, sus modificatorios y sus complementarios.

Por ello,

EL ADMINISTRADOR FEDERAL

DE LA ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

RESUELVE:

Artículo 1º — A los fines

de la determinación de la retención del impuesto a las ganancias que, conforme

al régimen previsto en la Resolución General 2437, sus modificatorias y

complementaria, corresponda practicar respecto de la segunda cuota del sueldo

anual complementario del período 2008 —que se pague durante dicho año—, los

agentes de retención deberán proceder conforme se indica en la presente

resolución general.

Art. 2º — El importe de la

retención se obtendrá mediante el siguiente procedimiento:

Del monto total de las

remuneraciones netas —incluida la segunda cuota del sueldo anual complementario

del año 2008— se detraerá el importe correspondiente a:

a) Las deducciones

previstas en el Artículo 23 de la Ley de Impuesto a las Ganancias, texto

ordenado en 1997 y sus modificaciones, reducidas conforme lo previsto en el

Artículo sin número incorporado a continuación del mencionado Artículo 23, de

acuerdo con el monto de ganancias netas del año sin computar la segunda cuota

del sueldo anual complementario del año 2008, y

b) la proporción de dichas

deducciones atribuible a la segunda cuota del sueldo anual complementario del

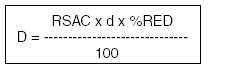

año 2008, la que se determinará aplicando la siguiente fórmula:

Donde:

D = monto deducible

RSAC = la relación entre

el importe bruto de la segunda cuota del sueldo anual complementario del año

2008, respecto del monto total bruto de las remuneraciones computables

percibidas durante dicho año, incluida la segunda cuota del sueldo anual

complementario del año 2008.

d = total de deducciones

anuales previstas en el Artículo 23 de la Ley de Impuesto a las Ganancias,

texto ordenado en 1997 y sus modificaciones, correspondientes al beneficiario

de las rentas —sin reducción—.

% RED = porcentaje de

reducción aplicable, de acuerdo con las rentas obtenidas por el beneficiario

sin considerar la segunda cuota del sueldo anual complementario del año 2008.

El monto determinado será

la ganancia neta sujeta a retención, al cual se le aplicará la escala según la

tabla establecida en el Apartado C del Anexo IV de la Resolución General N°

2437, sus modificatorias y complementaria, acumulada para el mes de diciembre

de 2008.

El importe que se obtenga,

se disminuirá en la suma de las retenciones que se hubieren practicado por el

período fiscal y, en su caso, se incrementará con el importe correspondiente a

las retenciones efectuadas en exceso y que hubieran sido reintegradas al beneficiario.

Del procedimiento

descripto podrá surgir un importe a retener o a reintegrar al beneficiario.

Cuando resulte una suma a retener, la misma no podrá ser superior a la que

resulte de aplicar la alícuota máxima del gravamen, vigente a la fecha de la

retención, sobre la remuneración bruta correspondiente al pago de que se trate,

excepto en el caso que sea de aplicación lo previsto en el penúltimo párrafo

del Artículo 7º de la Resolución General N° 2437, sus modificatorias y

complementaria.

Art. 3º — En los casos en

que se verifiquen situaciones de pluriempleo, las rentas correspondientes a la

segunda cuota del sueldo anual complementario del año 2008, obtenidas del

empleador que no actúe como agente de retención, deberán ser acumuladas a las

rentas que por el mismo concepto se perciban del agente de retención y

recibirán el tratamiento señalado en el artículo anterior. A tal efecto, el

sujeto pasible deberá informar dicho concepto —mediante el formulario F. 572—

en forma separada del resto de las remuneraciones percibidas.

Art. 4º — De realizarse

pagos posteriores al dictado de la presente hasta el 31 de diciembre de 2008,

inclusive, así como cuando corresponda efectuar ajustes atribuibles al

mencionado período (vgr. deducciones no informadas con anterioridad),

corresponderá reliquidar el impuesto a las ganancias aplicando el procedimiento

que prevé el Artículo 2º.

Art. 5º — Las

disposiciones de esta resolución general entrarán en vigencia a partir del día

de su publicación en el Boletín Oficial, inclusive.

Art. 6º — Regístrese,

publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. —

Claudio O. Moroni.