Comunicación “A”

6037/2016

Ref.: Circular

CAMEX 1 - 770. Mercado Único y Libre de Cambios.

08/08/2016

A LAS ENTIDADES

FINANCIERAS,

A LAS CASAS, AGENCIAS,

OFICINAS Y CORREDORES DE CAMBIO:

Nos dirigimos a Uds. a los

efectos de comunicarles que con vigencia a partir del 9.08.2016, inclusive, se

ha dispuesto lo siguiente:

1. Establecer las nuevas

normas cambiarias cuyo ordenamiento se explicita en el anexo en materia de:

I. Normas generales del

Mercado Único y Libre de Cambios.

II. Pagos de importaciones

argentinas de bienes y de otras compras de bienes al exterior.

III. Servicios, rentas,

transferencias corrientes y activos no financieros no producidos.

IV. Deudas financieras.

V. Formación de activos

externos de residentes.

VI. Derivados financieros.

VII. Operaciones de cambio

con no residentes.

En las normas mencionadas

se hace referencia a nuevos códigos de concepto de acuerdo a las modificaciones

en el Régimen Informativo de Operaciones de Cambio que se darán a conocer por

separado que tendrán vigencia a partir del 1.09.2016. Hasta ese momento las

operaciones continuarán informándose con los conceptos actualmente vigentes.

2. Dejar sin efecto las

normas establecidas en las Comunicaciones “A” 3612; “A” 4260 y complementarias;

“A” 4345 y complementarias; “A” 4661 y complementarias; “A” 4834 y

complementarias; “A” 4938 y complementarias; “B” 9791; “A” 5384 y

complementarias; “A” 5405; “A” 5952; “A” 4344 y complementarias; “A” 4662 y

complementarias; “A” 4805; “A” 5264 y complementarias; “A” 5265 y

complementarias con excepción de los puntos 7.1. (y sus modificatorias las

Comunicaciones “A” 5464, “A” 5475 y “A” 5597) y 7.2. que mantienen su vigencia;

“A” 5274 y complementarias; los puntos 1. a 6. y 8. a 11. de la Comunicación

“A” 3471; punto 4 de la Comunicación “A” 4814; puntos 2., 3. y 7. de la

Comunicación “A” 5850 y complementarias; punto 3. de la Comunicación “A” 5899;

punto 3. de la Comunicación “A” 5937; puntos 2. a 4. de la Comunicación “A” 5910,

puntos 4. y 6. de la Comunicación “A” 6011.

3. Derogar la Comunicación

“A” 5630.

Saludamos a Uds.

atentamente.

BANCO CENTRAL DE LA

REPÚBLICA ARGENTINA

MARINA ONGARO, Gerente

Principal de Exterior y Cambios. — AGUSTÍN COLLAZO, Subgerente General de Operaciones.

|

B.C.R.A.

|

-

|

Anexo a la Com. “A”

6037

|

ANEXO

Índice

I. Normas generales del

Mercado Único y Libre de Cambios

II. Pagos de importaciones

argentinas de bienes y de otras compras de bienes al exterior

III. Servicios, rentas,

transferencias corrientes y activos no financieros no producidos

IV. Deudas financieras

V. Formación de activos

externos de residentes

VI. Derivados financieros

VII. Operaciones de cambio

con no residentes

Anexos

I. Normas generales del

Mercado Único y Libre de Cambios

1. Características

generales

1.1. De acuerdo a lo

dispuesto por el Decreto N° 260/2002 que estableció un mercado único y libre de

cambios, las operaciones de cambio serán realizadas al tipo de cambio que sea

libremente pactado y deberán sujetarse a los requisitos y a la reglamentación

que establezca este Banco Central.

1.2. Las operaciones de

cambio deben ser efectuadas con la intervención de las entidades autorizadas

por el Banco Central para operar en cambios, las que están facultadas para

realizar las operaciones que se contemplan dentro de su ámbito de actuación y

conforme a las normas y reglamentaciones que les resultan aplicables,

debiéndose cumplir en todos los casos con los requisitos establecidos o que se

establezcan para cada operación o concepto en particular.

1.3. Todas las operaciones

que no se ajusten a lo dispuesto en la normativa cambiaria, se encuentran

alcanzadas por el Régimen Penal Cambiario.

1.4. Las operaciones de

cambio de las entidades autorizadas a operar en cambios con sus clientes deben

estar instrumentadas mediante un boleto de cambio con las características

expuestas en el punto 3. de la presente.

1.5. Las entidades

financieras y cambiarias deben dar cumplimiento a los requisitos de registro de

las operaciones e identificación de sus clientes y cumplir con el Régimen

Informativo de Operaciones de Cambio. Los incumplimientos en el envío de la

información acorde a lo contemplado en el régimen informativo, están sujetos a

la aplicación del Artículo 41 de la Ley de Entidades Financieras.

Asimismo deberán cumplir

con los requisitos exigidos en materia impositiva y de prevención de lavado de

activos y de otras actividades ilícitas, de acuerdo a la normativa vigente.

Cuando las entidades autorizadas a operar en cambios consideren que puede

haberse producido una transgresión o tentativa de transgredir las disposiciones

relativas a la prevención de lavado de activos y de otras actividades ilícitas,

deberán poner dicha circunstancia en conocimiento de la Unidad de Información

Financiera, de acuerdo con lo establecido por la Ley N° 25.246 y las

resoluciones dictadas por la UIF para las entidades financieras y cambiarias.

1.6. Las entidades

financieras y las casas de cambio deberán contar con procedimientos que

permitan informar al beneficiario la recepción de los fondos en un plazo no

mayor a las 24 (veinticuatro) horas hábiles siguientes de la fecha de

acreditación de los fondos en la cuenta de corresponsalía, poniéndolos a su

disposición para la concertación de cambio o para su acreditación en cuentas

bancarias locales en moneda extranjera.

2. Acceso al mercado de

cambios

2.1. Los residentes pueden

acceder al mercado de cambios por (i) ingresos y pagos vinculados a

transacciones con no residentes, (ii) el ingreso y/o atención de obligaciones

con entidades financieras locales y/o por emisiones de títulos de deuda

emitidos en moneda extranjera; y/o (iii) para la compra o venta de activos

externos propios. Dichas operaciones se realizarán en las condiciones que se

establecen en los puntos I, II, III, IV, V y VI del presente anexo.

Asimismo mantienen su

vigencia las normas en materia de (i) Posición General de Cambios y operaciones

específicas de las entidades autorizadas a operar en cambios y (ii) obligación

de ingreso y liquidación de cobros de exportaciones de bienes y su seguimiento.

2.2. Para las operaciones

de cambio con no residentes son de aplicación las normas generales del punto I

y las condiciones del punto VII del presente Anexo en la medida que resulten

aplicables.

2.3. La presentación de

declaración jurada contenida en cada boleto de cambio, indicando el concepto

que corresponda a la operación de cambio, será suficiente para otorgar acceso

al mercado de cambios a clientes residentes y no residentes, excepto en los

casos en que se establecen requisitos específicos en la presente normativa.

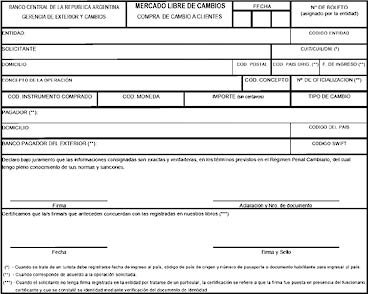

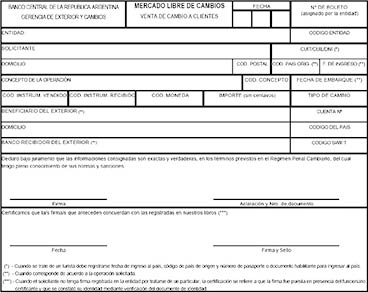

3. Boletos de cambio

3.1. Por cada operación de

cambio, se debe realizar un boleto de compra o venta de cambio, según

corresponda. Sólo se admite la realización de boletos globales en los casos que

específicamente se contemplan en la normativa.

Las entidades autorizadas

a operar en cambios que reciban cobros o deban realizar pagos en divisas del o

al exterior por operaciones propias, deben confeccionar un boleto de compra o

de venta a clientes con las formalidades establecidas en la normativa cambiaria

vigente.

3.2. No se consideran

operaciones de cambio sujetas a la obligación de confeccionar boletos de cambio

a las operaciones de compra venta de moneda extranjera celebradas con el Banco

Central o entre entidades autorizadas a operar en cambios, en la medida que

éstas no actúen como un cliente por operaciones propias de la entidad.

3.3. Las entidades

autorizadas a operar en cambios pueden utilizar boletos de compra y de venta de

cambio a clientes de propio diseño, siempre que, como mínimo, éstos sean

correlativos y contengan los datos y demás requisitos establecidos en las

normas vigentes y modelos adjuntos como Anexos I y II.

3.4. Las copias de dichos

boletos, que quedan en poder de la entidad, deben mantenerse debidamente

archivadas a disposición de este Banco Central, sin perjuicio de lo establecido

en el punto 4. para los boletos con firma electrónica y digital.

3.5. En el boleto de

cambio debe constar el carácter de declaración jurada del ordenante de la

operación de cambio sobre todos los datos contenidos en el mismo, incluyendo el

concepto de la operación.

3.6. A los efectos de la

identificación del cliente son de aplicación las normas del punto 1. de la

Comunicación “A” 4550.

3.7. El registro de las

operaciones de cambio se realiza en la fecha de concertación de las operaciones

en el mercado de cambios, a excepción de las operaciones de compra y venta de

valores de las entidades financieras con acceso al mercado de cambios, cuyo

registro se realiza en la fecha de liquidación de las operaciones.

3.8. En los boletos de

compra y de venta de moneda extranjera, debe constar la firma del cliente que

realiza la operación de cambio, quien debe presentar documento de identidad

admitido para operar con entidades financieras, sin perjuicio de lo indicado en

el punto 4. con relación a la firma electrónica y digital.

3.9. Tratándose de

clientes que sean personas jurídicas, previo a realizar la operación de cambio,

deberán encontrarse registrados en la entidad financiera, casa, agencia u

oficina de cambio, los instrumentos pertinentes con sus facultades verificadas,

lo que hará a la entidad responsable de la capacidad de representación invocada

por las personas que firmen el boleto.

3.10. La falsedad en los

datos de la declaración jurada del boleto de cambio, constituye un ilícito

previsto en el Artículo 1 inc. c) de la Ley N° 19.359 de Régimen Penal

Cambiario.

4. Firma electrónica y

digital en las operaciones cambiarias

Se podrá hacer uso de

firmas electrónicas y digitales en la operatoria cambiaria, en la medida que se

cumpla con la totalidad de los requisitos que sean aplicables y las siguientes

características:

a) Firma electrónica.

b) Firma electrónica

basada en tecnología PKI sobre certificados digitales emitidos por

certificadores no licenciados.

c) Firma digital basada en

certificados digitales emitidos por certificadores licenciados, en los términos

previstos por la Ley N° 25.506 y reglamentaciones, y sujeto al previo

cumplimiento de los siguientes requisitos:

i. La firma digital debe

haber sido creada durante el período de vigencia del certificado digital válido

del firmante.

ii. Además, la firma

digital debe ser debidamente verificada por la referencia a los datos de

verificación de firma digital indicados en dicho certificado según el

procedimiento de verificación correspondiente.

iii. El certificado

digital debe ser emitido o reconocido, por un certificador licenciado por el

ente licenciante.

El uso de la firma

electrónica o digital en las operaciones cambiarias, será posible en la medida

que se cumpla con las siguientes condiciones:

a) Previamente se haya

acreditado la identidad del cliente en forma personal en la entidad financiera

y se haya suscripto un acuerdo con el fin específico de operar con firma

electrónica o digital en las compras-ventas de moneda extranjera.

b) En el acuerdo, debe

quedar establecido que se otorga carácter de irrevocable a las transmisiones

realizadas con firma electrónica y/o digital.

c) Los mecanismos

establecidos por las entidades autorizadas a operar en cambios para operar con

boletos con firma electrónica o digital, deberán asegurar el origen y la

integridad de la información transmitida.

d) En el caso de personas

jurídicas, podrán operar con firma electrónica/digital aquellos representantes

que ya hayan registrado en la entidad los instrumentos pertinentes con sus

facultades verificadas.

e) El documento digital

que se utilice como boleto, deberá contener como mínimo todos los datos de

identificación del cliente y los restantes datos exigidos en el Régimen

Informativo de Operaciones de Cambio, como así también las manifestaciones que

correspondan en el caso de operaciones sujetas a límites establecidos en la

normativa cambiaria.

El requisito de mantener

las copias de los boletos archivadas a disposición del Banco Central, quedará

satisfecho con la conservación de los correspondientes documentos firmados

electrónica o digitalmente.

5. Información mínima en

las transferencias de fondos desde y hacia el exterior

Las entidades autorizadas

a operar en cambios deberán:

5.1. Incluir en las

transferencias de fondos al exterior y en los mensajes relativos a las mismas,

información completa respecto del ordenante y del beneficiario. La información

del ordenante debe referirse como mínimo a: (i) nombre completo o denominación

social, (ii) domicilio o número de identidad nacional o CUIT, CUIL o CDI y

(iii) identificación del cliente en la entidad ordenante. La información mínima

del beneficiario debe referirse a: nombre completo o razón social y número de

transacción.

5.2. Contar con

procedimientos efectivos que permitan detectar aquellas transferencias

recibidas del exterior y mensajes relativos a las mismas, que no incluyan

información completa respecto del ordenante y del beneficiario, tal como se

establece en el punto 5.1.

En las transferencias

recibidas del exterior, los requisitos de identificación del ordenante

establecidos en el punto 5.1. (ii), se considerarán cumplidos cuando en la

información suministrada en la misma y en sus mensajes relativos, se incluya el

número de cuenta o Código Internacional de Cuenta Bancaria (IBAN).

5.3. Las retransferencias

de fondos a corresponsales de otras entidades locales o la devolución de los

fondos al emisor, o cualquier otra retransferencia de fondos, será sólo

factible a partir de que se completen los datos faltantes de las transferencias

recibidas en la cuenta de corresponsalía de la entidad local.

Las entidades locales

deberán en su participación en la cadena de pagos de transferencias

electrónicas de fondos, asegurar la constancia de la existencia de información

completa del ordenante y del beneficiario en los términos del punto 5.1.

5.4. Mantener pendientes

de liquidación en el mercado de cambios y/o de acreditación en cuentas locales

en moneda extranjera, las transferencias de fondos que no contengan la

información del ordenante y del beneficiario considerada como mínima, tal como

se establece en el punto 5.1. hasta tanto se subsanen las omisiones

determinadas.

5.5. Realizar un examen

detallado de las transferencias de fondos, en particular de las que no

contengan toda la información requerida del ordenante y beneficiario, y en caso

de corresponder, proceder de acuerdo con lo establecido por las Leyes N° 25.246

y sus modificatorias, N° 26.734, Decreto N° 918/2012, sus normas reglamentarias

y Resoluciones de la Unidad de Información Financiera.

5.6. Si existiese sospecha

de lavado de activos y/o financiación del terrorismo resulta obligatorio

verificar la exactitud de la información respecto del cliente de la entidad.

5.7. Abstenerse de

entablar relaciones financieras con otras entidades que no cuenten con

estándares adecuados para prevenir el uso de transferencias electrónicas para

operaciones de lavado de dinero y/o financiación al terrorismo.

5.8. No dar curso a

transferencias de fondos en lote, salvo en aquellos casos expresamente

autorizados a confeccionar boletos de cambio globales, siempre y cuando se

adjunte el detalle de los beneficiarios.

5.9. Establecer controles

reforzados sobre transferencias desde y hacia el exterior que se realicen con

países o territorios no considerados cooperadores a los fines de la

transparencia fiscal en función de lo dispuesto por el Artículo 1° del Decreto

N° 589/13, sus normas complementarias y modificatorias, y con países o

territorios donde no se aplican, o no se aplican suficientemente, las

Recomendaciones del Grupo de Acción Financiera Internacional. A estos efectos

se deberá considerar como países o territorios declarados no cooperantes a los

catalogados por el Grupo de Acción Financiera Internacional

(www.fatf-gafi.org).

5.10. Asegurar el

cumplimiento de las obligaciones plasmadas en las Resoluciones del Consejo de

Seguridad de Naciones Unidas N° 1267 (1999) y sus resoluciones sucesoras, y N°

1373 (2001) relativas a la prevención y represión del terrorismo y del

financiamiento del terrorismo no realizando transferencias que involucren a

personas y entidades designadas en dichas resoluciones.

6. Movimientos de pesos en

operaciones de cambio con clientes

6.1. En las operaciones de

cambio, el titular de la operación tiene que realizar a su nombre, tanto los

movimientos de moneda extranjera como los de pesos. En este sentido, los

movimientos en moneda local que no se realicen en efectivo, deben corresponder

a movimientos en cuentas del titular de la operación, o cuentas a la orden

recíproca o indistinta, de las cuales el cliente que realiza la operación de

cambio, es uno de los titulares.

6.2. El producido de la

liquidación de cambio por ingresos de residentes en el mercado de cambios por

todo concepto deberá ser acreditado en una cuenta corriente o caja de ahorro en

pesos abierta en una entidad financiera local a nombre del cliente cuando el

monto de la operación supere el equivalente de US$ 2.500 (dólares

estadounidenses dos mil quinientos). Cuando el producido de la liquidación no

se acredite en una cuenta, el cliente deberá presentar una declaración jurada

respecto del cumplimiento del límite.

6.3. La venta de cambio a

clientes residentes se debe realizar contra cheque propio del solicitante o

mediante débito a su cuenta local por alguna de las modalidades de medios de

pago vigentes, excepto en los casos en que se admita la venta contra efectivo.

6.4. En las operaciones de

compra de cambio a clientes no residentes, cuando el monto de la operación

supere el equivalente de US$ 10.000 (dólares estadounidenses diez mil),

corresponde la acreditación de los fondos en la cuenta local del no residente o

del apoderado que realiza la operación por cuenta y orden del no residente.

6.5. En las operaciones de

venta de cambio a clientes no residentes, cuando el monto de la operación

supere el equivalente de US$ 10.000 (dólares estadounidenses diez mil) la

operación se debe realizar con débito alternativamente en la cuenta del no

residente o del apoderado que realiza la operación.

7. Canjes y arbitrajes con

clientes

Las entidades autorizadas

a operar en cambios podrán realizar operaciones de arbitraje y canje de moneda

extranjera con sus clientes —residentes y no residentes—, bajo las siguientes

condiciones:

a) Por los ingresos de

divisas desde el exterior, el beneficiario podrá instruir la acreditación de

los fondos a una cuenta local en moneda extranjera abierta en una entidad

financiera a su nombre. Las entidades intervinientes, deberán efectuar los

boletos técnicos correspondientes sin movimiento en las cuentas en pesos del

cliente. En este sentido, se deberá confeccionar un boleto técnico de compra

por el concepto que corresponda a la transferencia, y un boleto técnico de

venta por el concepto “Crédito de moneda extranjera en cuentas locales por

transferencias con el exterior”.

En el caso de ingresos de

cobros de exportaciones de bienes, anticipos y prefinanciaciones de

exportaciones recibidas del exterior el ingreso se registrará bajo el concepto

“Ingresos de divisas vinculadas a exportaciones de bienes pendientes de

liquidación”.

b) Los fondos depositados

en cuentas locales en moneda extranjera podrán ser transferidos al exterior,

registrando un boleto técnico de compra por el concepto “Débito de moneda extranjera

de cuentas locales por transferencias con el exterior” y un boleto técnico de

venta por el concepto que corresponda a la transferencia dejando constancia en

el boleto de cambio y en el régimen informativo de operaciones de cambio que la

misma se efectuó contra un movimiento en una cuenta local en moneda extranjera.

En el caso de cancelación

de endeudamientos financieros con el exterior y repatriación de inversiones de

portafolio de no residentes se deberá verificar el cumplimiento del plazo

mínimo de permanencia de 120 (ciento veinte) días corridos en los casos en que

fuera aplicable, de conformidad con lo establecido en el Decreto N° 616/05 y

normas complementarias.

c) Arbitrajes entre

billetes en monedas extranjeras efectuados localmente. Cuando los montos

operados por el cliente superen el equivalente de US$ 2.500 (dólares

estadounidenses dos mil quinientos) por mes calendario, los fondos de una de

las monedas extranjeras involucradas deberán debitarse o acreditarse en una

cuenta local a nombre del cliente en una entidad financiera local. Las

entidades intervinientes deberán efectuar los boletos técnicos correspondientes

sin movimiento en las cuentas en pesos del cliente.

Los boletos técnicos de

las operaciones de canje y arbitraje deberán tener las mismas características

que los boletos de cambio según lo establecido en el punto 3.

Las entidades financieras

que tengan abiertas cuentas de clientes en moneda extranjera deben permitir la

acreditación de ingresos de divisas del exterior a dichas cuentas, como así

también el débito de los fondos en moneda extranjera depositados localmente

para su transferencia al exterior, cumpliendo las condiciones normativas y de

registro establecidas en los puntos 1., 4. y 5. precedentes.

Dada la naturaleza de este

tipo de operaciones en donde no se producen movimientos en moneda local, sino

el intercambio con una misma contraparte de distintos instrumentos en una misma

moneda distinta a la moneda local, los boletos técnicos de compra y venta de

cambio que debe efectuar la entidad, deben realizarse por el mismo importe en

moneda extranjera.

En el caso de

acreditaciones de (i) transferencias recibidas del exterior a cuentas locales

denominadas en la misma moneda de la transferencia recibida y (ii)

transferencias al exterior contra débitos de cuentas locales en la misma moneda

extranjera, las entidades financieras deberán acreditar o debitar el mismo

monto recibido o enviado al exterior.

En caso que la moneda de

la transferencia recibida u ordenada sea distinta a la moneda extranjera en la

cual está denominada la cuenta, el monto acreditado o debitado debe guardar

relación con el monto recibido o enviado al exterior de acuerdo con el tipo de

pase de mercado vigente en el día de la operación.

Si las entidades

financieras cobraran una comisión por estas operaciones, la misma se deberá

instrumentar como un débito por un concepto individualizado específicamente.

Las entidades que presten

el servicio de banca por Internet (“home banking”) deberán exhibir el costo de

las comisiones por estas operaciones de canjes o arbitrajes en su página de

Internet.

8. Instrucciones

permanentes para la acreditación de fondos recibidos del exterior en cuentas en

moneda extranjera

8.1. Los clientes de

entidades financieras que tengan cuentas abiertas en moneda extranjera podrán

conferir a la entidad una autorización permanente para la acreditación directa

de los fondos que reciban del exterior en dichas cuentas siempre que se cumpla

la totalidad de las siguientes condiciones:

a) Se trate de clientes

considerados habituales en los términos de la Resolución N° 121/11 y

modificatorias de la Unidad de Información Financiera.

b) Se verifiquen los

requisitos establecidos en el punto I.5. del presente ordenamiento.

c) En la autorización el

cliente se comprometa a no operar bajo esta modalidad por más de US$ 100.000

(dólares estadounidenses cien mil) por mes calendario en el conjunto de las

entidades financieras.

d) Las transferencias

provengan de bancos del exterior, bancos de inversión u otras instituciones del

exterior que presten servicios financieros y sean controladas por bancos del

exterior, que no estén constituidos en países o territorios no considerados

cooperadores a los fines de la transparencia fiscal en función de lo dispuesto

por el Artículo 1° del Decreto N° 589/13 y complementarias ni en países o

territorios donde no se aplican, o no se aplican suficientemente, las

Recomendaciones del Grupo de Acción Financiera Internacional. A estos efectos

se deberá considerar como países o territorios declarados no cooperantes a los

catalogados por el Grupo de Acción Financiera Internacional

(www.fatf-gafi.org).

e) El cliente autorice a

la entidad a cumplir con los registros correspondientes en el Régimen

Informativo de Operaciones de Cambio para reflejar el ingreso de los fondos a

cuentas locales en moneda extranjera. La entidad deberá informar una operación

de compra a clientes por el concepto “Ingreso de divisas del exterior

acreditadas en cuentas locales” y una operación de venta de cambio por el

concepto “Crédito de moneda extranjera en cuentas locales por transferencias

con el exterior”.

La autorización a la

entidad podrá otorgarse por medios electrónicos.

8.2. En la medida que los

fondos ingresados correspondan a operaciones sujetas a la obligación de ingreso

y liquidación de divisas, los mismos deberán ser liquidados en el mercado de

cambios para que puedan considerarse a los efectos del cumplimiento de tal

obligación. En cada caso será de aplicación el plazo máximo pertinente que se

hubiera establecido.

8.3. Las liquidaciones

deberán ser efectuadas por los conceptos que correspondan dejando constancia en

el boleto de cambio y en el Régimen Informativo de Operaciones de Cambio que la

misma se efectuó contra un movimiento en una cuenta local en moneda extranjera.

En el caso de fondos vinculados a exportaciones de bienes el concepto se

definirá teniendo en cuenta la situación del embarque a la fecha de liquidación

de los fondos en el mercado de cambios.

8.4. Para las

liquidaciones de fondos, la entidad interviniente, además de verificar los

requisitos generales que resulten aplicables, deberá contar con una

certificación de la entidad por la cual se ingresaron las divisas

originalmente.

Lo expuesto en el presente

punto no obsta a las normas que sean de aplicación en materia de prevención del

lavado de activos, del financiamiento al terrorismo y de otras actividades

ilícitas.

9. Retiros de efectivo en

cajeros automáticos ubicados en el exterior

Los consumos en el

exterior y retiros de efectivo con el uso de tarjetas de débito locales desde

cajeros automáticos ubicados en el exterior, pueden ser efectuados con débito a

cuentas locales del cliente en moneda extranjera o en pesos.

Las entidades financieras

deberán ofrecer a sus clientes la posibilidad de seleccionar y modificar la

cuenta primaria asociada a su tarjeta de débito y otras cuentas vinculadas a

dicha tarjeta para consumos y extracciones efectuados en el exterior, debiendo

tomar por defecto como cuenta primaria en estos casos la cuenta en moneda

extranjera del cliente en caso que la tuviera.

En el caso de entidades

que presten el servicio de banca por Internet (“home banking”) la posibilidad

de seleccionar la cuenta primaria asociada para consumos y extracciones en el

exterior deberá estar disponible para los usuarios a través de dicho servicio.

10. Horario de

funcionamiento del mercado de cambios

a) Horario normal

El horario de

funcionamiento del Mercado Único y Libre de Cambios es los días hábiles desde

las 10 hasta las 15 horas (horario oficial de la República Argentina).

En las provincias, el

horario normal de funcionamiento del mercado cambiario será durante las cinco

primeras horas del horario normal de atención de las entidades bancarias.

b) Horarios extendidos

Adicionalmente, las

entidades autorizadas a operar en cambios también podrán operar sin límite de

horario en la compra y venta de cambio con clientes y en la realización de

operaciones de canje con clientes.

En el caso de operaciones

concertadas en el segmento mayorista en la franja de horario extendido, los

tipos de cambio concertados con clientes deberán estar dentro del rango de

precios concertados con clientes en dicho segmento, durante el horario normal

del Mercado Único y Libre de Cambios. En el caso de operaciones concertadas en

monedas distintas al dólar estadounidense el rango se podrá determinar en

función del tipo de pase entre el dólar y la moneda en cuestión informado por

el BCRA al cierre del día y el rango de tipos de cambios concertados por la

entidad con clientes en la compra y venta de dólares estadounidenses.

Las entidades autorizadas

a operar en cambios deberán en todos los casos dejar constancia de la hora de

realización de las operaciones de cambio en los boletos correspondientes o en

algún otro registro de la entidad en el que quede determinada la hora de

concertación de la operación de cambio.

11. Tipo de cambio

minorista. Exhibición en lugares donde se realicen operaciones con clientes.

Publicación en la página del BCRA

Las entidades autorizadas

a operar en cambios deberán exhibir en un lugar visible donde se desarrollen

las operaciones de cambio con clientes, en forma clara y continua, durante el

horario de operaciones, los tipos de cambio minoristas ofrecidos por la entidad

explicitando por separado todo gasto o comisión si los hubiera, por la compra y

venta de billetes y cheques de viajero de al menos las siguientes monedas en la

medida que se opere con ellas: dólares estadounidenses, euros, libras

esterlinas, francos suizos, y monedas de países limítrofes.

Los letreros deben estar

ubicados en lugares donde sean fácilmente visibles para los clientes con un

tamaño de letra adecuado para su lectura. Estos carteles deben constar en todo

lugar donde se realicen operaciones de cambio en billetes y cheques del viajero

con clientes.

Las entidades autorizadas

a operar en cambios se deberán abstener de operar en billetes y cheques del

viajero con clientes en el local donde por cualquier motivo, no sea posible dar

cumplimiento a los requisitos establecidos en los párrafos precedentes.

El tipo de cambio vendedor

minorista de billetes de pizarra, debe ser entendido como aplicable a las

operaciones de venta de cambio independientemente de la denominación de los

billetes en moneda extranjera entregados.

En el caso de las casas

operativas instaladas en puertos, aeropuertos internacionales y terminales de

transporte internacional terrestre, los tipos de cambio minorista comprador y

vendedor ofrecidos por la entidad no podrán diferir en más de 3% de los

operados por el Banco de la Nación Argentina el mismo día sin comisiones. En el

caso de operaciones en horarios extendidos la comparación se realizará respecto

de los tipos de cambio minoristas de cierre del Banco de la Nación Argentina.

Las entidades autorizadas

con operaciones minoristas en la Ciudad Autónoma de Buenos Aires, pueden

adherir al sistema de publicación de tipos de cambios minoristas que se publica

en la página de Internet del Banco Central, de acuerdo a las características

que se explicitan en Anexo III.

12. Suspensión de

operaciones por demoras en los regímenes informativos

En los casos de los

regímenes informativos cambiarios, la entidad deberá suspender sus operaciones

en divisas en los términos previstos en la presente norma, sin que medie

ninguna comunicación de este Banco y hasta que regularice su situación en

materia informativa, cuando registre algún incumplimiento en el envío de los apartados

“B” y “D” del régimen informativo de las operaciones de cambio, y/o cuente con

períodos no validados de los apartados “A” y “C” del mencionado régimen, con

vencimientos para su presentación operados con una antelación superior a los

cinco días hábiles.

II. Pagos de importaciones

y otras compras de bienes al exterior

1. Definiciones:

1.1. Pagos de

Importaciones Argentinas de Bienes:

Los distintos tipos de

pagos al exterior por importaciones argentinas de bienes son identificados

como:

a. Pagos anticipados a la

fecha de entrega de los bienes en la condición de compra pactada con el

proveedor del exterior.

b. Pagos a la vista por

importaciones de bienes.

c. Pagos diferidos de

importaciones.

1.2. Deuda de entidades

financieras por líneas de crédito del exterior aplicadas a la financiación de

importaciones de bienes:

Deuda de las entidades

financieras locales por la utilización de líneas de crédito del exterior

aplicadas a la financiación de importaciones argentinas de bienes y de los

servicios contenidos en la condición de compra pactada.

1.3. Sistema de Monedas

Locales (SML):

Sistema de pagos destinado

a operaciones comerciales de hasta 360 (trescientos sesenta) días, que permite

a los importadores y exportadores argentinos y brasileños la facturación y

realización de pagos y cobros en sus respectivas monedas.

1.4. Otras compras de

bienes al exterior:

Comprende, entre otros,

los siguientes casos:

1.4.1. Insumos, equipos y

repuestos destinados a la construcción, reparación, mantenimiento o reemplazo

de partes de instalaciones de producción y tratamiento de hidrocarburos off

shore.

1.4.2. Bienes destinados a

su venta en tiendas libres de impuestos según régimen de la Ley N° 22.056.

1.4.3. Bienes ingresados a

depósitos francos habilitados de acuerdo a la Resolución ANA N° 2676/79.

1.4.4. Compras de bienes

que no pasan por el país y se venden al exterior.

2. Normas cambiarias en

materia de Pagos de Importaciones Argentinas de Bienes

Para el acceso al mercado

de cambios para realizar pagos al exterior por importaciones argentinas de

bienes y por otras compras de bienes al exterior se deberá presentar una

declaración jurada de haber dado cumplimiento al “Relevamiento de emisiones de

títulos de deuda y pasivos externos del sector financiero y privado no

financiero” establecido por la Comunicación “A” 3602 y complementarias por la

obligación que se cancela al exterior y al “Relevamiento de inversiones directas”

(Comunicación “A” 4237 y complementarias) en caso de corresponder.

También las entidades

financieras pueden acceder al mercado de cambios para hacer frente a sus

obligaciones con el exterior por garantías o avales otorgados con relación a

operaciones de importaciones argentinas de bienes, como para la cancelación de

líneas de crédito del exterior que fueron aplicadas a la financiación de

importaciones argentinas de bienes.

3. Pagos de importaciones

argentinas de bienes y servicios conexos a la República Federativa de Brasil

que se documenten en reales

Los pagos por

importaciones argentinas de bienes y servicios conexos que cumplan con los

requisitos establecidos y que se facturen en reales, podrán ser canalizados por

el Sistema de Monedas Locales (SML) siempre que su plazo de pago sea como

máximo 360 (trescientos sesenta) días corridos.

Cuando el importador

argentino opte por realizar los pagos de anticipos, pagos a la vista y/o

diferidos de importaciones argentinas de bienes y servicios conexos a través del

Sistema de Monedas Locales (SML), se aplican adicionalmente los siguientes

requisitos y normas:

a. La fecha de registro en

el mercado de cambios será la fecha en que se fije el tipo de cambio que se

aplicará a la operación.

b. El boleto consignará la

venta de “reales” por el monto de la operación, y en el campo código de

instrumento vendido se indicará la opción “transferencia por sistema SML”.

c. En todos los casos, es

de aplicación la normativa cambiaria aplicable según el concepto utilizado.

d. Las anulaciones que

corresponda efectuar en los registros cambiarios, se efectuarán en forma

similar a la aplicable en la normativa cambiaria en general.

e. A los efectos de los

registros en la Posición General de Cambios (PGC) de las operaciones de

importación cursadas por el SML, se procederá de forma similar a la utilizada

para registrar las operaciones que se cursan por las cuentas de convenio.

Por las ventas a clientes,

se debe efectuar un boleto de venta de cambio por el concepto correspondiente,

consignando el código de instrumento —Transferencias por SML—. La contrapartida

por esta venta de cambio se informará entre los conceptos que conforman la

variación diaria de la PGC (punto B.1.1.6. Transferencias al B.C.R.A. por

operaciones de convenio liquidadas en pesos a clientes.).

4. Otras normas que

regulan el acceso al mercado de cambios para el Pago de Importaciones

Argentinas de Bienes

En los pagos al exterior

en concepto de contratos de alquiler de bienes con opciones de reemplazo,

compra y/o devolución, se aplica la normativa cambiaria que regula el pago de

importaciones de bienes, de acuerdo al tipo de bien objeto del contrato.

5. Registro de operaciones

por el uso de líneas de crédito del exterior afectadas a la financiación de

importaciones

El uso de una línea de

crédito, materializada a través de la acreditación de los fondos en la cuenta

de la entidad financiera en su corresponsal del exterior, debe reflejarse en el

registro cambiario como una compra de divisas a la propia entidad en calidad de

cliente, por el concepto “Líneas de crédito del exterior”.

En los casos de

financiaciones comerciales por importaciones argentinas con utilización de

líneas de crédito del exterior, en el momento en que la entidad interviniente

transfiere las divisas en pago al exportador del bien, corresponde registrar

boletos simultáneos de compra y venta de divisas. En el caso de la compra, el

concepto a utilizar es “Otras financiaciones locales otorgadas por la entidad

(excluida la prefinanciación de exportaciones)”. Para la venta, se utilizarán

los conceptos por el pago de las importaciones o de anticipos en su caso, por

los montos incluidos en la condición de compra pactada, y de servicios (fletes

y seguros de importación) que correspondan cuando estén financiados por la entidad

y no formen parte de la condición de compra pactada.

La disminución de la

tenencia de las divisas de la entidad financiera por el otorgamiento del

crédito, se declara en el punto B.1.13 “Disminuciones por desembolsos de

créditos a clientes en moneda extranjera”, del Apartado B: Posición General de

Cambios (Comunicación “A” 3840 y complementarias).

Por la cancelación del

cliente de los servicios de su deuda mediante la entrega de moneda extranjera a

la entidad local, corresponde informar la variación en la PGC registrando la

operación en el punto B.1.12 “Aumentos por cobros de créditos a clientes en

moneda extranjera” del Apartado B: Posición General de Cambios (Comunicación

“A” 3840 y complementarias).

Cuando el cliente accede

al mercado de cambios para hacerse de las divisas necesarias para el pago a la

entidad de los servicios del crédito local otorgado en moneda extranjera,

corresponde efectuar la venta de cambio al cliente utilizando el concepto

“Otras financiaciones locales otorgadas por la entidad (excluida la

prefinanciación de exportaciones)”.

Cuando la entidad cancela

la línea de crédito con la entidad financiera del exterior, corresponde

efectuar un boleto de venta a la propia entidad en su calidad de cliente, en

concepto de “Líneas de crédito del exterior”.

La entidad financiera

local debe dar cumplimiento a la declaración de deuda dando cumplimiento al

“Relevamiento de emisiones de títulos de deuda y pasivos externos del sector

financiero y privado no financiero” establecido por la Comunicación “A” 3602 y

complementarias. Los créditos locales otorgados por las entidades financieras,

al ser deuda interna, no deben ser declarados en dicho régimen.

III. Servicios, rentas,

transferencias corrientes y activos no financieros no producidos

1. Definiciones

1.1. Servicios

De acuerdo a las

definiciones de las cuentas internacionales, los servicios son el resultado de

una actividad productiva que cambia las condiciones de las unidades que los

consumen, o facilitan el intercambio de productos o activos financieros.

En el comercio

internacional, la prestación de un servicio está vinculada a un acuerdo previo

entre una persona o empresa que presta el servicio y es residente de una

economía y un consumidor o grupo de consumidores de ese servicio, que son

residentes de otra economía, independientemente de la economía en la cual se

preste ese servicio.

Comprende entre otros los

fletes, servicios de pasajeros, otros servicios de transportes, turismo y

viajes, servicios de construcción, seguros, servicios financieros, servicios de

telecomunicaciones, información e informática, cargos por el uso de la

propiedad intelectual, servicios de investigación y desarrollo, servicios de

consultoría profesional y en administración, servicios técnicos relacionados

con el comercio y otros servicios empresariales, servicios audiovisuales y

conexos, servicios personales, culturales y recreativos y servicios del

gobierno.

1.2. Rentas (Ingreso

Primario)

Comprende la remuneración

de empleados y la renta de la inversión. En el primer caso, se incluyen los pagos

de sueldos y otras remuneraciones de trabajadores temporales que se perciben

por el trabajo personal realizado por el residente de una economía, para el

residente de otra economía. En rentas de la inversión, se incluyen las

transacciones por ingresos de residentes de una economía por la tenencia de

activos financieros emitidos o adeudados por residentes de otra economía.

Comprende los pagos de intereses y de utilidades y dividendos. También se

incluye en este concepto, la renta obtenida por las inversiones directas en

inmuebles. En cambio, la renta obtenida por el alquiler a no residentes de

inmuebles ubicados en el país, constituyen un ingreso del residente por

servicios de alquileres.

1.3. Transferencias

corrientes (Ingreso Secundario)

Existe una transferencia

entre dos economías cuando un residente de una economía provee bienes,

servicios, activos financieros u otros activos no producidos a un residente de

otra economía, sin recibir a cambio una contraprestación con valor económico.

Las transferencias

corrientes afectan el nivel de ingreso disponible e influyen en el consumo de

bienes y servicios, reduciéndolos en el caso del donante y aumentándolos en el

caso del receptor. Incluye entre otras las transferencias personales,

donaciones, jubilaciones y pensiones.

1.4. Ranchos

Comprende las provisiones

de a bordo y suministros a medios de transportes, como ser el combustible, los

repuestos, los aparejos, los utensilios, los comestibles y la demás mercadería

que se entrega para su consumo a bordo de la unidad de transporte.

1.5. Transferencias

personales

Comprende todas las

transferencias corrientes de personas humanas residentes a favor de personas

humanas no residentes, y viceversa, independientemente de la relación entre

ellas.

1.6. Activos no

financieros no producidos

Las adquisiciones o

enajenaciones de activos no financieros no producidos comprenden aquellas

transacciones en las que tiene lugar el traspaso de los derechos de propiedad

económica de, entre otros, derechos de pesca, derechos minerales y espacio

aéreo y electromagnético, los pases de deportistas, patentes, derechos de

autor, concesiones, arrendamientos, marcas registradas, logotipos y dominios de

Internet.

2. Normas en materia de

ingresos

2.1. Los ingresos

percibidos en moneda extranjera por residentes por la exportación de servicios

y por cobros de siniestros por coberturas contratadas a no residentes de

acuerdo a la normativa legal, que no correspondan al comercio internacional de

bienes, que se rigen por las normas aplicables a cobros de exportaciones y

pagos de importaciones, deben ser ingresados al país (para su liquidación en el

mercado de cambios o su acreditación en cuentas locales en moneda extranjera)

en un plazo no mayor a los 365 (trescientos sesenta y cinco) días corridos a

partir de la fecha de su percepción en el exterior o en el país, o de su

acreditación en cuentas del exterior.

Por los servicios

prestados a no residentes cobrados en divisas, el ingreso debe corresponder al

100% (cien por ciento) del monto de divisas efectivamente percibido, neto de

retenciones o descuentos efectuados en el exterior por el cliente y/o por

sistemas internacionales de compensaciones de operaciones efectuadas en

diversos países, por los cuales se liquida y se pone a disposición de la

empresa residente, sólo el neto de lo compensado en el período. Estos sistemas

internacionales deben ser habituales internacionalmente en la liquidación de

los conceptos compensados.

Cuando los fondos se

ingresen a cuentas locales en moneda extranjera, a los efectos del registro de

estas operaciones se deberán confeccionar dos boletos técnicos sin movimiento

de pesos. Uno de ingreso por el concepto de servicios que corresponda y otro

por el concepto “Crédito de moneda extranjera en cuentas locales por

transferencias con el exterior”.

2.2. Los montos percibidos

en moneda extranjera por residentes por la enajenación de activos no

financieros no producidos deben ingresarse al país (para su liquidación en el

mercado de cambios o su acreditación en cuentas locales en moneda extranjera)

dentro de los 365 (trescientos sesenta y cinco) días corridos de la fecha de

percepción de los fondos en el país o en el exterior o de su acreditación en

cuentas del exterior.

Cuando los fondos se

ingresen a cuentas locales en moneda extranjera, a los efectos del registro de

estas operaciones se deberán confeccionar dos boletos técnicos sin movimiento

de pesos. Uno de ingreso por el concepto que corresponda y otro por el concepto

“Crédito de moneda extranjera en cuentas locales por transferencias con el

exterior”.

2.3. La obligación de

ingreso de los cobros percibidos por servicios, no será aplicable en la medida

que se contemple específicamente en la normativa cambiaria, la posibilidad de

su aplicación en el exterior a la atención de servicios de deudas financieras.

2.4. En caso de

verificarse un incumplimiento a lo dispuesto en los puntos 2.1. y 2.2., el

mismo deberá ser informado por la entidad interviniente a la Gerencia de

Fiscalización Cambiaria de este Banco Central dentro de los 5 (cinco) días

hábiles posteriores de tomado conocimiento por parte de la entidad.

2.5. Los ingresos de

moneda extranjera de residentes por operaciones encuadradas en el Régimen de

Ranchos, por provisiones de a bordo y suministros del medio de transporte

(Artículos 506/516 de la Ley N° 22.415) se cursan de acuerdo a las normas

aplicables a los ingresos de servicios, excepto que la entidad cuente con copia

de la documentación aduanera pertinente, en cuyo caso corresponde utilizar en

la operación de concertación de cambio, el concepto de “Cobros de exportaciones

de bienes”.

2.6. En el caso de que el

beneficiario de jubilaciones y pensiones decida destinar los fondos recibidos a

acreditarlos en su cuenta en moneda extranjera en la entidad, las entidades

podrán acreditar los fondos en forma directa a partir de la autorización

conferida por el cliente registrando un boleto de canje acorde a la normativa

aplicable.

3. Normas en materia de

egresos

Para acceder al mercado de

cambios para realizar transferencias al exterior para el pago de servicios,

intereses, utilidades y dividendos y adquisición de activos no financieros no

producidos, se deberá presentar declaración jurada de haber dado cumplimiento,

en caso de corresponder, al “Relevamiento de emisiones de títulos de deuda y pasivos

externos del sector financiero y privado no financiero” establecido por la

Comunicación “A” 3602 y complementarias por la obligación que se cancela al

exterior y al “Relevamiento de Inversiones Directas” (Comunicación “A” 4237 y

complementarias).

En el caso de

transferencias personales, el requisito de venta de cambio con débito en cuenta

del cliente será aplicable cuando se supere el equivalente de dólares

estadounidenses dos mil quinientos (US$ 2.500) por cliente por mes calendario

en el conjunto de las entidades autorizadas a operar en cambios.

Los no residentes tienen

acceso al mercado de cambios por servicios, rentas y transferencias corrientes

cobrados en el país acorde a las normas específicas que regulan el acceso al

mercado por parte de no residentes.

4. Otras normas en materia

de registro

4.1. Por las compras y

ventas de cambio correspondientes a cobros y pagos de jubilaciones y pensiones

que correspondan a transferencias efectuadas por organismos oficiales o

privados de fondos de jubilaciones y pensiones o fondos compensadores de

previsión, a personas humanas residentes en el país (compras de cambio) o en el

exterior (ventas de cambio), se admitirán boletos globales diarios con firma

autorizada de la entidad, debiéndose adjuntar al boleto, el detalle de los

beneficiarios. Los boletos globales no serán aplicables para pagos que a nivel

de cada beneficiario, del país o del exterior, superen el equivalente de

dólares estadounidenses tres mil (US$ 3.000).

4.2. Las entidades

autorizadas a operar en cambios podrán, por las compras de cambio correspondientes

a transferencias personales, que correspondan a transferencias globales

efectuadas por entidades bancarias del exterior, realizar boletos globales

diarios con firma autorizada de la entidad, siempre que se cumplan las

siguientes condiciones:

a. La entidad del exterior

que envía la transferencia de fondos, es: (i) un banco cuya casa matriz o

controlante se encuentre radicada en alguno de los países miembros del Comité

de Basilea para la Supervisión Bancaria, y que adicionalmente, no estén constituidos

en países o territorios no considerados “cooperadores a los fines de la

transparencia fiscal” en función de lo dispuesto por el Art. 1° del Decreto N°

589/13, sus normas complementarias y modificatorias o en países o territorios

donde no se aplican, o no se aplican suficientemente, las Recomendaciones del

Grupo de Acción Financiera Internacional. A estos efectos se deberá considerar

como países o territorios declarados no cooperantes a los catalogados por el

Grupo de Acción Financiera Internacional (www.fatf-gafi.org), o (ii) una

entidad bancaria de propiedad total o mayoritaria de estados extranjeros.

b. Las transferencias

hayan sido ordenadas por personas humanas del exterior.

c. Los beneficiarios de

las transferencias sean personas humanas residentes y el monto recibido por

cada beneficiario no supere el equivalente de dólares estadounidenses tres mil

(US$ 3.000) por mes calendario.

La entidad interviniente

deberá adjuntar al boleto el detalle de los beneficiarios y monto recibido por

cada uno de ellos.

4.3. Las entidades

autorizadas a operar en cambios podrán, por las ventas de cambio que realicen

en las condiciones establecidas en la presente normativa en concepto de

transferencias personales, realizar transferencias globales al cierre del día

por el total de las operaciones concertadas en ese día con sus clientes que se

destinen a un mismo banco corresponsal, en la medida que se cumplan las

siguientes condiciones:

a. El monto por cada

ordenante no supere el equivalente de US$ 3.000 (dólares estadounidenses tres

mil) por mes calendario.

b. La entidad del exterior

que recibe la transferencia de fondos, es: (i) un banco cuya casa matriz o

controlante se encuentre radicada en alguno de los países miembros del Comité

de Basilea para la Supervisión Bancaria, y que adicionalmente, no estén

constituidos en países o territorios no considerados “cooperadores a los fines

de la transparencia fiscal” en función de lo dispuesto por el Art. 1° del

Decreto N° 589/13, sus normas complementarias y modificatorias o en países o

territorios donde no se aplican, o no se aplican suficientemente, las

Recomendaciones del Grupo de Acción Financiera Internacional. A estos efectos

se deberá considerar como países o territorios declarados no cooperantes a los

catalogados por el Grupo de Acción Financiera Internacional

(www.fatf-gafi.org), o (ii) una entidad bancaria de propiedad total o

mayoritaria de estados extranjeros.

La entidad deberá efectuar

un boleto por cada operación concertada con sus clientes y en cada

transferencia global diaria que realice deberá incluir la información mínima de

los ordenantes y beneficiarios de cada operación que es exigida por las normas

vigentes en la materia.

4.4. Registros

correspondientes a los cobros y pagos de jubilaciones y otros beneficios previsionales

de la seguridad social que correspondan a residentes permanentes en los países

firmantes del Convenio Interinstitucional sobre el Sistema Bilateral de Pago de

Beneficios de la Seguridad Social en Moneda Local entre el INSS de la República

Federativa de Brasil y la ANSES de la República Argentina, que se cursen a

través del Sistema de Monedas Locales:

a. Cuando la ANSES

solicite la transferencia de los fondos por pagos de beneficios otorgados por

la ANSES a residentes en la República Federativa de Brasil a través del SML, la

entidad financiera interviniente deberá registrar la operación en el Régimen

Informativo de Operaciones de Cambio efectuando el boleto correspondiente, en

la fecha en que se fije el tipo de cambio que se aplicará a la operación.

El boleto consignará la

venta de “reales” por el monto de la operación, y en el campo código de

instrumento vendido se indicará la opción “transferencia por sistema SML”.

b. Cuando la ANSES ingrese

fondos a través del SML correspondientes a prestaciones a abonar por cuenta y

orden de INSS a residentes en el país, se registrará un boleto de compra de

cambio con posterioridad a la canalización de la operación entre los bancos

centrales, en la fecha en que la entidad financiera ponga los pesos a

disposición de la ANSES. En el boleto de cambio se consignará la compra de

moneda “reales” por el monto equivalente de considerar el valor de la moneda

local que será acreditada en la cuenta de la ANSES a la tasa de cambio (tasa

SML) aplicada en la fecha de registro de la operación para ser canalizada por

los bancos centrales por el SML. En el campo código de instrumento comprado se

indicará la opción “transferencia por sistema SML”.

c. A los efectos de los

registros en la Posición General de Cambios de las operaciones cursadas por el

SML de jubilaciones y pensiones, se procederá de la siguiente forma:

i. Ingresos de

jubilaciones y pensiones del exterior. Por las compras a la ANSES, se debe

efectuar el boleto de compra de cambio por el concepto “Otras transferencias

corrientes” informando la contrapartida por esta compra de cambio, entre los

conceptos que conforman la variación diaria de la PGC (punto B.1.17.

Transferencias del BCRA por operaciones de convenio liquidadas en pesos a

clientes).

ii. Pagos de jubilaciones

y pensiones al exterior. Por las ventas a la ANSES, se debe efectuar el boleto

de venta de cambio por el concepto “Otras transferencias corrientes” informando

la contrapartida por esta venta de cambio, entre los conceptos que conforman la

variación diaria de la PGC (punto B.1.16. Transferencias al BCRA por

operaciones de convenio liquidadas en pesos a clientes).

4.5. Las transferencias

remitidas por empresas del exterior que procesan pagos vinculados a operaciones

de compra venta de bienes y servicios realizadas por sus clientes a través de

internet (e-commerce), podrán ingresar por el mercado de cambios realizando un

boleto de cambios global en la medida que se cumplan las siguientes

condiciones:

a. La empresa del exterior

que remite los fondos al país debe estar supervisada en su país de origen como

empresa procesadora de pagos internacionales por un organismo público

competente.

b. Todas las empresas del

grupo, incluyendo la subsidiaria local si la hubiera, aplican programas basados

en estándares internacionales en la materia para prevención de lavado de dinero

y financiamiento al terrorismo y asimismo cuenten con políticas y prácticas de

uso tendientes a garantizar que sus clientes no usen el sistema de

procesamiento de pagos para operaciones ilegales o inadecuadas.

c. Los servicios de

procesamiento de pagos actúan exclusivamente sobre la infraestructura

financiera de cuentas bancarias y tarjetas de crédito, no siendo aceptable el

efectivo como forma de captación de los fondos del pagador ni para el pago a los

beneficiarios.

d. El beneficiario de la

transferencia sea una sociedad local con la cual la empresa del exterior haya

firmado un contrato designándola como agente de pago en Argentina y los fondos

ingresados sean destinados dentro de las 48 horas hábiles al pago a los

beneficiarios finales que son personas humanas y jurídicas residentes mediante

la acreditación de cuentas bancarias locales en pesos o en moneda extranjera

del beneficiario final.

e. Se adjunte al boleto la

lista detallada de los beneficiarios de los pagos, debiendo como mínimo

informar: nombre completo o razón social, CUIT, CUIL o CDI y el monto.

f. En el caso que el cobro

corresponda a exportaciones de bienes y los fondos sean recibidos en cuentas en

moneda extranjera del beneficiario final deberán liquidarse en el mercado de

cambios a los efectos del cumplimiento de la obligación de ingreso.

IV. Normas cambiarias en

materia de deudas financieras

1. Definiciones:

1.1. Deuda financiera con

el exterior

Deudas contraídas con no

residentes que no tengan su origen en una operación de comercio exterior

argentino, o que teniendo este origen, no califican en la normativa cambiaria

como una deuda comercial con el exterior.

1.2. Bonos y otros títulos

de deuda externos

Bonos o títulos emitidos

en el exterior que cumplen con las siguientes condiciones:

a) La emisión se efectúa

en el extranjero acorde a las reglamentaciones del país de emisión y se rige

por ley extranjera,

b) Es ofrecida y suscripta

en su mayor parte en el exterior, para lo cual la emisión debe dar cumplimiento

a las reglamentaciones del país de suscripción,

c) Es integrada en su

totalidad en el exterior,

d) Los servicios de

capital y renta son pagaderos en el exterior.

También están comprendidos

los bonos y otros títulos de deuda entregados en canje de otros bonos o títulos

que cumplan con la totalidad de las condiciones anteriores, y/o en canje de

otras obligaciones con no residentes cuyo origen sea una deuda externa

argentina.

1.3. Bonos y otros títulos

de deuda locales en moneda extranjera

Bonos o títulos de deuda

emitidos por residentes en moneda extranjera que no cumplan con la totalidad de

las condiciones establecidas en la normativa cambiaria para considerarlos como

un bono o título externo.

1.4. Endeudamientos por

Repos con el exterior

Financiaciones de no

residentes a residentes que se instrumentan como una venta de valores a

recomprar al vencimiento del financiamiento.

1.5. Gobiernos locales

Comprende a la

administración central de provincias, de la Ciudad Autónoma de Buenos Aires, y

de las municipalidades del país.

1.6. Sector financiero

Comprende a las entidades

regidas por la Ley de Entidades Financieras (Ley N° 21.526).

1.7. Sector privado no

financiero

Comprende a las personas

humanas, personas jurídicas de carácter no público no comprendidas en la Ley de

Entidades Financieras, fideicomisos y otros entes ideales, figuras asociativas

o universalidades.

Las empresas públicas que

estén constituidas jurídicamente como sujetos de derecho privado, se rigen por

las normas cambiarias vigentes para el sector privado no financiero, excepto en

los casos en que esté explícitamente previsto un tratamiento en particular.

2. Ingresos al mercado de

cambios de deudas financieras con el exterior

2.1. Ingreso y liquidación

de los fondos en el mercado de cambios

Las operaciones de

endeudamiento financiero con el exterior del sector financiero, del sector

privado no financiero y gobiernos locales, no están sujetos a la obligación de

ingreso y liquidación de los fondos en el mercado de cambios.

Independientemente de que

los fondos sean o no ingresados al mercado de cambios en el caso de operaciones

del sector privado no financiero y sector financiero es obligación el registro

de la deuda en el “Relevamiento de pasivos externos y emisiones de títulos”

(Com. “A” 3602 y complementarias) conforme lo previsto en el Artículo 1° del

Decreto 616/05.

2.2. Plazo mínimo de

endeudamientos financieros con el exterior ingresados al mercado de cambios

Todo endeudamiento de

carácter financiero con no residentes del sector financiero y del sector

privado no financiero ingresado al mercado de cambios, debe pactarse y

cancelarse en plazos no inferiores a 120 días corridos conforme lo previsto en

el Decreto N° 616/05 y normas complementarias, no pudiendo ser cancelados con

anterioridad al vencimiento de ese plazo, cualquiera sea la forma de

cancelación.

Quedan exceptuadas de lo

dispuesto en el párrafo anterior, las emisiones primarias de títulos de deuda

que cuenten con oferta pública y cotización en mercados de valores autorizados,

y los saldos de corresponsalía de las entidades autorizadas a operar en

cambios, en la medida que no constituyan líneas de crédito, en cuyo caso deben

cumplir con los requisitos para los ingresos de préstamos financieros.

Asimismo, los endeudamientos con Organismos Multilaterales y Bilaterales de

Crédito y con las Agencias Oficiales de Crédito, en forma directa o por medio

de sus agencias vinculadas, en la medida que la deuda a cancelar se hubiere

originado en préstamos de fondos que éstos hubieran concedido en cumplimiento

de su objeto.

3. Cancelación de

servicios de deudas financieras con el exterior

En el caso de acceso al

mercado de cambios por los servicios de capital de deudas financieras con el

exterior, incluyendo la cancelación de stand by financieros otorgados por

entidades bancarias locales, se deberá contar con declaración jurada del deudor

de haber presentado, en caso de corresponder, la declaración de deuda del

“Relevamiento de las emisiones de títulos de deuda y de pasivos externos del

sector privado” y del cumplimiento del plazo mínimo de 120 días en la medida

que sea aplicable en función de las normas del Decreto N° 616/05 y

complementarias.

Por las emisiones de bonos

y otros títulos de deuda efectuadas por más de un emisor en forma conjunta

actuando como deudores solidarios por la totalidad del monto involucrado en la

emisión cada emisor declarará en el “Relevamiento de las emisiones de títulos y

de pasivos externos del sector privado” la porción que le corresponde de

acuerdo a las normas generales. Adicionalmente informará bajo el tipo de

operación “Obligaciones solidarias por emisiones conjuntas de títulos de deuda”

el monto avalado correspondiente.

4. Acceso al mercado de

cambios para la atención de servicios de emisiones de títulos de deuda locales

en moneda extranjera

Para el acceso al mercado

de cambios para la atención de servicios de emisiones de títulos de deuda

locales en moneda extranjera se deberá contar con declaración jurada del deudor

de haber presentado, en caso de corresponder, la declaración de deuda del “Relevamiento

de las emisiones de títulos de deuda y de pasivos externos del sector privado”.

5. Otras disposiciones en

materia de deudas financieras

a. La cancelación a

acreedores del exterior de anticipos y prefinanciaciones de exportaciones, por

deudas directas no avaladas por bancos locales, que no fueran cumplidas con la

aplicación de exportaciones, se regirán para su cancelación con el exterior por

las normas aplicables a la cancelación de préstamos financieros del exterior

considerando como fecha de origen la fecha de ingreso de las divisas al país,

excepto en los siguientes casos que mantienen el carácter comercial:

i) La devolución de

anticipos de exportación cuando el exportador esté imposibilitado de realizar

el embarque en los tiempos pactados con su cliente, debido a la suspensión de

embarques dispuesta por una regulación estatal que haya entrado en vigencia a

partir de la fecha de desembolso del anticipo.

ii) La devolución de

anticipos de exportaciones por los cuales el exportador cumplió con el embarque

pero la mercadería fue rechazada por el importador y reimportada al país. En

este caso, previo al acceso al mercado de cambios se deberá presentar ante la

entidad interviniente la constancia de la reimportación de la mercadería.

iii) La cancelación de

anticipos y prefinanciaciones de exportaciones, cuando luego de aplicar las

divisas de embarques a la cancelación de los mismos, quede un monto pendiente

por operación ingresada por el mercado de cambios, que no supere el equivalente

del 5% del monto ingresado o US$ 5.000, el que fuera mayor.

iv) La devolución al

acreedor del exterior de cobros anticipados de exportaciones de bienes por

montos que no superen el equivalente de US$ 10.000 por mes calendario en el

conjunto de las entidades autorizadas a operar en cambios. Este acceso al

mercado de cambios es adicional al contemplado en el inciso precedente.

b. Los endeudamientos de

empresas de inversión directa con sus matrices y/o filiales del exterior, se

rigen por las normas cambiarias vigentes para endeudamientos con el exterior

vigentes para cualquier tipo de acreedor.

V. Normas en materia de

formación de activos externos de residentes

Las personas humanas

residentes, las personas jurídicas del sector privado constituidas en el país

que no sean entidades autorizadas a operar en cambios, los patrimonios y otras

universalidades constituidos en el país y los gobiernos locales podrán acceder

al mercado de cambios sin requerir la conformidad previa del Banco Central, por

el conjunto de los siguientes conceptos: inversiones directas de residentes,

inversiones de cartera en el exterior de residentes y compras de billetes en

moneda extranjera y cheques de viajeros por parte de residentes; cuando se

reúnan las siguientes condiciones:

1. Por las compras de

billetes en moneda extranjera y de divisas por los conceptos señalados que

superen el equivalente de US$ 2.500 (dólares estadounidenses dos mil

quinientos) por mes calendario en el conjunto de las entidades autorizadas a

operar en cambios, la operación sólo puede efectuarse con débito a una cuenta a

la vista abierta en entidades financieras locales a nombre del cliente, o con

transferencia vía MEP a favor de la entidad interviniente de los fondos desde

cuentas a la vista del cliente abiertas en una entidad financiera, o con pago

mediante cheque de la cuenta propia del cliente.

La entidad deberá contar

con una declaración jurada del cliente en la que conste que con la operación de

cambio a concertar se cumple este límite para sus operaciones en el conjunto de

las entidades autorizadas a operar en cambios.

2. En el caso de ventas de

divisas a residentes para la constitución de inversiones de portafolio en el

exterior, la transferencia debe tener como destino una cuenta a nombre del

cliente que realiza la operación de cambio, abierta en bancos del exterior,

bancos de inversión u otras instituciones del exterior que presten servicios

financieros y sean controladas por bancos del exterior, que no estén

constituidos en países o territorios no considerados cooperadores a los fines

de la transparencia fiscal en función de lo dispuesto por el Artículo 1° del

Decreto N° 589/13 y complementarias ni en países o territorios donde no se

aplican, o no se aplican suficientemente, las Recomendaciones del Grupo de

Acción Financiera Internacional. A estos efectos se deberá considerar como

países o territorios declarados no cooperantes a los catalogados por el Grupo

de Acción Financiera Internacional (www.fatf-gafi.org).

La identificación de la

entidad del exterior donde está constituida la cuenta y el número de cuenta del

cliente, deben quedar registrados en el boleto de cambio correspondiente.

VI. Derivados Financieros

Los residentes podrán

acceder al mercado de cambios para el pago de primas, constitución de garantías

y cancelaciones que correspondan, de las operaciones de futuros, forwards,

opciones y otros derivados que concierten en mercados institucionalizados del

exterior o con contrapartes no residentes.

En el caso de entidades

financieras el acceso estará condicionado a que se trate de operaciones

permitidas por la normativa específica vigente.

Las concertaciones y

cancelaciones de operaciones de futuros en mercados regulados, forwards,

opciones y cualquier otro tipo de derivados, cuyas liquidaciones se efectúen en

el país por compensación en moneda doméstica, no están sujetos al previo

cumplimiento de requisitos desde el punto de vista de la normativa cambiaria.

Las operaciones locales

mencionadas en el párrafo precedente, son aquellas instrumentadas bajo ley

argentina, sin distinción por residencia de las partes contratantes, que en

ningún caso pueden implicar obligaciones presentes o futuras de realizar pagos

con transferencias al exterior o pagos locales en moneda extranjera.

VII. Operaciones de

cambios con no residentes

1. Las entidades

financieras podrán dar curso, con declaración jurada del cliente sobre el

concepto por el cual se accede al mercado de cambios, en el caso de operaciones

de venta de divisas para su transferencia al exterior; y venta de billetes,

cheques y cheques del viajero en moneda extranjera, a los siguientes clientes

no residentes en el país:

1.1. Organismos

internacionales e instituciones que cumplan funciones de agencias oficiales de

crédito a la exportación, de acuerdo al listado adjunto como Anexo IV.

1.2. Representaciones

diplomáticas y consulares y personal diplomático acreditado en el país por

transferencias que efectúen en ejercicio de sus funciones.

1.3. Representaciones en

el país de Tribunales, Autoridades u Oficinas, Misiones Especiales, Comisiones u

Órganos Bilaterales establecidos por Tratados o Convenios Internacionales, en

los cuales la República Argentina es parte, en la medida que las transferencias

se realicen en ejercicio de sus funciones.

2. También podrán otorgar

acceso al mercado de cambios a otros no residentes para la transferencia a

cuentas propias en el exterior de fondos cobrados en el país, en la medida que

cuenten con documentación que razonablemente demuestre que los fondos

corresponden a:

2.1. Pagos de

importaciones argentinas a la vista.

2.2. Deudas externas de

residentes por importaciones argentinas de bienes.

2.3. Servicios, rentas y

otras transferencias corrientes con el exterior.

2.4. Deudas financieras

originadas en préstamos externos de no residentes.

2.5. Rentas de Bonos y

Préstamos Garantizados del Gobierno Nacional emitidos en moneda local.

2.6. Recuperos de créditos

de quiebras locales y cobros de deudas concursales, en la medida que el cliente

no residente, haya sido el titular de la acreencia judicialmente reconocida en

la quiebra o concurso de acreedores, con resolución firme.

2.7. Herencias, de acuerdo

a la declaratoria de herederos.

2.8. Beneficios, o de los

servicios o venta de los valores recibidos, otorgados por el Gobierno Nacional

en el marco de lo previsto en las Leyes N° 24.043, N° 24.411 y N° 25.914.

2.9. Por las operaciones

cursadas a través de los convenios de pagos y créditos recíprocos ALADI y

República Dominicana y bilaterales con la Federación Rusa y Malasia descontadas

por entidades del exterior, cobradas a través del convenio con acreditación en

cuentas de entidades locales, en la medida que el exportador haya ingresado y

liquidado en el Mercado Único y Libre de Cambios, los fondos recibidos del

exterior por el descuento.

2.10. Repatriaciones de

inversiones directas en el sector privado no financiero, en empresas que no

sean controlantes de entidades financieras locales, y/o en propiedades

inmuebles, en la medida que el beneficiario del exterior sea una persona física

o jurídica que resida o que esté constituida o domiciliada en dominios,

jurisdicciones, territorios o Estados asociados que sean considerados

“cooperadores a los fines de la transparencia fiscal” en función de lo

dispuesto por el Art. 1° del Decreto N° 589/13, sus normas complementarias y

modificatorias, por los siguientes conceptos:

2.10.1 Venta de la

inversión directa.

2.10.2. Liquidación

definitiva de la inversión directa.

2.10.3. Reducción de

capital decidida por la empresa local.

2.10.4. Devolución de

aportes irrevocables efectuada por la empresa local.

La entidad interviniente

deberá verificar el cumplimiento del Relevamiento de Inversiones Directas si

resultara aplicable.

2.11. Cobros de servicios

o liquidación por venta de otras inversiones de portafolio (y sus rentas) en la

medida que el beneficiario del exterior sea una persona física o jurídica que

resida o que esté constituida o domiciliada en dominios, jurisdicciones,

territorios o Estados asociados que sean considerados “cooperadores a los fines

de la transparencia fiscal” en función de lo dispuesto por el Art. 1° del