Resolución General

3831

Impuesto a las

Ganancias. Rentas del trabajo personal en relación de dependencia,

jubilaciones, pensiones y otras rentas. Régimen de retención. Resolución

General N° 2.437, sus modificatorias y complementarias. Norma complementaria.

Bs. As., 24/02/2016

VISTO el Decreto N° 394

del 22 de febrero de 2016 y la Resolución General N° 2.437, sus modificatorias

y complementarias, y

CONSIDERANDO:

Que mediante el decreto

del VISTO se incrementaron, a partir del período fiscal 2016, los importes de

las deducciones correspondientes a las ganancias no imponibles, cargas de

familia y deducción especial, previstas en los incisos a) b) y c),

respectivamente, del Artículo 23 de la Ley del Impuesto a las Ganancias, texto

ordenado en 1997 y sus modificaciones.

Que la Resolución General

N° 2.437, sus modificatorias y complementarias, estableció un régimen de

retención en el impuesto a las ganancias aplicable a las rentas comprendidas en

los incisos a), b), c) excepto las correspondientes a los consejeros de las

sociedades cooperativas-, y e) del Artículo 79 de la ley del citado gravamen.

Que es objetivo permanente

de este Organismo facilitar a los contribuyentes y responsables el cumplimiento

de sus obligaciones fiscales.

Que en ese sentido, se

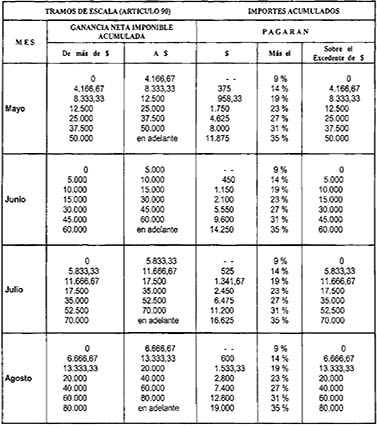

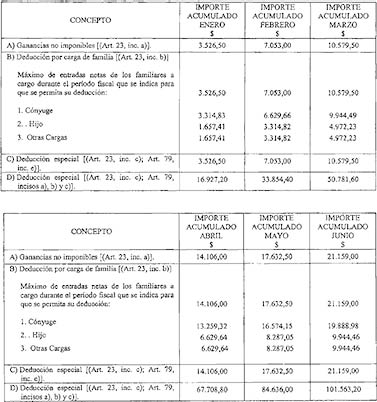

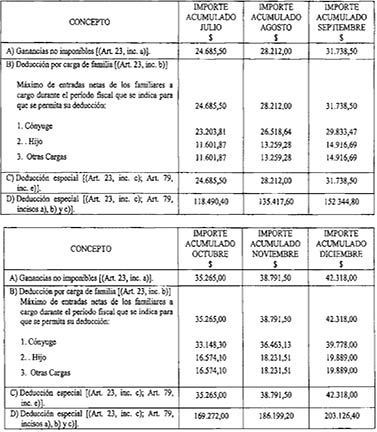

estima conveniente poner a disposición de los mismos tablas indicativas de los

importes acumulados en cada mes calendario correspondientes a las deducciones a

que se refiere el aludido Artículo 23, así como la escala del Artículo 90 de la

ley con importes mensualizados, que deberán utilizarse a los efectos de la

determinación del importe de la retención respectiva.

Que asimismo, cabe

efectuar precisiones con relación a los casos en los cuales, conforme a los

nuevos valores de las referidas deducciones, el agente de retención al efectuar

la próxima liquidación debe proceder a la devolución de retenciones practicadas

en exceso.

Que por otra parte, de

acuerdo con las disposiciones del Decreto N° 1.242 de fecha 27 de agosto de

2013, determinados beneficiarios, aún cuando sus ingresos habían sido

incrementados superando los parámetros dispuestos por dicha norma, continuaban

sin sufrir retenciones, afectando los principios de equidad e igualdad, frente

a los contribuyentes en igual situación.

Que se estima conveniente

que las retenciones por las rentas correspondientes a los meses de enero y

febrero de 2016 que los respectivos agentes deben practicar al ser derogada

dicha norma mediante su par N° 394/16, se efectúen en cuotas mensuales e

iguales hasta la finalización del mismo, a partir de la próxima liquidación

posterior a la publicación de la presente.

Que han tomado la

intervención que les compete la Dirección de Legislación, las Subdirecciones

Generales de Asuntos Jurídicos, de Recaudación, de Fiscalización, de Servicios

al Contribuyente y Técnico Legal Impositiva, y la Dirección General Impositiva.

Que la presente se dicta

en ejercicio de las facultades conferidas por el Artículo 7° del Decreto N° 618

del 10 de julio de 1997, sus modificatorios y sus complementarios.

Por ello,

EL ADMINISTRADOR FEDERAL

DE LA ADMINISTRACIÓN

FEDERAL DE INGRESOS PÚBLICOS

RESUELVE:

Artículo 1° — Los agentes

de retención alcanzados por las disposiciones de la Resolución General N°

2.437, sus modificatorias y complementarias, a los fines de la determinación

del importe correspondiente a la retención del impuesto a las ganancias

prevista en dicha norma, a partir del período fiscal 2016 deberán aplicar las

tablas y la escala que se consignan en el Anexo que se aprueba y forma parte de

la presente.

Art. 2° — En los casos en

los cuales, conforme a los nuevos valores de las referidas deducciones

-establecidos por el Decreto N° 394 del 22 de febrero de 2016-, el agente de

retención deba proceder a la devolución de las retenciones practicadas en

exceso, la misma deberá ser efectuada al realizarse la primera liquidación

posterior a la fecha de publicación de la presente.

Art. 3° — Las retenciones

que deban practicarse por las rentas correspondientes a los meses de enero y

febrero del período fiscal 2016, a los sujetos alcanzados por el impuesto a

raíz de la derogación del Decreto N° 1.242 del 27 de agosto de 2013, deberán

efectuarse en cuotas mensuales e iguales hasta la finalización de dicho

período, a partir de la primera liquidación posterior a la fecha de publicación

de la presente.

Art. 4° — Las

disposiciones establecidas en esta resolución general entrarán en vigencia a

partir del día de su publicación en el Boletín Oficial y serán de aplicación

para el período fiscal 2016 y los siguientes.

Art. 5° — Regístrese,

publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. —

Alberto Abad.

ANEXO (Artículo 1°)

IMPORTE DE LAS DEDUCCIONES

ACUMULADAS CORRESPONDIENTES A CADA MES

ESCALA DEL ARTICULO 90 DE

LA LEY DE IMPUESTO A LAS GANANCIAS, TEXTO ORDENADO EN 1997 Y SUS MODIFICACIONES