Resolución General 2854

Impuesto al Valor Agregado.

Régimen de retención. Resolución General Nº 18, sus modificatorias y

complementarias. Su sustitución.

Bs.

As., 22/6/2010

VISTO

la Actuación SIGEA

Nº 10462-93-2010 del Registro de esta Administración Federal, y

CONSIDERANDO:

Que

mediante la

Resolución General Nº 18, sus modificatorias y

complementarias se estableció un régimen de retención del impuesto al valor

agregado aplicable a las operaciones que, por su naturaleza, dan lugar al

crédito fiscal.

Que

esta Administración Federal tiene como objetivo permanente facilitar la

consulta y aplicación de las normas vigentes, efectuando el ordenamiento y

actualización de las mismas.

Que

en tal sentido resulta aconsejable sustituir la resolución general del visto

por un nuevo texto normativo.

Que

han tomado la intervención que les compete la Dirección de

Legislación, las Subdirecciones Generales de Asuntos Jurídicos, de

Fiscalización y de Sistemas y Telecomunicaciones y la Dirección General

Impositiva.

Que

la presente se dicta en ejercicio de las facultades conferidas por el Artículo

7º del Decreto Nº 618 del 10 de julio de 1997, sus modificatorios y sus

complementarios.

Por

ello,

EL

ADMINISTRADOR FEDERAL DE LA ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

RESUELVE:

Artículo 1º —

Establécese un régimen de retención del impuesto al

valor agregado aplicable a las operaciones que por su naturaleza puedan dar

lugar a la generación de crédito fiscal, tales como:

a)

Compraventa de cosas muebles, incluidos los bienes de

uso, aun cuando adquieran el carácter de inmuebles por accesión.

b)

Locación de obras y locaciones o prestaciones de servicios.

CAPITULO

A - SUJETOS OBLIGADOS A PRACTICAR LA RETENCION

Art. 2º —

Deberán actuar como agentes de retención en las operaciones indicadas en el

Artículo 1º los adquirentes, locatarios o prestatarios que se indican a

continuación:

a)

Administración Central de la

Nación y sus entes autárquicos y descentralizados, incluso

cuando actúen en carácter de consumidores finales y el impuesto al valor

agregado no se encuentre discriminado en el respectivo comprobante.

No

corresponderá practicar la retención cuando los mencionados sujetos efectúen

pagos mediante el régimen de "caja chica".

b)

Sujetos que integren la nómina detallada en el Anexo I de la presente.

c)

Exportadores incluidos en la nómina detallada en el Anexo II de la presente.

d)

Exportadores incorporados en la nómina detallada en el Anexo III, de esta

resolución general.

Los

sujetos nominados en los precitados incisos a), b), c) y d) quedan obligados a

consultar el "Archivo de Información sobre Proveedores" cumpliendo

los requisitos y condiciones dispuestos en el Anexo IV de esta resolución

general.

Los

sujetos que realicen operaciones de compra de caña de azúcar a que se refiere

el Artículo 1º de la

Resolución General Nº 2.393 o la que la sustituya en el

futuro y los que realicen operaciones de compra de algodón en bruto, fibra de

algodón, fibrilla de algodón y línter de algodón, a

que se refiere el Artículo 1º de la Resolución General

Nº 2.394 y sus modificaciones, o la que la sustituya en el futuro, deberán

aplicar exclusivamente la alícuota de retención dispuesta en las mencionadas

normas, teniendo en cuenta a tal efecto la situación que refleje el resultado

de la consulta realizada en el "Archivo de información sobre

Proveedores" de la presente resolución general.

Art. 3º —

Las designaciones de nuevos agentes de retención, así como las exclusiones de

los oportunamente designados, serán dispuestas unilateralmente por este

Organismo, en función del interés fiscal que a tal efecto revistan o, en su

caso, del comportamiento demostrado en el cumplimiento de sus obligaciones

tributarias.

La

resolución general que dé a conocer la correspondiente nómina, tendrá vigencia

a partir del primer día, inclusive, del mes inmediato siguiente al de su

publicación en el Boletín Oficial, siempre que ésta última se efectúe hasta el

día 15 del respectivo mes. Cuando la misma tenga lugar entre el día 16 y el

último día del mes, ambos inclusive, la mencionada vigencia se producirá el

primer día del segundo mes inmediato posterior al de la citada publicación.

Lo

dispuesto en el párrafo anterior no será de aplicación en aquellos casos en los

que —con fundamento en razones de oportunidad, mérito o conveniencia—, esta

Administración Federal establezca una fecha de vigencia específica en el propio

acto normativo.

Los

sujetos que prevean realizar operaciones de exportación y no se encuentren

incluidos en los incisos a), b), c) o d) del Artículo 2º, podrán solicitar ante

este Organismo su designación como agentes de retención, cumpliendo los

requisitos establecidos en el Anexo V de la presente.

Las

solicitudes de designación como agente de retención que resulten procedentes,

serán tramitadas dentro de los TREINTA (30) días hábiles administrativos

posteriores a la fecha de su presentación.

De

corresponder se dispondrá la incorporación del solicitante en la nómina a que

se hace referencia en el inciso c) o, en su caso, en el inciso d) del Artículo

2º.

CAPITULO

B - SUJETOS PASIBLES DE RETENCION

Art. 4º —

Son sujetos pasibles de retención los vendedores, locadores o prestadores, de

las operaciones indicadas en el Artículo 1º, siempre que:

a)

Revistan el carácter de responsables inscriptos en el impuesto al valor

agregado, o

b)

no acrediten su calidad de responsables inscriptos, de exentos o no alcanzados,

en el impuesto al valor agregado o, en su caso, de inscriptos en el Régimen

Simplificado para Pequeños Contribuyentes (RS).

c)

Se encuentren incluidos en la nómina publicada por este Organismo a que se

refiere el inciso d) del Artículo 2º.

A

los fines indicados en el párrafo anterior, los sujetos allí mencionados quedan

obligados a informar a sus agentes de retención, el carácter que revisten con

relación al impuesto al valor agregado (responsable inscripto, exento o no

alcanzado) o su condición de inscriptos en el Régimen Simplificado para

Pequeños Contribuyentes (RS).

La

precitada obligación deberá cumplirse al inicio de la relación con el

respectivo agente de retención.

Las

ulteriores modificaciones se informarán dentro del plazo de CINCO (5) días

hábiles de producidas.

CAPITULO

C - SUJETOS EXCLUIDOS

Art. 5º —

Quedan excluidos de sufrir las retenciones establecidas en la presente

resolución general:

a)

Los sujetos obligados a actuar como agentes de retención conforme a lo

dispuesto en los incisos a), b) y c) del Artículo 2º, así como los designados

en tal carácter de acuerdo con lo previsto en el Artículo 3º.

A

fin de acreditar su inclusión como agentes de retención en las nóminas

pertinentes, los sujetos indicados exhibirán —excepto los del inciso a) del

Artículo 2º— como único medio válido al efecto, la publicación en el Boletín

Oficial de la respectiva nómina.

La

exhibición de su condición de agente de retención publicada en el Boletín

Oficial de los sujetos indicados en el inciso d) del Artículo 2º, no los libera

de la calidad de sujetos retenidos en el impuesto al valor agregado.

b)

Los beneficiarios de regímenes de promoción industrial que otorguen la

liberación del impuesto al valor agregado, comprendidos en el régimen de

sustitución de beneficios promocionales reglado a

través del Título I del Decreto Nº 2054 del 10 de noviembre de 1992,

reglamentario del Título II de la

Ley Nº 23.658 y su modificación. A este fin, dichos

beneficiarios deberán proceder conforme a lo establecido en la Resolución General

Nº 3735 (DGI).

c)

Los productores de caña de azúcar inscriptos en los registros respectivos, por

las ventas que realicen tanto de ese producto como de azúcar elaborado.

d)

Los sujetos que efectúen transporte de cargas y de combustibles líquidos

pesados.

e)

Los dadores de cosas muebles en los contratos de "leasing"

comprendidos en el Título II de la

Ley Nº 25.248 y en los Apartados I y III del Decreto Nº 1038

del 9 de noviembre de 2000.

f)

Los sujetos pasibles de retención, comprendidos en los regímenes establecidos

en las normas que se indican a continuación:

1.

Resolución General Nº 1105 (honorarios profesionales abonados por vía judicial

o por intermedio de entidades profesionales).

2.

Resolución General Nº 4131 (DGI) y sus modificaciones (operaciones de

compraventa, matanza y faenamiento de ganado

porcino).

3.

Resolución General Nº 2300, sus modificatorias y complementarias o la que la

sustituya en el futuro (operaciones de compraventa de granos —de cereales y

oleaginosas— no destinados a la siembra, legumbres secas —porotos, arvejas y

lentejas—).

g)

Las compraventas de frutas, legumbres y hortalizas, frescas, refrigeradas o

congeladas, que no hayan sido sometidas a procesos que impliquen una verdadera

cocción o elaboración que las constituya en un preparado del producto.

h)

Las compraventas de animales vivos de la especie bovina, incluidos los

convenios de capitalización de hacienda cuando corresponda liquidar el

gravamen.

i)

Las compraventas de carnes y despojos comestibles de la especie bovina,

frescos, refrigerados o congelados, que no hayan sido sometidos a procesos que

impliquen una verdadera cocción o elaboración que los constituya en un

preparado del producto.

CAPITULO

D - OPORTUNIDAD EN QUE CORRESPONDE PRACTICAR LA RETENCION. EXCEPCIONES

Art. 6º —

La retención deberá practicarse en el momento en que se efectúe el pago del

precio de la operación o de las señas o anticipos que congelen precios. A los

fines indicados, el término "pago" deberá entenderse con el alcance

asignado en el antepenúltimo párrafo del Artículo 18 de la Ley de Impuesto a las

Ganancias, texto ordenado en 1997 y sus modificaciones.

Sin

perjuicio de lo dispuesto en el párrafo anterior, cuando se utilice el régimen

de factura de crédito, instituido por el Artículo 2º de la Ley Nº 24.760, su

modificatoria y complementaria, procederá aplicar lo normado en el Título IV de

la Resolución

General Nº 1.303, su modificatoria y complementaria.

Art. 7º —

No corresponderá practicar la retención cuando el importe de la operación se

cancele íntegramente mediante la entrega de bienes o la prestación de

servicios.

En

el supuesto que el pago en especie fuera parcial y el importe total de la

operación se cancelara, además, con la entrega de una suma de dinero (efectivo

o cheque), la retención deberá calcularse sobre dicho importe total. Si el

monto de la retención fuera superior a la mencionada suma de dinero, el ingreso

del mismo deberá efectuarse hasta la concurrencia con la precitada suma.

En

los casos mencionados el agente de retención deberá informar tales situaciones

de acuerdo con lo normado en la Resolución General Nº 2233, su modificatoria y

complementaria —Sistema de Control de Retenciones (SICORE)—,

efectuando una marca en el campo "Imposibilidad de retención" de la

pantalla "Detalle de retenciones".

CAPITULO

E - DETERMINACION DEL IMPORTE A RETENER

Art. 8º —

El importe de la retención a practicar se determinará aplicando sobre el precio

neto que resulte de la factura o documento equivalente —conforme a lo

establecido por el Artículo 10 de la

Ley del Impuesto al Valor Agregado, texto ordenado en 1997 y

sus modificaciones—, los porcentajes que, para cada caso, se establecen a

continuación:

a)

DIEZ CON CINCUENTA CENTESIMOS POR CIENTO (10,50%): cuando se trate de

construcciones de cualquier naturaleza sobre inmueble ajeno con aporte de

materias primas, de los hechos imponibles previstos en el inciso b), del

Artículo 3º de la ley del gravamen, de la compraventa de cosas muebles y de las

locaciones comprendidas en el inciso c) del citado Artículo 3º.

Están

incluidas en el presente inciso las ventas por incorporación de bienes de

propia producción que se puedan configurar a raíz de la realización de trabajos

sobre inmueble ajeno.

b)

OCHO CON CUARENTA CENTESIMOS POR CIENTO (8,40%): cuando se trate de los

conceptos que se encuentren gravados con una alícuota equivalente al CINCUENTA

POR CIENTO (50%) de la establecida en el primer párrafo del Artículo 28 de la

ley del gravamen.

c)

DIECISEIS CON OCHENTA CENTESIMOS POR CIENTO (16,80%): para las locaciones de

obras y locaciones o prestaciones de servicios, no comprendidas en los incisos

a) y b) precedentes.

Art. 9º —

Las alícuotas establecidas en el artículo anterior serán sustituidas por el

CIENTO POR CIENTO (100%) de las fijadas en el Artículo 28 de la ley del

gravamen —según corresponda— cuando se trate de operaciones realizadas por los

sujetos obligados a consultar al "Archivo de Información sobre

Proveedores" y:

a)

Se verifique respecto de los proveedores alguna de las situaciones descriptas

en los puntos 2., 3., ó 5. del inciso e) del Anexo IV

de la presente, o

b)

el importe de la factura o documento equivalente sea menor o igual a DIEZ MIL

PESOS ($ 10.000.-) y el sujeto obligado a efectuar la retención realice o

prevea realizar operaciones de exportación que den lugar a la acreditación,

devolución o transferencia del impuesto facturado, según lo establecido, por la Resolución General

Nº 616 o en su caso, por la Resolución General Nº 2.000 y sus respectivas

modificatorias y complementarias.

Para

determinar el importe indicado anteriormente:

1.

Se considerará que incluye los tributos (nacionales, provinciales, municipales

y del Gobierno de la

Ciudad Autónoma de Buenos Aires) que gravan la operación así

como las percepciones a que la misma estuviera sujeta;

2.

no se computarán las retenciones de tributos que corresponda practicar, las

compensaciones, afectaciones y toda otra detracción que por cualquier concepto

disminuya el citado importe.

Están

excluidas de las condiciones dispuestas en el presente inciso las adquisiciones

de productos agropecuarios realizadas a sus productores. Para este tipo de

operaciones será de aplicación lo establecido en el inciso a) del Artículo 8º.

A

tal fin se consideran productos agropecuarios a los productos vegetales —ya

sean de cultivo o de crecimiento espontáneo— y animales de cualquier especie

—obtenidos mediante nacimiento, cría, engorde o desarrollo de los mismos— y sus

correspondientes producciones.

Art. 10. —

Cuando el impuesto al valor agregado no se encuentre discriminado en la factura

o documento equivalente, la retención se determinará aplicando, sobre el

importe total consignado en esos documentos, los porcentajes que, en

sustitución de los establecidos en los incisos a), b) y c) del Artículo 8º,

respectivamente, se establecen a continuación:

a)

OCHO CON SESENTA Y OCHO CENTESIMOS POR CIENTO (8,68%).

b)

SIETE CON SESENTA CENTESIMOS POR CIENTO (7,60%).

c)

TRECE CON OCHENTA Y OCHO CENTESIMOS POR CIENTO (13,88%).

A

los fines dispuestos en el párrafo anterior, cuando el importe total consignado

en la factura o documento equivalente incluya, además del impuesto al valor

agregado, otros conceptos que no integren el precio neto gravado, indicado en

el Artículo 8º, el importe atribuible a dichos conceptos se detraerá del

mencionado precio total.

A

tal efecto, corresponderá dejar expresa constancia de la mencionada detracción

en la documentación aludida. De no consignarse tal constancia, la retención se

practicará sobre el importe total consignado en el respectivo comprobante.

Art. 11. —

De efectuarse pagos parciales, el monto de la retención se determinará

considerando el importe total de la respectiva operación. Si la retención a

practicar resultara superior al importe del pago parcial que se realice, la

misma se imputará hasta la concurrencia de dicho pago, el excedente de la

retención no practicada se afectará al o a los sucesivos pagos parciales.

Art. 12. —

En las operaciones realizadas con los sujetos indicados en el inciso a) del

Artículo 4º, no corresponderá practicar retención cuando el importe a retener

resulte igual o inferior a CIENTO SESENTA PESOS ($ 160.-).

CAPITULO

F - FORMAS Y PLAZOS DE INGRESO DE LAS RETENCIONES

Art. 13. —

Los agentes de retención deberán observar las formas, plazos y demás

condiciones que, para el ingreso e información de las retenciones practicadas y

—de corresponder— de sus accesorios, establece la Resolución General

Nº 2233 su modificatoria y complementaria —Sistema de Control de Retenciones—

(SICORE).

Asimismo,

estarán sujetos a lo dispuesto en la citada resolución general, los saldos a

favor de los agentes de retención resultantes de las sumas retenidas en exceso

y reintegradas a los sujetos retenidos.

CAPITULO

G - COMPROBANTE JUSTIFICATIVO DE LA RETENCION

Art. 14. —

El agente de retención deberá entregar al sujeto pasible de la misma —en el

momento en que se efectúe el pago y se practique la retención— un comprobante

que contendrá —además de los datos detallados en el Artículo 8º de la Resolución General

Nº 2233 su modificatoria y complementaria — una numeración propia, consecutiva

y progresiva, la que deberá estar preimpresa por imprenta.

Cuando

el citado comprobante se emita mediante la utilización de un sistema

informático, su numeración podrá ser consignada en oportunidad de su emisión.

Art. 15. —

En los casos en que el sujeto pasible de la retención no recibiera el

comprobante mencionado en el artículo anterior, deberá proceder conforme a lo

establecido en el Artículo 9º de la Resolución General

Nº 2233 su modificatoria y complementaria.

CAPITULO

H - CARACTER DE LA RETENCION

Art. 16. —

El importe de la retención practicada, consignado en el comprobante indicado en

el Artículo 14, tendrá el carácter de impuesto ingresado y, en tal concepto,

será computado en la declaración jurada del período fiscal en el que se practicó

la retención o, con carácter de excepción, en la que corresponda presentar al

primer vencimiento que opere con posterioridad a dicha retención, siempre que

el respectivo hecho imponible se hubiera verificado en un período fiscal

anterior.

En

aquellos casos en que el precitado cómputo origine en la respectiva declaración

jurada un saldo a favor del responsable, el mismo tendrá el tratamiento de

ingreso directo y podrá ser utilizado de acuerdo con lo dispuesto en el

Artículo 24, segundo párrafo, de la

Ley del Impuesto al Valor Agregado, texto ordenado en 1997 y

sus modificaciones.

CAPITULO

I - COMISIONISTAS O CONSIGNATARIOS

Art. 17. —

Cuando se trate de operaciones realizadas mediante los intermediarios previstos

en el Artículo 20, primer párrafo, de la

Ley de Impuesto al Valor Agregado, texto ordenado en 1997 y

sus modificaciones, el monto retenido a dichos sujetos será asignado por éstos

—en forma proporcional — a cada uno de los comitentes que revistan en el

impuesto al valor agregado el carácter de responsables inscriptos o encuadren

en la situación prevista en el inciso b) del Artículo 4º. Para ello aplicarán,

sobre el precio neto de venta o —en su caso— sobre el importe total liquidado

al comitente, los porcentajes establecidos en los Artículos 8º, 9º ó 10, según

corresponda.

A

tal efecto, los intermediarios deberán consignar por separado, en la

liquidación efectuada a los comitentes, las sumas atribuidas a cada uno de

ellos, y reducirán proporcionalmente el monto que les abonarán por las

operaciones.

La

proporción de la suma retenida asignada a cada comitente, conforme al

procedimiento dispuesto precedentemente, tendrá para éstos el carácter de

impuesto ingresado de acuerdo con lo indicado en el Artículo 16.

Por

su parte, los antedichos intermediarios computarán, como ingreso a cuenta del

impuesto, la diferencia que resulte entre el monto consignado en la constancia

de retención recibida de conformidad al Artículo 14 y el atribuido a sus

comitentes.

El

procedimiento dispuesto en este artículo no será de aplicación respecto de los

comitentes que se encuentren excluidos de sufrir retenciones.

CAPITULO

J - DISPOSICIONES GENERALES

Art. 18. —

Apruébanse los Anexos I a V que forman parte de la

presente.

Art. 19. —

Las disposiciones de esta resolución general tendrán vigencia a partir del día

1 de julio de 2010, inclusive y regirá para todo pago que se efectúe a partir

de la aludida fecha, aun cuando corresponda a operaciones realizadas con

anterioridad.

Las

solicitudes de incorporación a este régimen, que se efectúen a partir de la

publicación de la presente resolución general en el Boletín Oficial, así como

aquellas formalizadas conforme a la Resolución General

Nº 18, sus modificatorias y complementarias, que no hayan sido resueltas a

dicha fecha, se tramitarán con arreglo a lo dispuesto en el Artículo 3º.

Art. 20. —

Déjanse sin efecto las Resoluciones Generales Nros. 18, 39, 41, 64, 91, 153, Artículo 2º de la 157, 179,

240, 249, 257, 318, 417, 514, 608, 615, 651, 670, 678, 714, 726, 728, 753, 763,

768, 801, 803, 832, 853, 854, 875, 891, 902, 921, 928, 949, 962, 1000, 1038,

1085, 1126, 1148, 1174, 1211, 1310, 1374, 1439, 1443, 1456, 1488, 1501, 1527,

1550, 1563, 1595, 1647, 1.657, 1676, 1679, 1688, 1698, 1700, 1729, 1737, 1739,

1758, 1767, 1824, 1835, 1865, 1906, 1937, 1.947, 1959, 1976, 1984, 2003, 2009,

2015, 2024, 2026, 2038, 2062, 2075, 2088, 2113, 2128, 2136, 2152, 2174, 2183,

2199, 2202, 2241, 2251, 2258, 2269, 2276, 2277, 2280, 2290, 2296, 2336, 2346,

2348, 2356, 2401, 2405, 2425, 2427, 2434, 2438, 2454, 2462, 2469, 2476, 2480,

2489, 2497, 2503, 2.520, 2523, 2533, 2534, 2554, 2578, 2586, 2621, 2633, 2646,

2655, 2671, 2691, 2692, 2713, 2722, 2747, 2792, 2810, 2829 y 2843, sin

perjuicio de su aplicación a los hechos y situaciones acaecidos durante sus

respectivas vigencias.

Toda

cita efectuada en normas vigentes respecto de las citadas resoluciones

generales debe entenderse referida a la presente.

Art. 21. —

Regístrese, publíquese, dése a la Dirección Nacional

del Registro Oficial y archívese. — Ricardo Echegaray.

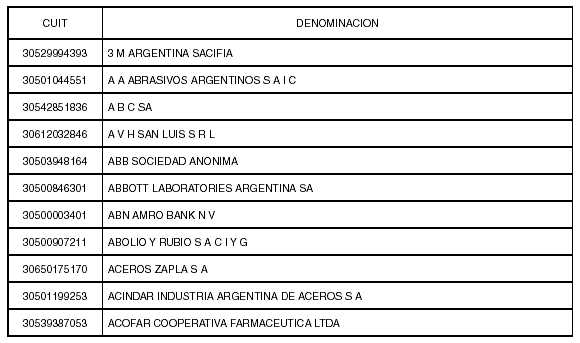

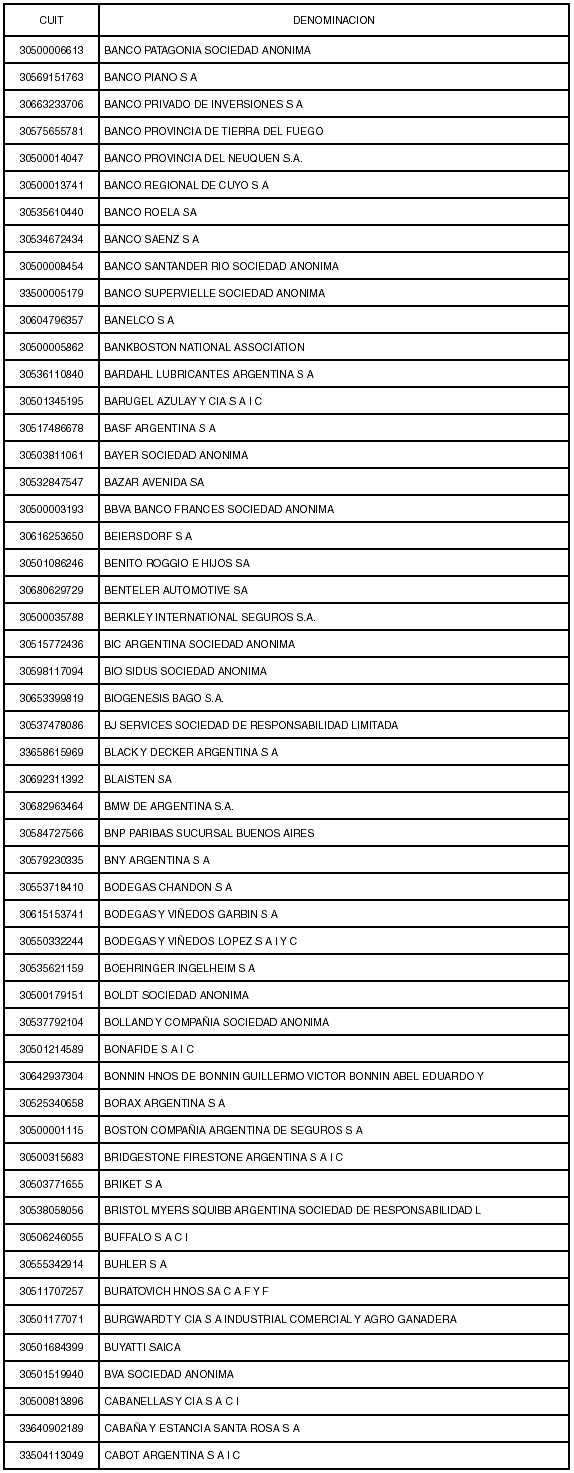

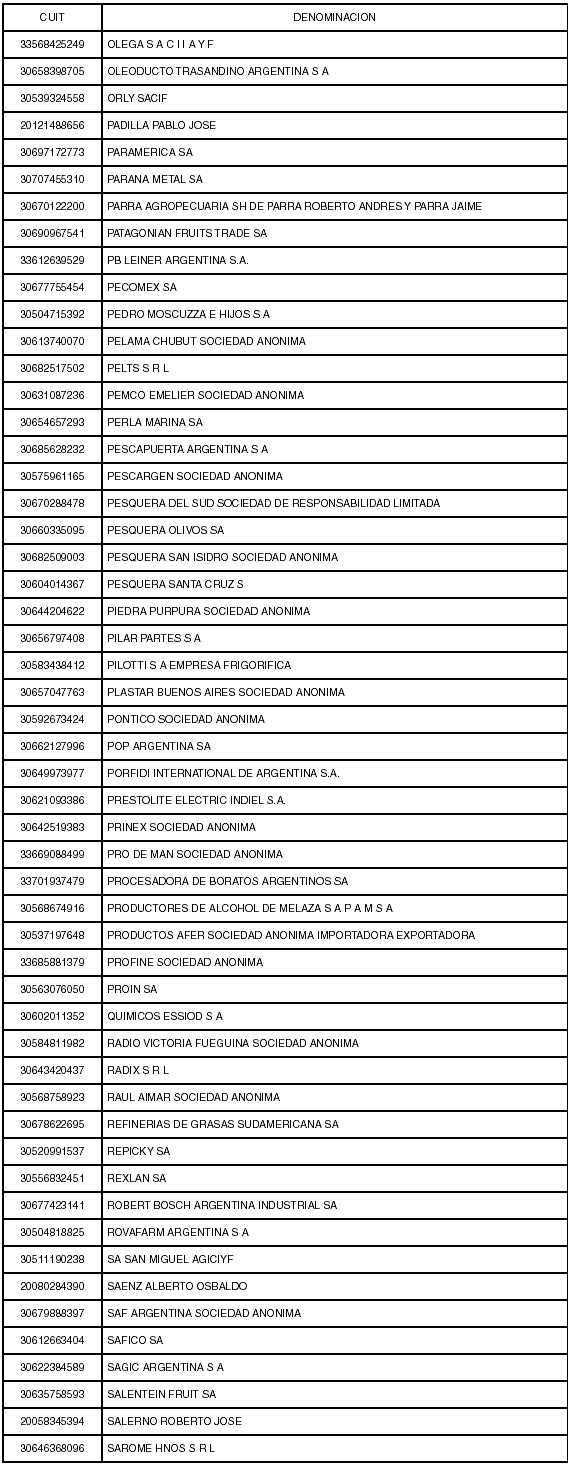

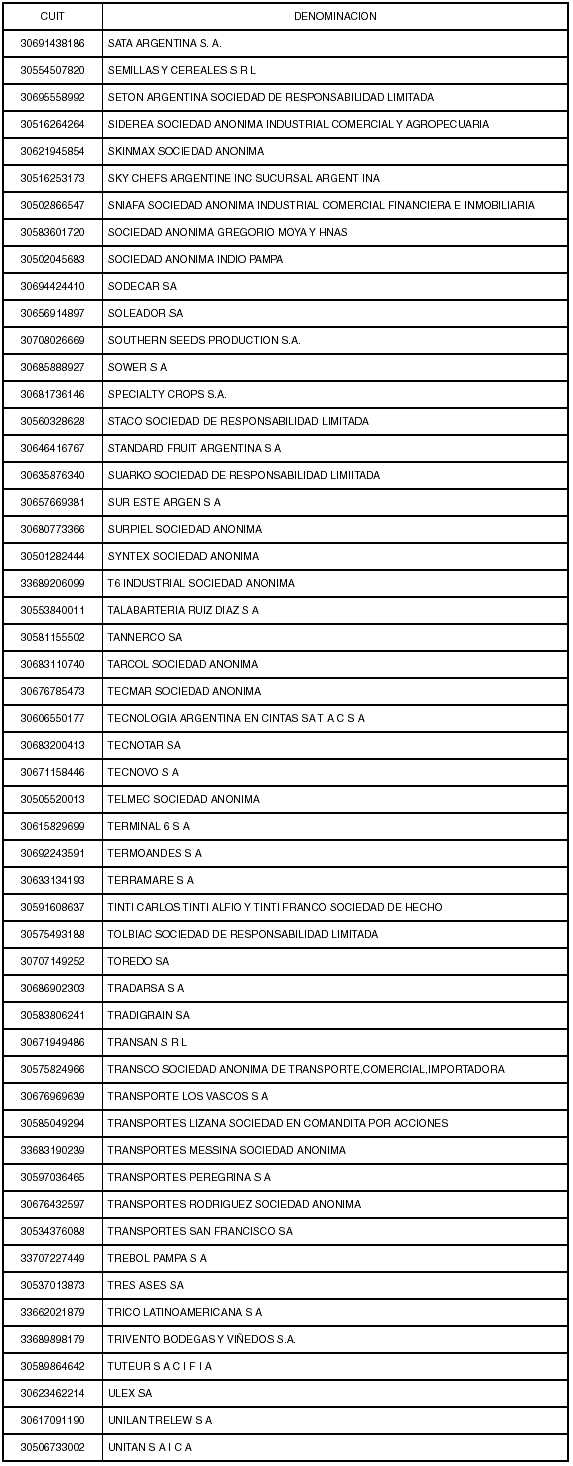

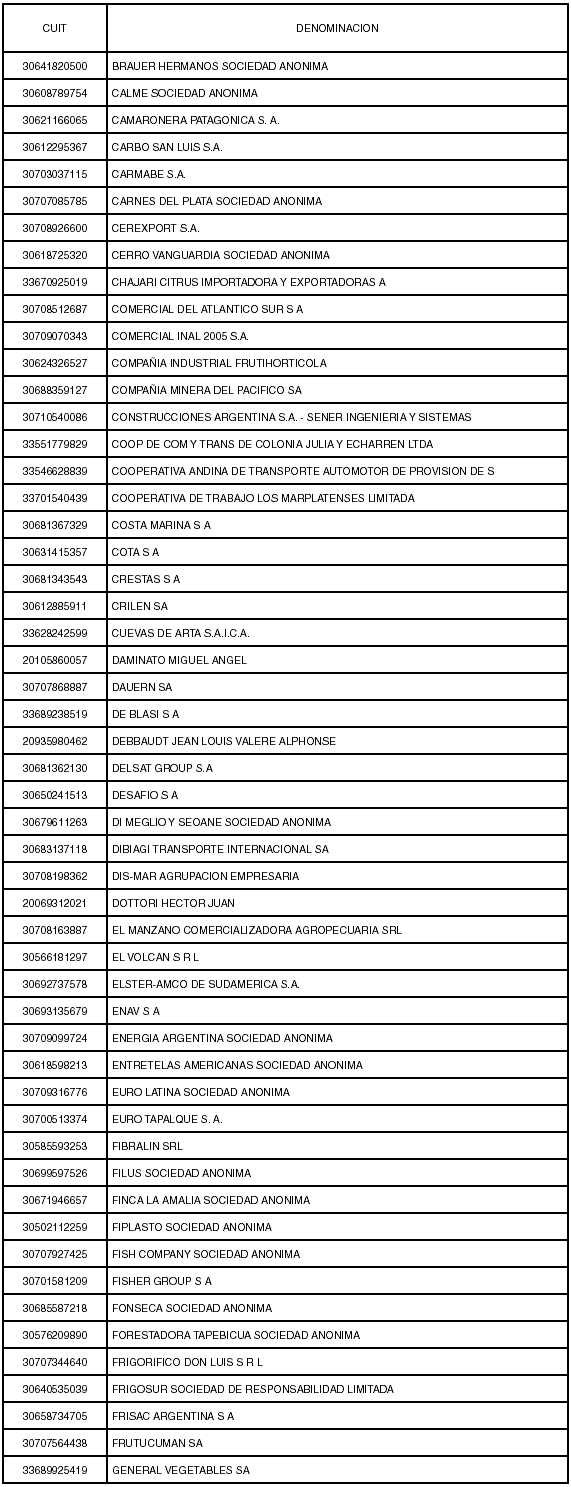

ANEXO I RESOLUCION GENERAL Nº 2854

NOMINA

DE AGENTES DE RETENCION QUE NO REVISTEN

LA CALIDAD DE EXPORTADORES

—Artículo

2º, inciso b)—

ANEXO

II RESOLUCION GENERAL Nº 2854

NOMINA

DE AGENTES DE RETENCION

QUE

REVISTEN LA CALIDAD DE

EXPORTADORES

—Artículo

2º, inciso c)—

ANEXO

III RESOLUCION GENERAL Nº 2854

NOMINA

DE AGENTES DE RETENCION QUE REVISTEN LA CALIDAD

DE

EXPORTADORES Y QUE SON PASIBLES DE RETENCION

—Artículo

2º, inciso d)—

ANEXO

IV RESOLUCION GENERAL Nº 2854

PROCEDIMIENTO

PARA LA CONSULTA AL

ARCHIVO DE INFORMACION SOBRE PROVEEDORES

Los

sujetos mencionados en el segundo y tercer párrafo del Artículo 2º, a los

efectos de practicar la retención a sus proveedores, deberán consultar el

"Archivo de Información sobre Proveedores" antes de efectuar la

cancelación total o parcial del precio de las operaciones.

El

archivo mencionado reflejará la situación de los proveedores y la consulta

tendrá validez para un mes determinado, siguiendo para ello el procedimiento

que a continuación se indica:

a)

Los citados sujetos concurrirán a la dependencia de este Organismo en la que se

encuentran inscriptos a efectos de solicitar —mediante una nota en los términos

de la Resolución

General Nº 1128, suscripta por el responsable o persona

debidamente autorizada— el código de usuario y clave de acceso al sistema

informático donde se encuentra el citado archivo.

b)

La consulta se efectuará, por proveedor y para un mes de pago determinado,

mediante la aplicación disponible en el sitio "web"

habilitado por esta Administración Federal (http://www.afipreproweb.gob.ar).

c)

A efectos de determinar el porcentaje de retención a aplicar para los pagos de

un determinado mes calendario, la consulta deberá efectuarse desde el día 15

del mes inmediato anterior al pago y hasta el último día, inclusive, del mes

calendario de dicho pago.

d)

A fin de poder consultar el archivo, se ingresarán los siguientes datos:

1.

Clave de acceso y Clave Unica de Identificación

Tributaria (C.U.I.T.) del agente de retención.

2.

Clave Unica de Identificación Tributaria (C.U.I.T.) del proveedor.

3.

Mes y año de pago de las operaciones.

La

citada consulta podrá efectuarse mediante la agrupación y transferencia de

datos a través del sitio "web" http://www.afipreproweb.gob.ar, de acuerdo con las

especificaciones técnicas determinadas por esta Administración Federal.

e)

Como consecuencia de la consulta realizada en la citada página "web", se accederá —entre las categorías que se

enuncian seguidamente— a aquella que se aplicará en el momento en que se

produzca el pago de la factura o documento equivalente:

"0",

si el proveedor posee certificado de exclusión de la Resolución General

Nº 2226 vigente al período de pago.

"1",

se aplicará la retención general vigente de acuerdo con la presente resolución

general siempre que no se trate de las operaciones mencionadas en el inciso b)

del Artículo 9º.

"2",

si el proveedor registra incumplimientos respecto de la presentación de sus

declaraciones juradas fiscales y/o previsionales,

tanto informativas como determinativas.

"3",

si el proveedor no reviste el carácter de responsable inscripto en el impuesto

al valor agregado.

"4",

si se registran —como consecuencia de acciones de fiscalización—

irregularidades en la cadena de comercialización del proveedor del responsable

obligado a consultar el "Archivo de Información sobre Proveedores".

Los

proveedores que hayan sido encuadrados en esta categoría permanecerán en ella

por el lapso de TRES (3) meses calendario.

A

partir de la finalización del tercer mes podrán quedar alcanzados por

cualquiera de las categorías establecidas en este inciso.

En

el caso de reincidencia, el lapso indicado se incrementará a DOCE (12) meses

calendario.

"5",

si registra algún incumplimiento tributario en el marco de la Resolución General

Nº 1575, sus modificatorias y complementarias, o si no posee un nivel de

solvencia adecuado.

f)

Finalizada la consulta, el sistema informático emitirá un reporte como

constancia que contendrá un código de validación, a efectos de acreditar su

veracidad. El reporte informará:

-

Clave Unica de Identificación Tributaria (C.U.I.T.) del agente de retención.

-

Clave Unica de Identificación Tributaria (C.U.I.T.) del proveedor consultado.

-

Mes y año de pago de las operaciones.

-

Régimen de retención correspondiente o crédito fiscal no computable.

La

obligación de consulta prevista en este anexo alcanzará también a las

operaciones celebradas con locadores y/o prestadores de obras y/o servicios.

ANEXO

V RESOLUCION GENERAL Nº 2854

REQUISITOS

PARA SER NOMINADO AGENTE DE RETENCION

Los

sujetos que prevean realizar operaciones de exportación y no se encuentren

incluidos en los incisos a), b), c) y d) del Artículo 2º podrán solicitar su

designación como agentes de retención, siempre que cumplan concurrentemente con

los requisitos y condiciones que a continuación se indican:

a)

Tener presentadas las declaraciones juradas del impuesto al valor agregado

correspondientes a los últimos DOCE (12) períodos fiscales o la totalidad de

las mismas cuando su categorización como responsable inscripto en el mencionado

gravamen sea inferior a UN (1) año, vencidas con anterioridad a la fecha de

presentación de la solicitud.

b)

Tener presentadas las DOCE (12) últimas declaraciones juradas de los recursos

de la seguridad social o, las que deban presentarse desde el inicio de la

actividad, vencidas con anterioridad a la fecha de solicitud.

c)

Haber cumplido, de corresponder, con el régimen de información establecido por la Resolución General

Nº 4120 (DGI), sus modificatorias y complementarias. A los fines de la

aplicación del presente inciso, los agentes de información deberán cumplir con

la obligación de presentación de la última declaración jurada vencida a la

fecha de la solicitud.

d)

Haber cumplido con la obligación de presentación de la última declaración

jurada de los impuestos a las ganancias, a la ganancia mínima presunta y sobre

los bienes personales, según corresponda, vencidas a la fecha de la solicitud.

e)

No registrar deuda líquida y exigible con esta Administración Federal a la

fecha de solicitud.

f)

Revestir el carácter de responsable inscripto en el impuesto al valor agregado,

con una antigüedad de SEIS (6) meses.

g)

Tener actualizada la información respecto de la/s actividad/es económica/s que

se realizan, de acuerdo con lo dispuesto por la Resolución General

Nº 485.

h)

No poseer, a la fecha de la solicitud, una nominación anterior, otra

presentación en trámite o, encontrándose resuelta la misma, registrar recurso

pendiente de resolución.

i)

No encontrarse obligados a emitir comprobantes clase "M".

j)

No integrar la base de contribuyentes no confiables.

k)

No hallarse inhabilitados y/o revocados por las Resoluciones Generales Nº 2226

y Nº 2238 y su modificación.

l)

No haber sido suspendidos o excluidos del registro de la Resolución General

Nº 2300, sus modificatorias y complementarias.

ll) Poseer Clave Unica

de Identificación Tributaria (C.U.I.T.) activa.

m)

Poseer Código de Autorización de Impresión (CAI) vigente, de corresponder.

n)

Tener actualizado el domicilio fiscal declarado y no observado, en los términos

establecidos por la

Resolución General Nº 2109, su modificatoria y

complementaria, o la que la reemplace y/o complemente en el futuro.

ñ)

Integrar los "Registros Especiales Aduaneros" —en su condición de

exportadores—, normado por la Resolución General Nº 2570 sus modificatorias y

complementaria, cuando se trate de solicitudes interpuestas por los sujetos

incluidos en los incisos c) o d), del Artículo 2º de la presente resolución

general.

o)

No habérseles constatado —como consecuencia de verificaciones y fiscalizaciones

realizadas, inclusive mediante la utilización de sistemas informáticos— la

improcedencia de la nominación en el presente régimen, anteriormente otorgada o

del que se encuentra usufructuando.

p)

Presentar una nota en los términos de la Resolución General

Nº 1128, mediante la cual informen:

1.

Los proveedores que —en orden de importancia— representan el OCHENTA POR CIENTO

(80 %) del impuesto al valor agregado facturado, según surja de:

1.1.

Las DOCE (12) declaraciones juradas del impuesto al valor agregado inmediatas

anteriores a la fecha en que soliciten la designación como agente de retención,

o

1.2.

la totalidad de declaraciones juradas cuando su

categorización como responsable inscripto en el mencionado gravamen sea

inferior a UN (1) año.

Para

ambas situaciones se detallarán, de cada proveedor, los siguientes datos:

-

Apellido y nombres, denominación o razón social.

-

Clave Unica de Identificación Tributaria (C.U.I.T.).

-

Importe del impuesto al valor agregado facturado en cada período fiscal.

2.

Tipo de bienes objeto de la exportación.

3.

Certificados de normas de calidad internacional obtenidos, de corresponder.

4.

Países de destino de sus exportaciones.

5.

Porcentaje que prevé exportar con relación al total de operaciones gravadas,

exentas y no gravadas.

6.

Fechas estimadas de las exportaciones.

q)

Presentar una nota en los términos de la Resolución General

Nº 1128, mediante la cual informen —de corresponder— las retenciones y/o

percepciones sufridas, consignadas en las declaraciones juradas a que se

refiere el inciso p) anterior, detallando por cada agente de retención y/o

percepción:

-

Apellido y nombres, denominación o razón social.

-

Clave Unica de Identificación Tributaria (C.U.I.T.).

-

Monto retenido y/o percibido en cada período fiscal.

Asimismo,

cuando se trate de personas jurídicas cuya categorización como responsables

inscriptos en el impuesto al valor agregado sea inferior a DOCE (12) meses,

deberán informar —respecto del presidente, vicepresidente, directores, socios

gerentes o persona debidamente autorizada que represente a la sociedad—, los

siguientes datos:

-

Apellido y nombres.

-

Clave Unica de Identificación Tributaria (C.U.I.T.) o Código Unico de

Identificación Laboral (C.U.I.L.), según corresponda.

r)

No encontrarse comprendido en alguna de las siguientes situaciones de inconducta fiscal:

1.

Contribuyentes que hayan sido querellados o denunciados penalmente con

fundamento en las Leyes Nº 22.415 y sus modificaciones, Nº 23.771 y Nº 24.769 y

sus modificaciones, según corresponda, siempre que se les haya dictado la

prisión preventiva o, en su caso, exista auto de procesamiento vigente. En el

caso de personas jurídicas, agrupaciones no societarias y/o cualquier otro ente

colectivo, dicha condición se hace extensiva a sus integrantes responsables.

2.

Contribuyentes que hayan sido querellados o denunciados penalmente por delitos

comunes que tengan conexión con el incumplimiento de las obligaciones

impositivas, de la seguridad social o aduaneras, propias o de terceros. La

incorrecta conducta fiscal resultará configurada en todos los casos en los

cuales concurra la situación procesal indicada en el punto 1. precedente. En el caso de personas jurídicas, agrupaciones

no societarias y/o cualquier otro ente colectivo, dicha condición se hace

extensiva a sus integrantes responsables.

3.

Contribuyentes que estén involucrados en causas penales en las que se haya

dispuesto el procesamiento de funcionarios o ex funcionarios estatales con

motivo del ejercicio de sus funciones, siempre que concurra la situación

procesal indicada en el punto 1. En el caso de personas jurídicas, agrupaciones

no societarias y/o cualquier otro ente colectivo, dicha condición se hace

extensiva a sus integrantes responsables.

4.

Auto de quiebra decretada sin continuidad de explotación, del solicitante o de

los integrantes responsables, en caso de personas jurídicas.