Administración Federal de

Ingresos Públicos

ADUANAS

Resolución General 656/99

Control Sanitario para el

régimen de Equipaje.

Bs. As., 10/8/99

VISTO la Resolución General Nº

636 (AFIP) y Nº 760 (SENASA), de fecha 16 de Julio de 1999, relativa al control

sanitario para el régimen de equipaje, y

CONSIDERANDO:

Que corresponde actualizar la

Resolución ex-ANA Nº 3751 de fecha 29 de Diciembre de 1994, de acuerdo con lo

establecido en la Resolución Conjunta citada en el VISTO, en relación con la

Declaración de Aduana del equipaje.

Que ha tomado la intervención

correspondiente la Subdirección General de Legal y Técnica Aduanera.

Que la presente se dicta en uso

de la facultad conferida por el artículo 7º del Decreto Nº 618 de fecha 10 de

Julio de 1997.

Por ello;

EL ADMINISTRADOR FEDERAL DE LA

ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

RESUELVE:

Artículo 1º — Aprobar el ANEXO I "C" -

INDICE TEMATICO, el ANEXO III "C" - DISPOSICIONES GENERALES

APLICABLES AL EQUIPAJE DE ENTRADA y el ANEXO XI "D" - DECLARACION DE

ADUANAS formularios OM- 2087/G 1 y 2087/G 2 que integran la presente

Resolución.

Art. 2º — Dejar sin efecto los ANEXOS I

"B", III "B" y XI "C" de la Resolución (ex-ANA)

Nº 3751 de fecha 31 de Diciembre de 1994.

Art. 3º — La presente entrará a regir a partir

del 20 de Septiembre de 1999, en forma simultánea con la vigencia de la

Resolución General Nº 636 (AFIP) y Resolución Nº 760 (SENASA).

Art. 4º — Regístrese. Dése a la DIRECCION

NACIONAL DEL REGISTRO OFICIAL para su publicación y publíquese en el Boletín de

la Dirección General de Aduanas. Cumplido, archívese. — Carlos Silvani.

ANEXO I "C"

INDICE TEMATICO

|

ANEXO II

|

DEFINICIONES

|

|

ANEXO III

|

"C" DISPOSICIONES GENERALES

APLICABLES AL EQUIPAJE DE ENTRADA.

|

|

ANEXO IV

|

CATEGORIAS Y FRANQUICIAS.

|

|

ANEXO V

|

DISPOSICIONES GENERALES APLICABLES AL

EQUIPAJE DE SALIDA.

|

|

ANEXO VI

|

PROCEDIMIENTO PARA LA IMPORTACION A CONSUMO

DE MERCADERIAS RETENIDAS POR INFRACCION AL REGIMEN DE EQUIPAJE.

|

|

ANEXO VII

|

PROCEDIMIENTOS PARA EL REEMBARCO DE

MERCADERIAS.

|

|

ANEXO VIII

|

DEVOLUCION DEL IMPUESTO DEL VALOR AGREGADO

A LOS TURISTAS COMUNITARIOS Y DE TERCEROS PAISES.

|

|

ANEXO IX

|

NORMAS PARA LA VERIFICACION DE EQUIPAJES

MEDIANTE EL SISTEMA DE CANAL VERDE Y CANAL ROJO.

|

|

ANEXO X

|

NOMINAS DE MERCADERIAS EXCEPTUADAS DE

INTERVENCION FITOSANITARIA (IASCAV).

|

|

ANEXO XI

|

"D" DECLARACION DE ADUANAS

FORMULARIOS OM-2087/G1 Y 2087/G2.

|

|

ANEXO XII

|

DECLARACION DE EQUIPAJES (OM 927/A).

|

|

ANEXO XIII

|

SOLICITUD DE VIAJEROS PARA DEJAR SU

EQUIPAJE O PARTE DEL MISMO EN DEPOSITO FISCAL (OM 1629/A)

|

|

ANEXO XIV

|

SOLICITUD DE RETIRO DE EQUIPAJE NO

ACOMPAÑADO (OM 956/A).

|

|

ANEXO XV

|

DECLARACION DE OBJETOS TRANSPORTADOS COMO

EQUIPAJE (OM 121/A).

|

|

ANEXO XVI

|

ACTA DE EQUIPAJE-IMPORTACION.

|

|

ANEXO XVII

|

ACTA DE EQUIPAJE-EXPORTACION.

|

NOTA:

El original ANEXO I fue aprobado

por Resolución Nº 3751/94 (ANA):

La primera modificación fue

aprobada por Resolución Nº 72/98 (SDGLTA).

La segunda modificación fue

aprobada por Resolución General Nº 162.

Esta es la tercera modificación

aprobada por Resolución General Nº 656.

ANEXO III "C"

DISPOSICIONES GENERALES

APLICABLES AL EQUIPAJE DE ENTRADA

1. DE LA DECLARACION

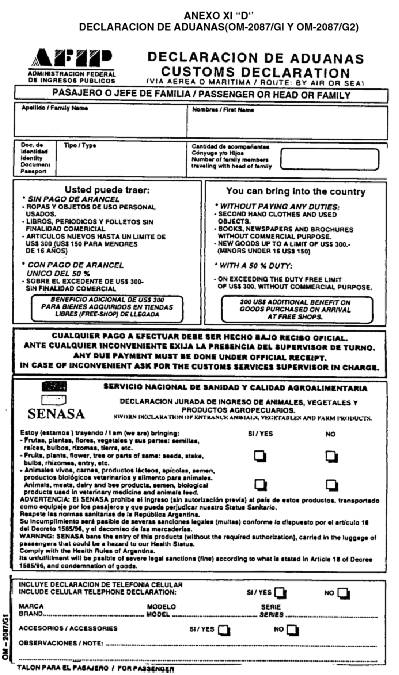

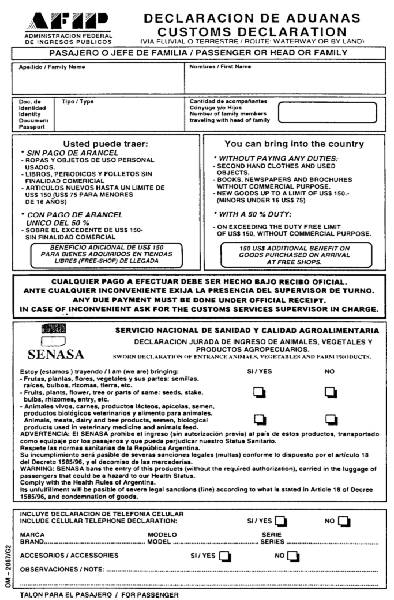

1.1. Los viajeros de cualquier categoría que

arriben al territorio aduanero, así como aquellos provenientes de un Estado

Parte, deberá efectuar sin excepción la DECLARACION DE ADUANAS mediante la

integración de la totalidad de los campos previstos en los formularios que integran

el ANEXO XI "D" de esta Resolución.

1.2. La declaración escrita se efectuará en

la forma que se indica seguidamente:

Pasajeros arribados por vía

aérea y marítima: Formulario OM-2087/G1 - DECLARACION JURADA DE MERCADERIAS

COMO EQUIPAJE ACOMPAÑADO.

Pasajeros arribados por vía

terrestre o fluvial: Formulario OM-2087/G2 - DECLARACION JURADA DE MERCADERIAS

COMO EQUIPAJE ACOMPAÑADO.

Cuando se trate de pasajeros

menores de DIECISEIS (16) años no emancipados o del grupo familiar, en el campo

FRANQUICIA DEL OM-2087/G1 y OM-2087/G2 se indicará a continuación de 300 ó 150,

según la vía de arribo, el monto a que asciende la franquicia por aplicación

del ANEXO IV de esta Resolución.

Equipaje no Acompañado:

1.3. La declaración deberá formularse por

escrito mediante el Formulario OM-2153/A - SOLICITUD DE RETIRO DE EQUIPAJE NO

ACOMPAÑADO.

1.4. El equipaje no acompañado deberá:

a) Arribar al territorio

aduanero dentro de los TRES (3) meses anteriores o hasta los SEIS (6) meses

posteriores a la llegada del viajero y sólo será liberado después del arribo

del mismo.

b) Llegar en condición de carga

y su despacho podrá ser efectuado por el propio interesado o por su

representante debidamente autorizado.

c) Provenir del lugar o lugares

de procedencia del viajero.

1.5. Las franquicias previstas en el ANEXO IV

de esta Resolución no son de aplicación al Equipaje no Acompañado.

Disposiciones comunes al

Equipaje Acompañado y No Acompañado:

1.6. Están exentos de gravámenes las ropas y

objetos de uso personal usados, y los libros y periódicos para uso del viajero.

1.7. Los viajeros no podrán declarar como

propios equipajes de terceros o encargarse, por cuenta de personas que no

viajen a bordo, de conducir e introducir efectos que no les pertenezcan.

Quedan exceptuados de lo

previsto en este apartado, los efectos personales en uso de los residentes en

el territorio aduanero, que hubieren fallecido en un tercer país o en un Estado

Parte, siempre que se compruebe el deceso con documentación fehaciente.

1.8. Cuando se solicite ingresar los

siguientes productos será obligatoria la intervención del SENASA:

a) Frutas, plantas, flores,

vegetales y sus partes, semillas, raíces, bulbos, rizomas y tierra, y

b) Animales vivos, carnes,

productos lácteos, apícolas, semen, productos biológicos veterinarios y

alimentos para animales.

1.9. El equipaje deberá ser declarado por el

interesado dentro de los siguientes plazos:

NOVENTA (90) días para los que

arriben no acompañados (Art. 34 del Decreto Nº 1001 de fecha 21 de Mayo de 1982

y Art. 1º del Decreto Nº 1239 de fecha 19 de Noviembre de 1997).

Vencido dicho plazo sin que se

efectuara tal solicitud, el Servicio Aduanero procederá en la forma establecida

por el Artículo 417 y siguientes de la Ley 22.415.

Para el equipaje acompañado, el

Servicio Aduanero dispondrá la venta de acuerdo con el Artículo 419 de la Ley

22.415, si el interesado no procediere a su declaración dentro de los QUINCE

(15) días de su permanencia en depósito (Artículo 65 del Decreto Nº 1001/82).

2. DEL DEPOSITO.

2.1. Los equipajes quedan liberados del pago

de los servicios portuarios:

a) durante el lapso de UN (1)

mes cuando arriben en tránsito, y

b) durante el primer día en

depósito para los demás.

2.2. Los viajeros podrán solicitar el ingreso

a depósito de su equipaje en forma total o parcial, quedando los bultos

depositados en jurisdicción aduanera por un plazo de UN (1) mes, debiéndose a

tal fin llenar el Formulario OM-1629/A.

Vencido dicho plazo, se

procederá en orden a lo establecido por los Artículos 417, Inciso e) o 419

Inciso d) del Código Aduanero, según corresponda.

2.3. Los efectos despachados como equipaje

acompañado y que por caso fortuito o fuerza mayor, o por errores u omisiones

arribaren sin sus respectivos titulares, deberán permanecer depositadas por el

transportista a la orden de quien correspondiere, en jurisdicción aduanera,

mientras no fueran objeto de reclamo.

Dichos efectos podrán ser

liberados previo cumplimiento de las formalidades previstas. En caso de

reembarco, el mismo podrá ser solicitado por el titular de los efectos o,

cuando vinieren marcados para otro país, por el transportista.

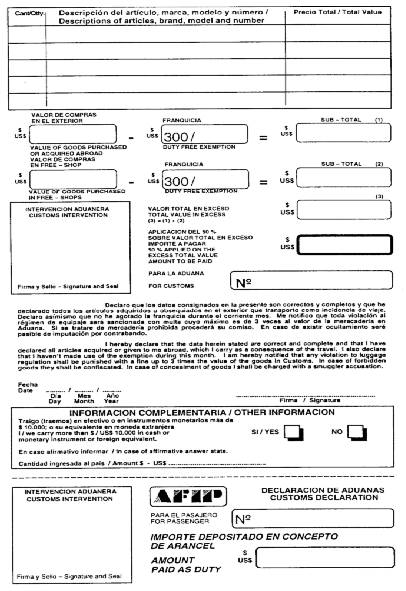

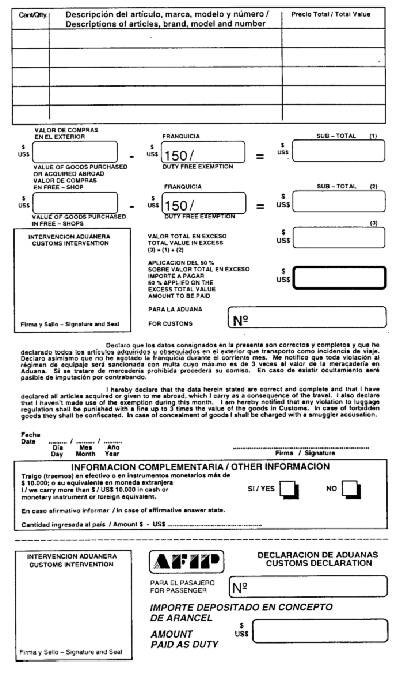

3. VALORACION

3.1. A los fines de la determinación del valor

de los bienes que componen el equipaje, se tomará en cuenta el valor de su

adquisición acreditado mediante factura.

3.2. En defecto de lo dispuesto en el numeral

anterior, por inexistencia de factura o por presumirse la inexactitud de la

misma, se tomará en cuenta el valor que con carácter general establezca la

autoridad aduanera.

4. FRANQUICIAS

4.1. Las franquicias establecidas a favor de

los viajeros son individuales, intransferibles y no acumulativas.

Cuando los viajeros constituyan

un grupo familiar —cónyuges e hijos menores de DIECISEIS (16) años no

emancipados—, la franquicia podrá ser utilizada en forma conjunta, inclusive

cuando se trate de un único efecto.

4.2. Los bienes originarios de terceros países

identificados en la forma establecida en los ANEXOS V y XV de esta Resolución,

están exentos de gravámenes cuando retornen, independientemente del plazo de

permanencia en el exterior.

4.3. Las franquicias no podrán ser utilizadas

más de una vez por mes.

4.4. El equipaje de los tripulantes está

exento de gravámenes solamente en cuanto a ropas, objetos de uso personal,

libros y periódicos, no beneficiándose de las franquicias previstas en el

presente.

Sin perjuicio de lo dispuesto en

el párrafo anterior, el equipaje de los tripulantes de ultramar tendrá el

tratamiento referido en el ANEXO IV, Puntos 3.2. y 3.4., cuando provengan de

terceros países y desembarquen definitivamente en el país por haber cesado en

esa actividad.

5. DE LAS PROHIBICIONES

5.1. Queda prohibido importar por este

régimen:

a) mercaderías que no

constituyan equipaje.

b) armas de fuego (sin

autorización del Organismo competente), explosivos, inflamables,

c) mercaderías de importación

prohibida por razones de seguridad pública, defensa nacional, salud pública,

sanidad animal y vegetal.

d) sujetas a las demás

prohibiciones o restricciones de carácter no económico.

5.2. Los bienes que integran el equipaje

sujetos a controles sanitarios solamente serán liberados con la previa

autorización del Organismo competente, de acuerdo con el ANEXO IV de la

presente Resolución.

6. PAGO DE TRIBUTOS

6.1. El pasajero procederá al pago de los

tributos mediante depósito bancario a través del llenado del Formulario en uso,

debiendo el Servicio Aduanero efectuar diariamente la conciliación

correspondiente.

6.2. Cuando no fuere posible efectuar el pago

en la forma establecida en el punto precedente, el importe de los tributos será

percibido por el Servicio Aduanero emitiendo el correspondiente comprobante de

pago a través del formulario en uso.

6.3. El Servicio Aduanero, luego del

libramiento, archivará los Formularios OM-2087/G1 y OM-2087/G2 dejando

constancia en los mismos del número de la boleta de depósito bancario y, cuando

corresponda, del número del comprobante de pago emitido en la situación

prevista en el Punto 6.2 de este ANEXO, con firma y sello aclaratorio.

7. EXCLUSIONES

7.1. Quedan excluidos del presente régimen los

automotores en general, las motocicletas, motonetas, bicicletas a motor,

motores para embarcaciones, motos acuáticas y similares, casas rodantes,

aeronaves, embarcaciones de todo tipo.

7.2. El ingreso temporario o definitivo de los

bienes indicados en el Apartado 4.1. precedente, queda sujeto al cumplimiento

de los requisitos específicos que para cada caso corresponda.

8. TRANSFERENCIA

8.1. La propiedad o tenencia de los efectos

comprendidos en el Punto 2.2. y siguientes del ANEXO IV de esta Resolución, que

hubieren sido importados por la vía de equipaje con exención del pago del

tributo único, no puede ser objeto de transferencia a título oneroso por el

plazo de DIECIOCHO (18) meses, contados a partir de la fecha de su introducción

a plaza y por el plazo de TRES (3) años para aquellos que ingresen con el pago

del tributo único.

9. TRANSGRESIONES

9.1. En los supuestos de transgresión las

dependencias aduaneras formularán la correspondiente denuncia a través del

OM-2091.

NOTA:

El original ANEXO III fue

aprobado por la Resolución Nº 3751/94 (ANA).

La primera modificación fue

aprobada por la Resolución Nº 72/98 (SDGLTA).

La segunda modificación fue

aprobada por la Resolución General Nº 162.

Esta es la tercera modificación

aprobada por la Resolución General Nº 656