Administración Federal de

Ingresos Públicos

EXPORTACIONES

Resolución General 26/97

Zonas de Frontera. Decreto Nº

855/97. Aduanas de Clorinda, La Quiaca, Posadas e Iguazú. Régimen simplificado

opcional de exportaciones. Formalidades y condiciones.

Bs. As., 29/9/97

VISTO el Decreto Nº 855 de fecha

27 de agosto de 1997 y la Resolución Gen eral Nº 13, y

CONSIDERANDO:

Que el mencionado decreto

establece un régimen destinado al trafico de exportación de determinadas zonas

de frontera, que habilita un procedimiento simplificado.

Que sin perjuicio de favorecer la Economía regional, según el fundamento de la medida citada, cabe limitar razonablemente el

monto de operaciones que pueden realizarse con la metodología que se

reglamenta.

Que en el marco señalado,

corresponde disponer las condiciones y formalidades que deberán cumplir los

responsables alcanzados con el beneficio del presente régimen.

Que han tomado la intervención

que les compete la Dirección de Legislación de la Dirección General Impositiva, la Subdirección General de Legal y Técnica Aduanera de la Dirección General de Aduanas y la Dirección de Programas y Normas de Fiscalización.

Que la presente se dicta en

ejercicio de las facultades conferidas por los artículos 5º del Decreto Nº 855

de fecha 27 de agosto de 1997 y 7º del Decreto Nº 618 de fecha 10 de julio de

1997,

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

RESUELVE:

Artículo 1º-A los fines de efectuar operaciones de

acuerdo con el régimen simplificado opcional de exportaciones establecido por

el Decreto Nº 855 de fecha 27 de agosto de 1997, respecto de aquellas que se

realicen por las Aduanas de Clorinda, Provincia de Formosa; La Quiaca, Provincia de Jujuy, y Posadas e Iguazú, Provincia de Misiones, los exportadores

deberán observar las disposiciones del mismo y cumplir con las que se

establecen en esta resolución general.

TITULO I

CONDICIONES DEL REGIMEN

CAPITULO A - SUJETOS.

REQUISITOS.

Art. 2º-Para acceder al presente régimen, los

sujetos referidos en el artículo 1º deberán reunir las siguientes condiciones:

1. Poseer la Clave Unica de Identificación Tributaria (C.U.I.T.) y el alta en el impuesto al valor

agregado como responsables inscriptos. A tal fin, los responsables que no se

encontrarán en dichas condiciones deberán inscribirse, cumpliendo a ese efecto

con las disposiciones de la Resolución General Nº 10.

2. Desarrollar actividades

industriales y/o comerciales en jurisdicción de las aduanas mencionadas en el

artículo 1º, cuyos Departamentos o Municipios comprendidos se detallan en el

Anexo II de esta resolución general.

Se entenderá que los

responsables desarrollan actividades en las zonas referidas, cuando posean

establecimientos industriales y/o comerciales con domicilio comercial estable

en dichas zonas, debidamente habilitados por las autoridades competentes, en

los cuales se efectúen ventas directas de bienes a nombre propio.

3. Inscribirse en el Registro de

Importadores/Exportadores de la Dirección General de Aduanas que, a los fines de la aplicación del presente régimen, esta habilitado en la Aduana en cuya jurisdicción se encuentra el domicilio comercial mencionado en el punto

anterior.

Aquellos sujetos que se

encontrarán inscriptos como exportadores deberán inscribirse nuevamente en las

condiciones que se establecen en la presente.

A tales efectos, los

responsables-cumplimentado la Resolución Nº 145/93 (ANA)-deberán:

a) Presentar el formulario

OM-1228/E, en TRES (3) ejemplares.

b) Exhibir ante las autoridades

del Registro la constancia otorgada por este Organismo de la Clave Unica de Identificación Tributaria (C.U.I.T.) asignada, o copia de la misma autenticada

por Escribano Público.

c) Declarar el domicilio

comercial del establecimiento industrial o comercial, referido en el punto 2,

precedente, adjuntando constancia emitida por la autoridad habilitante del

establecimiento.

En las inscripciones realizadas

por personas jurídicas o por intermedio de terceros, deberán acreditarse

debidamente la personería y/o el mandato otorgado a ese efecto.

Art. 3º-La aduana en la que se efectúa la

inscripción en el Registro de Importadores/ Exportadores, extenderá una

constancia de la misma mediante una copia del formulario OM-228/E, la cual

acreditará la habilitación del responsable para realizar operadoras por el

presente régimen.

Asimismo, las inscripciones de

exportadores antes referidas serán publicadas en el Boletín de la Dirección General de Aduanas, detallándose:

a) Apellido y nombres,

denominación o razón social.

b) Clave Unica de Identificación

Tributaria (C.U.I.T.).

c) Domicilio comercial.

CAPITULO B - OPERACIONES.

REQUISITOS

Art. 4º-Para gozar del presente régimen, las

operaciones deben reunir las siguientes condiciones:

a) Efectuarse con quienes

acrediten residencia en el país limítrofe con la aduana respectiva.

b) No superar el valor FOB, FOR

o FOT, la suma de CINCO MIL DOLARES ESTADOUNIDENSES (u$s 5.000) por cada

operación.

c) No superar la suma total del

valor FOB, FOR o FOT de las operaciones de venta mensuales comprendidas en el

presente régimen el importe de CINCUENTA MIL DOLARES ESTADOUNIDENSES (u$s

50.000) aun cuando las exportaciones se realicen por más de una aduana.

Art. 5º-El presente régimen se aplicará a las

mercaderías que cumplan los siguientes requisitos:

a) En el momento de la

exportación, estar acompañadas de los certificados o autorizaciones que

correspondan al tipo de mercadería, emitidos por los organismos pertinentes

(SNSCA, IASCAV, Fabricaciones Militares, etc.), de acuerdo con las normas que

los exijan.

b) No estar sujetas al pago de

derecho de exportación.

c) No encontrarse alcanzadas por

una prohibición, suspensión o limitación por cupos a las exportaciones.

d) Tratarse de bienes producidos

en el país, nuevos sin uso.

Art. 6º-Cuando corresponda y los compradores lo

soliciten-aunque no sea necesario con relación al régimen-, los exportadores

gestionarán ante las cámaras o entidades habilitadas los certificados de origen

de la mercadería, a fin de ser exceptuadas del Arancel Externo Común que

pudiera corresponder en el país de importación.

CAPITULO C - DOCUMENTACION DE

LAS EXPORTACIONES.

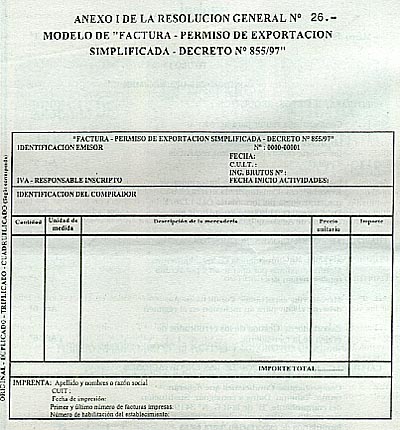

Art. 7º-Las operaciones serán documentadas

mediante comprobantes que deberán reunir las siguientes condiciones:

a) Tener un tamaño mínimo de 0,20 m. de ancho por 0,15 m. de largo.

b) Contener los datos que se

indican seguidamente. los cuales deberán estar ubicados respetando el formato

que se detalla en el modelo que consta en el Anexo I de la presente:

1. Identificación en el

encabezado con la leyenda "FACTURA-PERMISO DE EXPORTACION

SIMPLIFICADA-DECRETO Nº 855/97".

2. Respecto del emisor:

2.1. Preimpresos:

2.1.1. Nombres y apellido o

razón social.

2.1.2. Domicilio comercial en la

jurisdicción aduanera por la que se han de efectuar las exportaciones.

2.1.3. Clave Unica de

Identificación Tributaria (C.U.I.T.).

2.1.4. Número de inscripción del

impuesto sobre los ingresos brutos o condición de no contribuyente.

2.1.5. Fecha de inicio de

actividades.

2.1.6. La Leyenda "IVA RESPONSABLE INSCRIPTO".

2.2. Fecha de emisión.

2.3. Numeración-independiente de

las demás utilizadas por el responsable-preimpresa, consecutiva y progresiva.

La numeración deberá constar de

NUEVE (9) dígitos, de los cuales los CUATRO (4) primeros identificarán al

código asignado a estas operaciones, el que deberá ser distinto a los

utilizados en aquellas realizadas en el mercado interno o en las operaciones de

exportación que trata el artículo 19 de la Resolución General Nº 3434 (DGI) y los CINCO (5) restantes se asignarán al número de

comprobante a emitir, a partir del 00001.

De poseer más de un local,

sucursal o punto de venta comprendido en el presente régimen, los números de

códigos se asignarán en forma consecutiva y progresiva a cada uno de dichos

lugares, incluida la casa matriz.

Los códigos asignados deberán

ser informados a este Organismo mediante el formulario de declaración jurada Nº

446/B, bajo la leyenda "Operaciones de exportación - Decreto Nº

855/97", seguida de la identificación de la Aduana de salida.

2.4. Firma del responsable de la

empresa, aclarando apellido y nombres y carácter que inviste, que deberá

consignarse luego del detalle de la mercadería en el campo previsto para su

descripción.

3. Respecto del comprador.

3.1. Nombres y apellido o razón

social.

3.2. Domicilio de residencia en

el país limítrofe con la aduana de salida (calle y número, localidad, paraje,

provincia o estado y país).

3.3. Documento de Identidad

emitido por el país de residencia tipo y número), de tratarse de persona

física.

3.4. De corresponder, datos

identificatorios de la persona que, en nombre del comprador presentará ante las

autoridades aduaneras la mercadería que se exporta.

4. Identificación del bien

vendido indicando en forma detallada, a los fines del control de la aduana:

4.1. Cantidad.

4.2. Unidad de medida.

4.3. Descripción de la

mercadería consignando, según corresponda: especie, calidad, marca, número de

serie, etc.

5. Precios unitarios y totales

FOB, FOR o FOT, sin perjuicio de lo dispuesto en el punto siguiente.

Los importes mencionados, dada

la regulación de la operatoria en el marco de las exportaciones, no deberán

contener el impuesto al valor agregado.

6. Todo otro concepto que incida

cuantitativamente en el importe total de la operación.

7. Respecto de la impresión de

las facturas:

7.1. Nombres y apellido o razón

social y Clave Unica de Identificación Tributaria (C.U.I.T.) de quien efectúo

la impresión del comprobante.

7.2. Fecha en que se realizo la

misma.

7.3. El primero y el último de

los números de las facturas que comprende la impresión efectuada.

7.4. Numero de habilitación del

establecimiento impresor, otorgado por el organismo competente.

En las operaciones comprendidas

en el régimen de esta resolución general, la factura definida en el párrafo

precedente sustituirá a la identificada como comprobante "B" y

cualquier otro documento equivalente, conforme a lo reglado por las normas de la Resolución General Nº 3419 (DGI), sus modificatorias y complementarias, así como la factura o

documento equivalente que reglamenta el artículo 19 de la Resolución General Nº 3434 (DGI), para las operaciones de exportación al extranjero.

Asimismo, se considerará

documentación suficiente a ser presentada ante las aduanas jurisdiccionales

autorizadas para efectuar la exportación, sin perjuicio de lo dispuesto en el

inciso a) del artículo 5º de la presente.

Art. 8º-El comprobante definido en el artículo

anterior deberá emitirse por cuadruplicado. El duplicado, triplicado y cuadruplicado

contendrán los mismos datos y se ajustarán a los requisitos del documento

original.

Los comprobantes que se emitan y

sus respectivas copias tendrán el destino que se asigna seguidamente:

a) Original: para el adquirente.

b) Duplicado: quedará en poder

del emisor como constancia de la operación de exportación realizada, y para su

procesamiento administrativo y contable.

c) Triplicado y cuadruplicado:

serán retenidos por la Dirección General de Aduanas para el procesamiento,

control de la exportación y estadística.

Las facturas y sus respectivas

copias que se presenten, ante las autoridades de la aduana de salida de la mercadería,

serán intervenidas en todos los casos por estas al dorso de las mismas en el

momento de la exportación, como constancia de su realización.

TITULO II

PROCEDIMIENTOS DE EXPORTACION

Art. 9º-Las operaciones de exportación

simplificada podrán efectuarse mediante cualquiera de los siguientes

procedimientos alternativos, produciendo los efectos que en cada caso se

indican.

a) Venta con el paso de la

mercadería por la Aduana con intervención del duplicado de 1 FACTURA-PERMISO DE

EXPORTACION SIMPLIFICADA:

En este procedimiento deberán

presentarse en la aduana. Juntamente con la mercadería que se exporta, los

CUATRO (4) ejemplares indicados en el artículo anterior y de corresponder, los

certificados referidos en el inciso a) del artículo 5º.

La intervención aduanera al

dorso del duplicado será la constancia de haberse efectuado la exportación, sin

perjuicio de las registraciones pertinentes a los fines de las verificaciones a

realizar por este Organismo.

b) Venta con entrega de la

mercadería en el establecimiento comercial o industrial radicado en la

jurisdicción aduanera:

En este caso, el vendedor deberá

entregar al comprador la mercadería juntamente con el original, triplicado y

cuadruplicado de la factura respectiva a los efectos de que este los presente

en la aduana en el momento de la exportación. Juntamente-de corresponder

con-los certificados referidos en el inciso a) del artículo 5º.

El paso por la aduana de los

bienes vendidos bajo este procedimiento deberá realizarlo el adquirente dentro

de los SESENTA (60) días corridos de emitida la factura.

La falta de intervención de la

aduana en el duplicado de la factura en el supuesto que trata el inciso a)

precedente-, o la falta de registración de la exportación en la Dirección General de Aduanas-de utilizarse el proceso indicado en el inciso b) dentro del

plazo dispuesto en el último párrafo de este inciso, hará presumir que la venta

se ha efectuado en el mercado interno, por lo que el responsable (vendedor)

deberá rectificar las declaraciones juradas presentadas e ingresar las

diferencias de impuesto que se determinen y los intereses resarcitorios

respectivos.

Art. 10.-Las oficinas de Registro de las

jurisdicciones aduaneras habilitadas registrarán las operaciones en un libro,

con los ejemplares de la documentación retenida, individualizando al exportador

con la Clave Unica de Identificación Tributaria (C.U.I.T.) asignada, siendo el

número de FACTURA-PERMISO DE EXPORTACION SIMPLIFICADA el que corresponda a la

operación respectiva.

Las operaciones de exportación

bajo este régimen serán de verificación selectiva en los términos que dispone la Resolución Nº 125/97 (ANA).

TITULO III

DISPOSICIONES GENERALES

Art. 11.-No podrán acceder al presente régimen

quienes posean antecedentes penales o contravencionales a las normas que

regulan las exportaciones e importaciones, o se encontrarán comprendidos en

denuncias formuladas o querellas iniciadas por la Administración Federal de Ingresos Públicos o la Dirección General Impositiva, con fundamento en las Leyes Nº 23.771 y sus modificaciones o Nº 24.769, según corresponda.

siempre que se hubiera dictado la prisión preventiva o, en su caso, existiera

auto de procesamiento.

Art. 12.-Cuando se utilizará el procedimiento que

dispone el inciso b) del artículo 9º, a los fines previstos por el segundo

párrafo del artículo 43 de la Ley de Impuesto al Valor Agregado, texto ordenado

en 1997, se considerará período en el cual se realiza la exportación aquel en

el que se cumpla los SESENTA (60) días corridos de la emisión de la FACTURA-PERMISO DE EXPORTACION SIMPLIFICADA.

Art. 13.-La aplicación de las sanciones que

pudieran corresponder por incumplimiento a los requisitos del régimen, de

acuerdo a lo dispuesto por el artículo 7º del Decreto Nº 855/97, no afectará la

inscripción del responsable para continuar exportando por el régimen general.

Art. 14.-Las normas dispuestas por la Resolución General Nº 3419 (DGI), sus modificatorias y complementarias, serán de aplicación

supletoria en todos aquellos aspectos no reglados por la presente y en la

medida en que no se opongan a esta.

Todo traslado de las mercaderías

comprendidas en el presente régimen deberá realizarse con el respaldo de la

factura respectiva como único documento valido.

Art. 15.-Apruebanse el modelo tipo de comprobante

que se consigna en el Anexo I, y el detalle de las jurisdicciones aduaneras

consignadas en el Anexo II, que forma parte integrante de la presente

resolución general.

Art. 16.-Las disposiciones de esta resolución

general serán de aplicación para las operaciones de venta de bienes-con el

destino que la presente resolución general prevé-que se efectúen a partir del

15 de octubre de 1997.

Art. 17.-Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese.-Carlos A. Silvani.

ANEXO II - RESOLUCION GENERAL Nº

26

DETALLE DE DEPARTAMENTOS O

MUNICIPIOS QUE COMPRENDE CADA JURISDICCION ADUANERA

Aduana de Clorinda

Provincia de Formosa

1. Patiño

2. Pilagas

3. Pilcomayo

Aduana de La Quiaca

Provincia de Jujuy

1. Cochinoca Norte (parte norte

del paralelo 23)

2. Humahuaca

3. Rinconado

4. Santa Catalina

5. Yaví

Provincia de Salta

6. Iruya

7. Santa Victoria

Aduana de Posadas

Provincia de Misiones

1. Apóstoles

2. Candelaria

3. Capital

4. Libertador General San Martín

5. San Ignacio

Provincia de Corrientes

6. Ituzaingó

Aduana de Iguazú

Provincia de Misiones

1. El Dorado

2. Iguazú

3. Monte Carlo

GUIA TEMATICA

-Marco de aplicación. Art. 1º

TITULO I

CONDICIONES DEL REGIMEN

CAPITULO A - SUJETOS. REQUISITOS

-Condiciones a reunir para acceder al régimen. Inscripción en Art. 2º

el Registro de Importadores/Exportadores mediante el

formulario OM- 1228/E y otros requisitos a cumplir.

-Inscripción en el Registro de Importadores/ Exportadores. Art. 3º

Constancia de inscripción mediante copia del formulario

OM-1228/E. Publicación en el Boletín de la Dirección General

de Aduanas de las inscripciones.

CAPITULO B - OPERACIONES.

REQUISITOS

-Acreditación de residencia de los adquirentes. Montos Art. 4º

máximos por operación y por ventas totales mensuales.

-Mercaderías exportadas. Condiciones que deberán reunir para Art. 5º

su inclusión en el régimen.

-Exportadores. Gestión de los certificados de origen de la Art. 6º

mercadería.

CAPITULO C - DOCUMENTACION DE

LAS EXPORTACIONES

-Comprobantes. Condiciones que deberán reunir. Tamaño. Datos Art. 7º

a consignar. Sustitución del comprobante "B" de la R.G. Nº

3419 (DGI), sus modificatorias y complementarias, y de los

formularios de exportación, para estas operaciones.

-Número de copias a emitir y destino de las mismas. Su Art. 8º

intervención.

TITULO II

PROCEDIMIENTO DE EXPORTACION

-Procedimientos alternativos. Efectos de cada caso

a) Venta con el paso de la mercadería por la Aduana con

intervención del duplicado FACTURA-PERMISO DE EXPORTACION

SIMPLIFICADA. Presentación en la Aduana de las cuatro copias

de la documentación y de los certificados. Intervención

aduanera como constancia.

b) Venta con entrega de la mercadería en el establecimiento

comercial o industrial radicado en la jurisdicción aduanera.

Entrega del original, triplicado y cuadruplicado del

comprobante y de los certificados. Plazo para efectuar la

exportación.

GUIA TEMATICA

Falta de intervención de la Aduana en el comprobante o de Art. 9º

registración de la exportación en la D.G.A. Rectificación de

declaraciones juradas e ingreso de diferencias de impuestos e

intereses resarcitorios.

-Registro de operaciones por la Aduana. Verificación Art. 10.

selectiva de exportaciones según Resolución Nº 125/97

(A.N.A.).

TITULO III

DISPOSICIONES GENERALES

-Condición para acceder al régimen. Antecedentes penales o Art. 11.

contravencionales a las normas aduaneras. Delitos previstos

por las Leyes Nros. 23.771 y sus modificaciones y 24.769.

-Artículo 43. segundo párrafo, de la Ley de Impuesto al Valor Art. 12.

Agregado, texto ordenado en 1997. Determinación del período

en el cual se perfecciona la exportación.

-Sanciones. No afectación de inscripción para exportar por el Art. 13.

régimen general.

-Aplicación supletoria de la R.G. Nº 3419 (DCI) sus Art. 14.

modificatorias y complementarias. Traslado de mercaderías,

comprobantes respaldatorio.

-Aprobación de Anexo I-modelo tipo de comprobante-y Anexo Art. 15.

II-jurisdicciones aduaneras-

GUIA TEMATICA

-Vigencia. Art. 16.

-De forma. Art. 17.

ANEXOS

-MODELO DE "FACTURA - PERMISO DE EXPORTACION SIMPLIFICADA - I.

DECRETO Nº 855/97".

-DETALLE DE DEPARTAMENTOS O MUNICIPIOS QUE COMPRENDE CADA II.

JURISDICCION ADUANERA.