Administración Federal de

Ingresos Públicos

IMPUESTOS

Resolución General 2524

Impuesto a las Ganancias.

Régimen de retención para determinadas ganancias. Régimen excepcional de

ingreso. Resolución General Nº 830, sus modificatorias y complementarias. Su

modificación.

Bs. As., 27/11/2008

VISTO, las Actuaciones SIGEA.

Nros. 10056-453-2008/08, 10996-218-2007/02 y 10996-218-2007/03, y

CONSIDERANDO:

Que mediante la Resolución General Nº 830, sus modificatorias y complementarias, se establecieron los

regímenes de retención y excepcional de ingreso del impuesto a las ganancias

sobre determinadas rentas de distintas categorías.

Que razones de administración

tributaria, aconsejan diferenciar en los conceptos sujetos a retención, los

alquileres o arrendamientos de bienes inmuebles —urbanos y rurales—, incluyendo

los efectuados bajo la modalidad de leasing, de aquellos que correspondan a

bienes muebles.

Que asimismo, procede contemplar

como conceptos no sujetos a retención a las sumas abonadas, por el desarrollo

de su actividad específica, a las empresas prestadoras de servicios de

comunicaciones móviles.

Que han tomado la intervención

que les compete la Dirección de Legislación y las Subdirecciones Generales de

Asuntos Jurídicos, de Recaudación, de Fiscalización, de Servicios al

Contribuyente y Técnico Legal Impositiva, y la Dirección General Impositiva.

Que la presente se dicta en

ejercicio de las facultades conferidas por los Artículos 22 y 24 de la Ley Nº 11.683, texto ordenado en 1998 y sus modificaciones y por el Artículo 7º del Decreto

Nº 618 del 10 de julio de 1997, sus modificatorios y sus complementarios.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

RESUELVE:

Artículo 1º — Modifícase la Resolución General Nº 830, sus modificatorias y complementarias, en la forma que se indica a

continuación:

1. Sustitúyese el inciso b) del

Anexo II, por el siguiente:

"b) Alquileres o

arrendamientos de:

1. Bienes Muebles.

2. Bienes Inmuebles Urbanos y Suburbanos

—incluidos los efectuados bajo la modalidad de leasing—, conforme a las normas

catastrales jurisdiccionales.

3. Bienes Inmuebles Rurales y

Subrurales —incluidos los efectuados bajo la modalidad de leasing—, conforme a

las normas catastrales jurisdiccionales.".

2. Sustitúyese el inciso d) del

Anexo III, por el siguiente:

"d) Las sumas que se

paguen, por el desarrollo de su actividad específica, en concepto de intereses,

comisiones, premios u otras retribuciones a: compañías de seguros, Aseguradoras

de Riesgos del Trabajo (ART) reguladas por la Ley Nº 24.557, sociedades de capitalización, empresas prestadoras de servicios públicos, empresas prestadoras de

servicios de comunicaciones móviles y Administradoras de Fondos de Jubilaciones

y Pensiones (AFJP) regidas por la Ley Nº 24.241 y sus modificaciones.".

3. Sustitúyese el Anexo VIII,

por el que se aprueba y forma parte de la presente.

Art. 2º — Las disposiciones de esta resolución

general serán de aplicación respecto de los pagos que se efectúen a partir del

primer día del segundo mes siguiente al de su publicación en el Boletín

Oficial, inclusive, aun cuando correspondan a operaciones realizadas con

anterioridad.

Art. 3º — Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Claudio O. Moroni.

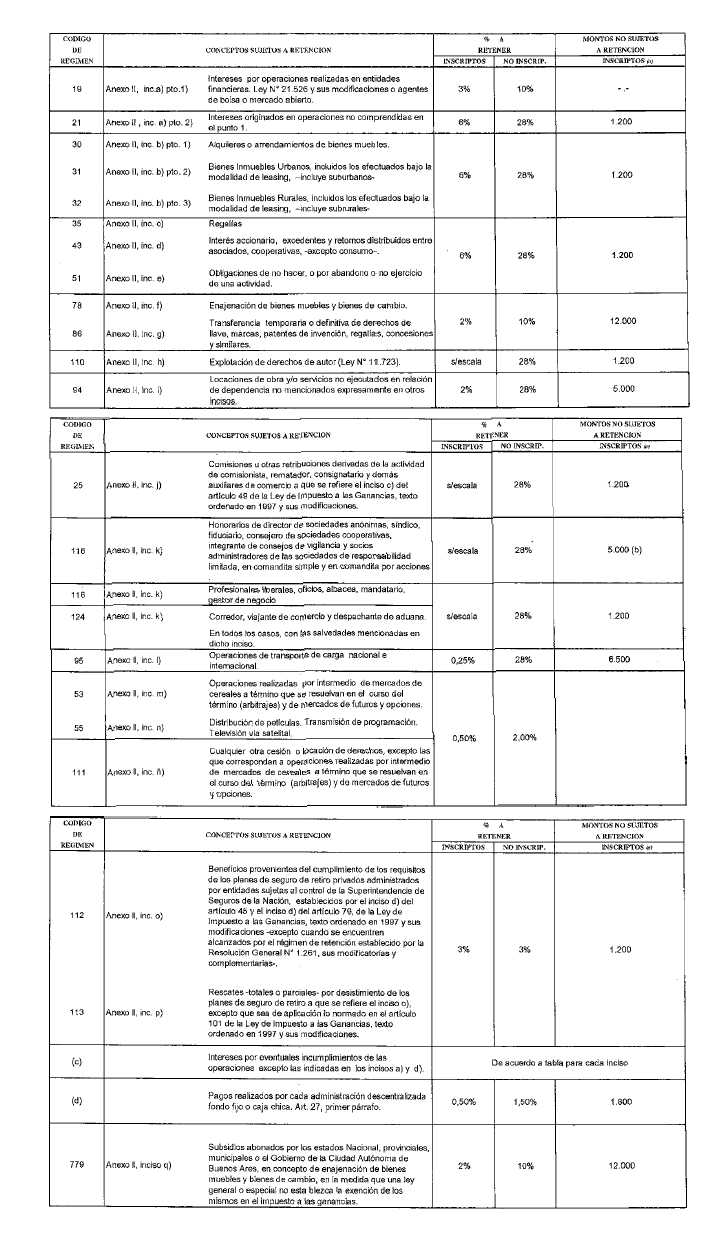

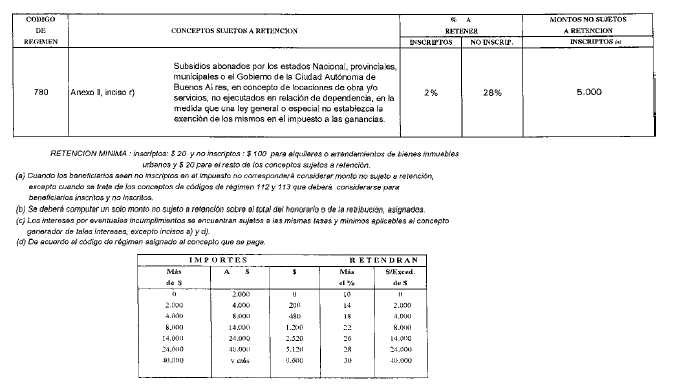

ANEXO VIII RESOLUCION GENERAL Nº 830, SUS MODIFICATORIAS Y

COMPLEMENTARIAS

(TEXTO SEGUN RESOLUCION GENERAL 2524)

ALICUOTAS Y MONTOS NO SUJETOS A RETENCION