Administración Federal de

Ingresos Públicos

EXPORTACIONES

Resolución General 2391

Informatización de la Declaración de los Elementos Relativos al Valor de Exportación. Primera etapa. Su

implementación. Pautas para la declaración del precio y el valor de las

mercaderías destinadas a la exportación.

Bs. As., 16/1/2008

VISTO la Actuación SIGEA Nº 10086-74-2007 del Registro de esta Administración Federal, la Resolución Nº 2798 (ANA) del 1 de noviembre de 1993 y la Resolución General Nº 1896, y

CONSIDERANDO:

Que la Resolución Nº 2798/93 (ANA) aprobó el formulario OM-1993/2 SIM para la Declaración de los Elementos Relativos al Valor de Exportación, y la Resolución General Nº 1896 estableció las pautas para la declaración de los elementos relativos

al precio y valor de la mercadería exportada.

Que a efectos de perfeccionar

los procedimientos relacionados con la determinación de las bases imponibles

para mercaderías exportadas, se estima conveniente disponer una primera etapa

para el registro de la Declaración de los Elementos Relativos al Valor de

Exportación (formulario OM - 1993/2 SIM) mediante el Sistema Informático MARIA

(SIM).

Que esta medida se enmarca en el

objetivo permanente de esta Administración Federal de reducir la utilización de

formularios preimpresos de integración manual mediante su informatización.

Que asimismo, resulta oportuno

reunir en un solo cuerpo normativo los procedimientos de registro de dicha

declaración, mediante el Sistema Informático MARIA (SIM), y las pautas para la

declaración de los elementos relativos al precio y valor de la mercadería

exportada, a fin de facilitar la consulta y aplicación de las normas vigentes.

Que el procedimiento previsto

permitirá optimizar el registro de la citada declaración, por parte de los

operadores de comercio exterior, y sistematizar la información necesaria para

el adecuado control, por el Servicio Aduanero, del valor de las mercaderías

exportadas.

Que la presente medida se

enmarca en la iniciativa REC - 02 denominada "Exportación -Informatización

de la Declaración de los Elementos Relativos al Valor de Exportación

(formulario OM - 1993/2 SIM) - 1ra ETAPA" relativa al Plan de Gestión 2007

de este Organismo.

Que han tomado la intervención

que les compete la Dirección de Legislación, las Subdirecciones Generales de

Asuntos Jurídicos, de Recaudación, de Control Aduanero, Técnico Legal Aduanera

y la Dirección General de Aduanas.

Que la presente se dicta en

ejercicio de las facultades conferidas por el Artículo 7º del Decreto Nº 618

del 10 de julio de 1997, su modificatorio y sus complementarios.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

RESUELVE:

Artículo 1º — Establécese el procedimiento para la

informatización de la Declaración de los Elementos Relativos al Valor de

Exportación (formulario OM -1993/2 SIM) en el Sistema Informático MARIA (SIM)-

1ra Etapa detallado en los siguientes Anexos que se aprueban y forman parte de

la presente:

a) Anexo I "Subregímenes

alcanzados".

b) Anexo II "Procedimiento

de Registro de la Declaración de los Elementos Relativos al Valor de

Exportación en el Sistema Informático MARIA (SIM)".

c) Anexo III "Cuadro

Explicativo".

Art. 2º — Apruébanse las "Pautas para la

declaración de los elementos relativos al precio y valor de la mercadería

exportada" las cuales se consignan como Anexo IV que forma parte de la

presente.

Art. 3º — La Subdirección General de Control Aduanero actualizará la nómina de los subregímenes

consignados en el Anexo I para los cuales resulta obligatoria la registración

de la Declaración de los Elementos Relativos al Valor de Exportación en el

Sistema Informático MARIA (SIM). La aludida nómina se publicará en la página

"web" institucional de esta Administración Federal

(http://www.afip.gov.ar).

Art. 4º — Facúltase en el ámbito de sus

respectivas competencias a la Dirección General de Aduanas y a la Subdirección General de Recaudación a dictar las instrucciones complementarias para la

implementación de la presente.

Art. 5º — Esta resolución general entrará en

vigencia a partir del quinto día hábil administrativo, inclusive, inmediato

siguiente al de su publicación en el Boletín Oficial.

Art. 6º — Déjanse sin efecto la Resolución General Nº 1896 y la Nota Externa Nº 14 (DGA) del 22 de junio de 2005.

Art. 7º — Regístrese, dése a la Dirección Nacional del Registro Oficial para su publicación y publíquese en el Boletín de la Dirección General de Aduanas. Remítase copia al Ministerio de Economía y Producción, al Grupo

Mercado Común —Sección Nacional—, a la Secretaría Administrativa de la ALADI (Montevideo R.O.U.), y a la Secretaría del Convenio Multilateral sobre Cooperación y Asistencia Mutua entre las

Direcciones de Aduanas de América Latina, España y Portugal (México D.F.).

Cumplido, archívese. — Alberto R. Abad.

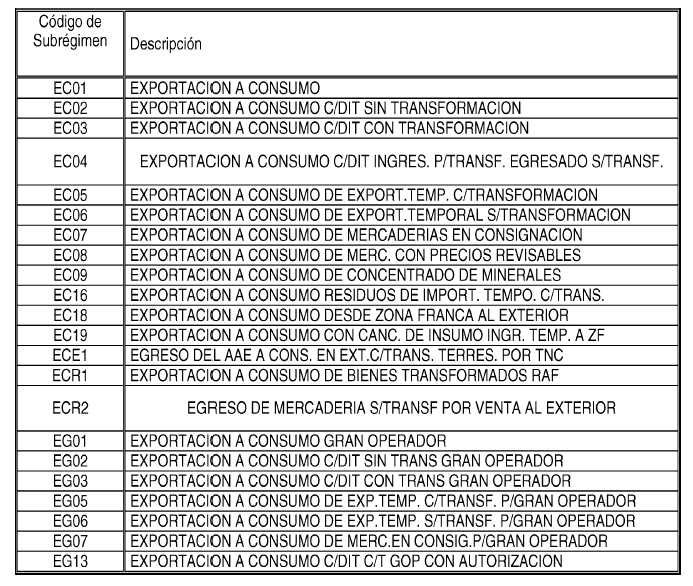

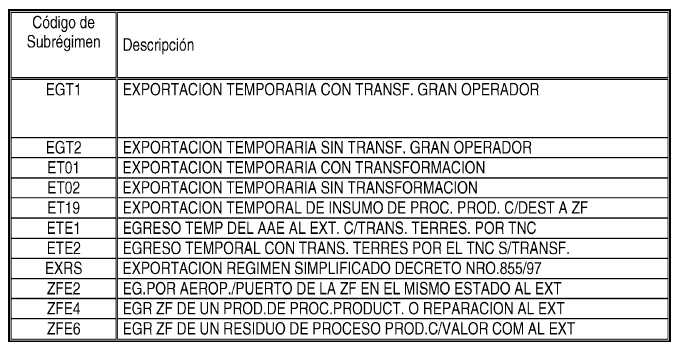

ANEXO I RESOLUCION GENERAL Nº 2391

SUBREGIMENES ALCANZADOS

ANEXO II RESOLUCION GENERAL Nº 2391

PROCEDIMIENTO DE REGISTRO DE LA DECLARACION DE LOS ELEMENTOS RELATIVOS AL VALOR DE EXPORTACION EN EL SISTEMA INFORMATICO

MARIA (SIM)

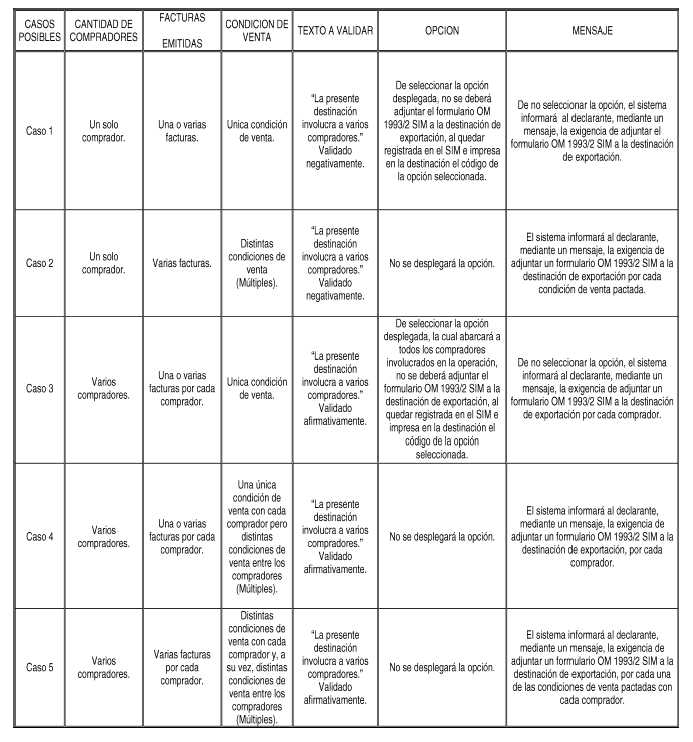

Para las destinaciones de

exportación que se documenten mediante alguno de los subregímenes alcanzados

según lo dispuesto en el Artículo 3º de la presente, luego del ingreso al

Sistema Informático MARIA (SIM) de los datos que conforman la destinación de

que se trate, el sistema solicitará —a nivel de "Presupuesto

General"— que el declarante valide por "Sí" o por "No"

el siguiente enunciado: "La presente destinación involucra a varios

compradores".

De acuerdo con la validación

efectuada, el procedimiento a aplicar, según el caso, será: A) OPERACIONES QUE

INVOLUCREN A UN UNICO COMPRADOR

1. Cuando se haya declarado a

nivel de carátula, en la solapa "Montos", en el campo "Condición

de Venta", una única condición de venta (ejemplo: FOB, CIF, EXW, etc.)

—por haber sido pactada la operación comercial con un comprador, bajo una única

condición de venta y, a su vez, haya emitido una o varias facturas— el sistema

ofrecerá para la Declaración de los Elementos Relativos al Valor de Exportación

(formulario OM - 1993/2 SIM) la "Opción" que se detalla a

continuación:

"No debo presentar la Declaración de los Elementos Relativos al Valor de Exportación (Form OM 1993/2 SIM) teniendo

en cuenta que no declaro Ajustes a Incluir y/o Deducir, y mi respuesta es

negativa a cada una de las siguientes preguntas:

Respecto de la TRANSACCION:

a) El pago del precio constituye

la única prestación efectiva del comprador?.

b) Existen relaciones

comerciales, financieras o de otra clase en el sentido de lo dispuesto en el

Artículo 742 inciso b) del Código Aduanero?

c) En el caso de que la

respuesta al punto b) sea afirmativa, tales relaciones inciden en los precios

declarados?

d) Existe reversión del producto

que proceda de las reventas o de otros actos de disposición o, incluso, de la

utilización de que fuere objeto posteriormente la mercadería en el sentido de

lo dispuesto en el Artículo 742 inciso c) del Código Aduanero?.

e) La venta se encuentra sujeta

a un convenio o contrato?

f) Este envío es parte de una

venta mayor convenida?

g) Existen comisiones al

exterior?

Respecto del PRECIO:

a) Incluye derechos y demás

tributos a la exportación?

b) Incluye intereses por

financiación?

c) Existen cobros indirectos

percibidos o a percibir?

d) Incluye descuentos por nivel

o cantidad?

e) Incluye descuentos por pago

anticipado?

f) Incluye descuentos y

bonificaciones no admisibles?

g) Incluye derechos de utilizar

patentes, dibujos, modelos, marcas de fábrica o comercio? (Artículo 743 del

Código Aduanero).

h) Incluye insumos importados?

La presente tiene el carácter de

declaración jurada y cualquier omisión de información o información distinta a

la operación real que causen perjuicio fiscal o cambiario será penalizada

conforme a la legislación vigente en la materia".

La selección de la referida

"Opción" determinará que no se deba adjuntar el formulario OM-1993/2

SIM a la destinación de exportación, al quedar registrada en el SIM la

declaración de valor efectuada e impresa en la destinación mediante el código

correspondiente a dicha opción.

En caso de no seleccionar la

aludida "Opción", el sistema informará al declarante, mediante un

mensaje, la exigencia de adjuntar el formulario OM-1993/2 SIM a la destinación

de exportación.

Las situaciones descriptas se

encuentran ejemplificadas como Caso 1 en el Anexo III de esta resolución

general.

2. Cuando se haya declarado a

nivel de carátula, en la solapa "Montos", en el campo "Condición

de Venta", la opción "Múltiples" —por haber sido pactada la

operación comercial con un comprador, bajo distintas condiciones de venta y, a

su vez, haya emitido varias facturas— el sistema informará al declarante,

mediante un mensaje, la exigencia de adjuntar a la destinación de exportación

un formulario OM-1993/2 SIM por cada condición de venta pactada.

La situación descripta se

encuentra ejemplificada como Caso 2 en el Anexo III de esta resolución general.

B) OPERACIONES QUE INVOLUCREN A

VARIOS COMPRADORES

1. Cuando se haya declarado a

nivel de carátula, en la solapa "Montos", en el campo "Condición

de Venta", una única condición de venta (ejemplo: FOB, CIF, EXW, etc.)

—por haber sido pactada la operación comercial con varios compradores, bajo una

única condición de venta y, a su vez, haya emitido una o varias facturas por

cada comprador—, el sistema ofrecerá para la Declaración de los Elementos Relativos al Valor de Exportación (formulario OM - 1993/2 SIM)

la "Opción" que se detalla a continuación:

"No debo presentar la Declaración de los Elementos Relativos al Valor de Exportación (Form OM 1993/2 SIM) teniendo

en cuenta que para los distintos compradores involucrados en la presente

destinación, no declaro Ajustes a Incluir y/o Deducir y mi respuesta es

negativa a cada una de las siguientes preguntas:

Respecto de la TRANSACCION:

a) El pago del precio constituye

la única prestación efectiva del comprador?

b) Existen relaciones

comerciales, financieras o de otra clase en el sentido de lo dispuesto en el

Artículo 742 inciso b) del Código Aduanero.

c) En el caso de que la

respuesta al punto b) sea afirmativa, tales relaciones inciden en los precios

declarados?

d) Existe reversión del producto

que proceda de las reventas o de otros actos de disposición o, incluso, de la

utilización de que fuere objeto posteriormente la mercadería en el sentido de

lo dispuesto en el Artículo 742 inciso c) del Código Aduanero.

e) La venta se encuentra sujeta

a un convenio o contrato?

f) Este envío es parte de una

venta mayor convenida?

g) Existen comisiones al

exterior?

Respecto del PRECIO:

a) Incluye derechos y demás

tributos a la exportación?

b) Incluye intereses por

financiación?

c) Existen cobros indirectos

percibidos o a percibir?

d) Incluye descuentos por nivel

o cantidad?

e) Incluye descuentos por pago

anticipado?

f) Incluye descuentos y

bonificaciones no admisibles?

g) Incluye derechos de utilizar

patentes, dibujos, modelos, marcas de fábrica o comercio? (C.A. Art. 743).

h) Incluye insumos importados?

La presente tiene el carácter de

declaración jurada y cualquier omisión de información o información distinta a

la operación real que causen perjuicio fiscal o cambiario será penalizada

conforme a la legislación vigente en la materia".

La selección de la aludida

"Opción" determinará que no se deba adjuntar el formulario OM-1993/2 SIM

a la destinación de exportación, al quedar registrada en el SIM la declaración

de valor que alcanza a todos los compradores involucrados en la operación

comercial e impresa en la destinación mediante el código correspondiente a

dicha opción.

En caso de no seleccionar la

referida "Opción", el sistema informará al declarante mediante un

mensaje, la exigencia de adjuntar, a la destinación de exportación, un

formulario OM-1993/2 SIM por cada comprador.

Las situaciones descriptas se

encuentran ejemplificadas como Caso 3 en el Anexo III de esta resolución

general.

2. Cuando se haya declarado a

nivel de carátula, en la solapa "Montos", en el campo "Condición

de Venta", la opción "Múltiples" —por haber sido pactada la

operación comercial con cada comprador, bajo una única condición de venta pero,

resultan distintas condiciones de venta entre los distintos compradores y, a su

vez, haya emitido una o varias facturas por cada comprador—, el sistema

informará al declarante, mediante un mensaje, la exigencia de adjuntar a la

destinación un formulario OM-1993/2 SIM por cada comprador.

La situación descripta se

encuentra ejemplificada como Caso 4 en el Anexo III de esta resolución general.

3. En el caso que se haya

declarado a nivel de carátula, en la solapa "Montos", en el campo

"Condición de Venta", la opción "Múltiples" —por haber sido

pactada la operación comercial con cada comprador, bajo condiciones de venta

distintas entre sí con la emisión de una o varias facturas y, a su vez, con

alguno/s de los compradores involucrados se haya pactado la operación bajo

distintas condiciones de venta—, el sistema informará al declarante mediante un

mensaje, la exigencia de adjuntar a la destinación de exportación un formulario

OM-1993/2 SIM por cada una de las condiciones de ventas pactadas con cada

comprador.

La situación descripta se

encuentra ejemplificada como Caso 5 en el Anexo III de esta resolución general.

DISPOSICIONES COMUNES:

El formulario OM 1993/2 SIM

"Declaración de los Elementos Relativos al Valor de Exportación" será

exigido a nivel de "Presupuesto General", como Documento a Presentar

a la oficialización de la destinación. A efectos de registrar su presencia, el

declarante procederá a completar en la mencionada pantalla los campos

"Presencia" con el indicador "S" y "Referencia"

con el texto "Se adjunta/n".

ANEXO III RESOLUCION GENERAL Nº 2391

CUADRO EXPLICATIVO

ANEXO IV RESOLUCION GENERAL Nº 2391

PAUTAS PARA LA DECLARACION DE LOS ELEMENTOS RELATIVOS AL PRECIO Y VALOR DE LA MERCADERIA EXPORTADA

1. En aquellas destinaciones de

exportación en las cuales las mercaderías se hayan vendido bajo alguno de los

términos INCOTERMS EXW, FAS, FCA, FOB o equivalentes, en las que los gastos

comprendidos en el precio no incluyen la totalidad de los efectivamente

incurridos hasta el lugar determinado por el Artículo 736 del Código Aduanero,

el importe a consignar mediante el Sistema Informático MARIA (SIM) a nivel de

carátula, en la solapa "Montos", en el campo "FOB" será el

precio de venta pactado entre las partes en la condición de venta declarada,

más los gastos inherentes al transporte y documentación de exportación, incurridos

directa o indirectamente por el comprador, hasta colocar la mercadería en el

lugar fijado por el artículo referenciado.

La especificación del referido

lugar debe ingresarse a nivel de "Presupuesto General" como Dato

Complementario "LUGAR-ART736CA".

Asimismo, el detalle de los

gastos inherentes al transporte a cargo del comprador que se hubieren generado

con anterioridad al punto geográfico determinado por el artículo antes citado,

se ingresarán a nivel de "Presupuesto General" como Dato

Complementario "GTOSANT736CA".

2. En aquellas destinaciones de

exportación en las cuales las mercaderías se hayan vendido bajo algunos de los

términos INCOTERMS de los grupos C o D donde los gastos comprendidos en el

precio incluyen aquellos que se generan con posterioridad al lugar fijado por

el Artículo 736 del Código Aduanero, el importe a consignar a nivel de

carátula, en la solapa "Montos", en el campo "FOB" será el

precio de venta pactado entre las partes en la condición de venta declarada,

deducidos los gastos inherentes al transporte y documentación de importación

—cuando ésta última correspondiere—, incurridos directa o indirectamente por el

vendedor y que se hubieren generado con posterioridad a la colocación de la

mercadería en el lugar fijado por el artículo mencionado.

La identificación de dicho lugar

y el detalle de los gastos inherentes al transporte a cargo del vendedor y que

se hubieren generado con posterioridad al punto geográfico determinado

precedentemente, deberán declararse a nivel de "Presupuesto General"

como Datos Complementarios "LUGARART736CA" y "GTOSDESTINO"

(este último dato sólo para los términos INCOTERMS del grupo D) y además en los

campos "Flete Total" y "Seguro Total", a nivel de carátula,

en la solapa "Montos".

3. Para las destinaciones de

exportación, en las cuales el envío de la mercadería no sea consecuencia de una

venta, se deberá declarar a nivel de carátula, en la solapa "Montos",

en el campo "Condición de Venta" de la destinación, el término

INCOTERMS que corresponda a la condición de entrega pactada, invocándose

además, a nivel de ítem, el código de ventaja "EXPONOTITONEROSO:

Exportaciones que no se realicen a título oneroso, en virtud de lo establecido

por el Artículo 825 del Código Aduanero".

En este caso el importe a

consignar en el campo "FOB", a nivel de carátula, en la solapa

"Montos", deberá comprender la totalidad de los gastos hasta el lugar

fijado por el Artículo 736 del Código Aduanero.

4. En aquellas destinaciones de

exportación en las cuales se haya declarado la intervención de un comisionista

o corredor, cuya retribución se encuentre incluida en el precio de la

mercadería, se indicará su existencia en el campo "10 d" del

formulario OM-1993/2 SIM Declaración de los Elementos Relativos al Valor de

Exportación y el detalle de su importe y forma de cálculo en el campo

"Otros Elementos" del mismo formulario.

El concepto analizado

(Comisión/Corretaje) no constituye un ajuste a deducir, por lo que en el

registro de la destinación mediante el SIM su importe no deberá ser declarado

en el campo "Ajuste a Deducir" a nivel de carátula, en la solapa

"Montos". Su declaración se efectuará como Dato Adicional

"COMISIONALEXT" a nivel de Item. En este caso no procederá

seleccionar la "Opción" consignada en los puntos A)1 y B)1 del Anexo

II de esta resolución general.

Por no tratarse de un ajuste a

deducir tampoco consignarlo como tal en el reverso del formulario OM-1993/2 SIM

Declaración de los Elementos Relativos al Valor de Exportación.

5. En aquellas destinaciones de

exportación en las cuales se haya declarado la intervención de un comisionista

o corredor, cuya retribución no se encuentre incluida en el precio de la

mercadería, corresponde aplicar el procedimiento definido en el punto 4

precedente, pues el precio a declarar mediante el SIM en el campo "FOB"

a nivel de carátula, en la solapa "Montos", deberá incluir el importe

correspondiente a esas comisiones o corretajes, según lo previsto en la Resolución Nº 1920 (ANA) del 30 de julio de 1993.

En este caso tampoco procederá

seleccionar la "Opción" consignada en los puntos A)1 y B)1 del Anexo

II de esta resolución general.

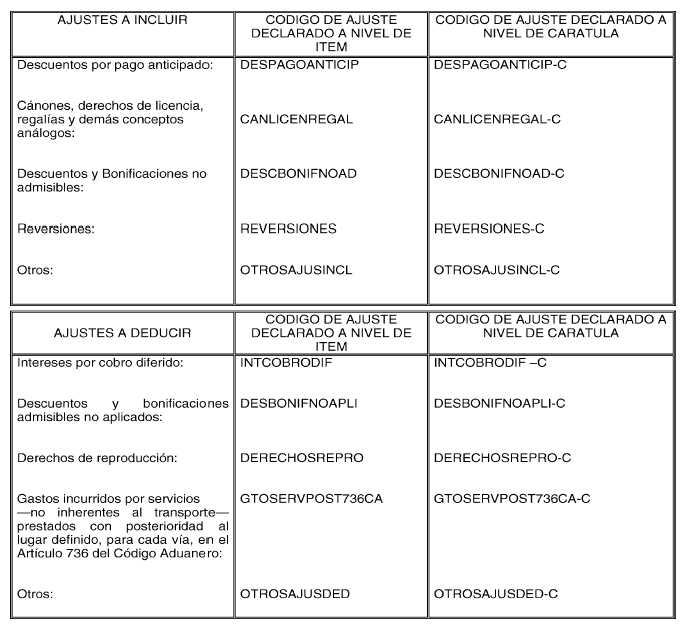

6. En aquellas destinaciones de

exportación en las cuales corresponda declarar Ajustes a Incluir y/o Ajustes a

Deducir, se consignará el importe total de éstos mediante el SIM en los campos

respectivos a nivel de carátula, en la solapa "Montos". Asimismo,

según que el ajuste se declare a nivel de carátula o a nivel de ítem, se

ingresará como Dato Complementario o Adicional, respectivamente.

A estos efectos, la

clasificación de los ajustes se regirá por los siguientes parámetros y su

respectivo código de Dato Complementario o Adicional:

Cuando se declaren ajustes,

deberá ingresarse un importe para cada código de Dato Complementario o

Adicional, según corresponda. Aquellos que no se correspondan con el ajuste

declarado se registrarán con valor CERO (0).

En este caso no procederá

seleccionar la "Opción" consignada en los puntos A) 1 y B) 1 del

Anexo II de esta resolución general.

Además en el formulario

OM-1993/2 SIM Declaración de los Elementos Relativos al Valor de Exportación se

deberá declarar la composición detallada de estos Ajustes en los campos 13

"Importes Parciales del Ajuste a Incluir Declarado en OM" y 14

"Importes Parciales del Ajuste a Deducir Declarado en OM" según

corresponda.

7. La información a declarar

mediante el SIM a nivel de "Presupuesto General" como Dato

Complementario "LUGAR-ART736CA" a que se alude en los puntos 1 y 2

del presente Anexo es el lugar geográfico que determina el Artículo 736 del

Código Aduanero, para la exportación considerada. En tal sentido, este lugar se

corresponderá con el lugar teórico considerado para la declaración del importe

en el campo "FOB" a nivel de carátula, en la solapa

"Montos".

8. Los importes consignados

mediante el SIM como Datos Complementarios "GTOSANT736" y

"GTOSDESTINO" y en los campos "FLETE TOTAL" y "SEGURO

TOTAL" a que se alude en los puntos 1 y 2 del presente Anexo, deberán

reflejar la diferencia existente entre el precio de la mercadería (pactado en

el término INCOTERMS correspondiente) y el importe declarado en el campo

"FOB" a nivel de carátula, en la solapa "Montos".

9. Cuando el precio de venta

pactado entre las partes —en los términos INCOTERMS FCA o FOB— coincida con el

importe declarado mediante el SIM en el campo "FOB" a nivel de

carátula, en la solapa "Montos", el Dato Complementario

"GTOSANT736" se integrará con valor CERO (0).

10. En virtud de las variaciones

que los gastos "GTOSANT736" y "GTOSDESTINO" pueden

experimentar con posterioridad a la declaración de la destinación de

exportación, los importes indicados en los mismos revestirán carácter

informativo, y serán manifestados acorde a los que habitualmente se pacten en

condiciones normales de mercado.

Asimismo, las eventuales

diferencias entre los gastos manifestados al momento de la declaración de la

destinación y los que en definitiva se generen, no darán lugar a modificaciones

en el importe FOB declarado ni a reproche infraccional por tales diferencias.

En caso de observarse

diferencias en los importes consignados al momento de la declaración y los

efectivamente incurridos, que se alejen de las prácticas normales y usuales,

las destinaciones serán remitidas a las áreas de valoración correspondientes

para su análisis.