Administración Federal de Ingresos Públicos

ADUANAS

Resolución General 2327

Importación. Régimen de Identificación de Mercaderías.

Resolución Nº 2522/87 (ANA) sus modificatorias y complementarias. Su

modificación.

Bs. As., 25/10/2007

VISTO las Actuaciones SIGEA Nros. 12060-105-2004,

12048-98-2004, 13289-15102-2005, 13289- 34858-2005, 13289-30760-2005,

12092-737-2005, 12092-738-2005, 13289-23192-2006, 13289-24057-2006,

13289-22218-2006, 13289-21998-2006, 12060-75-2005, todas ellas del Registro de

esta Administración Federal, y la Resolución Nº 2522 (ANA) del 1 de octubre de 1987, sus modificatorias y complementarias, reglamentaria del Régimen de

Identificación de Mercaderías, y

CONSIDERANDO:

Que de acuerdo con lo establecido en el Anexo II, Apartado

1 de la Resolución Nº 2522/87 (ANA), sus modificatorias y complementarias, son

las cámaras representativas del sector las que cuentan con la facultad de

peticionar ante la Dirección General de Aduanas, dependiente de esta

Administración Federal, excepciones, inclusiones o interpretaciones relativas a

la obligación de colocar estampillas fiscales a mercaderías nuevas de origen

extranjero.

Que la Cámara Argentina de Máquinas de Oficina,

Comerciales y Afines expresó la necesidad de incorporar en el régimen de

identificación a los equipos denominados videoproyectores y, aun cuando

solicitó la suspensión del trámite, contemporáneamente la Asociación de Fábricas Argentinas Terminales de Electrónica manifestó la conveniencia de

incluirlos al régimen en trato.

Que del mismo modo, la Cámara de Importadores de la República Argentina solicitó la implementación del régimen de estampillado para la

mercadería importada bajo la descripción "DVD-R, discos de video digital

vírgenes", atento a que por sus características guarda una estrecha

relación con los "CD-R discos compactos vírgenes", productos que ya

se encuentran con esa obligatoriedad.

Que en reiteradas presentaciones, los importadores han

solicitado excepciones al procedimiento de estampillado para la mercadería

denominada "CD-R discos compactos vírgenes"; pues frecuentemente,

luego de ser nacionalizada, se comercializa unitariamente y no por

"packs", debiendo reenvasar los discos compactos en cajas o fundas

individuales, para lo cual es necesario estampillar los mismos por unidad de

venta al público, resultando necesario permitir al importador la elección de la

modalidad de identificación según las necesidades comerciales del mercado.

Que la Cámara Argentina de Fabricantes de Vidrios solicitó

incluir en el régimen de identificación la mercadería descripta como termos y

demás recipientes isotérmicos montados y aislados por vacío, como también las

ampollas de vidrio para termos o demás recipientes isotérmicos aislados por

vacío, exponiendo además cual sería la forma más adecuada para la colocación de

estampillas en la mercadería en cuestión.

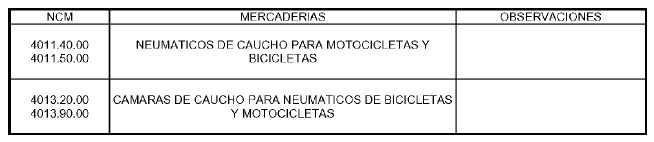

Que a los mismos efectos, la Federación Argentina de la Industria del Caucho y la Cámara de la Industria de la Motocicleta, Bicicleta, Rodados y Afines solicitaron que se incorpore al régimen de

identificación, mediante estampillas con código de barras, la mercadería

descripta como neumáticos y cámaras de caucho para neumáticos de bicicletas y

motocicletas, así como las bicicletas y demás velocípedos.

Que a efectos de resguardar el interés fiscal, se torna

indispensable disponer los procedimientos que permitan la destrucción o

inutilización de las estampillas fiscales previstas en el Régimen de

Identificación de Mercaderías, cuando las mismas se hallen adheridas a productos

que se presentan para su exportación.

Que han tomado la intervención que les compete la Dirección de Legislación, las Subdirecciones Generales de Asuntos Jurídicos, Técnico Legal

Aduanera y de Control Aduanero y la Dirección General de Aduanas.

Que la presente se dicta en ejercicio de las facultades

conferidas por el Articulo 7º del Decreto 618 del 10 de julio de 1997, su

modificatorio y sus complementarios.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

RESUELVE:

Artículo 1º — Modifícase la Resolución Nº 2522 (ANA) del 1 de octubre de 1987, sus modificatorias y complementarias, en

la forma que se indica a continuación:

a) Sustitúyese el Anexo I "P" "Indice

Temático", por el Anexo I "Q" que se aprueba y forma parte de la

presente.

b) Sustitúyese el Anexo III "B" "Normas de

Carácter Operativo", por el Anexo III "C" que se aprueba y forma

parte de la presente.

c) Sustitúyese el Anexo VI "M" "Listado de

Posiciones NCM - ELECTRONICA", por el Anexo VI "N" que se

aprueba y forma parte de la presente.

d) Incorpórase el Anexo XXV "Listado de Posiciones

NCM - TERMOS", que se aprueba y forma parte de la presente.

e) Incorpórase el Anexo XXVI "Listado de Posiciones

NCM-NEUMATICOS Y CAMARAS DE CAUCHO PARA NEUMATICOS DE BICICLETAS Y MOTOCICLETAS",

que se aprueba y forma parte de la presente.

f) Incorpórase el Anexo XXVII "Listado de Posiciones

NCM-BICICLETAS Y DEMAS VELOCIPEDOS SIN MOTOR", que se aprueba y forma

parte de la presente.

Art. 2º — Los importadores que posean instrumentos fiscales

en su poder, provenientes de operaciones originadas con anterioridad a la

vigencia de esta resolución general, correspondientes a sobrantes no utilizados

como consecuencia de faltantes o deterioros de mercaderías sujetas a este

régimen, deberán proceder a su devolución, en la forma prevista en los puntos

1.1. y 3.1. del Anexo III "C" de la Resolución Nº 2522/87 (ANA), sus modificatorias y complementarias. Dicha obligación deberá

cumplirse dentro del plazo de TREINTA (30) días corridos, contados a partir de

la fecha, inclusive, de entrada de vigencia de la presente.

Art. 3º — Esta resolución general entrará en vigencia a

partir del décimo día hábil administrativo, inclusive, inmediato siguiente al

de su publicación en el Boletín Oficial.

Art. 4º — Regístrese, dése a la Dirección Nacional del Registro Oficial para su publicación y publíquese en el Boletín de la Dirección General de Aduanas. Remítase copia al Ministerio de Economía y Producción, al Grupo

Mercado Común —Sección Nacional—, a la Secretaría Administrativa de la ALADI (Montevideo R.O.U.) y a la Secretaría del Convenio de Cooperación y Asistencia Mutua entre las Direcciones de Aduanas de

América Latina, España y Portugal (México D.F.). Cumplido, archívese. — Alberto

R. Abad.

ANEXO I "Q" RESOLUCION Nº 2522/87 (ANA)

(TEXTO SEGUN RESOLUCION GENERAL N° 2327)

INDICE TEMATICO

|

ANEXO

|

TEMA

|

|

II

|

NORMAS

DE CARACTER TECNICO.

|

|

III

"C"

|

NORMAS

DE CARACTER OPERATIVO

|

|

IV

|

NORMAS

DE CARACTER ADMINISTRATIVO

|

|

IV-I

"A"

|

INSTRUCCIONES

PARA EL USO DE LOS LISTADOS DE POSICIONES NCM.

|

|

V

"C"

|

LISTADO

DE POSICIONES NCM – TEXTILES

|

|

VI

"N"

|

LISTADO

DE POSICIONES NCM – ELECTRONICA

|

|

VII

"D"

|

LISTADO

DE POSICIONES NCM – RELOJES

|

|

VIII

"I"

|

LISTADO

DE POSICIONES NCM – FOSFOROS

|

|

IX

"D"

|

LISTADO

DE POSICIONES NCM – PERFUMERIA

|

|

X

"D"

|

LISTADO

DE POSICIONES NCM – OPTICA

|

|

XI

"D"

|

LISTADO

DE POSICIONES NCM – JUGUETES

|

|

XII

|

NORMAS

PARA LA IDENTIFICACION DE MERCADERIAS PROVENIENTES DE SUBASTAS

|

|

XIII

"A"

|

FORMULARIO

OM 946 - ACTA DE VERIFICACION

|

|

XIV

|

FORMULARIO

OM 1747 - ENTREGA DE VALORES FISCALES.

|

|

XV

|

FORMULARIO

OM 600 "A"- MOVIMIENTO DE ESTAMPILLAS

|

|

XVI

|

FORMULARIO

OM 598 "A"- MOVIMIENTO DE ESTAMPILLAS

|

|

XVII

|

FORMULARIO

OM 597 "A"- MOVIMIENTO DE ESTAMPILLAS BALANCE GENERAL

|

|

XVIII

|

SELLO

CONSTANCIA ENTREGA DE MERCADERIAS Y FALTANTE EN CASO DE CORRESPONDER

|

|

XIX

"A"

|

DISEÑO

DE ESTAMPILLA PARA CONSUMO EN EL AAE

|

|

XX

"A"

|

DISEÑO

DE ESTAMPILLA PRODUCIDO EN EL AAE.

|

|

XXI

|

NORMAS

SOBRE LA UTILIZACION DE ESTAMPILLAS

|

|

XXII

|

DISEÑO

DE ESTAMPILLA

|

|

XXIII

|

DISEÑO

DE ESTAMPILLA

|

|

XXIV"B"

|

DISEÑO

DE ESTAMPILLA

|

|

XXV

|

LISTADO

DE POSICIONES NCM – TERMOS

|

|

XXVI

|

LISTADO

DE POSICIONES NCM – NEUMATICOS Y CAMARAS DE CAUCHO PARA NEUMATICOS DE

BICICLETAS Y MOTOCICLETAS

|

|

XXVII

|

LISTADO

DE POSICIONES NCM – BICICLETAS Y DEMAS VELOCIPEDOS SIN MOTOR

|

El original del Anexo I fue aprobado por Resolución Nº

2522/87 (ANA).

La primera modificación fue aprobada por Resolución Nº

3130/87 (ANA).

La segunda modificación fue aprobada por Resolución Nº

3083/90 (ANA).

La tercera modificación fue aprobada por Resolución Nº

793/91 (ANA).

La cuarta modificación fue aprobada por Resolución Nº

1365/91 (ANA).

La quinta modificación fue aprobada por Resolución Nº

18/92 (ANA).

La sexta modificación fue aprobada por Resolución Nº

2506/93 (ANA).

La séptima modificación fue aprobada por Resolución Nº

1.283/95 (ANA).

La octava modificación fue aprobada por Resolución Nº

457/96 (ANA).

La novena modificación fue aprobada por Resolución Nº

3.273/96 (ANA).

La décima modificación fue aprobada por Resolución Nº

4.175/96 (ANA).

La undécima modificación fue aprobada por Resolución Nº

1.563/97 (ANA).

La duodécima modificación fue aprobada por Resolución Nº

2.808/97 (ANA).

La décima tercera modificación fue aprobada por Resolución

General Nº 927 (AFIP).

La décima cuarta modificación fue aprobada por Resolución

General Nº 1119 (AFIP).

La décima quinta modificación fue aprobada por Resolución

General Nº 1204(AFIP).

La décima sexta modificación fue aprobada por Resolución

General Nº 1669 (AFIP).

La décima séptima modificación fue aprobada por Resolución

General Nº 2145 (AFIP).

Esta es la última modificación aprobada por Resolución

General Nº 2327.

ANEXO III "C" RESOLUCION Nº 2522/87 (ANA)

(TEXTO SEGUN RESOLUCION GENERAL Nº 2327)

NORMAS DE CARACTER OPERATIVO

1. DISPOSICIONES GENERALES

1.1. La estampilla será adherida dentro de los TREINTA

(30) días hábiles siguientes a la fecha de la salida a plaza de la mercadería,

comunicándose tal circunstancia a la Aduana en cuya jurisdicción se encuentre

la misma mediante nota, telegrama colacionado u otros medios de origen

telemático que sean dispuestos por esta Administración Federal. Tal

comunicación deberá indicar los datos que a continuación se detallan: apellido

y nombres, denominación o razón social del importador, Clave Unica de

Identificación Tributaria (C.U.I.T.) del importador, dirección/lugar de

depósito, teléfono, horario de atención, persona de contacto, número de

destinación de importación y número de estampillas sobrantes o faltantes en

caso de corresponder. El Servicio Aduanero podrá solicitar la inclusión de

datos adicionales a los antes consignados.

1.2. La presentación de la nota señalada en el punto 1.1.

deberá estar firmada por el documentante y certificada ante el Servicio

Aduanero. La Sección Identificación de Mercaderías, dependiente de la División Verificación o su similar en Aduanas del interior, recibirá dicha nota, telegrama

colacionado — con cargo de día y hora— u otros medios de origen telemático que

sean dispuestos por esta Administración Federal, todo ello a efectos de

proceder a la verificación de las estampillas fiscales.

El incumplimiento de este requisito dará lugar a la

instrucción del pertinente sumario administrativo, conforme a lo dispuesto en

el Artículo 103 del Código Aduanero.

Si dentro de los TRES (3) días hábiles siguientes a la

fecha de recepción del pedido de verificación la Aduana no constata el estampillado de la mercadería, el importador dispondrá libremente de

ella.

El plazo de TRES (3) días hábiles antes referido comenzará

a regir, a partir del primer día hábil siguiente al de la recepción de la

notificación mencionada por parte de la Sección Identificación de Mercaderías o su similar en Aduanas del interior.

1.3. El estampillado de la mercadería podrá realizarse en

forma fraccionada, dentro del plazo indicado en el punto 1.1., debiendo la Sección Identificación de Mercaderías o su similar en Aduanas del interior, llevar el control

de los estampillados parciales hasta su cumplimiento total. Ante cada

comunicación parcial efectuada por parte del interesado, deberá procederse como

se especifica en el punto 1.2.

1.4. Cuando en la verificación se constate una deficiencia

en el estampillado, susceptible de ser subsanada, se acordará por intermedio de

la Aduana de jurisdicción, un nuevo plazo que no podrá exceder del previsto en

el punto 1.1. Para la nueva verificación deberá procederse como se especifica

en el punto 1.2.

1.5. En los casos de solicitud de nueva identificación de

mercaderías cuyos instrumentos se hayan deteriorado, conforme a los supuestos

previstos en el Artículo 16, párrafo primero, del Decreto Nº 4531 del 10 de

junio de 1965, incluido el extravío de los mismos, deberá comunicarse a la División Verificación o Aduana de registro en el ámbito de la Subdirección General de Operaciones Aduaneras del Interior, acompañando de corresponder la

pertinente denuncia policial, en el plazo de SETENTA Y DOS (72) horas de

ocurrido el hecho.

Dicha denuncia deberá contener los siguientes datos:

color, serie y número de las estampillas deterioradas o extraviadas, número de

destinación de importación, apellido y nombres, denominación o razón social del

importador, Clave Unica de Identificación Tributaria (C.U.I.T.) del importador,

ítem al cual fue asignada la estampilla y rubro correspondiente.

Evaluada la citada presentación por el área receptora, y

convalidado que no haya mediado culpa o negligencia por parte del responsable

de los instrumentos fiscales deteriorados o extraviados, se remitirá la

actuación al Departamento Administración de Recaudación de la Dirección de Presupuesto y Finanzas.

El citado Departamento Administración de Recaudación

elaborará el acto administrativo que disponga la invalidez de dichas especies

fiscales y establecerá la procedencia de la nueva asignación de estampillas

fiscales.

Dictado el acto al que alude el párrafo anterior, se

ordenará su publicación en el Boletín de la Dirección General de Aduanas. Luego, se girarán las actuaciones al Departamento Control de

Desarrollo y Operación de Sistemas Aduaneros de la Dirección de Informática Aduanera a efectos de dar de baja el número y serie de las

estampillas deterioradas o extraviadas y habilitar las nuevas asignaciones en

la página "web" institucional de esta Administración Federal (http://

www.afip.gov.ar).

El Departamento Administración de Recaudación de la Dirección de Presupuesto y Finanzas, fijará los montos de cargos por reposición de

estampillas de identificación, los que deberán guardar relación con el costo

que demanden las mismas.

Denegado el pedido en cuestión por parte de la División Verificación o Aduana de registro en el ámbito de la Subdirección General de Operaciones Aduaneras del Interior, respecto de la asignación de

nuevos instrumentos fiscales, en el mismo acto deberá disponerse la

intervención de la autoridad competente para juzgar la comisión de la

infracción tipificada en el Capítulo I del Título III del decreto referenciado.

1.6. Cuando la mercadería esté sujeta al régimen de

identificación reglamentado por la presente, pero a su ingreso deba ser

sometida a un proceso de fraccionado, armado, terminado u otro análogo, sin que

dicho proceso implique una modificación en su naturaleza ni altere su origen

extranjero, deberá procederse de la siguiente manera:

a) El documentante establecerá en la hoja a continuación

de la destinación de importación de que se trate, con carácter de declaración

jurada, el proceso al que será sometida la mercadería y el tiempo que insumirá

el mismo, permitiéndose el libramiento a tal efecto, previa extracción de una

muestra de dicha mercadería que será remitida a la dependencia encargada de la

verificación de la colocación de las estampillas, la que podrá efectuar

controles selectivos durante el proceso de transformación.

b) Cumplido el libramiento se realizará la entrega de las

estampillas conforme al procedimiento establecido en esta resolución.

c) El plazo indicado en el punto 1.1. de este Anexo se

cumplirá a partir del día siguiente al vencimiento del término estipulado en la

declaración jurada a la que alude el inciso a) del presente punto.

2. DESTRUCCION O INUTILIZACION DE ESTAMPILLAS DE

MERCADERIAS QUE SERAN EXPORTADAS

2.1. Los agentes de comercio exterior, deberán solicitar

la destrucción o inutilización de los sellos fiscales aduaneros que se hallen

adheridos a mercaderías que se destinarán a exportación indicando el número de

destinación de importación que acredite la legítima introducción de las mismas

a plaza.

2.2. Comprobada la legal introducción a plaza de la

mercadería, la División Verificación o su similar en Aduanas del interior,

autorizará la destrucción de las estampillas sujeta al cumplimiento de los

requisitos que a continuación se enuncian:

a) Cuando resulte necesario despegar o raspar estampillas

ya adheridas a la mercadería, el verificador designado será el encargado de

indicar la metodología a aplicar para tales prácticas y su posterior

supervisión.

b) La inutilización de los sellos fiscales en lugar de su

destrucción, se realizará únicamente, cuando por la fragilidad de las mercaderías,

resulte imposible la remoción sin ocasionar daño a las mismas, de acuerdo con

la metodología y supervisión que determine el verificador.

c) El procedimiento se llevará a cabo pintando totalmente

cada una de las estampillas con tinta oscura indeleble, debiendo efectuarse

sobre la totalidad de la mercadería a exportar, sin perjuicio del resto de los

recaudos que resulten de aplicación.

d) Previo a la destrucción, se pondrá este hecho en

conocimiento de la Dirección de Auditoría de Procesos Operativos con una

antelación no menor a CINCO (5) días hábiles administrativos, mediante

comunicación escrita que indique lugar y hora del acto.

e) Una vez ejecutada la destrucción y/o inutilización, por

parte de la Sección Identificación de Mercaderías, o su similar en Aduanas del

interior corresponderá levantar las actas respectivas y efectuar las

comunicaciones establecidas en el inciso g) siguiente.

f) La copia del acta a la que alude el inciso e)

precedente deberá ser agregada a la copia de la destinación de importación,

actuando como documentación complementaria del permiso de embarque de la

mercadería que será exportada.

g) La dependencia encargada de la destrucción o

inutilización solicitará la publicación en el Boletín de la Dirección General de Aduanas, a modo de comunicación, del color, serie y números de

estampillas destruidas o inutilizadas, así como del número de las destinaciones

de importación involucradas. Con posterioridad cursará comunicación de tales

actos a la División Tesoro Especies Fiscales de la Dirección de Presupuesto y Finanzas, a la Dirección de Auditoría de Procesos Operativos y a

las Subdirecciones Generales de Control Aduanero, de Operaciones Aduaneras del

Interior y de Operaciones Aduaneras Metropolitanas.

3. DESTRUCCION DE ESTAMPILLAS DE MERCADERIAS FALTANTES,

DETERIORADAS, DESTRUIDAS O QUE FUERAN OBJETO DE HURTO O ROBO

3.1. Cuando el importador constate un faltante o deterioro

parcial de mercadería sujeta a este régimen que impida su comercialización o

industrialización después de su despacho a plaza, deberá formular la

correspondiente denuncia ante la Sección Identificación de Mercaderías o su similar en Aduanas del interior, en el plazo y en

la forma indicada en el punto 1.5. del presente Anexo. La referida dependencia,

en el momento de la verificación obligatoria de los sellos, recibirá de

corresponder los sobrantes y los girará a la División Tesoro Especies Fiscales de la Dirección de Presupuesto y Finanzas para su

destrucción, acompañados del acta respectiva.

3.2. Si la mercadería fuera objeto de hurto, robo o

destrucción total después de su despacho a plaza y del retiro de los sellos

fiscales, circunstancia que impediría a la dependencia verificadora constatar

el estampillado, el importador deberá proceder a la comunicación de tales hechos

a la Sección Identificación de Mercaderías o su similar en Aduanas del interior

y a la División Tesoro Especies Fiscales en el plazo de SETENTA Y DOS (72)

horas de ocurrido.

Dicha comunicación deberá ser acompañada de la respectiva

denuncia policial de hurto, robo o destrucción de la mercadería y de los

respectivos sellos fiscales recibidos. La referida denuncia deberá contener los

siguientes datos: cantidad de sellos que entregan, número de destinación de

importación, nombre y apellido o razón social del importador, Clave Unica de

Identificación Tributaria (C.U.I.T.) del importador. El Servicio Aduanero podrá

solicitar la inclusión de datos adicionales a los antes consignados.

El incumplimiento a lo establecido precedentemente, dará

lugar a la aplicación de las sanciones previstas en el Artículo 992 del Código

Aduanero.

3.3. Producida la devolución a la que aluden los puntos

3.1. y 3.2., la destrucción de las estampillas estará a cargo del Departamento

Administración de Recaudación de la Dirección de Presupuesto y Finanzas o su similar en las Aduanas del interior.

3.4. En todos los casos descriptos en el presente Apartado

3 en que corresponda incinerar y/o inutilizar sellos fiscales, se pondrá este

hecho en conocimiento de la Dirección de Auditoría de Procesos Operativos con

una antelación no menor a CINCO (5) días hábiles, mediante comunicación escrita

que indique lugar y hora del acto.

3.5. Luego de ejecutada la destrucción, la dependencia

encargada de hacerlo ordenará la publicación en el Boletín de la Dirección General de Aduanas, a modo de comunicación, del color, serie y números de

estampillas destruidas, así como del número de las destinaciones de importación

involucradas. Con posterioridad cursará comunicación de tales actos a la Dirección de Auditoría de Procesos Operativos y a las Subdirecciones Generales de Control

Aduanero, de Operaciones Aduaneras del Interior y de Operaciones Aduaneras

Metropolitanas.

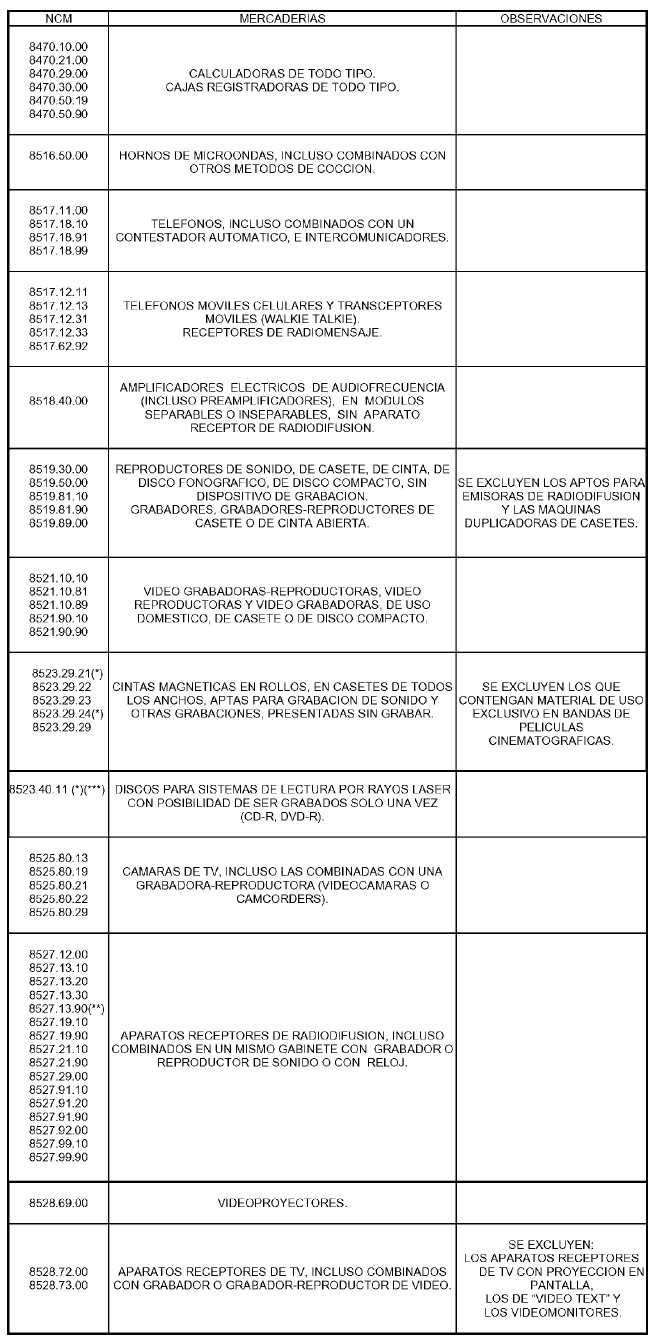

ANEXO VI "N" RESOLUCION Nº 2522/87 (ANA)

(TEXTO SEGUN RESOLUCION GENERAL Nº 2327)

LISTADO DE POSICIONES NCM – ELECTRONICA

1. Se identificarán únicamente:

(*) Las mercaderías comprendidas en estas Posiciones

Arancelarias, serán identificadas con una estampilla impresa en color VERDE.

(**) Las mercaderías comprendidas en esta Posición

Arancelaria, serán identificadas con una estampilla impresa en color NARANJA

PASTEL.

Las mercaderías comprendidas en las Posiciones

Arancelarias no señaladas con (*) y (**), serán identificadas con una

estampilla impresa en color AZUL cuyo modelo integra el Anexo XXIV

"B" de la presente resolución.

(***) Para las mercaderías comprendidas en esta Posición

Arancelaria, debe considerarse:

a) Venta por unidad, UNA (1) estampilla por disco

compacto.

b) Venta por 10 unidades, UNA (1) estampilla por

"Pack".

c) Venta en "Packs" de 25, 50 ó 100 unidades,

UNA (1) estampilla por "Pack".

d) El importador podrá optar por estampillar en alguna de

las formas previstas, independientemente de cómo se presente la mercadería

acondicionada para su libramiento. Las estampillas solicitadas no podrán

exceder a la cantidad de discos compactos documentados.

2. Para todas las importaciones de mercaderías que reúnan

las características antes indicadas, los timbres fiscales se colocarán en el

envase exterior de plástico, recubierto con cinta transparente en forma

vertical y horizontal, teniendo en cuenta que las uniones finales de las cintas

coincidan en un solo extremo (lugar) de manera tal que sea imposible extraer el

contenido sin provocar la destrucción del elemento fiscal pertinente. La

colocación de la estampilla no deberá afectar la visualización de la marca,

modelo o alguna de las características de los discos compactos.

3. El adhesivo a utilizar en el pegado de tales

instrumentos fiscales estará constituido a base de resina o caucho sintético en

emulsión acuosa, que no permita el desprendimiento de los mismos, sin el

deterioro parcial o total.

ANEXO XXV RESOLUCION Nº 2522/87 (ANA)

(TEXTO SEGUN RESOLUCION GENERAL Nº 2327)

LISTADO DE POSICIONES NCM – TERMOS

1. Se identificarán únicamente:

2. FORMA DE IDENTIFICACION

La estampilla deberá adherirse sobre el cuerpo de la

ampolla de vidrio o del termo.

En los casos de embalaje termocontraíble, se deberá adherir

sobre el film.

3. ESTAMPILLAS A UTILIZAR

Se utilizarán exclusivamente las estampillas color VERDE

descriptas en el Anexo XXIV "B" de esta resolución.

ANEXO XXVI RESOLUCION Nº 2522/87 (ANA)

(TEXTO SEGUN RESOLUCION GENERAL Nº 2327)

LISTADO DE POSICIONES NCM – NEUMATICOS Y CAMARAS DE CAUCHO

PARA NEUMATICOS DE BICICLETAS Y MOTOCICLETAS

1. Se identificarán únicamente:

2. FORMA DE IDENTIFICACION

La estampilla deberá adherirse sobre el neumático o la

cámara, según corresponda.

3. ESTAMPILLAS A UTILIZAR

Se utilizarán exclusivamente las estampillas color AZUL

con código de barras descriptas en el Anexo XXIV "B" de esta

resolución.

ANEXO XXVII RESOLUCION Nº 2522/87 (ANA)

(TEXTO SEGUN RESOLUCION GENERAL Nº 2327)

LISTADO DE POSICIONES NCM – BICICLETAS Y DEMAS VELOCIPEDOS

SIN MOTOR

1. Se identificarán únicamente:

2. FORMA DE IDENTIFICACION

La estampilla deberá adherirse sobre el cuadro de las

bicicletas y de los demás velocípedos sin motor.

3. ESTAMPILLAS A UTILIZAR

Se utilizarán exclusivamente las estampillas color AZUL

con código de barras descriptas en el Anexo XXIV "B" de esta

resolución.