Administración

Federal de Ingresos Públicos

ADUANAS

Resolución

General 2248

Redelimitación

de Zonas Primarias Aduaneras en Jurisdicción de la División Aduana de San Nicolás. Resolución Nº 19/98 (DGA). Su sustitución.

Bs. As.,

16/4/2007

VISTO la Actuación SIGEA Nº 12623-461-2005 del Registro de esta Administración Federal, el Decreto Nº

1013 del 9 de agosto de 2004 y la Resolución General Nº 355, y

CONSIDERANDO:

Que el

Decreto Nº 1013/04 habilitó con carácter particular, de uso privado y con

destino industrial y comercial, el puerto perteneciente a la entonces Central

Térmica San Nicolás Sociedad Anónima, absorbida en la actualidad por la firma

AES Alicura Sociedad Anónima, cuya Zona Primaria Aduanera fue delimitada con

las restantes zonas operativas correspondientes a la jurisdicción de la División Aduana de San Nicolás, por la Resolución Nº 19 (DGA) del 11 de marzo de 1998.

Que la firma

AES Alicura Sociedad Anónima solicitó la redelimitación de la Zona Primaria Aduanera en el referido puerto, a fin de adecuar la operatoria del mismo a

futuros tráficos marítimos de importación, exportación, removido y en tránsito.

Que para

ello se ha tenido en cuenta la Resolución General Nº 355, por la cual se establecen los criterios y procedimientos que se deben observar para la delimitación

de las Zonas Primarias Aduaneras en las Aduanas del Interior.

Que los

perímetros propuestos reúnen las condiciones requeridas para su determinación

como Zona Primaria Aduanera, en los términos del Artículo 5º del Código

Aduanero.

Que han

tomado la intervención que les compete la Dirección de Legislación y las Subdirecciones Generales de Control Aduanero, de Operaciones Aduaneras del Interior,

Técnico Legal Aduanera y de Asuntos Jurídicos y la Dirección General de Aduanas.

Que la

presente se dicta en uso de las facultades conferidas por el Artículo 7º del

Decreto Nº 618 del 10 de julio de 1997, su modificatorio y sus complementarios.

Por ello,

EL

ADMINISTRADOR FEDERAL DE LA ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

RESUELVE:

Artículo

1º —

Determínanse los límites de las Zonas Primarias Aduaneras correspondientes al

Puerto Nuevo y Elevador de Granos, Puerto AES Alicura Sociedad Anónima y Puerto

Siderar, en jurisdicción de la División Aduana de San Nicolás, como se indica en los Anexos I, II y III de la presente.

Art. 2º — Habilítanse los

predios indicados en el artículo precedente como Zona Primaria Aduanera, en los

términos del Artículo 5º del Código Aduanero.

Art. 3º —

Apruébanse

los Anexos I, II y III que forman parte de la presente.

Art. 4º — Déjase sin efecto la Resolución Nº 19 (DGA) del 11 de marzo de 1998.

Art. 5º — Regístrese, dése a la Dirección Nacional del Registro Oficial para su publicación, y publíquese en el Boletín de la Dirección General de Aduanas. Cumplido, archívese. — Alberto R. Abad.

ANEXO I RESOLUCION GENERAL Nº 2248

PUERTO NUEVO Y ELEVADOR DE GRANOS

Ubicados en

terrenos pertenecientes a la Dirección Provincial de Puertos de la Provincia de Buenos Aires. La zona está delimitada por la poligonal trazada a partir del

portón metálico de doble hoja que vincula el muelle con la Arenera Vázquez, de allí en dirección Norte por el alambrado olímpico que culmina en el

espejo de agua y de ese punto y hacia el Este por el borde de la ribera,

limitando al Este con la barranca de terreno natural. Desde allí y hacia el

Oeste el límite está dado por la línea imaginaria trazada sobre la barranca que

contornea la depresión natural del suelo, materializada, en orden consecutivo,

por: muros de mampostería y alambre metálico, portón metálico, la barrera de

ingreso al muelle (Km 0 la Ruta Nacional 188) y el borde de la barranca

propiamente dicha, hasta encontrarse con el portón de partida. Se incluyen las

bocas de las tuberías conductoras de fluidos de y hacia la planta PAMSA,

quedando excluidos de la Zona Primaria los silos e instalaciones de la firma

Terminal Puerto San Nicolás.

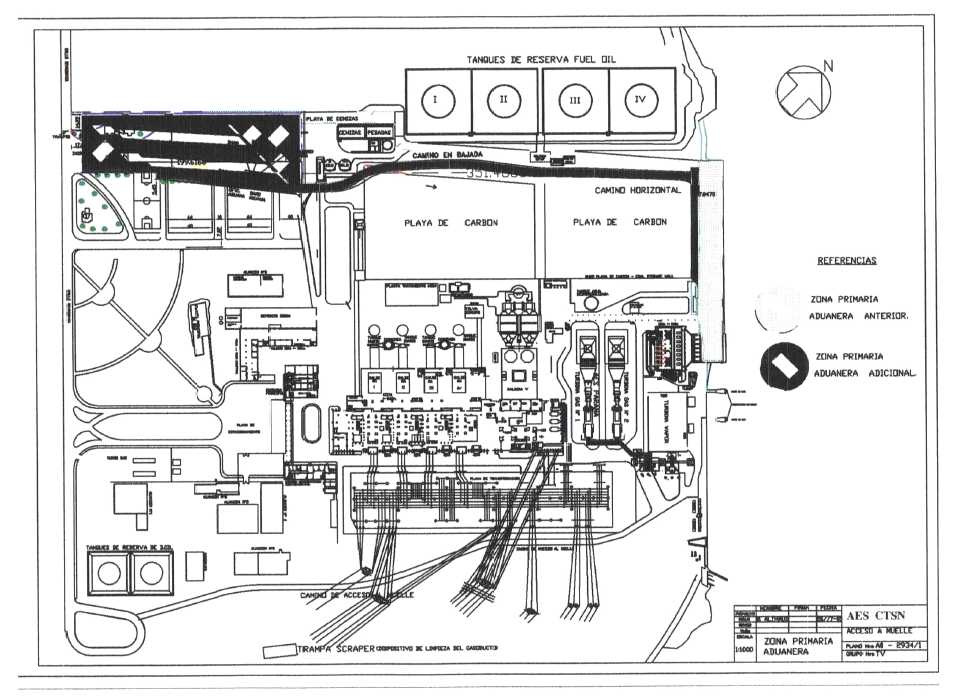

ANEXO II RESOLUCION GENERAL Nº 2248

PUERTO AES ALICURA SOCIEDAD ANONIMA

Ubicado a la

altura del KILOMETRO TRESCIENTOS CUARENTA Y OCHO CIENTO CINCUENTA (Km.

348,150), sobre la margen derecha del Río Paraná, Partido de San Nicolás,

Provincia de Buenos Aires. La zona queda definida como la superficie

comprendida dentro de la poligonal trazada partiendo desde el punto determinado

anteriormente al Noroeste por el muro de tierra armada y la ribera, avanzando

por la ribera propiamente dicha para encontrarse al Este con la línea

imaginaria trazada desde la última bita de amarre al vértice Este del edificio

propiedad de la empresa ubicado sobre el muelle. Continuando en dirección

Sudeste-Noroeste por el frente del edificio antedicho hasta el muro Este de la Playa de Carbón, continuando en forma paralela a la ribera a TREINTA (30) metros de la misma

hasta el lado Este del camino de ingreso al muelle, continuando en dirección

Este-Oeste hasta la calle Román Subiza (ex Rivadavia). Continúa en forma

paralela a calle Román Subiza hasta el alambrado que delimita el predio del

Elevador de Granos de la ex Junta Nacional de Granos, luego en dirección

Oeste-Este paralela al predio del Elevador de Granos hasta el portón de ingreso

a Playa de Cenizas, siguiendo en dirección Noreste-Sudeste hasta llegar al lado

Oeste del camino de ingreso al muelle, continuando en dirección Oeste-Este

hasta encontrarse con el muro de tierra armada y la ribera.

ANEXO III RESOLUCION GENERAL Nº 2248

PUERTO SIDERAR

Ubicado en

terrenos pertenecientes a la firma SIDERAR S.A.I.C. la zona queda definida por

la poligonal imaginaria trazada desde el vértice Sudoeste del edificio donde

funciona el Destacamento Aduanero, hasta encontrarse con el espejo de agua, de

allí hacia el Este la ribera propiamente dicha hasta la última bita de amarre

del muelle de autodescarga. El límite Sudoeste queda definido por la línea

imaginaria que une la bita antedicha con el vértice Noreste de la Planta de Sinter, cerrando hacia el Oeste con la línea imaginaria que trazada por el frente

del mencionado edificio culmina en el punto de partida. Queda comprendido

dentro de la zona el lugar de descarga de los insumos a granel transportados

por la cinta.