Administración Federal de

Ingresos Públicos

IMPUESTOS

Resolución General 2140

Impuesto a las Ganancias.

Venta y reemplazo de bienes muebles e inmuebles. Procedimiento de información.

Resolución General Nº 2278 (DGI). Su sustitución. Texto actualizado.

Bs. As., 6/10/2006

VISTO la Resolución General Nº 2278 (DGI), y

CONSIDERANDO:

Que la citada norma dispuso un

procedimiento a observar por los sujetos que ejerzan la opción de reemplazo de

bienes prevista en el Artículo 67 de la Ley de Impuesto a las Ganancias, texto

ordenado en 1997 y sus modificaciones.

Que esta Administración Federal

tiene el objetivo permanente de facilitar a los contribuyentes y responsables

el cumplimiento de sus obligaciones, así como la tramitación de las solicitudes

que interpongan, mediante el perfeccionamiento de los servicios que brinda.

Que en línea con dicho objetivo

resulta aconsejable sustituir la citada norma, estableciendo un procedimiento

mediante la utilización de los sistemas informáticos con que cuenta este

Organismo, a fin de la generación de la información y la transmisión

electrónica vía "Internet" a través del sitio "web"

institucional.

Que han tomado la intervención

que les compete la Dirección de Legislación y las Subdirecciones Generales de

Fiscalización, de Recaudación, de Sistemas y Telecomunicaciones, de Técnico

Legal Impositiva y de Asuntos Jurídicos, y la Dirección General Impositiva.

Que la presente se dicta en

ejercicio de las facultades conferidas por el Artículo 7º del Decreto Nº 618

del 10 de julio de 1997, su modificatorio y sus complementarios.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

RESUELVE:

Artículo 1º — Los contribuyentes que ejerzan la

opción de reemplazo de bienes, establecida por el Artículo 67 de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones, deberán

comunicarla a este Organismo, ingresando con clave fiscal al servicio

"Transferencia de Inmuebles" disponible en el sitio "web"

institucional (http://www.afip.gov.ar), conforme a lo dispuesto por la Resolución General Nº 1345, sus modificatorias y complementaria.

Como constancia de la

transacción realizada el sistema emitirá un acuse de recibo.

Art. 2º — Una vez efectuada la comunicación, el

solicitante obtendrá en el servicio señalado en el artículo anterior, un

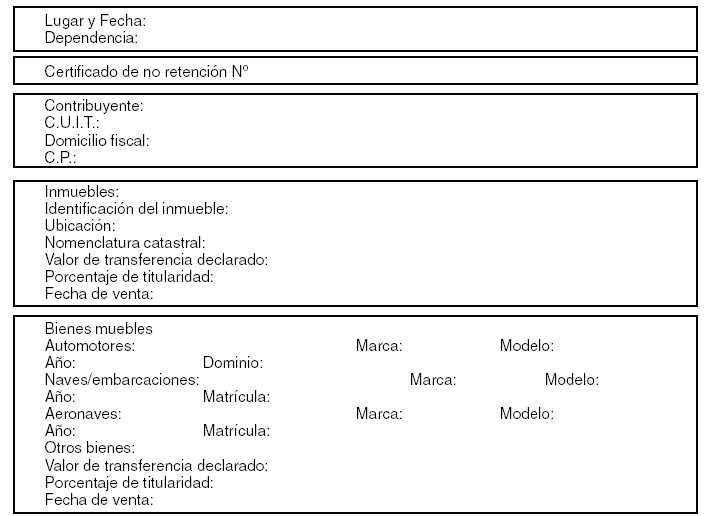

"certificado de no retención", cuyo modelo se consigna en el Anexo de

la presente, que tendrá para cada caso, el destino que se indica:

a) De tratarse de transferencia

de inmuebles: deberá ser exhibido al escribano interviniente en la operación de

venta, conforme lo prevé el Artículo 24 inciso b) de la Resolución General Nº 2139.

El escribano actuante, ante la

falta de presentación del citado certificado, practicará la retención del

gravamen, sin considerar suma alguna en concepto de opción.

b) De tratarse de bienes

muebles: deberá ser conservado en archivo a disposición de este Organismo

juntamente con la documentación respaldatoria respectiva.

Art. 3º — Los responsables señalados en el

Artículo 1º deberán, asimismo, informar sobre el cumplimiento que oportunamente

den a la obligación de adquirir o, en su caso, iniciar la construcción del o de

los bienes de reemplazo, mediante comunicación a esta Administración Federal a

través del procedimiento dispuesto en el citado artículo, dentro de los plazos

que otorgan los Artículos 67 de la ley del gravamen y 96 de su Decreto

Reglamentario.

Cuando el bien de reemplazo

fuera un inmueble a construir, corresponderá que los responsables comuniquen de

la forma indicada y dentro del plazo de CUATRO (4) años, que establece el

Artículo 96 de la citada reglamentación, los datos relativos a la finalización

de la construcción.

Art. 4º — Cuando los bienes de reemplazo se

hubieran adquirido o, en su caso, se hubiera iniciado la construcción con

anterioridad a la venta de los bienes reemplazados, también podrá ejercerse la

opción siempre que entre ambas operaciones no hubiera transcurrido un plazo

superior a UN (1) año.

En tal supuesto la comunicación

deberá efectuarse —mediante el procedimiento señalado en el Artículo 1º— al

vencimiento establecido para la presentación la declaración jurada anual,

correspondiente al ejercicio en que tenga lugar la adquisición de los bienes de

reemplazo.

Art. 5º — Cuando se produzca el incumplimiento de

alguno de los plazos o requisitos inherentes a la opción de reemplazo, deberá

procederse de acuerdo con lo indicado en el Artículo 96 del Decreto

Reglamentario de la ley del gravamen.

Art. 6º — Apruébase el Anexo que forma parte de

la presente.

Art. 7º — La presente resolución general entrará

en vigencia a partir del día 1 de noviembre de 2006, inclusive.

Art. 8º — Derógase la Resolución General Nº 2278 (DGI), a partir de la fecha prevista en el Artículo 7º, sin

perjuicio de su aplicación a los hechos y situaciones acaecidos durante su

vigencia.

Art. 9º — Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Alberto R. Abad.

ANEXO RESOLUCION GENERAL Nº 2140

CERTIFICADO DE NO RETENCION

IMPUESTO A LAS GANANCIAS ARTICULO 67 - RESOLUCION GENERAL Nº 2140

El contribuyente del epígrafe se

encuentra excluido del régimen de retención previsto por la Resolución General Nº 2139, respecto de la transferencia de los bienes cuyos datos

referenciales se encuentran detallados precedentemente, en razón de haber

ejercido la opción prevista en el Artículo 67 de la ley del gravamen.

Este certificado tendrá vigencia

durante el período comprendido entre los días .../.../... y .../.../..., ambos

inclusive.

El presente se expide sobre la

base de los datos declarados y aportados por el contribuyente, reservándose

esta Administración Federal, la facultad de disponer su caducidad en el momento

de comprobarse la inexactitud de los mismos y/o las circunstancias previstas al

efecto por la citada resolución general.

En cada oportunidad que

corresponda practicar una retención, de acuerdo con la normativa vigente, necesariamente

deberá corroborarse la autenticidad y vigencia del presente mediante la

consulta en el sitio "web" de este Organismo

(http://www.afip.gov.ar).