Administración Federal de

Ingresos Públicos

ADUANAS

Resolución General 2010

Importación. Informatización

de la declaración de los elementos relativos al Valor en Aduana.

Bs. As., 7/3/2006

VISTO la Actuación SIGEA Nº 10086-64-2005 del registro de esta Administración Federal, la Resolución General Nº 1907, la cual establece el procedimiento a seguir para la determinación

del Valor en Aduana de la mercadería importada, la Resolución Nº 3748 (ANA) del 29 de diciembre de 1994 y su modificatoria, que aprobó el

formulario relativo a la Declaración del Valor en Aduana (Formulario OM

1993/1-A), y la Nota Externa Nº 1/05 (DGA), y

CONSIDERANDO:

Que a efectos de perfeccionar la

informatización de los procedimientos relacionados con la determinación del

Valor en Aduana se estimó conveniente, en esta etapa, disponer que el registro

y la oficialización de la Declaración del Valor en Aduana (Formulario OM

1993/1-A) se efectuará mediante transferencia electrónica de datos, vía

"Internet".

Que dicha medida permitirá

optimizar el registro de la citada declaración por parte de los operadores del

comercio exterior, reducir la utilización de formularios preimpresos de llenado

manual y brindar la información necesaria para un adecuado y oportuno control

del valor de las mercaderías importadas.

Que a su vez, cabe unificar en

un solo cuerpo normativo los procedimientos relativos a la informatización de la Declaración del Valor en Aduana.

Que han tomado la intervención que

les compete la Dirección de Legislación y las Subdirecciones Generales Técnico

Legal Aduanera, de Control Aduanero, de Recaudación, de Sistemas y

Telecomunicaciones y de Asuntos Jurídicos.

Que la presente se dicta en uso

de las facultades conferidas por el artículo 7º del Decreto Nº 618, del 10 de

julio de 1997, su modificatorio y sus complementarios.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

RESUELVE:

Artículo 1º —Apruébanse los procedimientos inherentes

a la informatización de la declaración de los elementos relativos al Valor en

Aduana, los cuales se consignan en los siguientes Anexos, que forman parte de

la presente:

a) Anexo I "Indice

Temático".

b) Anexo II "Procedimiento

de Registro de la Declaración del Valor en Aduana en el Sistema Informático

MARIA (SIM)".

c) Anexo III "Procedimiento

de Registro de la Declaración del Valor en Aduana a través de la Web".

d) Anexo IV "Subregímenes

Alcanzados".

e) Anexo V "Cuadro

Explicativo".

Art. 2º — La Dirección de Gestión del Riesgo, dependiente de la Subdirección General de Control Aduanero, a través de su

Departamento Gestión Estratégica de Valor actualizará en forma periódica el

Anexo IV "Subregímenes Alcanzados", de acuerdo con las altas y bajas

que se efectuen a partir de la vigencia de la presente.

Art. 3º — Facúltase a la Dirección General de Aduanas y a la Dirección de Programas y Normas de Procedimientos

Aduaneros de la Subdirección General de Recaudación a dictar las instrucciones

complementarias necesarias para la implementación de esta resolución general.

Art. 4º — Las disposiciones de la presente

entrarán en vigencia a partir de los TREINTA (30) días corridos posteriores al

de su publicación en el Boletín Oficial.

Art. 5º — Déjase sin efecto la Nota Externa Nº 1/05 (DGA).

Art. 6º — Regístrese. Dése a la Dirección Nacional del Registro Oficial para su publicación y publíquese en el Boletín de la Dirección General de Aduanas. Remítase copia al Ministerio de Economía y Producción, al Grupo

Mercado Común —Sección Nacional—, a la Secretaría Administrativa de la ALADI (Montevideo R.O.U.), a la Secretaría del Convenio Multilateral sobre Cooperación y Asistencia Mutua entre las

Direcciones de Aduanas de América Latina, España y Portugal (México D.F.).

Cumplido, archívese. — Alberto R. Abad.

ANEXO I RESOLUCION GENERAL Nº 2010

INDICE TEMATICO

ANEXO II - PROCEDIMIENTO DE

REGISTRO DE LA DECLARACION DEL VALOR EN ADUANA EN EL SISTEMA INFORMATICO MARIA

(SIM)

ANEXO III - PROCEDIMIENTO DE

REGISTRO DE LA DECLARACION DEL VALOR EN ADUANA A TRAVES DE LA "WEB"

ANEXO IV - SUBREGIMENES

ALCANZADOS

ANEXO V - CUADRO EXPLICATIVO

ANEXO II RESOLUCION GENERAL Nº 2010

PROCEDIMIENTO DE REGISTRO DE LA DECLARACION DEL VALOR EN ADUANA EN EL SISTEMA INFORMATICO MARIA (SIM)

1. REGISTRO DE LA DECLARACION DEL VALOR EN ADUANA EN EL SIM

1.1 Para las destinaciones de

importación indicadas en el Anexo IV de la presente, el declarante mediante la

utilización del KIT MARIA deberá registrar la declaración de los elementos

relativos al Valor en Aduana.

1.2 Luego del ingreso de los

datos que componen la destinación de que se trate, el sistema solicitará -a

nivel de presupuesto general- que el declarante conteste por "Si" o

por "No", la siguiente pregunta: "La presente destinación

involucra a varios vendedores".

2. OPERACIONES QUE INVOLUCREN A

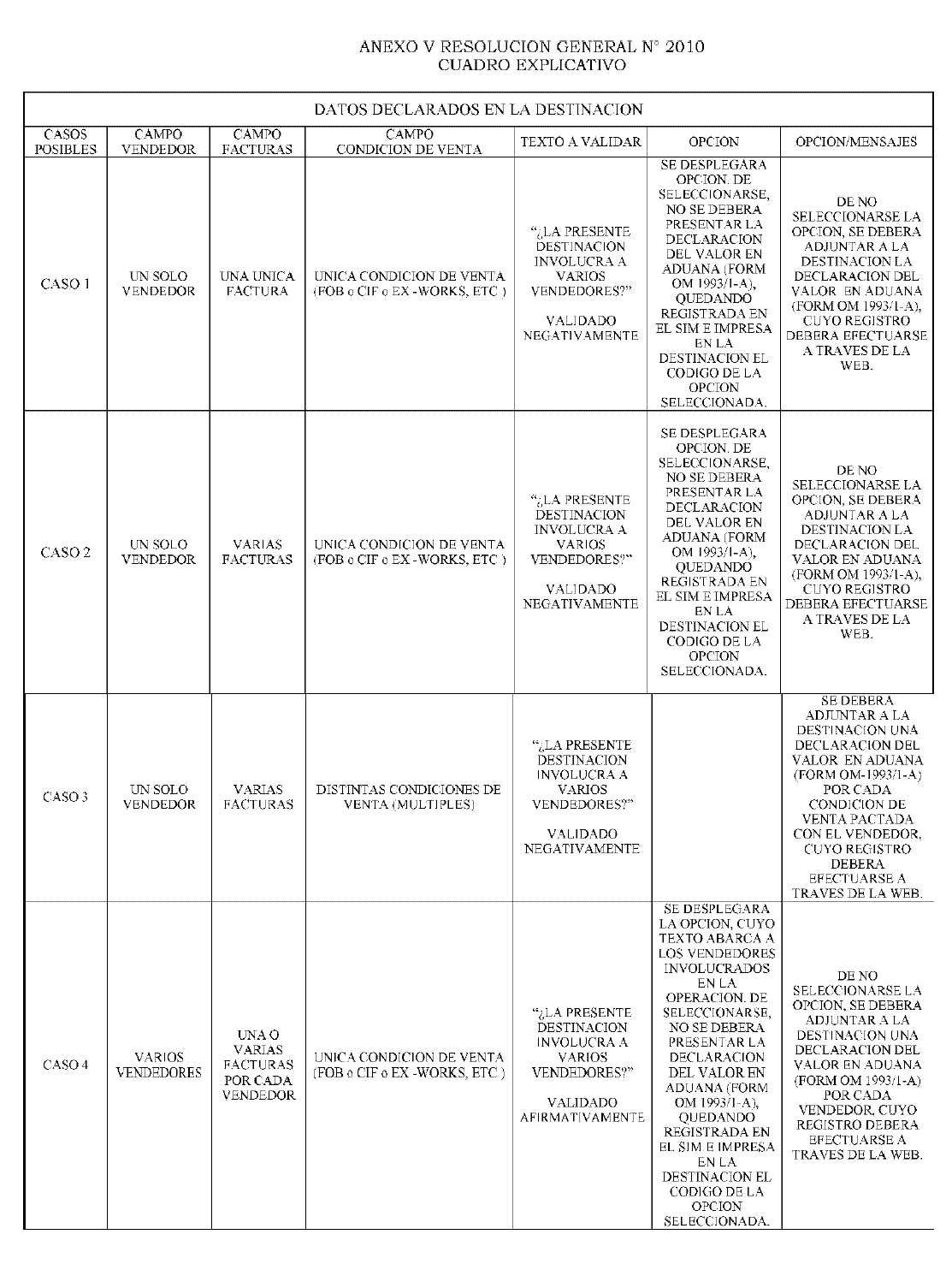

UN UNICO VENDEDOR

2.1 Cuando se trate de una

operación comercial que involucra a un único vendedor, el declarante deberá

contestar negativamente la pregunta descripta en el punto 1.2 precedente.

Efectuada tal declaración el sistema solicitará:

2.1.1 La declaración de los

elementos relativos al Valor en Aduana mediante la "Opción" que se

detalla a continuación, siempre que se haya declarado a nivel de carátula, en

la solapa "Montos", en el campo "Condición de Venta", una

única condición de venta (Ejemplo: FOB o CIF o Ex Works, etc).

"No debo presentar la Declaración del Valor en Aduana (Formulario OM 1993/1-A) teniendo en cuenta que mi respuesta

es negativa a cada una de las siguientes preguntas y no declaro ajustes a

incluir y/o deducir.

1) ¿Hay descuentos no indicados?

2) ¿El precio es revisable?

3) ¿Existe resolución aduanera

relativa a los ítems señalados en los puntos 5 a 9?

4) ¿El embarque es escalonado?

5) ¿El comprador y el vendedor

están vinculados en los términos del artículo 15, párrafo 4 del Acuerdo?

6) ¿Existen restricciones para

la cesión o utilización de las mercaderías por el comprador, distintas de las

que:

- impongan o exijan la ley o las

autoridades de los Estados Partes del MERCOSUR?

- limiten la zona geográfica

donde puedan revenderse las mercaderías?

- no afecten sensiblemente al

valor de las mercaderías?

7) ¿Dependen la venta o el

precio de condiciones o contraprestaciones cuyo valor no pueda determinarse con

relación a las mercaderías a valorar?

8) ¿Existen cánones y derechos

de licencia relativos a las mercaderías importadas que el comprador este

obligado a pagar, directa o indirectamente como condición de venta?

9) ¿La venta está condicionada

por un acuerdo en los términos del cual, una parte del producto de cualquier

reventa, cesión o utilización posterior de las mercaderías, revierta directa o

indirectamente al vendedor?

10) ¿Existen pagos indirectos?

11) ¿Existen comisiones, excepto

las de compra, corretajes y envases y embalajes?

12) ¿Existen bienes y servicios

suministrados por el comprador gratuitamente o a precio reducido utilizados en

la producción y venta para la exportación de mercaderías importadas?

13) ¿Existe un producto de cualquier

reventa, cesión o utilización posterior que revierta al vendedor?

14) ¿Existen intereses por

financiación?

15) ¿Existen gastos relativos a

trabajos de construcción, instalación, montaje, mantenimiento o asistencia

técnica realizados después de la importación siempre que se distingan del

precio pagado o por pagar?

16) ¿Existen derechos y demás

tributos a pagar como consecuencia de la importación o de la venta de las

mercaderías, siempre que se distingan del precio realmente pagado o por pagar?

17) ¿Existen gastos de carga,

descarga y manipulación ocasionados por el transporte de las mercaderías

importadas hasta el punto o lugar de importación discriminados en la

documentación complementaria?

La presente tiene el carácter de

declaración jurada del importador y cualquier omisión de información o

información distinta de la operación real que causen perjuicio fiscal o

cambiario será penalizada conforme a la legislación vigente en la

materia."

La selección de la referida

"Opción" determinará que no se deba adjuntar a la destinación la Declaración del Valor en Aduana (Formulario OM 1993/1-A), al quedar registrada en el SIM e

impresa en la destinación, la declaración de valor efectuada mediante el código

de dicha "Opción".

En caso contrario, el sistema

mediante un mensaje, informará al declarante la exigencia de adjuntar a la

destinación la Declaración del Valor en Aduana (Formulario OM 1993/1-A), la que

deberá efectuarse mediante transferencia electrónica de datos, vía

"Internet". Para ello se deberá observar el procedimiento indicado en

el Anexo III de la presente.

2.1.2 Cuando se haya declarado a

nivel de carátula, en la solapa "Montos", en el campo "Condición

de Venta", la opción "Multiples", por haber sido pactada con el

vendedor la operación comercial bajo distintas condiciones de venta, el sistema

mediante un mensaje, informará al declarante, la exigencia de adjuntar a la

destinación una Declaración del Valor en Aduana (Formulario OM 1993/1-A), por

cada condición de venta pactada, la que deberá efectuarse mediante

transferencia electrónica de datos, vía "Internet". A tal fin, se

deberá observar el procedimiento indicado en el Anexo III de la presente.

3. OPERACIONES QUE INVOLUCREN A

VARIOS VENDEDORES

3.1 A fin de indicar que se trata de una operación comercial

que involucra a varios vendedores, el declarante deberá contestar

afirmativamente la pregunta descripta en el punto 1.2 de este Anexo. Efectuada

tal declaración el sistema solicitará:

3.1.1 La declaración de los

elementos relativos al Valor en Aduana mediante la "Opción" que se

detalla a continuación, siempre que se haya declarado a nivel de carátula, en

la solapa "Montos", en el campo "Condición de Venta", una

única condición de venta (Ejemplo: FOB o CIF o Ex Works, etc).

"No debo presentar las

Declaraciones del Valor en Aduana (Formularios OM 1993/1-A) teniendo en cuenta

que para los distintos vendedores involucrados en la presente destinación mi

respuesta es negativa a cada una de las siguientes preguntas y no declaro

ajustes a incluir y/o deducir.

1) ¿Hay descuentos no indicados?

2) ¿El precio es revisable?

3) ¿Existe resolución aduanera

relativa a los ítems señalados en los puntos 5 a 9?

4) ¿El embarque es escalonado?

5) ¿El comprador y el vendedor

están vinculados en los términos del artículo 15, párrafo 4 del Acuerdo?

6) ¿Existen restricciones para

la cesión o utilización de las mercaderías por el comprador, distintas de las

que:

- impongan o exijan la ley o las

autoridades de los Estados Partes del MERCOSUR?

- limiten la zona geográfica

donde puedan revenderse las mercaderías?

- no afecten sensiblemente al

valor de las mercaderías?

7) ¿Dependen la venta o el

precio de condiciones o contraprestaciones cuyo valor no pueda determinarse con

relación a las mercaderías a valorar?

8) ¿Existen cánones y derechos

de licencia relativos a las mercaderías importadas que el comprador este

obligado a pagar, directa o indirectamente como condición de venta?

9) ¿La venta está condicionada

por un acuerdo en los términos del cual, una parte del producto de cualquier reventa,

cesión o utilización posterior de las mercaderías, revierta directa o

indirectamente al vendedor?

10) ¿Existen pagos indirectos?

11) ¿Existen comisiones, excepto

las de compra, corretajes y envases y embalajes?

12) ¿Existen bienes y servicios

suministrados por el comprador gratuitamente o a precio reducido utilizados en

la producción y venta para la exportación de mercaderías importadas?

13) ¿Existe un producto de

cualquier reventa, cesión o utilización posterior que revierta al vendedor?

14) ¿Existen intereses por

financiación?

15) ¿Existen gastos relativos a

trabajos de construcción, instalación, montaje, mantenimiento o asistencia

técnica realizados después de la importación siempre que se distingan del

precio pagado o por pagar?

16) ¿Existen derechos y demás

tributos a pagar como consecuencia de la importación o de la venta de las

mercaderías, siempre que se distingan del precio realmente pagado o por pagar?

17) ¿Existen gastos de carga,

descarga y manipulación ocasionados por el transporte de las mercaderías

importadas hasta el punto o lugar de importación discriminados en la

documentación complementaria?

La presente tiene el carácter de

declaración jurada del importador y cualquier omisión de información o

información distinta de la operación real que causen perjuicio fiscal o

cambiario será penalizada conforme a la legislación vigente en la

materia.".

La selección de la aludida

"Opción" determinará que no se deba adjuntar a la destinación la Declaración del Valor en Aduana (Formulario OM 1993/1- A), al quedar registrada en el SIM e

impresa en la destinación, la declaración de valor de cada uno de los

vendedores involucrados en la operación comercial, mediante el código de dicha

"Opción".

En caso contrario, el sistema

mediante un mensaje informará al declarante, la exigencia de adjuntar a la

destinación la Declaración del Valor en Aduana (Formulario OM 1993/1-A) por

cada vendedor, la que deberá efectuarse mediante transferencia electrónica de

datos, vía "Internet". Para ello, se deberá observar el procedimiento

dispuesto en el Anexo III de la presente.

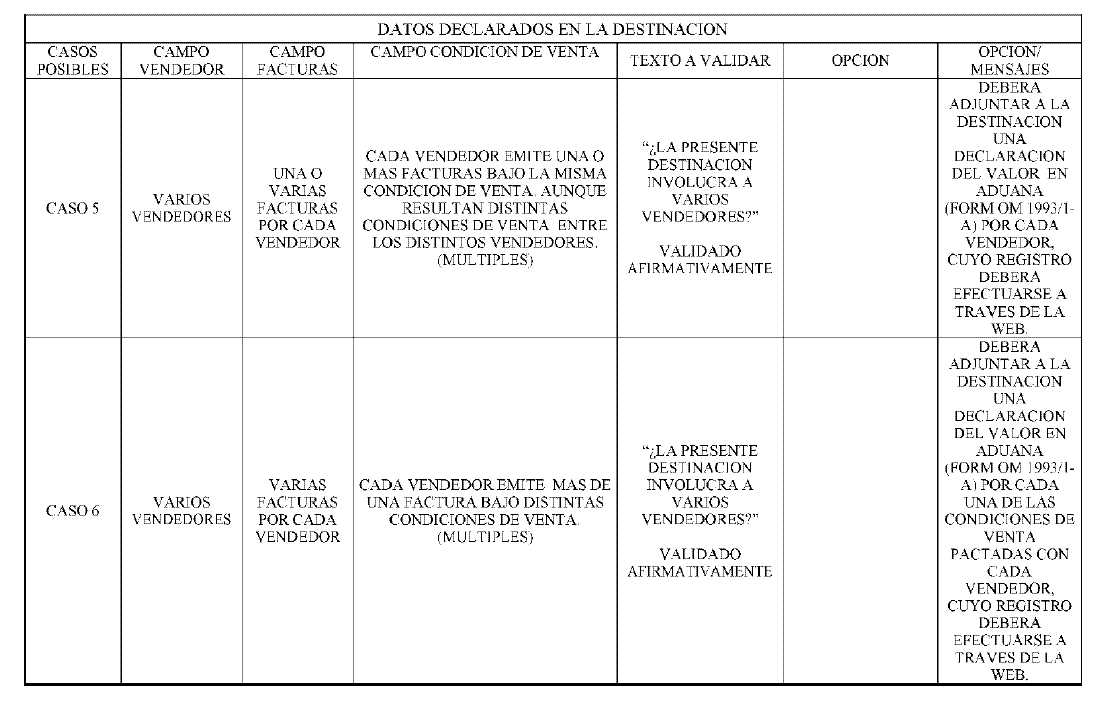

3.1.2 Cuando se haya declarado a

nivel de carátula en la solapa "Montos" en el campo "Condición

de Venta", la opción "Multiples", por haber sido pactada la

operación comercial con cada vendedor bajo condiciónes de venta distintas entre

si, el sistema mediante un mensaje informará al declarante, la exigencia de

adjuntar a la destinación una Declaración del Valor en Aduana (Formulario OM

1993/1-A) por cada vendedor, la que deberá efectuarse mediante transferencia

electrónica de datos, vía "Interenet". A tal fin, se deberá observar

el procedimiento indicado en el Anexo III de la presente.

3.1.3 En el caso de que se haya

declarado a nivel de carátula en la solapa "Montos" en el campo

"Condición de Venta", la opción "Multiples", por haber sido

pactada la operación comercial con cada vendedor bajo condiciones de venta

distintas entre si y, a su vez, con alguno/s de los vendedores involucrados se

haya pactado la operación bajo distintas condiciones de venta, el sistema

mediante un mensaje informará al declarante, la exigencia de adjuntar a la

destinación una Declaración del Valor en Aduana (Formulario OM 1993/1-A) por

cada vendedor. En caso que alguno/s de los vendedores haya emitido, a su vez, más

de una factura en distintas condiciones de venta, deberá adjuntar a la

destinación una Declaración del Valor en Aduana (Formulario OM 1993/1-A) por

cada una de las condiciones de venta pactadas. Tales declaraciones deberán

efectuarse mediante transferencia electrónica de datos, vía

"Internet", siguiendo el procedimiento indicado en el Anexo III de la

presente.

4. EXIGENCIA DE LA DECLARACION DEL VALOR EN ADUANA

La Declaración del Valor en Aduana (Formulario OM

1993/1-A) será exigida a nivel de Presupuesto Carátula, como documento a

presentar a la oficialización de la destinación. A efectos de declarar su

presencia, el declarante procederá en la mencionada pantalla a completar los

campos "Presencia" con el indicador "S" y "Referencia"

con el texto "Se Adjunta".

5. MODALIDAD DE REGISTRO DEL

DETALLE DE FACTURAS EN EL SIM

Para que las facturas declaradas

en la destinación de importación estén en condiciones de ser asociadas al

momento de efectuarse la Declaración del Valor en Aduana (Formulario OM

1993/1-A), mediante transferencia electrónica de datos, vía

"Internet", el declarante deberá realizar su registro en el SIM, a

nivel de carátula, en la solapa "Facturas", declarando en el campo

"Número de Factura", uno por uno el número de las facturas

correspondientes a la destinación.

6. PLAN ALTERNATIVO

Para situaciones en las que el

Sistema Informático María (SIM) se encuentre fuera de servicio, el aplicativo

alternativo de registración, será el Sistema SIDIN-DUA, implementado mediante

Resolución General Nº 451, debiéndose adjuntar, integrado en forma manual, en

las destinaciones de importación indicadas en el Anexo IV de la presente, la Declaración del Valor en Aduana (Formulario OM 1993/1-A), actualmente en uso y que fuera

aprobado por Resolución Nº 3748 (ANA) del 29 de diciembre de 1994 y su

modificatoria.

ANEXO III RESOLUCION GENERAL Nº 2010

PROCEDIMIENTO DE REGISTRO DE LA DECLARACION DEL VALOR EN ADUANA A TRAVES DE LA "WEB"

1. GENERALIDADES

Se podrá acceder a la gestión

para la Declaración del Valor en Aduana (Formulario OM 1993/1-A), desde la

página "web" institucional de esta Administración Federal

(http://www.afip.gov.ar).

Es condición para efectuar el

registro y oficialización de la Declaración del Valor en Aduana (Formulario OM

1993/1-A), poseer "Clave Fiscal".

Si el declarante no contara con

"Clave Fiscal", deberá obtenerla previamente conforme al

procedimiento previsto en la Resolución General Nº 1345, sus modificatorias y sus complementarias.

En tanto, que aquel que ya

contara con "Clave Fiscal" habilitada, podrá ingresar al sistema sin

generar una nueva clave.

En cualquiera de los casos

anteriores, luego deberá adherir a los servicios de Declaración del Valor en

Aduana (Formulario OM 1993/1-A), registrándose a través del Módulo Modificación

de su Perfil / opción Alta a Distintos Sistemas.

2. ACCESO DESDE EL SITIO WEB DE LA AFIP

Para acceder a la Declaración del Valor en Aduana (Formulario OM 1993/1-A), el declarante deberá acceder a la

página "web" institucional de esta Administración Federal

(http://www.afip.gov.ar). Luego de ello, deberá seleccionar la pestaña

"Clave Fiscal", que se encuentra en la ventana inicial de dicho

sitio.

Se contará con dos servicios:

a) Registro de la Declaración del Valor en Aduana (Formulario OM 1993/1-A), que podrá ser efectuada por el

despachante de aduana, el importador, sus apoderados generales o personas

autorizadas a ello, y que estén asociados a los operadores del comercio

exterior que correspondan a la destinación de importación en trato.

En esta etapa se ingresarán los

datos hasta dejarlos en estado validado (En Curso).

b) Oficialización de la Declaración del Valor en Aduana (Formulario OM 1993/1-A), que podrá ser efectuada por el

despachante de aduana o el importador que correspondan a la destinación de

importación en trato y que se encuentren inscriptos en el respectivo registro

de la Dirección General de Aduanas.

En esta etapa se efectuará la

impresión definitiva de los Formularios oficializados junto con los códigos de

seguridad, necesarios para efectuar la Presentación de la Destinación de Importación.

3. INFORMACION SOBRE EL USO DE LA APLICACIÓN

Accediendo al botón de función

"Manual del Usuario", el declarante podrá ingresar al Manual de la Declaración del Valor en Aduana (Formulario OM 1993/1-A) en el cual se describe la

funcionalidad y operatoria del sistema, con el objeto de facilitar la

interacción con el mismo y el registro de dicha declaración.

4. VINCULACION ENTRE LOS DATOS

DEL OM-1993 A SIM Y EL OM 1993/1-A

4.1 VALOR DECLARADO, Campo 27

del Formulario OM 1993/1-A

El Valor Declarado (A+B-C),

Campo 27 de la Declaración del Valor en Aduana (Formulario OM 1993/1-A), o en

su defecto, la suma del campo mencionado de todas las Declaraciones del Valor

en Aduana declaradas para una destinación, deberá ser igual al Valor en Aduana

de la destinación convertido en pesos (al tipo de cambio de cuarenta y ocho

(48) horas hábiles anteriores a la fecha de oficialización), con una tolerancia

de CINCUENTA CENTAVOS DE PESO ($ 0,50) en más o en menos.

4.2 MONEDAS

Los códigos de monedas

declarados en los campos "A. Base de Calculo", "B. Adiciones:

Importes no Incluidos en A" y "C. Deducciones: Importes Incluidos en

A" correspondientes a la Declaración del Valor en Aduana (Formulario OM

1993/1-A), deberán coincidir con los declarados en el OM-1993 A SIM para los valores correspondientes a FOB, FLETE y SEGURO.

4.3 ASOCIACION DE FACTURAS

Cuando sea imposible realizar al

momento de efectuar la Declaración del Valor en Aduana (Formulario OM 1993/1-A)

la asociación de las facturas a sus respectivos vendedores y condición de

venta, debido que al efectuar el registro en el SIM no se desagregaron

correctamente los números de facturas, el declarante deberá solicitar al

servicio aduanero mediante Multinota (OM-2241) la rectificación de los números

de facturas declarados en la destinación de importación.

Autorizada la rectificación por

el servicio aduanero, éste dispondrá de la transacción "Rectificación de

Factura Comercial" que permitirá rectificar los números de facturas

declarados en la destinación.

5. RECTIFICACION, MODIFICACION O

AMPLIACION DE LA DECLARACION DEL VALOR EN ADUANA

El declarante podrá manifestar

ante el servicio aduanero la necesidad de rectificación, modificación o

ampliación de la Declaración del Valor en Aduana (Formulario OM 1993/1-A),

siempre que dicha declaración y la destinación de importación a la cual se

encuentra asociada se encuentren en estado oficializado.

La solicitud correspondiente

será realizada mediante Multinota (OM-2241), debiéndose adjuntar toda aquella

documentación que permita acreditar la situación planteada. Una vez autorizada

por el servicio aduanero, éste dispondrá de la transacción "Reversa de

Oficialización de Formularios de Valor", a fin de revertir el estado de la Declaración del Valor en Aduana (Formulario OM 1993/1-A) del estado "Oficializado"

al estado "En Curso", con el objeto que el declarante efectúe la

rectificación, modificación o ampliación solicitada.

Realizada la rectificación,

modificación o ampliación, al ejecutarse la oficialización de la Declaración del Valor en Aduana, el sistema asignará nuevos códigos de seguridad a dicha

declaración.

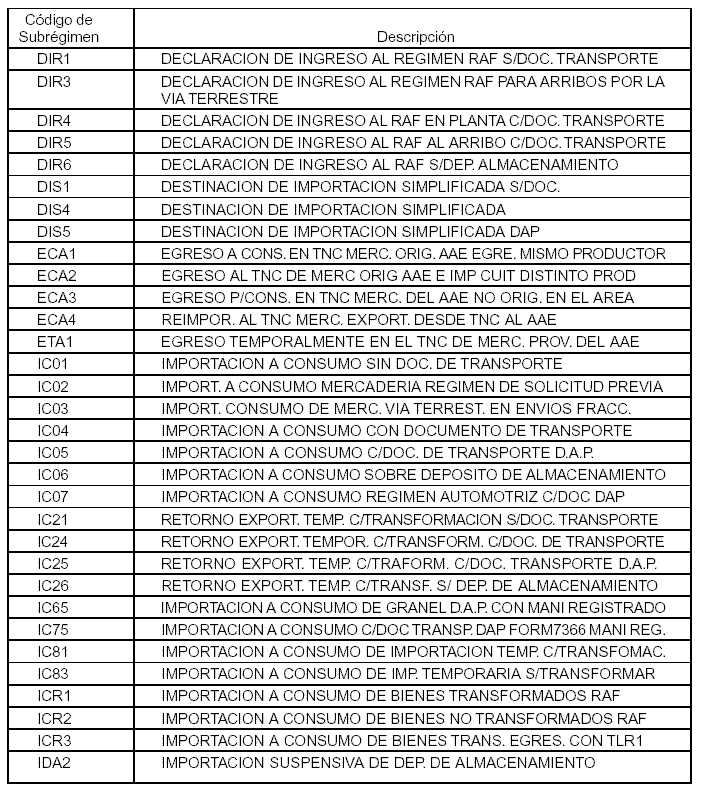

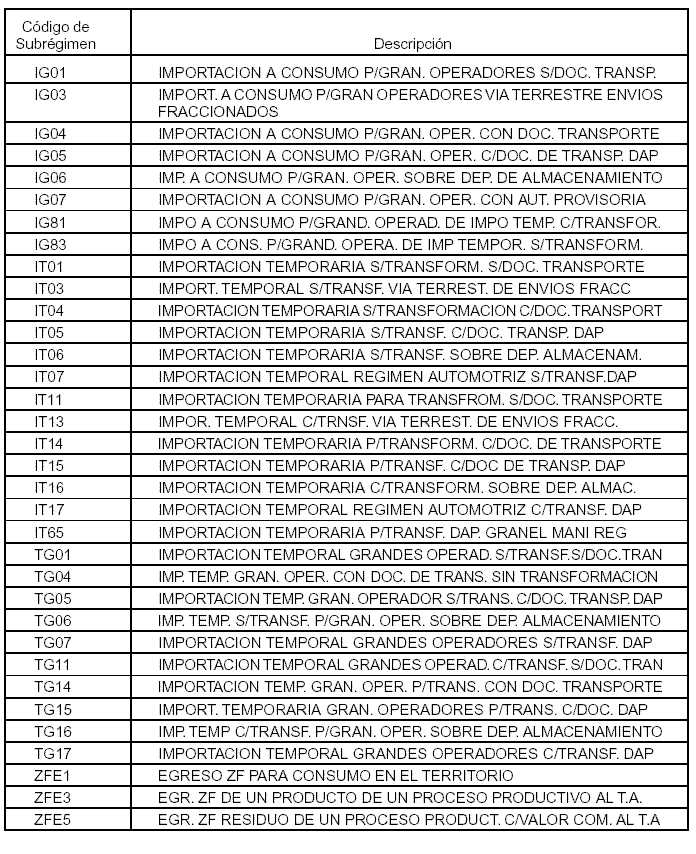

ANEXO IV RESOLUCION GENERAL Nº 2010

SUBREGIMENES ALCANZADOS