Administración Federal de

Ingresos Públicos

IMPUESTOS

Resolución General 1820

Impuesto sobre los

Combustibles Líquidos. Ley Nº 23.966, Título III de Impuesto sobre los

Combustibles Líquidos y el Gas Natural, texto ordenado en 1998 y sus

modificaciones. Ley Nº 25.870. Empresas de transporte automotor internacional

de carga. Impuesto sobre los combustibles líquidos contenido en las

adquisiciones de gasoil. Cómputo como pago a cuenta en el impuesto al valor

agregado. Solicitud de devolución del remanente. Resolución General Nº 1759. Su

modificación.

Bs. As., 24/1/2005

VISTO la Resolución General Nº 1759, y

CONSIDERANDO:

Que la resolución general del

visto establece los requisitos, plazos y demás condiciones que deberán observar

las empresas de transporte automotor internacional de carga, a efectos de

solicitar la devolución del saldo remanente de libre disponibilidad del

impuesto sobre los combustibles líquidos contenido en las adquisiciones de

gasoil, que no se hubiera podido computar como pago a cuenta, de acuerdo con lo

previsto en el segundo artículo incorporado a continuación del artículo 15 del

Capítulo III del Título III, de la Ley Nº 23.966 de Impuesto sobre los

Combustibles Líquidos y el Gas Natural, texto ordenado en 1998 y sus

modificaciones.

Que en virtud de la evaluación

efectuada, razones de administración tributaria hacen necesario adecuar el

procedimiento dispuesto para la devolución del referido saldo remanente, una

vez suscrito el convenio para cancelar deudas impositivas, de los recursos de

la seguridad social y/o aduaneras.

Que han tomado la intervención

que les compete las Direcciones de Legislación, de Asesoría Legal, de Asesoría

Técnica, de Programas y Normas de Fiscalización, de Programas y Normas de

Recaudación, de Programas y Normas de Procedimientos Aduaneros, de Informática

Tributaria y de Presupuesto y Finanzas.

Que la presente se dicta en

ejercicio de las facultades conferidas por el artículo 3º de la Ley Nº 25.870 y por el artículo 7º del Decreto Nº 618, de fecha 10 de julio de 1997, su

modificatorio y sus complementarios.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

RESUELVE:

Artículo 1º — Modifícase la Resolución General Nº 1759, en la forma que se indica a continuación:

- Sustitúyese el Anexo III

"CONVENIO PARA CANCELAR DEUDAS IMPOSITIVAS, DE LOS RECURSOS DE LA SEGURIDAD SOCIAL Y/O ADUANERAS", por el que se aprueba y forma parte de la presente

resolución general.

Art. 2º — Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Alberto R. Abad.

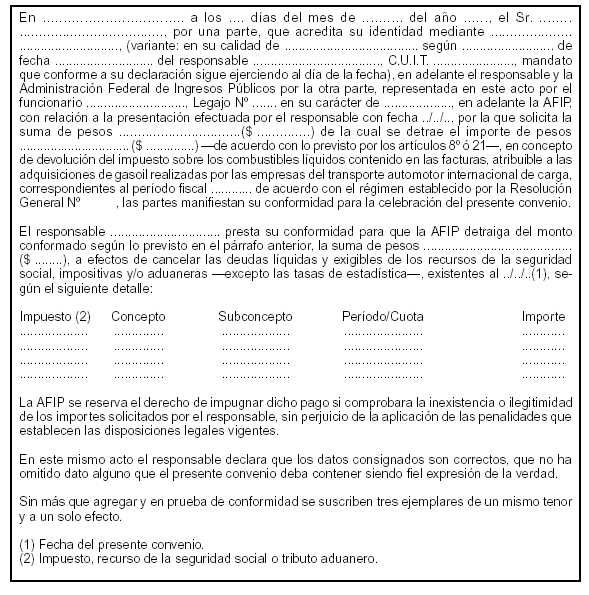

ANEXO III RESOLUCION GENERAL Nº 1759

(TEXTO SEGUN RESOLUCION GENERAL Nº 1820)

CONVENIO PARA CANCELAR DEUDAS IMPOSITIVAS, DE LOS RECURSOS DE LA SEGURIDAD SOCIAL Y/O ADUANERAS

1. A los fines dispuestos en el artículo 25 de la presente

resolución general, el responsable deberá suscribir un convenio que se ajustará

al modelo que se indica en este anexo, mediante el cual preste su conformidad

para que se detraiga del monto solicitado en concepto de devolución, el importe

de sus deudas líquidas y exigibles de los recursos de la seguridad social,

impositivas y/o aduaneras —excepto las tasas de estadística—, a efectos que

este organismo cancele en su nombre las existentes por tales conceptos a la

fecha de suscripción del convenio.

2. Antes de autorizar la

devolución -el área de este organismo interviniente en la tramitación de las

solicitudes-, citará al responsable para que suscriba el convenio a que se

refiere el punto precedente.

Suscrito de conformidad el

referido documento, deberá dejarse expresa constancia del mismo en el acto de

autorización mencionado en el párrafo anterior. El área interviniente, mediante

sus funcionarios competentes, imputará su importe a la cancelación total o

parcial, a nombre del responsable, de las deudas de los recursos de la

seguridad social, impositivas y/o aduaneras.

El saldo remanente no afectado,

será transferido a la cuenta bancaria correspondiente a la Clave Bancaria Uniforme (C.B.U.) declarada por el responsable.

MODELO DE CONVENIO