Instituto Nacional de

Vitivinicultura

VITIVINICULTURA

Resolución C.2/2005

Presentación de la

Declaración Jurada Trimestral de Despachos de Vinos Espumosos por parte de los

establecimientos inscriptos en el Registro de fábricas de vinos espumosos, espumantes,

champañas o champagnes que hasta el 1º de febrero de 2005 inclusive resultaban

obligados al pago del gravamen previsto en el Artículo 33 de la Ley Nº 24.674.

Mendoza, 29/3/2005

VISTO el Expediente N°

311-000120/2005-5, los Decretos Nros. 57 y 58, ambos de fecha 31 de enero de

2005 y publicados en el Boletín Oficial del día 1 de febrero de 2005, y

CONSIDERANDO:

Que por el primero de los

decretos referidos se ratifica el ACTA DE COMPROMISO PARA LLEVAR A CABO EL

PROGRAMA DE EXPANSION DEL SECTOR VITIVINICOLA, suscripta entre el MINISTERIO DE

ECONOMIA Y PRODUCCION y BODEGAS DE ARGENTINA A.C. con fecha 17 de enero de

2005.

Que por dicha Acta las

partes acuerdan incentivar las inversiones del sector vitivinícola y en

consecuencia mejorar su competitividad, la generación de empleo y las economías

regionales.

Que a tales fines ambas

partes asumen determinados compromisos: el MINISTERIO DE ECONOMIA Y PRODUCCION,

el de propiciar la suspensión del gravamen aplicable sobre el expendio de

champañas establecido en la Ley N° 24.674; BODEGAS DE ARGENTINA A.C., el de

realizar inversiones por una suma equivalente al CIENTO VEINTICINCO POR CIENTO

(125%) del monto del impuesto que deje de percibir el Estado como consecuencia

de su suspensión, durante el plazo de DIEZ (10) años contado a partir de la

fecha de publicación del Decreto ratificatorio del Acta suscripta.

Que consecuente con lo

antedicho, mediante el segundo de los decretos referidos se ha dejado sin

efecto el gravamen aludido precedentemente, teniendo efecto la medida para los

hechos imponibles que se perfeccionen a partir del día siguiente al de

publicación en el Boletín Oficial; esto es, a partir del día 2 de febrero de

2005.

Que con el fin de determinar

el monto que deja de percibir el Estado como consecuencia de la suspensión del

gravamen, el Acta mencionada determina que el INSTITUTO NACIONAL DE

VITIVINICULTURA debe requerir a los establecimientos que resultaban obligados

por el tributo un informe trimestral sobre los expendios de los productos

gravados por el mismo.

Que a este efecto deviene

necesario disponer el procedimiento, formas y medidas complementarias que

dichos establecimientos deberán cumplimentar en relación con los informes

trimestrales indicados.

Que Subgerencia de

Asuntos Jurídicos del INSTITUTO NACIONAL DE VITIVINICULTURA ha tomado la

intervención de su competencia.

Por ello, y en uso de las

facultades conferidas por las Leyes Nros. 14.878, 25.163 y los Decretos Nros.

1279/03, 1280/03 y 2053/04,

EL PRESIDENTE DEL

INSTITUTO NACIONAL DE VITIVINICULTURA

RESUELVE:

1° — Los establecimientos inscriptos

en el INSTITUTO NACIONAL DE VITIVINICULTURA en el Registro de "Fábricas de

vinos espumosos, espumantes, champañas o champagnes" que hasta el día 1 de

febrero de 2005 inclusive resultaban obligadas al pago del gravamen establecido

por el Artículo 33 de la Ley N° 24.674 (Ley de Impuestos Internos), deberán

cumplimentar la "Declaración Jurada Trimestral de Despachos de Vinos

Espumosos" que como Anexo forma parte de la presente resolución,

considerando a tal fin el respectivo Instructivo.

2° — El período trimestral

comprendido por cada Declaración Jurada será el trimestre calendario, con

excepción de la correspondiente al primer trimestre del corriente año, cuyo

período abarcará desde el día 2 de febrero de 2005 hasta el día 31 de marzo de

2005.

3° — El plazo para la presentación de

las Declaraciones Juradas vencerá el día 15 del mes siguiente al de

finalización del trimestre, o el primer día hábil posterior si éste fuere

inhábil.

4° — Las bodegas o establecimientos

que al 1 de febrero de 2005 no resultaban obligadas al pago del gravamen

establecido por el Artículo 33 de la Ley N° 24.674 (Ley de Impuestos Internos)

por no efectuar expendios de los productos alcanzados por el mismo, si en el

futuro lo hicieren, deberán cumplir la obligación establecida en el Punto 1° de

la presente a partir de la fecha en que dicho hecho se produjere.

5° — En relación con la obligación

establecida por la presente resolución son de aplicación el Artículo 24 bis de

la Ley N° 14.878 y normas concordantes.

6° — Regístrese, comuníquese,

publíquese, dése a la Dirección Nacional del Registro Oficial para su

publicación y cumplido, archívese. — Enrique L. Thomas.

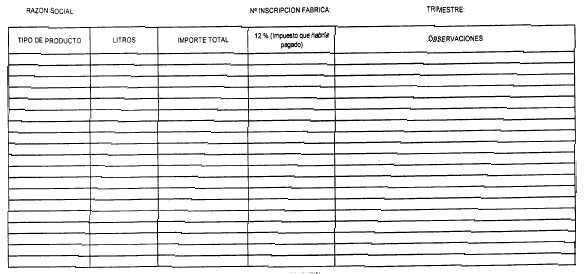

ANEXO A LA RESOLUCION N° C.2/05

DECLARACION JURADA TRIMESTRAL DE DESPACHOS DE VINOS

ESPUMOSOS

DECLARACION JURADA

TRIMESTRAL DE DESPACHOS DE VINOS ESPUMOSOS

LA DECLARANTE AFIRMA QUE

LOS DATOS CONSIGNADOS PRECEDENTEMENTE SON CORRECTOS Y QUE ESTA DECLARACION SE

HA CONFECCIONADO SIN OMITIR NI FALSEAR DATO ALGUNO QUE DEBA CONTENER, SIENDO

FIEL EXPRESION DE LA VERDAD, POR LO QUE REVISTE CARACTER DE DECLARACION JURADA.

............................................................................

FIRMA DEL TITULAR Y/O

APODERADO DEL ESTABLECIMIENTO

INSTRUCCIONES PARA EL LLENADO DEL ANEXO A LA RESOLUCION N°

C.2/05 "DECLARACION JURADA TRIMESTRAL DE DESPACHOS DE VINOS

ESPUMOSOS"

Este formulario, Modelo

Oficial, tendrá carácter de Declaración Jurada y será utilizado para comunicar

al INSTITUTO NACIONAL DE VITIVINICULTURA los despachos de los productos que se

encontraban alcanzados por el gravamen del Artículo 33 de la Ley N° 24.764 (Ley

de Impuestos Internos). El objeto sustancial de esta Declaración es reflejar el

importe que el responsable habría abonado en concepto de Impuesto Interno de no

mediar el Decreto N° 58 de fecha 31 de enero de 2005.

Deberá presentarse en la

dependencia jurisdiccional del organismo a la que pertenece el inscripto, por

duplicado, dándose a cada ejemplar el siguiente destino:

ORIGINAL: para el

INSTITUTO NACIONAL DE VITIVINICULTURA. La dependencia interviniente deberá

remitirlo a la Sede Central (Coordinación de Acciones Interinstitucionales para

la Fiscalización).

DUPLICADO: con la

constancia de recepción por parte de la dependencia interviniente será devuelto

al inscripto, el que deberá conservarlo por el término de CINCO (5) años, a los

efectos de eventuales verificaciones del organismo.

Se podrá confeccionar por

sistema computarizado, respetando estrictamente el Modelo Oficial.

1.- RAZON SOCIAL:

Se consignará la razón

social del establecimiento declarante.

2.- NUMERO INSCRIPCION

FABRICA:

Se indicará el número de

inscripción de la fábrica declarante.

3.- TRIMESTRE: Se

consignará para que quede constancia del período a que se refiere la

Declaración Jurada.

4.- TIPO DE PRODUCTO: Se

consignará el producto de acuerdo a la denominación que corresponda.

5.- LITROS: Se consignará

la cantidad de litros que, de conformidad con la Ley N° 24.764 (Ley de

Impuestos Internos), se encontraban alcanzados por el gravamen (ventas,

transferencias no onerosas, consumos de productos de propia elaboración, etc.).

6.- IMPORTE TOTAL: Se

consignará el importe total que, de conformidad con la Ley 24.764 (Ley de

Impuesto Interno) hubiera constituido la base imponible del gravamen.