Instituto Nacional de

Vitivinicultura

VITIVINICULTURA

Resolución C. 19/2005

Establécese que la

información sobre las inversiones a que se refiere el Acta de Compromiso para

Llevar a Cabo el Programa de Expansión del Sector Vitivinícola, suscripta entre

el Ministerio de Economía y Producción y Bodegas de Argentina A.C., deberá

proporcionarse con carácter de Declaración Jurada.

Mendoza, 19/7/2005

VISTO el Expediente Nº

311-000120/2005-5, el Decreto Nº 57 de fecha 31 de enero de 2005, y

CONSIDERANDO:

Que por dicho acto se

ratifica el ACTA DE COMPROMISO PARA LLEVAR A CABO EL PROGRAMA DE EXPANSION DEL

SECTOR VITIVINICOLA, suscripta en fecha 17 de enero de 2005 entre el MINISTERIO

DE ECONOMIA Y PRODUCCION, BODEGAS DE ARGENTINA A.C. y las empresas constituidas

como garantes del compromiso de inversiones asumido por esa asociación civil.

Que si bien por la

referida Acta se contemplan los aspectos sustanciales relativos a las

inversiones comprometidas, resultan necesarias ciertas precisiones y normas

complementarias al respecto.

Que a los efectos de la

verificación del cumplimiento de las obligaciones asumidas por BODEGAS DE

ARGENTINA A.C. y las empresas garantes, la aludida Acta prevé la intervención

de este Instituto.

Que de acuerdo con lo

expuesto corresponde que este Organismo defina las cuestiones referidas, como

así también los procedimientos y aspectos operativos pertinentes.

Que Subgerencia de

Asuntos Jurídicos ha tomado la intervención de su competencia.

Por ello, y en uso de las

facultades conferidas por las Leyes Nros. 14.878, 24.566 25.163 y los Decretos

Nros. 1279/03, 1280/03 y 2053/04.

EL PRESIDENTE DEL

INSTITUTO NACIONAL DE VITIVINICULTURA

RESUELVE:

1º — La información sobre las

inversiones a que refiere el ACTA DE COMPROMISO PARA LLEVAR A CABO EL PROGRAMA

DE EXPANSION DEL SECTOR VITIVINICOLA, suscripta en fecha 17 de enero de 2005

entre el MINISTERIO DE ECONOMIA Y PRODUCCION y BODEGAS DE ARGENTINA A.C.,

deberá proporcionarse, con carácter de Declaración Jurada, a través del

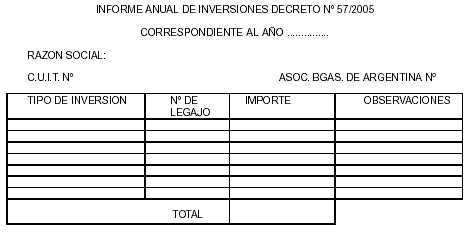

formulario "Informe Anual de Inversiones Decreto Nº 57/2005", de

acuerdo con el modelo y las aclaraciones e instrucciones que como Anexo forman

parte de la presente resolución.

2º — El período anual comprendido por

cada Informe será el año calendario, con excepción del correspondiente al año

2005, que abarcará desde el día 2 de febrero de 2005 hasta el día 31 de

diciembre de 2005. En consecuencia, las inversiones computables serán aquéllas

cuya factura o documento equivalente respaldatorio no sea de fecha anterior a

la primera de las indicadas precedentemente.

3º — El plazo para la presentación

del Informe correspondiente a cada año vencerá el último día hábil del mes

febrero del año siguiente.

4º — Sin perjuicio de lo establecido

en los puntos precedentes, con anterioridad al 20 de octubre de cada año las

empresas presentarán un informe parcial consignando las inversiones realizadas

durante el mismo hasta el 30 de setiembre. Dicho informe se formulará en la

misma forma y condiciones estipuladas para el informe anual, pudiendo prescindirse

de la intervención del auditor externo.

5º — Al solo efecto de posibilitar

las medidas de control a cargo de este Instituto, BODEGAS DE ARGENTINA A.C.

deberá informar al mismo mediante nota suscripta por sus representantes

legales, dentro de los SIETE (7) días hábiles a contar de la fecha de

publicación de la presente, la nómina de las empresas asociadas a esa

Organización. Asimismo, en igual forma a la referida, la mencionada asociación

deberá informar las altas y bajas que experimente dicha nómina dentro de los

SIETE (7) días hábiles de producidas.

6º — Regístrese, comuníquese,

publíquese, dése a la Dirección Nacional del Registro Oficial para su

publicación y cumplido, archívese. — Enrique L. Thomas.

ANEXO A LA RESOLUCION Nº C.19/05

El presente Informe tiene

carácter de Declaración Jurada, dejándose constancia que los datos consignados

en él son correctos y fiel expresión de la verdad.

|

TITULAR O REPRESENTANTE DE LA EMPRESA

|

AUDITOR EXTERNO

|

|

FIRMA Y SELLO

|

FIRMA Y SELLO

|

ACLARACIONES E INSTRUCCIONES PARA EL LLENADO DEL INFORME

ANUAL DE INVERSIONES DECRETO Nº 57/2005

1 — OBJETIVOS DEL

INFORME: Este formulario, Modelo Oficial, tendrá carácter de Declaración Jurada

y será utilizado por las empresas que deban hacerlo para informar las

inversiones realizadas que resultaren encuadradas en la Cláusula Cuarta del

ACTA DE COMPROMISO PARA LLEVAR A CABO EL PROGRAMA DE EXPANSION DEL SECTOR

VITIVINICOLA, suscripta entre el MINISTERIO DE ECONOMIA Y PRODUCCION y BODEGAS

DE ARGENTINA A.C. con fecha 17 de enero de 2005 y radicada mediante el Decreto

Nº 57 de fecha 31 de enero de 2005.

2 — CANTIDAD DE

EJEMPLARES: Deberán formularse CUATRO (4) ejemplares, los que tendrán el

siguiente destino final de acuerdo con el procedimiento que se indica más

adelante: UNO (1) para la empresa informante, UNO (1) para BODEGAS DE ARGENTINA

A.C., UNO (1) para el INSTITUTO NACIONAL DE VITIVINICULTURA y UNO (1) para la

SUBSECRETARIA DE POLITICA AGROPECUARIA Y ALIMENTOS de la SECRETARIA DE

AGRICULTURA, GANADERIA, PESCA Y ALIMENTOS del MINISTERIO DE ECONOMIA Y

PRODUCCION.

3 — PRESENTACION: De cada

Informe preparado, las empresas deberán remitir a BODEGAS DE ARGENTINA A.C.

TRES (3) ejemplares, los que serán presentados por ésta en el INSTITUTO

NACIONAL DE VITIVINICULTURA en el plazo establecido en el Punto 3º de la

Resolución de la que el presente instructivo forma parte. UNO (1) de esos

ejemplares, con la constancia de recepción por parte del Instituto, será

devuelto a la mencionada Asociación. Tanto este ejemplar, como el retenido por

la empresa informante, deberán conservarse por el término de CINCO (5) años. Asimismo,

cada Informe, en formato digital planilla de cálculo Excel, deberá remitirse

por correo electrónico a la dirección: decreto57_2005@inv.gov.ar.

4 — DATOS A CONSIGNAR:

Los datos a consignar en el formulario a que se refiere el presente Instructivo

son los siguientes:

a) AÑO: Se consignará el

año calendario al que corresponda el Informe.

b) RAZON SOCIAL: Se

indicará la denominación de la sociedad de conformidad con el respectivo

estatuto o contrato social; de tratarse de personas físicas o sociedades de

hecho, se indicarán apellido y nombres completos del titular o de los

componentes de la sociedad.

c) C.U.l.T. Nº: Se

indicará la Clave Unica de Identificación Tributaria asignada a la empresa por

la Administración Federal de Ingresos Públicos (A.F.l.P.).

d) ASOC. BGAS. DE

ARGENTINA Nº: Se consignará el número que corresponda a la empresa como

asociada de BODEGAS DE ARGENTINA A.C.

e) TIPO DE INVERSION: Las

inversiones realizadas se clasificarán en alguno de los tipos que se indican a

continuación:

I) Adquisición de bienes

de capital;

II) Desarrollo de viñedos

propios;

III) Desarrollo de

viñedos de terceros;

IV) Incorporación de

nuevas tecnologías,

V) Financiación de

proyectos de reconversión y modernización de viñedos;

VI) Ferias y promociones;

VII) Eventos en

embajadas, consulados y otras representaciones del país en el exterior.

En los casos en que cada

tipo de inversión comprenda proyectos, bienes o eventos independientes entre

sí, podrá optarse por proporcionar la información sobre cada tipo en forma

total en UN (1) único renglón o desagregada en DOS (2) o más renglones en

función de los proyectos, bienes, grupos de bienes o eventos que puedan

identificarse como independientes.

f) Nº DE LEGAJO: En

relación con la información consignada en cada renglón de acuerdo con lo

indicado en el apartado precedente, las empresas deberán contar con un legajo

conformado con los originales de las facturas o documentos equivalentes

respaldatorios, inicialados o firmados por el auditor externo. Dichos legajos

deberán numerarse en forma correlativa e incluirán un índice en el que se

detallarán los siguientes datos de las facturas o documentos equivalentes que

lo conforman: número, fecha, emisor e importe neto. En el caso en que una misma

factura o documento equivalente sirva de respaldo a información que corresponda

a más de un legajo, en aquéllos que no incluyan el original de la factura o

documento equivalente se archivará una fotocopia, indicándose en ésta el número

del legajo en la que se encuentra aquélla. Serán considerados como documentos

equivalentes los aceptados de tal manera por las normas de facturación

aprobadas por la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS (A.F.l.P.).

g) IMPORTE: Se computará

el importe neto total que resulte de las facturas o documentos equivalentes

respaldatorios de la inversión que se informa.

h) OBSERVACIONES: En los

casos en que se estime pertinente, se expondrán brevemente las aclaraciones,

ampliaciones, salvedades, comentarios, etc., que pudiere merecer la información

que se proporciona.

i) TITULAR O

REPRESENTANTE DE LA EMPRESA: Se consideran tales a aquellas personas que de

acuerdo con las normas legales vigentes cuentan con facultades para representar

y obligar a la empresa.

j) AUDITOR EXTERNO: El

auditor externo certificante debe ser el mismo profesional que en tal carácter

haya suscripto el Informe de Auditoría relativo a los estados contables de la

empresa correspondientes al último ejercicio cerrado con anterioridad al 31 de diciembre

de cada año. De no ser así, junto con el INFORME ANUAL DE INVERSIONES DECRETO

Nº 57/2005 se deberá adjuntar una nota suscripta por el Titular o Representante

de la empresa en la que se expongan las causas pertinentes.

5. INFORME DEL AUDITOR

EXTERNO: El informe a través del cual el auditor externo certifique las

inversiones realizadas, deberá incluir en forma expresa un párrafo en el que

deje constancia de que las mismas guardan relación con las previstas en la

Cláusula Cuarta del ACTA DE COMPROMISO PARA LLEVAR A CABO EL PROGRAMA DE

EXPANSION DEL SECTOR VITIVINICOLA ratificado por el Decreto Nº 57/2005 y que se

encuentran contabilizadas en los registros de la entidad e incluidas —o que

serán incluidas, en función de la fecha de cierre de ejercicio— en los estados

contables correspondientes. La firma del Auditor debe ser legalizada por el

Consejo Profesional de Ciencias Económicas de la jurisdicción en la que tenga

su domicilio social la entidad.