Secretaría de Energía

IMPUESTOS

Resolución 1835/2005

Gravamen establecido

por el Artículo 30 de la Ley Nº 15.336 y modificatorias. Créase el Padrón de

Agentes de Percepción responsables del pago de dicho gravamen, al cual todos

los Agentes Generadores y la Compañía Administradora del Mercado Mayorista

Eléctrico S.A. deberán proceder a inscribirse en un determinado plazo.

Bs. As., 22/11/2005

VISTO El Expediente Nº

S01:0286650/2005 del Registro del MINISTERIO DE PLANIFICACION FEDERAL,

INVERSION PUBLICA Y SERVICIOS, las Leyes Nº 11.682 y Nº 11.683 (t.o. en 1998 y

modificaciones), Nº 15.336, Nº 24.065, Nº 25.019, Nº 25.401, Nº 25.957, los

Decretos Nº 1398/92, Nº 186/95, Nº 1597/99 y las Resoluciones de la SECRETARIA

DE ENERGIA Nº 594/85, Nº 657/99, Nº 136/00, Nº 174/00, Nº 333/01 y Nº 905/05 y,

CONSIDERANDO:

Que el constante

crecimiento del MERCADO ELECTRICO MAYORISTA (MEM) y del MERCADO ELECTRICO MAYORISTA

DEL SISTEMA PATAGONICO (MEMSP) ha tornado obsoletas las normas de antigua data

que rigen para la declaración jurada e ingreso del impuesto creado por el

Artículo 30 de la Ley Nº 15.336.

Que la profusión de

normas a las que ha quedado sujeto el antedicho tributo hace necesario reunir

en forma clara y orgánica en un solo cuerpo normativo las obligaciones de los

Agentes de Percepción y los procedimientos para la determinación, rendición e

ingreso del gravamen.

Que por los Artículos 74

y 75 de la Ley Nº 25.401, incorporados a la Ley Complementaria Permanente de

Presupuesto Nº 11.672 (t.o. en 2005), se ampliaron las facultades de la

SECRETARIA DE ENERGIA como órgano de aplicación del tributo.

Que recientemente la Ley

Nº 25.957 introdujo un Coeficiente de Ajuste Trimestral (CAT) que hace

necesario reglar los aspectos formales de su presentación.

Que atento al volumen de

la recaudación del impuesto se hace necesario reestructurar los sistemas de

control a los efectos de propender a su efectiva fiscalización en la forma más

ágil posible.

Que se hace necesario

normalizar los instrumentos formales a presentar por los responsables del pago

a efectos de su procesamiento mediante sistemas informáticos.

Que la DIRECCION GENERAL

DE ASUNTOS JURIDICOS del MINISTERIO DE ECONOMIA Y PRODUCCION ha tomado la

intervención que le compete conforme lo establecido en el Artículo 9º del

Decreto Nº 1142 de fecha 26 de noviembre de 2003.

Que la presente norma se

dicta en uso de las facultades conferidas por las Leyes Nº 11.672 (t.o. en

2005) y Nº 11.683 (t.o. en 1998 y modificaciones), Nº 15.336, Nº 24.065, Nº

25.019, Nº 25.401 y Nº 25.957.

Por ello,

EL SECRETARIO DE ENERGIA

RESUELVE:

Artículo 1º — La presente resolución será de

aplicación para el gravamen establecido por el Artículo 30 de la Ley Nº 15.336;

con las modificaciones introducidas por el Artículo 70 de la Ley Nº 24.065; por

los Artículos 4º y 5º de la Ley Nº 25.019 y por los Artículos 74 y 75 de la Ley

Nº 25.401, incorporados a la Ley Complementaria Permanente de Presupuesto Nº

11.672 (t.o. en 2005), que se aplica en el ámbito del MERCADO ELECTRICO

MAYORISTA (MEM) y en el MERCADO ELECTRICO MAYORISTA DEL SISTEMA PATAGONICO

(MEMSP).

La mención que en la

presente resolución se haga a los conceptos "tributo",

"impuesto" o "gravamen" deberán considerarse como

sinónimos, para agilizar la referencia al gravamen referido en el párrafo

precedente.

Conforme ordena el

Artículo 75 de la Ley Nº 25.401, incorporado a la Ley Complementaria Permanente

de Presupuesto Nº 11.672 (t.o. en 2005), la SECRETARIA DE ENERGIA como

Autoridad de Aplicación del impuesto, aplicará en el ejercicio de sus

facultades de recaudación, verificación y control del tributo las normas y

procedimientos establecidos en la Ley Nº 11.683 (t.o. en 1998 y modificaciones).

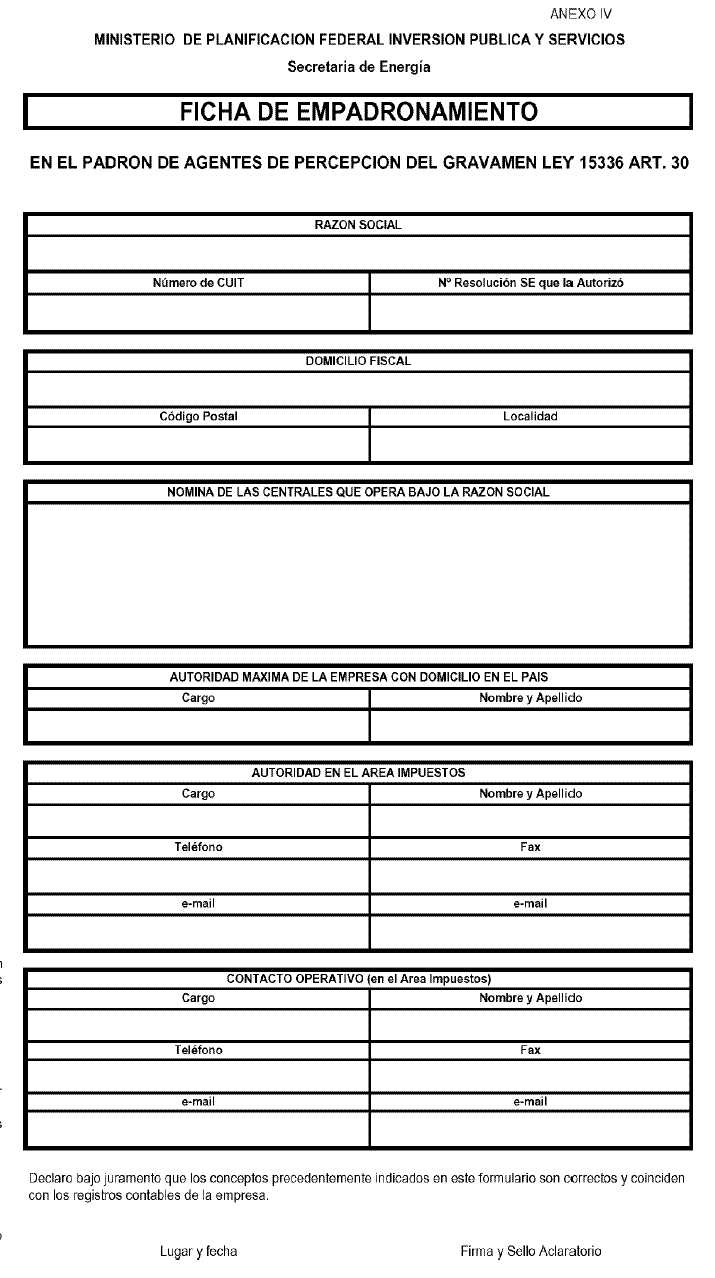

Art. 2º — Crease el Padrón de Agentes de

Percepción responsables del pago del gravamen dispuesto por el Artículo 30 de

la Ley Nº 15.336 y sus modificatorias, al cual todos los Agentes Generadores

autorizados en el MERCADO ELECTRICO MAYORISTA (MEM) y en el MERCADO ELECTRICO

MAYORISTA DEL SISTEMA PATAGONICO (MEMSP) a la fecha de publicación de la

presente resolución y la COMPAÑIA ADMINISTRADORA DEL MERCADO MAYORISTA

ELECTRICO SOCIEDAD ANONIMA (CAMMESA) deberán proceder a inscribirse en el mismo

en un plazo de TREINTA (30) días corridos a partir de dicha fecha,

cumplimentando a tal efecto la Ficha de Empadronamiento, que como ANEXO IV

forma parte de la presente resolución. Este registro estará a cargo de la

UNIDAD SOCIEDADES AUDITORIA E IMPUESTOS dependiente de la DIRECCION GENERAL DE

COOPERACION Y ASISTENCIA FINANCIERA de la SECRETARIA DE ENERGIA.

En el futuro, dicho

requisito será parte integrante de la tramitación de la autorización de ingreso

al MEM o al MEMSP como Agente Generador. La DIRECCION NACIONAL DE PROSPECTIVA

de la SECRETARIA DE ENERGIA lo exigirá una vez cumplimentados los restantes

requisitos como última condición para el otorgamiento de dicha autorización.

La DIRECCION NACIONAL DE

PROSPECTIVA informará a la UNIDAD SOCIEDADES AUDITORIA E IMPUESTOS dependiente

de la DIRECCION GENERAL DE COOPERACION Y ASISTENCIA FINANCIERA de la SECRETARIA

DE ENERGIA todas las altas, bajas y cambios de la razón social de los Agentes

Generadores que se tramiten en el futuro.

Art. 3º — Los Agentes Generadores y la COMPAÑIA

ADMINISTRADORA DEL MERCADO MAYORISTA ELECTRICO SOCIEDAD ANONIMA (CAMMESA)

actuarán como responsables del pago del impuesto en carácter de Agentes de

Percepción del mismo, debiendo realizar todas las acciones a su alcance para

hacer efectiva la cobranza del tributo a los sujetos pasivos e ingresarlos en

tiempo y forma pertinentes.

Conforme dispone el

Artículo 75 de la Ley Nº 25.401, incorporado a la Ley Complementaria Permanente

de Presupuesto Nº 11.672 (t.o. en 2005), al solo efecto de la determinación del

hecho imponible y del sujeto obligado al pago del tributo, considérase que el

Participante del MERCADO ELECTRICO MAYORISTA (MEM) o del MERCADO ELECTRICO

MAYORISTA DEL SISTEMA PATAGONICO (MEMSP), que actúa como Comercializador de

energía eléctrica en bloque, lo hace por cuenta y orden del agente de dicho

mercado con el que se encuentra vinculado a través de un acuerdo de

comercialización acorde con las normas vigentes en dicho mercado.

En concordancia,

exclusivamente a los fines del impuesto, se tendrá a las ventas de energía

realizadas por un Participante Comercializador como realizadas por cuenta y

orden del Agente Generador productor de la misma, siendo éste último el Agente

de Percepción.

También en concordancia,

exclusivamente a los fines del impuesto, se tendrá a las compras de energía

realizadas por un Participante Comercializador, como realizadas por cuenta y

orden de un sujeto pasivo mandante. En este caso el Participante

Comercializador deberá identificar al sujeto pasivo mandante ante el Generador,

a los efectos de la aplicación del gravamen en la facturación que reciba del

Generador.

En todos los casos el

Generador actuará como Agente de Percepción.

Art. 4º — Los Agentes de Percepción

actuarán en cumplimiento de deuda ajena, con el alcance definido en el Artículo

6º de la Ley Nº 11.683 (t.o. en 1998 y modificaciones) y serán responsables en

forma personal y solidaria con los deudores en el caso previsto en el inciso c)

del Artículo 8º de la misma norma.

Art. 5º — El domicilio fiscal de los

Agentes de Percepción será el reglado en el Artículo 3º de la Ley Nº 11.683

(t.o. en 1998 y modificaciones).

Cualquiera de los

domicilios previstos en la norma precitada producirá en el ámbito

administrativo y en el judicial los efectos de domicilio constituido, siéndole

aplicables, en su caso, las disposiciones de los Artículos 41, 42 y 133 del

Código Procesal Civil y Comercial de la Nación.

Art. 6º — Los responsables se

identificarán por su razón social, Clave Unica de Identificación Tributaria

(C.U.I.T.) y número de resolución de la SECRETARIA DE ENERGIA que autorizó su

ingreso al MERCADO ELECTRICO MAYORISTA (MEM) o al MERCADO ELECTRICO MAYORISTA

DEL SISTEMA PATAGONICO (MEMSP), o que aceptó el cambio de la razón social.

Art. 7º — A los fines de la determinación

del impuesto, la base imponible se formará considerando la cantidad de energía

(Kw/h) facturada en forma directa o indirecta —por intervención de un

Participante Comercializador— a un Sujeto Pasivo. Dicha cantidad se multiplicará

por la cuantía del impuesto unitario que disponga la SECRETARIA DE ENERGIA

dentro de los márgenes establecidos en el Artículo 30 de la Ley Nº 15.336; con

las modificaciones introducidas por el Artículo 70 de la Ley Nº 24.065 y la Ley

Nº 25.019.

A los fines del presente

artículo sólo podrán considerarse las notas de crédito y/o débito que se

originen en ajustes de la cantidad de energía previamente facturada e incluyan

la cantidad de kilovatios/hora (Kw/h) que corresponden al importe de la misma,

las que se incorporarán al período de liquidación que corresponda a la fecha de

emisión de dichas notas.

Art. 8º — La emisión de la correspondiente

factura de venta, o documento equivalente, dará nacimiento formal al hecho

imponible.

Los Agentes de Percepción

deberán discriminar en la factura de venta o documento equivalente el cálculo

del impuesto aplicado y, cuando corresponda, la determinación de intereses

resarcitorios.

Art. 9º — A los efectos de la rendición

por el Agente de Percepción, el período de liquidación para la determinación

del impuesto a pagar comprenderá la totalidad de la facturación emitida en un

mes calendario, con independencia de la fecha del suministro físico.

Art. 10. — Los responsables del pago del

impuesto deberán ingresar los tributos percibidos correspondientes al período

definido en el artículo precedente antes del día VEINTE (20) del mes calendario

inmediato posterior al período que se liquida.

Art. 11. —- Los tributos devengados en

cualquier período, que el responsable hubiera percibido con posterioridad a la

fecha fijada para su respectivo pago en el artículo anterior, deberán ser

ingresados por separado —en la forma que más adelante se indica— dentro de los

SIETE (7) días corridos contados a partir de su percepción.

Art. 12. — El ingreso del impuesto, los

intereses que se determinen y las multas que se apliquen deberán efectuarse en

el Servicio Administrativo correspondiente, mediante cheque cruzado, con la

leyenda "no a la orden" y el siguiente beneficiario: "MPFIPyS-5400/354-SE-FNEE–

Recaud.FF13", para su acreditación en la cuenta recaudadora número

3.525/71 correspondiente al Fondo Nacional de la Energía Eléctrica, abierta en

el BANCO DE LA NACION ARGENTINA, Sucursal Plaza de Mayo a la orden de la

SECRETARIA DE ENERGIA, o la que en el futuro se indique.

Art. 13. — Se tendrá por fecha de efectivo

pago la que corresponda a la acreditación de los fondos en la cuenta bancaria

referida en el artículo anterior.

Art. 14. — La falta de pago en término

colocará al responsable automáticamente en mora.

La mora en el pago del

impuesto hará nacer para el responsable del pago la obligación de determinar y

abonar el importe de la actualización e intereses establecidos en la Ley de

Procedimiento Tributario Nº 11.683 (t.o. en 1998 y modificaciones).

La tasa de interés

resarcitorio será la que fija el MINISTERIO DE ECONOMIA Y PRODUCCION para la

aplicación del Artículo 37 de la Ley Nº 11.683 (t.o. en 1998 y modificaciones).

La obligación de abonar

el importe correspondiente por actualización e intereses surgirá

automáticamente y sin necesidad de interpelación alguna por parte de la

SECRETARIA DE ENERGIA. La mencionada obligación subsistirá no obstante la falta

de reserva por parte de esta Secretaría al recibir el pago de la deuda por los

tributos y mientras no haya operado la prescripción para el cobro de ellos.

En los casos en que se

abonen los tributos omitiéndose los intereses correspondientes y/o las multas

aplicadas, el importe ingresado se imputará en primer término a multas firmes y

en segundo término a intereses, hasta la cancelación de esas deudas y el saldo

remanente a la cancelación del impuesto. Si de la imputación conforme lo

descripto resultara un saldo no cancelado en concepto de impuesto, el importe

respectivo estará sujeto a la aplicación del régimen de actualización e

intereses desde esa fecha y hasta la de la efectiva cancelación total del

tributo adeudado, en la forma y plazos previstos para los mismos en la Ley de

Procedimiento Tributario.

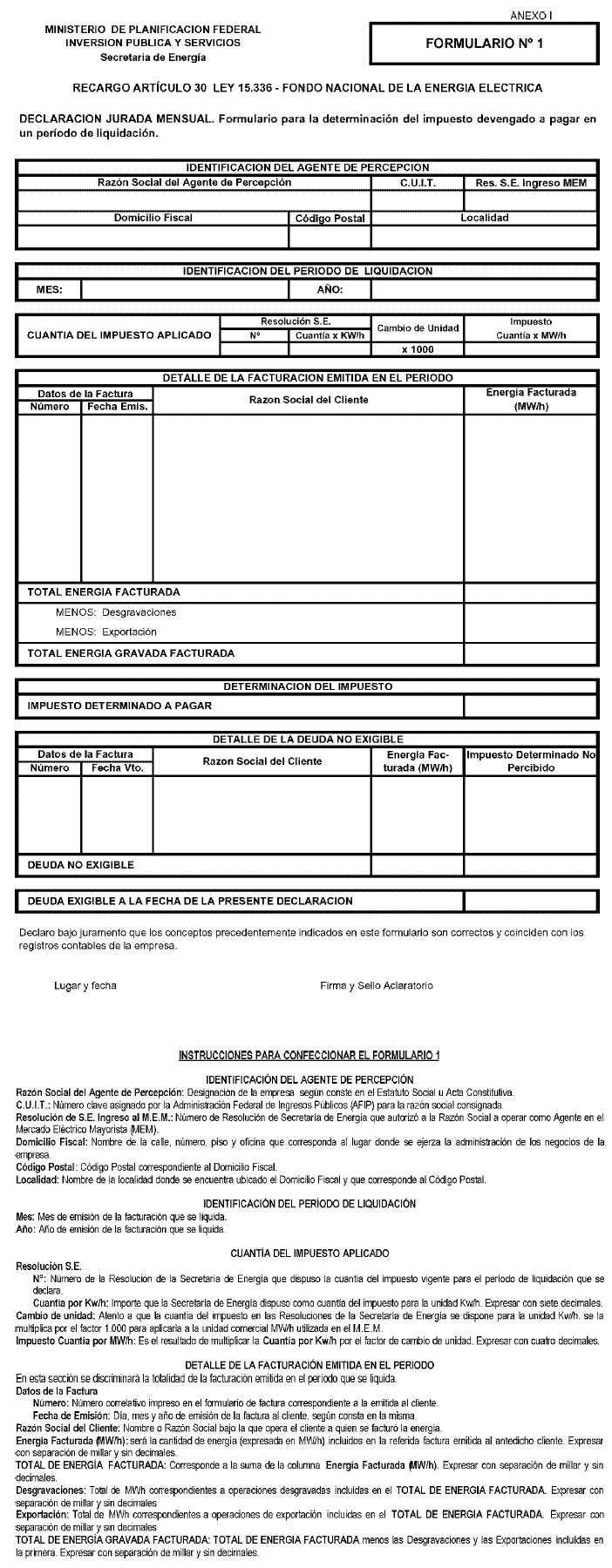

Art. 15. — En la fecha fijada para el pago en

el artículo 10 de la presente resolución, los responsables deberán rendir a la

SECRETARIA DE ENERGIA el impuesto determinado en el período liquidado

utilizando a tal efecto el Formulario Nº 1, que como ANEXO I forma parte

integrante de la presente resolución y se confeccionará por triplicado. Se

deberá incluir la totalidad de la facturación que lleve el mismo mes de

emisión, con independencia de su fecha de vencimiento y/o cobro.

Art. 16. — Al efectuar cualquier ingreso

fuera de término y sin perjuicio de la obligación de presentar el Formulario Nº

1 por el período de liquidación, o su rectificativo, cuando corresponda, los

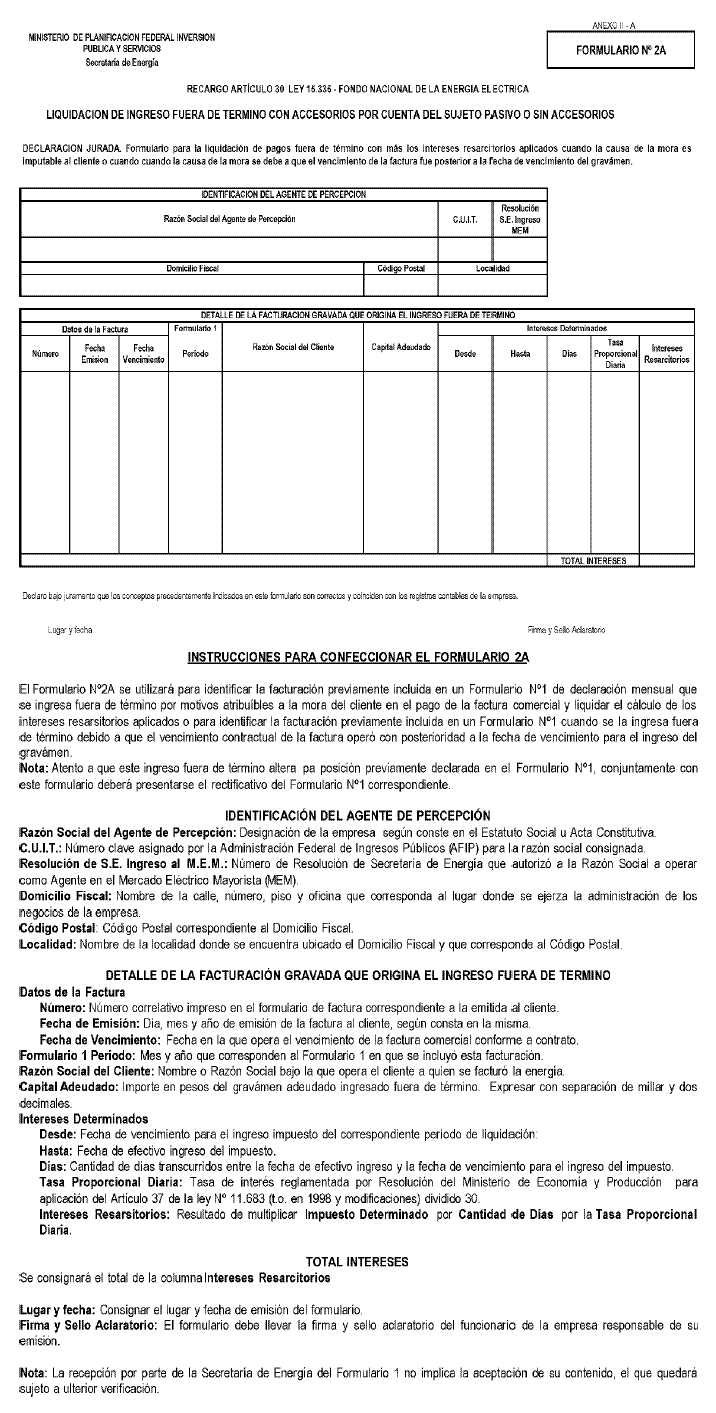

responsables liquidarán dicho pago en un Formulario Nº 2, que como ANEXOS II A,

II B y II C forman parte integrante de la presente resolución, los que se

presentarán por triplicado y con carácter de declaración jurada ante la

SECRETARIA DE ENERGIA:

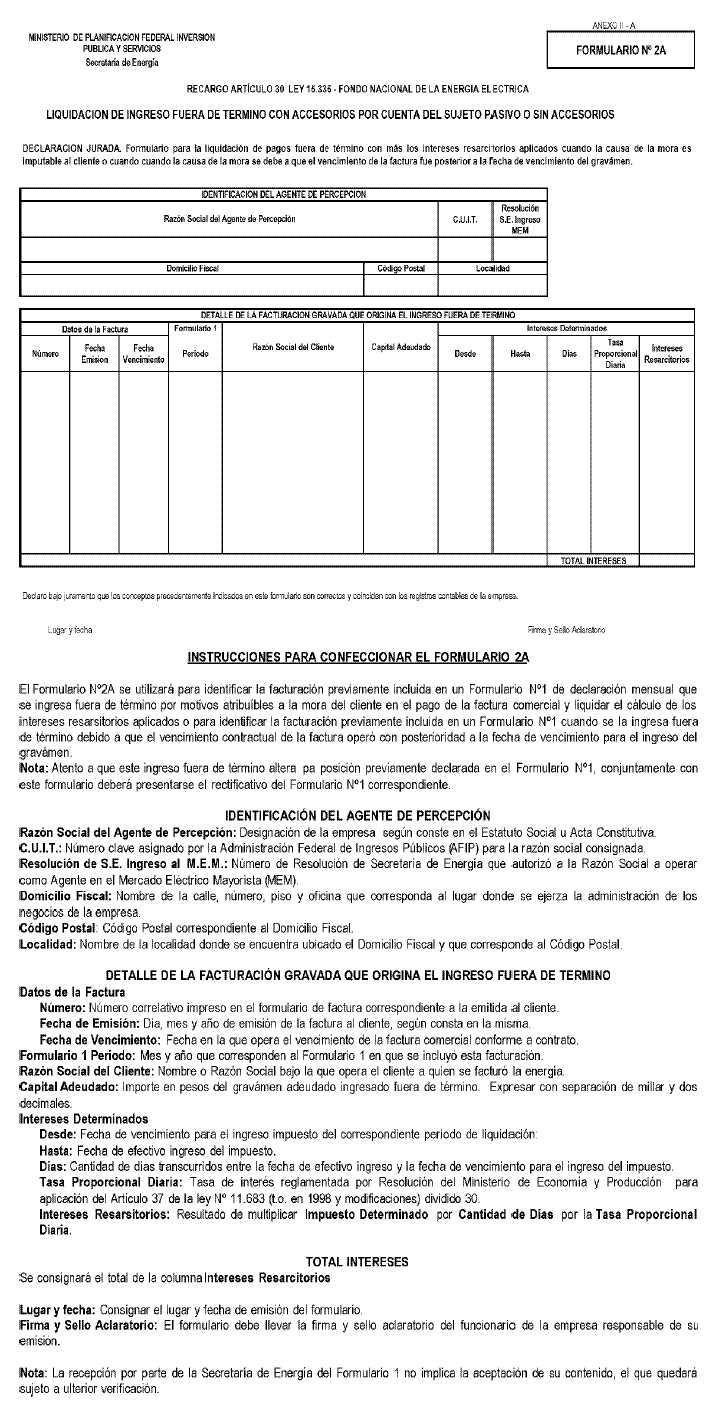

a) Formulario 2A: Al

efectuar un ingreso fuera de término originado en la mora del cliente sujeto

pasivo, con más los intereses resarcitorios aplicados o cuando la fecha de

vencimiento de la factura de venta fuera posterior a la del vencimiento del

gravámen,

b) Formulario 2B: Al

efectuar un ingreso fuera de término originado en la mora del propio Agente de

Percepción, con más los intereses resarcitorios determinados por el Agente o

cuando se tratara del pago voluntario de multas automáticas,

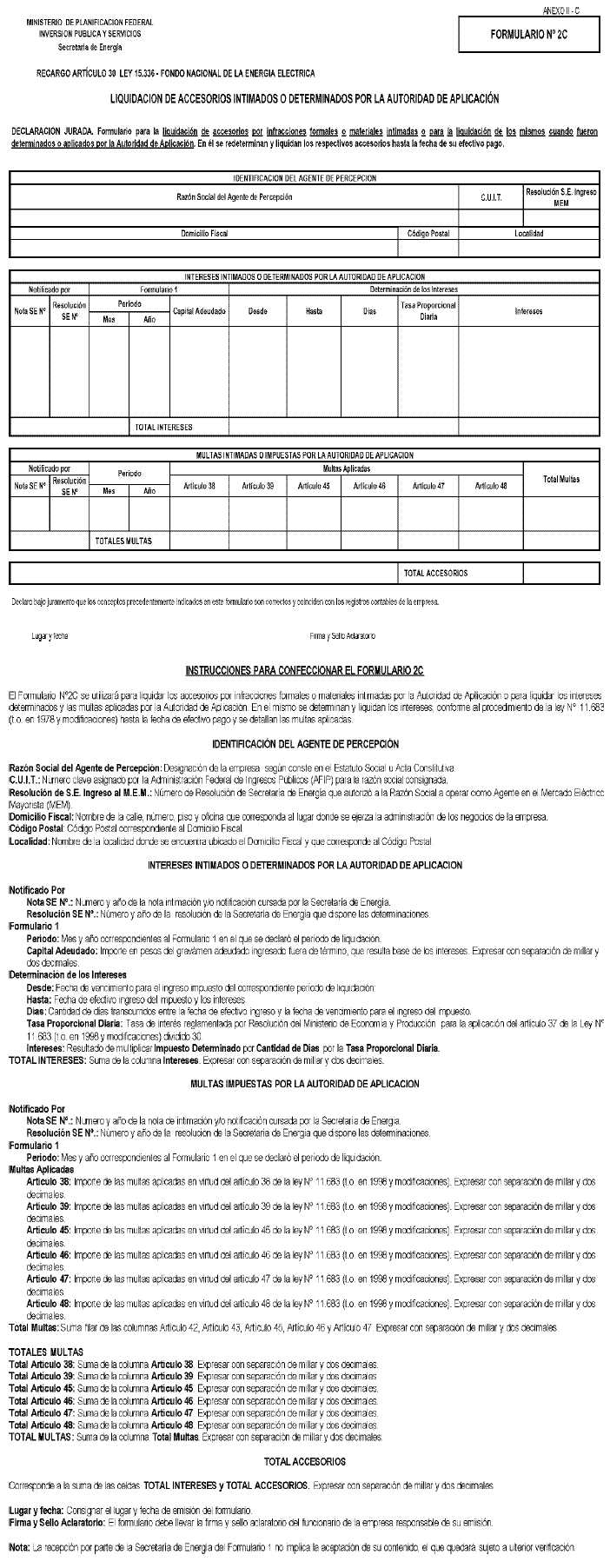

c) Formulario 2C: Al

efectuar el ingreso de intereses determinados y/o multas aplicadas por la

Autoridad de Aplicación;

Art. 17. — La obligación de informar y

rendir cuenta de los Agentes de Percepción alcanza a todos los Agentes

Generadores reconocidos en el MERCADO ELECTRICO MAYORISTA (MEM) y en el MERCADO

ELECTRICO MAYORISTA DEL SISTEMA PATAGONICO (MEMSP), aun en el caso que no

hubieran registrado actividad productiva en el período, sus operaciones no

fueran alcanzadas por el tributo o resultaran desgravadas y subsistirá hasta

tanto se solicite la baja como Agente Generador.

Los Agentes de Percepción

que por cualquier motivo no hubieran registrado actividad de producción en un

período de liquidación igualmente presentarán por triplicado un formulario Nº 1

con la leyenda "SIN PRODUCCION EN EL PERIODO". Esta obligación se

mantendrá hasta que el Agente de Percepción solicite su baja como Agente del

mercado eléctrico.

Los Agentes de Percepción

que, habiendo registrado actividad de producción en un período de liquidación,

no hubieran facturado operaciones gravadas en dicho período presentarán por

triplicado un Formulario Nº1 descargando esos conceptos en la forma prevista en

el mismo.

Art. 18. — Los formularios previstos en el

artículo 2º y en los artículos 15 a 17 precedentes deberán presentarse en la

UNIDAD SOCIEDADES, AUDITORIA E IMPUESTOS, dependiente de la DIRECCION GENERAL

DE COOPERACION Y ASISTENCIA FINANCIERA de la SECRETARIA DE ENERGIA, sita en la

Avenida Paseo Colón 171, Piso 9º, oficina 907. Dicha dependencia dará fecha

cierta de ingreso a esas declaraciones juradas y devolverá copia sellada al

responsable.

La unidad receptora no

aceptará declaraciones juradas sin firma, incompletas o que no reúnan los

requisitos formales previstos en la presente resolución y en los respectivos

formularios.

La recepción de los

formularios no implicará la conformidad de su contenido, el que quedará sujeto

a ulterior verificación.

Art. 19. — Sin perjuicio de la obligación

de presentar los correspondientes formularios dispuestos en los artículos 15 a

17 de la presente resolución, al efectuar el ingreso de cualquier período de

liquidación, intereses determinados por el responsable, multas y/o intereses

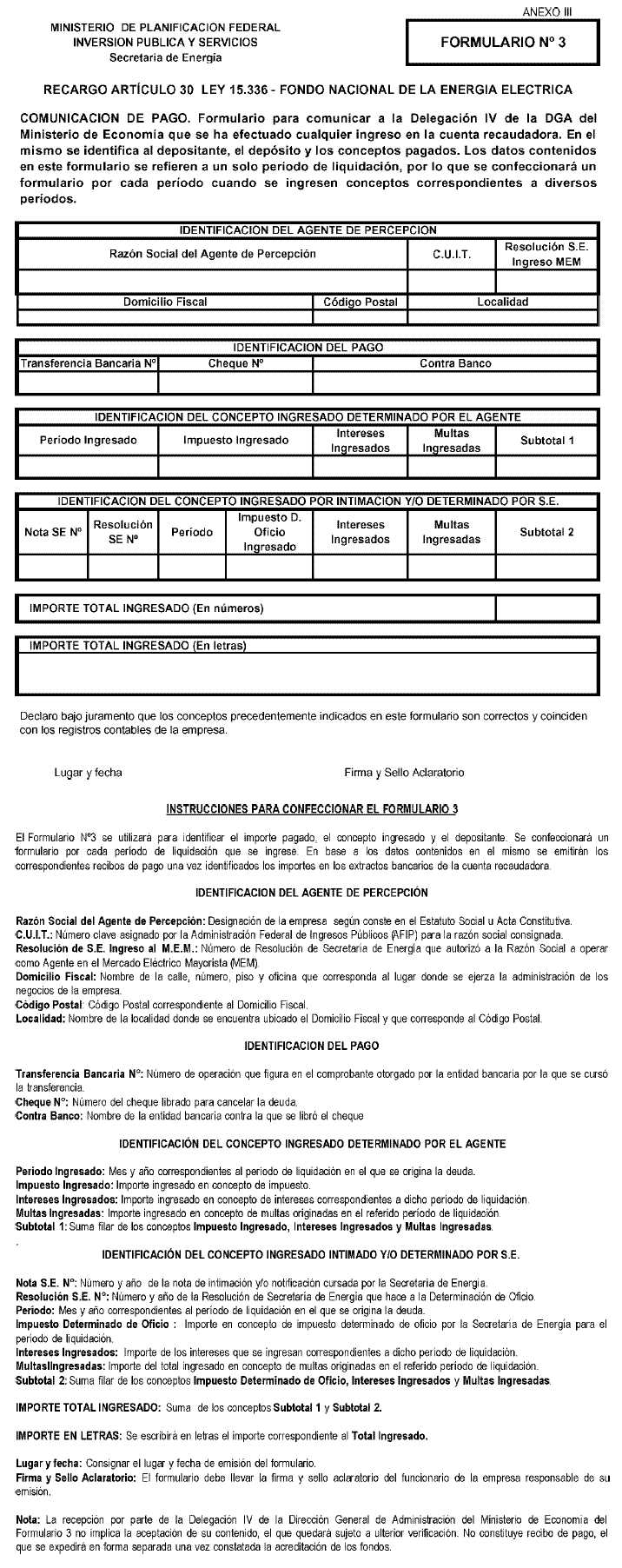

impuestos por la Autoridad de Aplicación, los responsables deberán comunicar el

pago al Servicio Administrativo correspondiente, mediante el Formulario Nº 3,

que como ANEXO III forma parte integrante de la presente resolución y se

confeccionará por triplicado, con las características previstas en el Artículo

15 de la Ley Nº 11.683 (t.o. en 1998 y modificaciones) y tendrá carácter de

declaración jurada.

El Servicio

Administrativo dará fecha cierta de su recepción y devolverá copia sellada al

responsable.

La unidad receptora no

aceptará formularios sin firma, incompletos o que no reúnan los requisitos

formales previstos en los respectivos formularios.

La recepción de los

formularios no implicará la conformidad de su contenido, el que quedará sujeto

a ulterior verificación.

Los Formularios Nº 3

intervenidos en la forma descripta carecerán de efecto cancelatorio respecto

del tributo.

Art. 20. — Previa verificación de la

acreditación de los importes pagados en la cuenta bancaria referida en el

Artículo 11 e identificación del responsable que efectuó el ingreso, el

Servicio Administrativo emitirá los correspondientes recibos oficiales de pago

por los importes ingresados. Los mismos se expedirán con fecha coincidente con

la de la respectiva acreditación, deberán nominar al responsable que efectuó el

ingreso conforme al artículo 6º precedente, el período de liquidación y el

concepto ingresado, el número de la nota por la que se notificó la infracción

y/o de la resolución emitidas por la SECRETARIA DE ENERGIA, conforme fueran

comunicados por el Agente en el Formulario Nº 3 y llevarán la firma y sello del

funcionario responsable.

Art. 21. — Cualquier modificación en los datos

contenidos en la Ficha de Empadronamiento y en los Formularios Nos. 1, 2 y 3

deberá informarse tan pronto como sea conocida por el responsable o al efectuar

un ingreso fuera de término que altere la posición reflejada en el Formulario

Nº 1 originalmente presentado, mediante la presentación de un nuevo juego de

formularios rectificativos, que sustituirán a los originalmente presentados.

Al presentar un

formulario rectificativo, los responsables colocarán en el ángulo superior

derecho del formulario, la palabra "RECTIFICATIVO" entre barras

cruzadas y completarán la fórmula de declaración jurada del formulario número 1

mediante el agregado "y rectifican los originalmente presentados el …

(fecha)".

Los datos contenidos en

la Ficha de Empadronamiento y en los Formularios Nos. 1, 2 y 3 o, según

corresponda, los rectificados conforme al párrafo precedente, serán tenidos

como definitivamente informados bajo declaración jurada por el responsable al

momento de efectuarse cualquier verificación, control o inspección por parte de

la SECRETARIA DE ENERGIA y servirán de base a los efectos de iniciación de

acción de cobranza o intimación por la vía que corresponda.

Art. 22. — Toda vez que un responsable

debiera ajustar los valores del gravámen determinado en una declaración jurada

(Formulario Nº 1) ya presentada, como consecuencia de la aplicación del

Coeficiente de Ajuste Trimestral (CAT) deberá presentar un Formulario 1

Rectificativo en la forma descripta en el Artículo 21.

Si la aplicación

retroactiva del Coeficiente de Ajuste Trimestral (CAT) fuera por causa

imputable al Agente de Percepción deberá adicionalmente liquidar los

correspondientes intereses resarcitorios en un Formulario Nº 2, en la forma

descripta en los incisos b) o c) del artículo 16 de la presente resolución,

según el caso, desde la fecha de vencimiento del periodo de liquidación.

Si la aplicación

retroactiva del Coeficiente de Ajuste Trimestral (CAT) no fuera por causa

imputable al Agente de Percepción los intereses resarcitorios se devengarán a

partir del vencimiento del período de liquidación o de los TREINTA (30) días

calendario computados desde la fecha de publicación del Coeficiente de Ajuste

Trimestral (CAT), lo que resulte posterior.

Art. 23. — La detracción o compensación de

cualquier importe por parte de los responsables respecto del impuesto

determinado conformará el ilícito de retención indebida descripto en Código

Penal y procederá la intimación de pago de los respectivos importes prevista en

el Artículo 14 de la Ley Nº 11.683 (t.o. en 1998 y modificaciones).

El procedimiento para

recuperar el impuesto ingresado en exceso será el de repetición conforme al

Artículo 81 de la Ley de Procedimiento Tributario. La interposición del reclamo

se hará ante la UNIDAD SOCIEDADES, AUDITORIA E IMPUESTOS, dependiente de la

DIRECCION GENERAL DE COOPERACION Y ASISTENCIA FINANCIERA de la SECRETARIA DE

ENERGIA.

Art. 24. — La falta de presentación en

término de los Formularios previstos en los artículos 15 a 19 precedentes dará

lugar a la aplicación de la multa automática, sin necesidad de requerimiento

previo, prevista en el Artículo 38 de la Ley Nº 11.683 (t.o. en 1998 y

modificaciones).

Art. 25. — La violación de la normativa,

que establezca o requiera el cumplimiento de deberes formales tendientes a

determinar la obligación tributaria, dará lugar a la aplicación de la multa

prevista en el Artículo 39 de la Ley Nº 11.683 (t.o. en 1998 y modificaciones).

Art. 26. — La omisión del pago del gravamen

mediante la falta de presentación de declaraciones juradas o por ser inexactas

las presentadas hará de aplicación la multa dispuesta en el Artículo 45 de la

Ley Nº 11.683 (t.o. en 1998 y modificaciones). La misma sanción se aplicará a

los Agentes de Percepción que omitieran actuar como tales.

Art. 27. — Con el alcance previsto en el

Artículo 47 de la Ley de Procedimiento Tributario (t.o. en 1998 y

modificaciones), la declaración engañosa u ocultación maliciosa que perjudicare

al Fisco con liquidaciones del gravamen que no correspondan a la realidad, será

reprimido con la multa dispuesta en el Artículo 46 de la misma norma.

Art. 28. — Los Agentes de Percepción que

mantengan en su poder el gravámen percibido, después de vencidos los plazos en

que debieran ingresarlo, serán sancionados con la aplicación de la multa

prevista en el Artículo 48 de la Ley Nº 11.683 (t.o. en 1998 y modificaciones).

Art. 29. — Los planes de cuentas de los

Agentes responsables del pago preverán con respecto a la facturación emitida y

a la cobrada la identificación contable en todo momento de los impuestos e

intereses a cobrar y los cobrados por cuenta de la SECRETARIA DE ENERGIA así

como también los importes de los tributos e intereses ingresados al fisco y

aquellos dados de baja por incobrabilidad de la facturación que los originó.

Art. 30. — A los efectos de intimación de

pago, de iniciación del juicio de cobranza u otras acciones que pudieran

corresponder, la SECRETARIA DE ENERGIA podrá, a falta de declaración jurada de

considerarse incorrectos o incompletos los datos contenidos en la misma, determinar

de oficio los importes de los impuestos adeudados.

A tal efecto calculará el

valor de la base imponible en base al Documento de Transacciones Económicas

producido por la COMPAÑIA ADMINISTRADORA DEL MERCADO MAYORISTA ELECTRICO

SOCIEDAD ANONIMA (CAMMESA) que se corresponda con el período de liquidación

adeudado, aplicando la cuantía del impuesto unitario vigente para ese período y

adicionará, la actualización y los intereses establecidos en la Ley 11.683

(t.o. en 1998 y modificaciones).

Una vez determinados de

oficio por la SECRETARIA DE ENERGIA los importes reclamados, corresponderá al

responsable la prueba en contrario.

Art. 31. — El Servicio Administrativo

correspondiente a los efectos de los Artículos 12, 19 y 20 será la DELEGACION

IV dependiente de la DIRECCION GENERAL DE ADMINISTRACION del MINISTERIO DE

ECONOMIA Y PRODUCCION, sita en Hipólito Irigoyen 250, piso 3º, oficina 311.

Art. 32. — Desígnase a la COMPAÑIA

ADMINISTRADORA DEL MERCADO MAYORISTA ELECTRICO SOCIEDAD ANONIMA (CAMMESA)

Agente de Información del tributo. Facúltase a DIRECCION GENERAL DE COOPERACION

Y ASISTENCIA FINANCIERA de la SECRETARIA DE ENERGIA para requerir en forma

regular y periódica, esporádica o puntual la información necesaria para el

efectivo control de los tributos liquidados por los Agentes de Percepción o

para la confección de determinaciones de oficio.

Art. 33. — Desvincúlase al gravamen

reglamentado por la presente norma de las disposiciones de la Resolución de la

SECRETARIA DE ENERGIA Nº 594/85.

Art. 34. — La presente resolución comenzará

a regir a partir del período de liquidación correspondiente al mes calendario

inmediato posterior a su publicación en el Boletín Oficial.

Art. 35. — Notifíquese el dictado de la

presente resolución a la DELEGACION IV dependiente de la DIRECCION GENERAL DE

ADMINISTRACION del MINISTERIO DE ECONOMIA Y PRODUCCION, a la DIRECCION NACIONAL

DE PROSPECTIVA de la SECRETARIA DE ENERGIA, a la DIRECCION GENERAL DE

COOPERACION Y ASISTENCIA FINANCIERA de la SECRETARIA DE ENERGIA y a la COMPAÑIA

ADMINISTRADORA DEL MERCADO MAYORISTA ELECTRICO SOCIEDAD ANONIMA (CAMMESA).

Art. 36. — Comuníquese, publíquese, dése a

la DIRECCION NACIONAL del REGISTRO OFICIAL y archívese. — Daniel Cameron.

ANEXO I

ANEXO II A

ANEXO II B

ANEXO II C

ANEXO III

ANEXO IV