Comunicación “A”

6131/2016

Ref.: Circular

LISOL 1 – 710. CAMEX 1 - 777. RUNOR 1 – 1247. Gestión de riesgos asociados a la

liquidación de operaciones de cambio. Lineamientos para la gestión de riesgos

en las entidades financieras. Adecuación.

29/12/2016

A LAS ENTIDADES

FINANCIERAS:

Nos dirigimos a Uds. para

comunicarles que esta Institución adoptó la siguiente resolución:

“- Aprobar, con vigencia a

partir del 1.7.17, las normas sobre “Gestión de riesgos asociados a la

liquidación de operaciones de cambio” contenidas en el Anexo que forma parte de

la presente Comunicación.”.

Asimismo, se aprovecha la

oportunidad para acompañar la hoja de reemplazo correspondiente al punto 1.2.

de las normas sobre “Lineamientos para la gestión de riesgos en las entidades

financieras” y la tabla de correlaciones respectiva, atento a las disposiciones

que se divulgan mediante la presente Comunicación.

Por último, se recuerda

que en la página de esta Institución www.bcra.gob.ar, accediendo a “Sistemas

Financiero y de Pagos - MARCO LEGAL Y NORMATIVO - Ordenamientos y resúmenes -

Textos ordenados de normativa general”, se encontrarán las modificaciones

realizadas en las normas sobre “Lineamientos para la gestión de riesgos en las

entidades financieras”, con textos resaltados en caracteres especiales (tachado

y negrita).

Saludamos a Uds.

atentamente.

BANCO CENTRAL DE LA

REPÚBLICA ARGENTINA

Matías A. Gutiérrez

Girault, Gerente de Emisión de Normas. — Darío C. Stefanelli, Gerente Principal

de Emisión y Aplicaciones Normativas.

ANEXO

B.C.R.A. TEXTO

ORDENADO DE LAS NORMAS SOBRE “GESTIÓN DE RIESGOS ASOCIADOS A LA LIQUIDACIÓN DE

OPERACIONES DE CAMBIO”

-Índice-

Sección 1. Consideraciones

generales.

1.1. Alcance.

1.2. Operaciones

incluidas.

1.3. Operaciones no

alcanzadas.

Sección 2. Gobierno.

2.1. Consideraciones

generales.

2.2. Responsabilidades.

2.3. Marco de gestión de

riesgos.

Sección 3. Riesgo de

principal.

3.1. Conceptos.

3.2. Consideraciones

generales.

3.3. Gestión del riesgo de

principal remanente.

Sección 4. Riesgo de costo

de reposición.

4.1. Conceptos.

4.2. Consideraciones

generales.

4.3. Gestión del riesgo de

costo de reposición.

Sección 5. Riesgo de

liquidez.

5.1. Concepto.

5.2. Consideraciones

generales.

5.3. Marco para la gestión

del riesgo de liquidez.

Sección 6. Riesgo

operacional.

6.1. Conceptos.

6.2. Consideraciones

generales.

6.3. Gestión del riesgo

operacional.

Versión: 1a. COMUNICACIÓN

“A” 6131 Vigencia: 01/07/2017 Página 1

Sección 7. Riesgo legal.

7.1. Concepto.

7.2. Consideraciones

generales.

7.3. Aspectos

particulares.

Sección 8. Capital en

función de las operaciones de cambio.

8.1. Análisis de las

necesidades de capital.

8.2. Incentivos para

reducir los riesgos asociados a las operaciones de cambio.

Tabla de correlaciones.

Versión: 1a. COMUNICACIÓN

“A” 6131 Vigencia: 01/07/2017 Página 2

B.C.R.A. GESTIÓN DE

RIESGOS ASOCIADOS

A LA LIQUIDACIÓN DE

OPERACIONES DE CAMBIO

Sección 1. Consideraciones

generales.

1.1. Alcance.

Las presentes

disposiciones regulan la gestión de los riesgos a los que están expuestas las

entidades financieras desde la negociación de las operaciones de cambio hasta

su liquidación final.

Las entidades financieras

deben implementar estas normas en forma proporcional a su tamaño, naturaleza,

complejidad y perfil de riesgos en la actividad cambiaria y gestionar los

riesgos asociados a ella de manera similar a como gestionan los riesgos

equivalentes generados por sus restantes actividades, pero teniendo en cuenta

los rasgos específicos de esta operatoria.

1.2. Operaciones

incluidas.

Se incluyen las

operaciones de cambio que se liquidan mediante dos flujos de pago, tales como

las operaciones de contado, los “forwards” y “swaps” de tipo de cambio, las

opciones de moneda extranjera con entrega del subyacente y los “swaps” de

monedas con intercambio de principal (“currency swaps”).

1.2.1. Conceptos.

1.2.1.1. “Forward” de tipo

de cambio: contrato entre dos partes que acuerdan comprar o vender una moneda

contra otra en una fecha futura (más de dos días hábiles) a un precio convenido

al momento de la concertación de la operación.

1.2.1.2. “Swap” de tipo de

cambio: contrato en el que dos partes acuerdan simultáneamente comprar o vender

una moneda contra otra, a un tipo de cambio oportunamente acordado, y

recomprarla o revenderla a la misma contraparte, en una fecha futura, también a

un tipo de cambio previamente acordado.

1.2.1.3. “Swap” de monedas

con intercambio de principal (“currency swap”): acuerdo entre dos partes para

intercambiar determinados conceptos (el principal y/o los intereses) de un

préstamo en una moneda por los mismos conceptos de un préstamo en otra moneda

en determinado momento futuro, en función de una fórmula específica.

Generalmente estos acuerdos involucran el intercambio del principal y se los

conoce también como “cross-currency swaps”.

1.3. Operaciones no

alcanzadas.

No se encuentran

alcanzados los instrumentos que involucran un solo pago, tales como los

“non-deliverable forwards” (NDF), las opciones sin entrega y los contratos

liquidados por diferencia.

Versión: 1a. COMUNICACIÓN

“A” 6131 Vigencia: 01/07/2017 Página 1

B.C.R.A. GESTIÓN DE

RIESGOS ASOCIADOS

A LA LIQUIDACIÓN DE

OPERACIONES DE CAMBIO

Sección 2. Gobierno.

2.1. Consideraciones

generales.

Las entidades financieras

deben tener un gobierno sólido, con mecanismos que aseguren que todos los

riesgos asociados a la liquidación de las operaciones de cambio sean

identificados, medidos, seguidos y controlados en base consolidada, en el marco

de un proceso de gestión de riesgos integral y con el compromiso activo del

Directorio.

2.2. Responsabilidades.

El Directorio es el

responsable de asegurar que la entidad cuente con sólidos mecanismos de

gobierno societario para la adecuada gestión de todos los riesgos relacionados

con la liquidación de las operaciones de cambio, para lo cual debe:

2.2.1. Aprobar y

supervisar los objetivos estratégicos de la entidad, la definición de su

apetito por el riesgo y la estructura de gobierno societario, de conformidad

con lo establecido en las normas sobre “Lineamientos para el gobierno

societario en entidades financieras” y “Lineamientos para la gestión de riesgos

en las entidades financieras”.

2.2.2. Verificar que las

medidas que adopta la Alta Gerencia para seguir y controlar los riesgos

relacionados con la liquidación de operaciones de cambio sean consistentes con

el apetito por el riesgo, la estrategia y las políticas previamente aprobadas

por el Directorio.

Esta responsabilidad debe

sustentarse en líneas de reporte apropiadas, a fin de asegurar que el

Directorio reciba información suficiente y oportuna sobre la gestión de tales

riesgos.

2.2.3. Aprobar y

supervisar la efectiva implementación por parte de la Alta Gerencia de las

políticas para la gestión de los riesgos asociados con la liquidación de las

operaciones de cambio, las cuales deben ser revisadas periódicamente para

adecuarlas a los cambios en el mercado financiero y en las estrategias internas

de negocio.

2.3. Marco de gestión de

riesgos.

Las entidades deben contar

con un marco de gestión de riesgos que contemple todos los riesgos sustanciales

inherentes al ciclo de vida de una operación de cambio, incluyendo los riesgos

de principal, de costo de reposición, de liquidez, operacional y legal.

Este marco debe:

2.3.1. Ser proporcional al

tamaño, naturaleza, complejidad y perfil de riesgos de las actividades de

cambio de la entidad.

2.3.2. Contener mecanismos

para identificar, medir, seguir y controlar apropiadamente los riesgos

asociados.

A los efectos de medir

esos riesgos, el marco debe incluir un programa integral de controles internos.

Versión: 1a. COMUNICACIÓN

“A” 6131 Vigencia: 01/07/2017 Página 1

2.3.3. Estar integrado al

proceso de gestión de riesgos global establecido conforme a lo previsto en las

normas sobre “Lineamientos para la gestión de riesgos en las entidades

financieras”.

2.3.4. Incluir los

aspectos que se detallan a continuación:

2.3.4.1. Políticas y

procedimientos.

Las políticas y

procedimientos deben:

i) Ser integrales y

compatibles con las leyes y regulaciones relevantes.

ii) Estar claramente

documentados.

iii) Proveer de un sistema

de controles internos eficaces.

iv) Definir la naturaleza

y tipos de incidentes que se deben elevar a la Alta Gerencia o al Directorio

para su conocimiento y —según sea el caso— su aprobación, detallando la forma

en que —de manera oportuna— se tienen que informar los riesgos y demás aspectos

potenciales vinculados con las operaciones de cambio —tales como las

operaciones fallidas y las excepciones a los límites establecidos—.

2.3.4.2. Estructura de

límites.

Las entidades financieras

deben establecer límites formales y constringentes respecto de su exposición

con las contrapartes en la negociación y liquidación de operaciones de cambio,

incluyendo límites por los riesgos de principal y de costo de reposición.

El área encargada de la

gestión del riesgo de crédito debe fijar esos límites para cada contraparte, de

modo que resulten consistentes con el apetito por el riesgo de la entidad. Se

deben realizar controles a lo largo del día a fin de evitar transacciones que

generen exposiciones al principal y costos de reposición que excedan los límites

aprobados.

Las excepciones a los

límites establecidos deben ser aprobadas, en forma previa a la transacción de

que se trate, por la autoridad que resulte competente en función de las

políticas y procedimientos establecidos.

2.3.4.3. Sistemas de

información gerencial e indicadores de riesgo clave.

Las entidades deben contar

con sistemas de información gerencial sólidos que permitan capturar, medir y

reportar las exposiciones relacionadas con la liquidación de operaciones de

cambio en forma integral, abarcando las distintas líneas de negocio y

contrapartes.

La sofisticación de esos

sistemas debe reflejar el perfil de riesgo y la complejidad de la entidad.

Versión: 1a. COMUNICACIÓN

“A” 6131 Vigencia: 01/07/2017 Página 2

Los reportes deben ser

oportunamente provistos al Directorio y a la Alta Gerencia e incluir

indicadores de riesgo apropiados y aspectos vinculados al riesgo que puedan

generar pérdidas potenciales.

2.3.4.4. Gestión de las

operaciones fallidas.

Las entidades deben

asegurarse de que su marco de gestión identifique en forma oportuna las

operaciones de cambio fallidas y capture el monto total de los riesgos

resultantes de la liquidación, a efectos de que la Alta Gerencia pueda

comprender apropiadamente la naturaleza y severidad de la exposición.

2.3.4.5. Auditoría Interna

y programas de cumplimiento.

Las entidades deben contar

con una función de Auditoría Interna independiente y eficaz, que evalúe la

eficacia de la Alta Gerencia en el control y mitigación de los riesgos

asociados con la liquidación de las operaciones de cambio.

La Auditoría Interna debe

tener una línea de reporte independiente para informar al Directorio o al

Comité de Auditoría del Directorio y contar con personal con conocimientos y

experiencia en la materia y con suficiente jerarquía en la estructura de la

entidad, de modo de asegurar que la Alta Gerencia responda apropiadamente a sus

observaciones y recomendaciones.

Asimismo, las entidades

deben tener una función de cumplimiento eficaz que vigile las cuestiones

vinculadas con la liquidación de las operaciones de cambio, cuya gestión debe

estar supervisada por el Directorio.

2.3.4.6. Elección de

mecanismos apropiados para la pre-liquidación y la liquidación de las

operaciones de cambio.

El marco para la gestión

de riesgos debe incluir procedimientos para identificar el método de

liquidación más apropiado para cada tipo de operación de cambio, teniendo en

cuenta el tamaño, naturaleza, complejidad y el perfil de riesgo de las

actividades de cambio de la entidad financiera.

Se deben evaluar todos los

métodos de liquidación disponibles y su eficacia para reducir o eliminar el

riesgo de principal —midiéndose minuciosamente el tamaño y duración de su

exposición a ese riesgo— y los otros riesgos asociados con la liquidación de

las operaciones de cambio. Sus implicancias deben ser identificadas, evaluadas

e incorporadas en el proceso de decisión de la entidad.

Una vez elegido el método

de liquidación, la entidad debe gestionar adecuadamente todos los riesgos

relacionados con la liquidación y que se vinculan con el método elegido.

i) Elección de una

infraestructura de mercado financiero (IMF).

Versión: 1a. COMUNICACIÓN

“A” 6131 Vigencia: 01/07/2017 Página 3

Una IMF es un sistema

multilateral que comprende tanto a las instituciones participantes como al

operador del sistema, cuyo propósito es compensar, liquidar o registrar pagos,

valores, derivados u otras transacciones financieras.

Al elegir usar o

participar en una IMF, las entidades financieras deben:

a) realizar un

procedimiento de debida diligencia sólido a la IMF para evaluar los riesgos

asociados, incluyendo una revisión de los riesgos de crédito, liquidez, legal y

operacional vinculados con el uso de la infraestructura, sus controles y

participantes;

b) entender las reglas y

procedimientos de la IMF, las responsabilidades y los riesgos asociados a la

liquidación de las operaciones de cambio que podrían asumir a través del uso

de, o participación en, la IMF, directa o indirectamente;

c) asegurarse de que

cuentan con políticas, procedimientos y una estructura de controles internos

para manejar adecuadamente sus riesgos y cumplir con sus responsabilidades

frente a la IMF y sus clientes.

Una vez elegida una

determinada IMF, la entidad financiera deberá realizar revisiones periódicas a

fin de identificar cambios significativos en los procesos o controles de la IMF

que pudieran afectar su exposición al riesgo. Si se producen cambios

significativos, la entidad deberá actualizar su análisis de riesgo, según

corresponda.

En la medida en que la IMF

esté sujeta a los “Principios para las infraestructuras del mercado financiero”

del Comité de Pagos e Infraestructuras del Mercado del Banco de Pagos

Internacionales (BIS) y la Organización Internacional de Comisiones de Valores

(IOSCO), la entidad deberá considerar la información publicada en cumplimiento

de dichos principios al realizar el procedimiento de debida diligencia inicial

y el seguimiento periódico de la IMF.

ii) Elección de los bancos

corresponsales.

Cuando se utiliza el

método de liquidación a través de bancos corresponsales, cada contraparte de

una operación de cambio transfiere a la otra la moneda que vende, usando para

ello su banco corresponsal para esa moneda.

El marco para la gestión

de los riesgos asociados a las operaciones de cambio debe:

a) prever políticas y

procedimientos para evaluar los riesgos y beneficios del uso de uno o más

bancos corresponsales;

b) contemplar el tamaño,

la forma y los plazos potenciales de la exposición a los corresponsales;

Versión: 1a. COMUNICACIÓN

“A” 6131 Vigencia: 01/07/2017 Página 4

c) incluir una evaluación

de la situación financiera y el perfil de riesgo de la jurisdicción de cada

corresponsal;

d) incluir una evaluación

de los riesgos de crédito, liquidez, operacional y legal asociados con el uso

de los servicios de corresponsalía;

e) estipular revisiones

periódicas de los bancos corresponsales que utiliza la entidad —en su caso— y

contar con procedimientos para mitigar todo riesgo proveniente de la

liquidación de operaciones en moneda extranjera.

iii) Dependencia de otras

instituciones.

Las entidades financieras

deben evaluar su nivel de dependencia respecto de otras instituciones para la

liquidación de sus operaciones de cambio y el efecto potencial de una interrupción

del servicio, a fin de mitigar los riesgos asociados a esas operaciones.

Entre los mitigadores de

riesgos se encuentran la duplicación de corresponsales (corresponsal de

“backup”) y la participación en forma directa de una IMF.

Para determinar el método

más apropiado de mitigación se deben contemplar los costos, los mecanismos de

testeo, el tiempo de permanencia y para el cambio de proveedor del servicio,

acuerdos legales, comisiones por servicios, etc.

Versión: 1a. COMUNICACIÓN

“A” 6131 Vigencia: 01/07/2017 Página 5

B.C.R.A. GESTIÓN DE

RIESGOS ASOCIADOS

A LA LIQUIDACIÓN DE

OPERACIONES DE CAMBIO

Sección 3. Riesgo de

principal.

3.1. Conceptos.

3.1.1. Riesgo de

principal.

El riesgo de principal es

el riesgo de que la entidad financiera entregue la moneda vendida pero no

reciba la comprada, es decir que es el riesgo de perder el total de la

transacción por el incumplimiento de la contraparte.

3.1.2. Liquidación bajo la

modalidad pago contra pago (PvP).

La liquidación bajo la

modalidad pago contra pago (PvP) es un mecanismo que asegura la transferencia

definitiva de una moneda si y sólo si tiene lugar la transferencia definitiva

de la otra, eliminando el riesgo de principal.

Los acuerdos de PvP no

garantizan la liquidación puesto que, bajo tales acuerdos, la transacción será

liquidada sólo si la entidad financiera y su contraparte pagan el monto

correcto. Si la contraparte no paga el monto correspondiente, la entidad

financiera recibirá nuevamente la moneda vendida, contando así con protección

contra el riesgo de principal. No obstante, no obtendrá la moneda que quiere

comprar, por lo que estará sujeta a los riesgos de liquidez —por el monto total

en esa moneda— y de costo de reposición.

3.1.3. Acuerdo de neteo

bilateral de obligaciones.

Bajo un acuerdo de neteo

bilateral de obligaciones, las operaciones de cambio entre dos contrapartes que

deben liquidarse en una fecha determinada se netean, generándose una única

obligación de pago en cada moneda en esa fecha —esto es, cada contraparte tiene

la obligación de entregar un único importe en la moneda en la que es vendedor

bilateral neto—. Esos montos netos suelen ser menores que los montos brutos

originales, lo que reduce los riesgos de principal y de liquidez.

3.1.4. “Close-out

netting”.

El “close-out netting” es

un acuerdo formal entre dos contrapartes de operaciones cambiarias en virtud

del cual, en el caso de producirse un evento de incumplimiento previamente

definido —tal como la insolvencia de una de las contrapartes—, las obligaciones

impagas cubiertas por el acuerdo se reemplazan por un único pago, a cobrar o

pagar a la contraparte y expresado usualmente en una única moneda, equivalente

al valor presente neto de los flujos futuros pendientes entre la entidad

financiera y la contraparte.

Este tipo específico de

neteo, cuando tiene validez legal, reduce los riesgos de principal, de costo de

reposición, de liquidez y operacional de las obligaciones futuras no

liquidadas.

Versión: 1a. COMUNICACIÓN

“A” 6131 Vigencia: 01/07/2017 Página 1

3.2. Consideraciones

generales.

3.2.1. Las entidades

financieras deben maximizar el uso de infraestructuras del mercado financiero

(IMF) que ofrezcan la modalidad pago contra pago (PvP) a fin de eliminar el

riesgo de principal al liquidar las operaciones de cambio. Cuando la

liquidación mediante PvP no sea posible, las entidades deben gestionar el

riesgo de principal remanente.

3.2.2. Si bien las

entidades financieras deben maximizar el uso del PvP, existen algunas

operaciones que no se pueden liquidar a través de este mecanismo, tales como

determinadas operaciones a liquidar en el mismo día, la negociación de ciertos

productos y monedas o las operaciones con contrapartes no elegibles para el uso

del PvP. Las entidades deben apoyar iniciativas para que tales operaciones

también sean susceptibles de liquidación PvP, con el objetivo de reducir aún

más el riesgo de principal.

3.2.3. Una entidad

financiera puede acceder al mecanismo de PvP en calidad de participante directo

o indirecto. Cuando la entidad acceda como participante indirecto (o tercero)

debe determinar si el proceso de liquidación del participante directo o

proveedor del servicio a terceros (incluidos los casos en que se haya

internalizado el proceso de liquidación mediante la liquidación “on-us”) le

genera una exposición al riesgo de principal.

La liquidación “on-us” se

produce cuando ambas partes de la operación de cambio se liquidan mediante

asientos en los libros de una única institución. Esto es así cuando una de las

contrapartes provee cuentas en ambas monedas a la otra contraparte o cuando una

institución provee cuentas en las dos monedas a ambas contrapartes. El

proveedor de la cuenta debita una de las cuentas de su cliente o contraparte y

acredita la otra, haciendo débitos y créditos opuestos en su propia cuenta o en

la cuenta de la otra contraparte. Los créditos pueden realizarse

simultáneamente —vía PvP— o en momentos diferentes, en cuyo caso una

contraparte puede quedar expuesta al riesgo de principal por la otra

contraparte. Independientemente del riesgo de principal, también puede existir

riesgo de crédito por el corresponsal.

La exposición al riesgo de

principal puede presentarse entre la entidad y el participante directo o entre

la entidad y su contraparte —en las liquidaciones “internalizadas”—, en cuyo

caso debe ser gestionado apropiadamente.

3.2.4. En el caso de que

se pueda acceder a un mecanismo de PvP pero la entidad financiera o su cliente

opten por no usarlo, la entidad deberá reevaluar periódicamente su decisión.

3.3. Gestión del riesgo de

principal remanente.

Cuando la liquidación

mediante la modalidad PvP no esté disponible, las entidades financieras deben

identificar, medir, controlar y reducir adecuadamente el tamaño y la duración

del riesgo de principal remanente.

Versión: 1a. COMUNICACIÓN

“A” 6131 Vigencia: 01/07/2017 Página 2

Ello implica establecer

límites constringentes al riesgo de principal, medir las exposiciones esperadas

adecuadamente para evitar que se excedan los límites establecidos mientras se

ejecuta la operación y, posteriormente, realizar un seguimiento de las

operaciones a fin de tomar medidas apropiadas en caso de que se presenten

inconvenientes.

La gestión de este riesgo

debe estar completamente integrada al proceso de gestión global de riesgos de

la entidad.

3.3.1. Establecimiento y

uso de límites.

Las entidades financieras

deben asegurarse de que el riesgo de principal respecto de las contrapartes

esté sujeto a límites prudentes.

A esos efectos, las

entidades financieras deben:

3.3.1.1. Medir las

exposiciones de manera tal de no subestimar su tamaño y duración y establecer

en forma anticipada límites constringentes y controles que resulten

equivalentes a los que aplicarían a la misma contraparte por otras exposiciones

crediticias de tamaño y duración similares.

El riesgo de principal

debe estar sujeto a un adecuado proceso de control de crédito, que incluya la

evaluación crediticia y la determinación de la máxima exposición frente a cada

contraparte.

3.3.1.2. Realizar un

seguimiento intradiario a efectos de controlar que no se incurra en

exposiciones que excedan los límites durante el proceso de liquidación de las

operaciones de cambio.

Cuando se exceda el límite

al riesgo de principal fijado respecto de una determinada contraparte, la

entidad deberá reducir su exposición lo antes posible.

En el caso de que se

decida permitir que un cliente exceda algún límite, se deberá obtener la

correspondiente aprobación.

Cuando la entidad

financiera brinde servicios de corretaje a grandes inversores institucionales

(“prime brokerage services”), deberá contar previamente con procesos a fin de

evitar que las operaciones del cliente le generen exposiciones que excedan los

límites.

3.3.1.3. Contar con un

proceso que actualice e informe las exposiciones en forma oportuna, preferentemente

a medida que se ejecuta cada transacción.

Cuando la capacidad de

reportar y actualizar las exposiciones es limitada, se deben implementar

controles eficaces de gestión de riesgo posteriores a la ejecución a fin de

minimizar los incumplimientos.

Versión: 1a. COMUNICACIÓN

“A” 6131 Vigencia: 01/07/2017 Página 3

3.3.2. Medición del riesgo

de principal esperado.

La estimación del riesgo

de principal esperado de una operación durante el proceso de liquidación y la

determinación de si el límite asignado a la contraparte será excedido requiere

de una definición precisa del inicio y la finalización de la exposición. A

tales efectos, las entidades financieras deben conocer la fecha límite para

cancelar unilateralmente la entrega de la moneda vendida y la fecha del ingreso

irrevocable de la moneda comprada.

Las entidades también

deben determinar si resulta más apropiado usar aproximaciones —y no medidas

exactas— de las exposiciones que se pueden generar durante la liquidación de

las transacciones. Para no subestimar el riesgo de principal esperado cuando

usen métodos de aproximación, las entidades deben identificar el límite para la

cancelación unilateral de los pagos y los tiempos del proceso de conciliación

para cada par de monedas.

3.3.2.1. Fecha límite para

la cancelación unilateral de un pago.

La exposición al riesgo de

principal con la contraparte comienza cuando la entidad ya no puede retirar la

orden de pago sobre la moneda vendida. A este punto se lo denomina “fecha

límite para la cancelación unilateral del pago” y puede tener lugar uno o más

días antes de la fecha de liquidación, lo que implica que el riesgo puede estar

presente por un período significativo de tiempo.

Las entidades financieras

deben reducir la duración de sus exposiciones difiriendo tanto como sea posible

la fecha límite para la cancelación unilateral del pago. Ello puede requerir

cambios en los sistemas y procesos utilizados para procesar los pagos internos.

Los acuerdos con bancos

corresponsales deben identificar el último plazo que otorga el corresponsal

para aceptar un pedido de cancelación (fecha límite garantizada). En caso de

que no se especifique o no se cuente con un acuerdo por escrito, la entidad y

su corresponsal deben fijar ese límite de modo de dar el mayor plazo posible

para la cancelación.

Las entidades financieras

deben poder identificar y suspender pagos hasta la fecha límite garantizada por

los corresponsales o los sistemas de pago, sin importar los husos horarios y

sin que ello afecte el procesamiento de otros pagos.

Cuando los factores

operacionales internos limiten la posibilidad de suspender pagos, la entidad

debe establecer un límite para la cancelación unilateral anterior a la fecha

límite garantizada por el corresponsal. En algunos casos, el límite puede ser

incluso anterior al envío de la orden de pago al corresponsal, tal como cuando

se precisa de la intervención de un funcionario para cancelar una orden de pago

todavía no enviada.

Las entidades deben

realizar pruebas periódicamente con sus sucursales y corresponsales para

asegurarse de que el procesamiento sea eficaz y consistente con los límites de

cancelación unilateral en situaciones de estrés.

Versión: 1a. COMUNICACIÓN

“A” 6131 Vigencia: 01/07/2017 Página 4

La exposición finaliza

cuando la entidad recibe la moneda comprada en forma irrevocable.

3.3.2.2. Conciliación de

cobros.

A fin de calcular cuándo

termina la exposición al riesgo de principal de una operación específica, las

entidades financieras deben incorporar a sus procesos de conciliación de cobros

el momento en que se produce la recepción final (ingreso irrevocable) de la

moneda comprada o en que se determina que se trata de una operación fallida.

Para evitar la subestimación

de las exposiciones cuando se utilice un banco corresponsal, las entidades

deben asumir que no se han recibido los fondos hasta tanto se confirme la

acreditación en su cuenta de corresponsalía y puedan determinar qué operaciones

han sido liquidadas exitosamente y cuáles han fallado. Además, deben minimizar

el período de incertidumbre que transcurre desde la efectiva recepción hasta la

conciliación, a través de la obtención de información oportuna del banco

corresponsal sobre el pago final.

El seguimiento de las

transacciones fallidas debe ser incluido en el marco de gestión de riesgos a

efectos de medir y gestionar el riesgo de principal, dado que las fallas

inesperadas generan exposiciones mayores que las previstas.

3.3.3. Reducción del

tamaño del riesgo de principal remanente.

Cuando no utilicen la

modalidad PvP, las entidades financieras deben reducir el riesgo de principal

tanto como sea posible. A esos efectos podrán utilizar con sus contrapartes

acuerdos de neteo o compensación de operaciones —en caso de ser legalmente

válidos en todas las jurisdicciones relevantes—, que permiten pagar o cobrar el

monto neto en cada moneda.

Tal es el caso de los

acuerdos de neteo bilateral de obligaciones y los acuerdos marco de neteo

—mediante los que se establecen cláusulas y condiciones estandarizadas

aplicables a todas o a un subconjunto de transacciones en las que las partes

pueden participar—, que incluyan entre sus disposiciones el “close-out netting”

y el neteo de obligaciones.

Si el método de

liquidación elegido por una contraparte impide a la entidad financiera reducir

su riesgo de principal —tal como cuando no utiliza la modalidad PvP o acuerdos

de neteo—, la entidad debe considerar la reducción del límite de exposición

para esa contraparte o la creación de incentivos para que esa contraparte

modifique los métodos de liquidación de sus operaciones de cambio.

Versión: 1a. COMUNICACIÓN

“A” 6131 Vigencia: 01/07/2017 Página 5

B.C.R.A. GESTIÓN DE

RIESGOS ASOCIADOS

A LA LIQUIDACIÓN DE

OPERACIONES DE CAMBIO

Sección 4. Riesgo de costo

de reposición.

4.1. Conceptos.

4.1.1. Riesgo de costo de

reposición.

El riesgo de costo de

reposición es el riesgo de que la contraparte incumpla con sus pagos antes de

la liquidación de la operación de cambio y que la entidad deba reemplazar a la

contraparte y a la operación a valores corrientes de mercado —con un tipo de

cambio potencialmente menos favorable—. Así, la entidad podría incurrir en una

pérdida en relación con la operación original. El riesgo de costo de reposición

existe durante todo el período que transcurre entre la concertación y la

liquidación final.

4.1.2. Acuerdos de

garantía.

Bajo un acuerdo de

garantía, quien tiene una posición neta negativa provee activos financieros a

la otra contraparte a fin de proteger la obligación y reducir su riesgo de

costo de reposición. Se puede constituir una garantía para cubrir únicamente

los movimientos de precios que ya se han producido. No obstante, si la

contraparte incumple, la entidad financiera sigue expuesta a los movimientos de

precios que ocurran entre la última vez que recibió garantías y el momento en

que logre reemplazar la transacción (exposición potencial futura). Se logra

protección adicional si la garantía se constituye también para cubrir la

exposición potencial futura.

Dado que el tamaño real de

la exposición no se conocerá hasta ocurrido el evento, el grado adicional de

protección dependerá de los supuestos que sustenten el cálculo del monto de la

garantía requerida. Como con cualquier acuerdo de garantía, existe el riesgo de

que disminuya el valor del activo en garantía. En consecuencia, el grado de

protección de las exposiciones actual y potencial también depende del tipo de

garantía y del aforo aplicado.

4.2. Consideraciones

generales.

Las entidades financieras

deben utilizar regímenes de mitigación de riesgos prudentes a fin de

identificar, medir, seguir y controlar adecuadamente el riesgo de costo de

reposición de sus operaciones de cambio hasta tanto la liquidación haya sido

confirmada y conciliada.

4.3. Gestión del riesgo de

costo de reposición.

Las entidades financieras

deben emplear herramientas eficaces para la gestión del riesgo de costo de

reposición.

4.3.1. Establecimiento y

uso de límites.

Los límites al riesgo de

costo de reposición deben establecerse en función de bandas temporales, según

los vencimientos, a fin de controlar la exposición actual y potencial futura.

Versión: 1a. COMUNICACIÓN

“A” 6131 Vigencia: 01/07/2017 Página 1

La exposición potencial

futura define, dado un intervalo de confianza, el límite superior para la

exposición de crédito futura en función de los precios de mercado a lo largo

del tiempo.

Las entidades deben

considerar, además, otras medidas para el control del riesgo de costo de

reposición, tal como la comparación de los resultados de las pruebas de estrés

respecto de los límites.

4.3.2. Duración del riesgo

de costo de reposición y plazo para la liquidación.

A fin de evitar una

subestimación del tamaño y la duración de la exposición al riesgo de costo de

reposición, las entidades financieras tienen que identificar y evaluar el

efecto de sus supuestos acerca de las fechas de liquidación de las operaciones,

debiendo asumir que su exposición comienza cuando pactan la operación y

continúa hasta la confirmación y conciliación de la liquidación final.

Cuando exista un acuerdo

que estipule el “close-out netting” (conforme a la definición prevista en el

punto 3.1.4.), las entidades financieras deben identificar y evaluar el efecto

que tienen los supuestos que realicen sobre los plazos y el tipo de liquidación

en la determinación del riesgo de costo de reposición.

4.3.3. Reducción del

riesgo de costo de reposición.

A los efectos de reducir

el riesgo de costo de reposición, las entidades financieras podrán celebrar los

acuerdos que se señalan a continuación.

4.3.3.1. Acuerdos de

neteo.

Las entidades financieras

podrán usar acuerdos de neteo bilaterales (conforme a la definición prevista en

el punto 3.1.3.) y acuerdos marco de neteo con todas las contrapartes —en caso

de ser legalmente válidos en todas las jurisdicciones relevantes—, que incluyan

cláusulas de “close-out netting” y de neteo de las obligaciones.

El “close-out netting”

reduce el riesgo de costo de reposición y brinda certeza a la entidad

financiera solvente respecto de sus acreencias y deudas con la contraparte

fallida. En particular, mitiga el riesgo de verse forzada a pagar a la

contraparte fallida el valor bruto del principal o de las pérdidas valuadas a

mercado, mientras que las obligaciones de la fallida se convierten para la

parte solvente en créditos quirografarios, sujetos al proceso falencial.

4.3.3.2. Acuerdos de

garantía.

A fin de mitigar el riesgo

de costo de reposición, las entidades financieras podrán utilizar acuerdos de

garantía legalmente válidos, que describan todos los aspectos relativos al

régimen de márgenes incluyendo las garantías admisibles, la oportunidad y la

frecuencia de los pedidos de reposición (“margin calls”) y de los intercambios,

los umbrales, la valuación de las exposiciones y las garantías y la

liquidación.

Versión: 1a. COMUNICACIÓN

“A” 6131 Vigencia: 01/07/2017 Página 2

Las políticas y los

procedimientos para la gestión de las garantías deben contemplar como mínimo

los activos admisibles, la sustitución, la valuación de las garantías, los

márgenes de cobertura y aforos, y ser revisados periódicamente.

Los activos afectables que

no sean efectivo deben ser altamente líquidos, de modo tal que se los pueda

liquidar en un tiempo razonable para cubrir las pérdidas por la valuación a

mercado. Las valuaciones de las garantías deben reflejar los riesgos

subyacentes en condiciones normales y bajo situaciones de estrés. Los aforos

conservadores, altos y estables, moderan el efecto procíclico de los acuerdos

de garantías.

Las entidades financieras

deberían intercambiar —esto es, tanto recibir como entregar— el monto total del

margen de variación necesario para garantizar completamente la exposición a

mercado originada en los “swaps” y “forwards” de tipo de cambio a liquidar por

entrega física cuyas contrapartes sean entidades financieras o bien

instituciones no financieras sistémicamente importantes. Los intercambios se

deberían realizar con frecuencia suficiente —por ejemplo, diaria— y estar

sujetos a mínimos de transferencia bajos.

Al respecto, se entiende

como margen de variación a los activos en garantía aportados para cubrir la

exposición generada por los cambios ya ocurridos en los precios de mercado,

también conocido como margen “mark to market”.

Versión: 1a. COMUNICACIÓN

“A” 6131 Vigencia: 01/07/2017 Página 3

B.C.R.A. GESTIÓN DE

RIESGOS ASOCIADOS

A LA LIQUIDACIÓN DE

OPERACIONES DE CAMBIO

Sección 5. Riesgo de

liquidez.

5.1. Concepto.

En el contexto de las

presentes disposiciones, se entiende como riesgo de liquidez al riesgo de que

la contraparte no liquide la obligación al vencimiento por su valor total. El

riesgo de liquidez no implica que la contraparte sea insolvente, puesto que

podría liquidar la operación en algún momento futuro no especificado, por lo

que este riesgo puede existir durante todo el período entre la concertación y

la liquidación final.

Un incumplimiento puede

ser sólo un problema de costo de reposición o convertirse en liquidez

insuficiente, dependiendo de si la entidad puede reemplazar la operación

fallida a tiempo para cumplir sus obligaciones o, al menos, tomar un préstamo

en la moneda necesaria hasta que la transacción pueda ser reemplazada.

5.2. Consideraciones

generales.

Las entidades financieras

deben identificar, medir, seguir y controlar, para cada moneda, los riesgos y

las necesidades de fondos que se originan en la liquidación de las operaciones

de cambio —teniendo en cuenta el método de liquidación y los acuerdos de neteo

aplicables—, y contar con recursos líquidos suficientes para hacer frente a

esas necesidades, en condiciones normales y de estrés.

5.3. Marco para la gestión

del riesgo de liquidez.

Las entidades financieras

deben gestionar adecuadamente los riesgos y las necesidades de fondos de modo

tal de poder efectuar los pagos vinculados a las operaciones de cambio de forma

oportuna, puesto que la imposibilidad de cumplir en tiempo y forma podría

ocasionar el incumplimiento de una o más contrapartes, lo que eventualmente

causaría disrupciones en los sistemas de pagos.

El marco para la gestión

del riesgo de liquidez debe contemplar:

5.3.1. Riesgos y

necesidades de fondos asociados a las operaciones de cambio, por moneda y en

función del método de liquidación elegido.

5.3.2. Procedimientos y

sistemas que permitan dar prioridad a los pagos críticos, por razones

temporales u otras, a efectos de cumplir con los vencimientos.

Este aspecto es

particularmente relevante para las entidades financieras que liquiden sus

operaciones de cambio a través de una infraestructura de mercado financiero

(IMF), puesto que si bien reduce las necesidades de liquidez, impone exigencias

para cumplir con los pagos temporalmente críticos, los que tienen —entre otras—

las siguientes características: a) el pago debe hacerse en un momento

determinado y no hasta cierta fecha; b) si no se efectúa el pago en el momento

oportuno, ello genera consecuencias inmediatas para la parte incumplidora

—tales como suspensión como miembro de una entidad de contraparte central (CCP)

y liquidación de posiciones—; y c) tienen consecuencias sistémicas.

Versión: 1a. COMUNICACIÓN

“A” 6131 Vigencia: 01/07/2017 Página 1

Las entidades financieras

deben contar con suficientes recursos líquidos y tener la capacidad de

movilizarlos según sus necesidades, para lo cual deben identificar y gestionar

los tiempos requeridos para movilizar los activos en garantía —incluso aquellos

que mantengan fuera del país—.

5.3.3. Planes de

contingencia para cubrir las posibles deficiencias significativas de liquidez

si la contraparte no entrega la moneda comprada en tiempo oportuno —situación

que puede verse agravada si la liquidación no es PvP (de acuerdo con la

definición prevista en el punto 3.1.2.) y la entidad que ya entregó la moneda

vendida no puede usar los recursos entregados como garantía o en un “swap” para

obtener la moneda deseada—, o si se produce una disrupción en las operaciones

de una IMF.

Los planes de contingencia

deben prever que las entidades financieras podrían liquidar las obligaciones de

pago de sus operaciones de cambio a través de un neteo en cada moneda (posición

neta), bilateral o multilateral, aun cuando desde el punto de vista legal

permanezcan obligadas por los valores brutos de las operaciones subyacentes. En

este caso, deben considerar el riesgo de que sus necesidades de fondos cambien

sustancialmente luego de una interrupción en la liquidación. En particular, el

incumplimiento de una contraparte o una disrupción en las operaciones de una

IMF podrían llevar a un escenario en el cual las necesidades de fondos se

incrementen significativamente si vuelven a estar determinadas por pagos

brutos.

5.3.4. Pruebas de estrés

considerando escenarios severos pero probables, que tengan en cuenta las

siguientes circunstancias:

5.3.4.1. Un participante

de una IMF incumple un pago o se interrumpe la liquidación, situación que

podría obligar a los restantes participantes a hacer pagos inesperados para

liquidar sus transacciones.

5.3.4.2. La entidad otorga

servicios de liquidación a terceros y presta servicios de corresponsalía y de

crédito a sus clientes para facilitar la liquidación a través de una IMF.

5.3.4.3. La entidad tiene

un acuerdo de liquidez con una IMF que liquide operaciones de cambio. Si la IMF

necesita girar contra las facilidades de liquidez acordadas, la entidad

proveedora podría experimentar situaciones de estrés resultantes de la

combinación de sus propias operaciones de cambio y las necesidades de la IMF.

Las entidades deben

incorporar estos escenarios de riesgo en sus pruebas de estrés de liquidez

—teniendo en cuenta que los acuerdos de fondeo usuales podrían no estar

disponibles— y hacer los ajustes necesarios en sus políticas de gestión de

liquidez, sus procedimientos y planes de fondeo contingentes.

5.3.5. Una evaluación de

las reglas y procedimientos de la IMF a través de la cual la entidad financiera

liquide sus operaciones de cambio (de ser ese el caso) —tales como las reglas

aplicables para la rescisión de las operaciones—, a fin de identificar

potenciales riesgos de liquidez.

Versión: 1a. COMUNICACIÓN

“A” 6131 Vigencia: 01/07/2017 Página 2

Además, las entidades

financieras deben evaluar y gestionar los riesgos resultantes de no usar

mecanismos de reducción de la necesidad de fondeo —tales como los “swaps” de

monedas intradiarios—.

5.3.6. Una evaluación de

los riesgos asociados con la liquidación de las operaciones de cambio a través

de un banco corresponsal (de ser ese el caso).

Las entidades deben:

5.3.6.1. Asegurarse de que

el acuerdo les permitirá cumplir puntualmente con sus obligaciones en cada

moneda extranjera en todo tipo de circunstancias. Con ese fin deben evaluar,

por ejemplo, el efecto de una restricción del crédito intradiario por parte del

banco corresponsal, en particular cuando necesiten movilizar garantías

transfronterizas para posibilitar la liquidación.

5.3.6.2. Reconocer que las

alteraciones operativas o financieras de su banco corresponsal podrían generar

alteraciones en su gestión de liquidez.

5.3.6.3. Emplear

mitigadores apropiados, tales como el establecimiento de acuerdos de

liquidación alternativos, a fin de asegurar la continuidad en el cumplimiento

de sus operaciones de cambio.

Versión: 1a. COMUNICACIÓN

“A” 6131 Vigencia: 01/07/2017 Página 3

B.C.R.A. GESTIÓN DE

RIESGOS ASOCIADOS

A LA LIQUIDACIÓN DE

OPERACIONES DE CAMBIO

Sección 6. Riesgo

operacional.

6.1. Conceptos.

6.1.1. Riesgo operacional.

Debe tenerse presente la

definición prevista en el punto 6.1.1. de las normas sobre “Lineamientos para

la gestión de riesgos en las entidades financieras”.

6.1.2.

Procesamiento directo (“straight-through processing”, STP).

El STP es un procesamiento

automatizado que permite ingresar al sistema los datos de la transacción una

sola vez, para utilizarlos luego en todo el procesamiento de la operación.

El STP contribuye a que la

información se disemine rápidamente y en forma precisa y eficiente, con lo cual

posibilita el seguimiento y control de los riesgos desde la concertación hasta

la liquidación de las operaciones de cambio, facilita la confirmación oportuna

de las operaciones con las contrapartes y elimina los errores generados por el

procesamiento manual.

6.2. Consideraciones

generales.

6.2.1. El riesgo

operacional puede provenir de deficiencias en los sistemas de información y los

procesos internos, el personal o de perturbaciones por eventos externos y

afectar la precisión, capacidad y resiliencia de las operaciones de la entidad

financiera, causando retrasos o errores en la información o la confirmación de

las operaciones en moneda extranjera.

Además, el riesgo

operacional puede generar pérdidas por la imposibilidad de cumplir

oportunamente con las obligaciones y crear o exacerbar otros riesgos —tales

como los riesgos de principal, de costo de reposición, de liquidez y

reputacional—.

6.2.2. Las entidades

financieras deben implementar un marco para la gestión del riesgo operacional

que sea proporcional a la complejidad de su operatoria y que permita

identificar, evaluar, seguir y controlar este riesgo de conformidad con lo

establecido en la Sección 6. de las normas sobre “Lineamientos para la gestión

de riesgos en las entidades financieras”.

Ese marco debe contemplar

la precisión, capacidad y resiliencia de los procesos y los sistemas de

liquidación de las operaciones de cambio, así como una revaluación periódica de

los riesgos operacionales de la entidad, incluyendo aquellos que se generan por

los cambios de cartera, tal como cuando se ofrecen nuevos productos.

6.3. Gestión del riesgo

operacional.

Los sistemas de las

entidades financieras deben permitir ejercer controles apropiados de la gestión

de los riesgos y tener capacidad suficiente, escalabilidad y resiliencia para

administrar grandes volúmenes de operaciones de cambio de moneda extranjera, en

condiciones normales y de estrés.

Versión: 1a. COMUNICACIÓN

“A” 6131 Vigencia: 01/07/2017 Página 1

6.3.1. Utilización del

STP.

Las entidades financieras

deben maximizar el uso del STP para controlar el riesgo operacional —no lo

elimina completamente—, empleando sistemas que transfieran automáticamente las

transacciones, los ajustes y las cancelaciones desde los sistemas de ejecución

de operaciones a otros sistemas internos, tales como los sistemas de

seguimiento de los créditos.

Los sistemas STP deben ser

monitoreados y tener suficiente capacidad y escalabilidad.

6.3.2. Establecimiento de

procesos de confirmación y ratificación de la negociación.

La confirmación es la

evidencia legal de los términos de una operación en moneda extranjera, la que

debe incluir los detalles de la operación, las instrucciones para la

liquidación y toda otra información relevante que permita a cada contraparte

aceptar los términos de la negociación. La ratificación involucra el

reconocimiento de la confirmación o notificación de la operación por parte de

la contraparte. Ambos, confirmación y ratificación, pueden adoptar diversas

formas —tales como electrónica, por escrito o mediante comunicación telefónica

grabada—.

Las entidades financieras

deben establecer procesos y procedimientos que les permitan confirmar o

ratificar las operaciones en moneda extranjera tan pronto como sea posible

luego de su ejecución —utilizando, cuando fuera posible, métodos electrónicos e

instrucciones de liquidación estándar—, a fin de reducir la posibilidad de

sufrir pérdidas por riesgo de mercado u otras fuentes de riesgo.

Se deben prever

procedimientos que se intensifiquen para resolver las transacciones no confirmadas.

Las confirmaciones y

ratificaciones se deben transmitir en forma segura, a fin de mitigar la

posibilidad de sustracción o de correspondencia fraudulenta.

Dado que los procesos de

confirmación y ratificación constituyen controles críticos, estas funciones

deben llevarse a cabo en forma independiente de las desarrolladas por el área

de negociación.

6.3.3. Gestión de la

capacidad de los sistemas.

Las entidades financieras

deben contar con un plan de gestión de la capacidad de sus sistemas de

operaciones de cambio que incluya la negociación, el seguimiento de los

créditos, las operaciones, los servicios de corretaje brindados a grandes

inversores institucionales (“prime brokerage services”) y los sistemas de

liquidación. Además, ese plan debe contemplar:

6.3.3.1. La suficiencia de

los sistemas y del personal operativo.

6.3.3.2. Las necesidades

de capacidad esperadas y bajo estrés, considerando en las estimaciones el

comportamiento de las operaciones de cambio de la entidad y de sus clientes.

Versión: 1a. COMUNICACIÓN

“A” 6131 Vigencia: 01/07/2017 Página 2

6.3.3.3. El monitoreo

oportuno de los volúmenes de negociación y de la utilización de la capacidad de

los sistemas clave a fin de evitar que lleguen a niveles críticos.

Las entidades financieras

que realizan operaciones de alta frecuencia (“high-frequency trading”, HFT),

propias o para sus clientes, deben monitorear los volúmenes operados en tiempo

real y evaluar la posibilidad de que se produzcan grandes picos en las

negociaciones.

Las entidades financieras

deben asegurarse de que sus sistemas para las operaciones cambiarias están

apropiadamente diseñados para la escala de sus operaciones cambiarias actuales

y esperadas y que tienen suficiente capacidad, flexibilidad para adaptarse a

los cambios en las necesidades operacionales y escalabilidad para gestionar

volúmenes crecientes y grandes picos de negociación en situaciones de estrés.

6.3.4. Planes de

contingencia.

Las entidades financieras

deben desarrollar y testear la resiliencia de su negocio y sus planes de

contingencia a fin de asegurar la continuidad de las operaciones luego de

producirse una interrupción en sus sistemas.

A tales efectos, las

entidades deben:

6.3.4.1. Identificar y

considerar los posibles eventos que podrían llevar a la interrupción de las

operaciones vinculadas con la actividad cambiaria.

6.3.4.2. Contar con

sistemas apropiados, procedimientos de respaldo (“backup”) y planes de personal

a fin de mitigar esas disrupciones.

6.3.4.3. Documentar los

planes de continuidad del negocio, los cuales tienen que ser periódicamente

revisados, actualizados y testeados.

Versión: 1a. COMUNICACIÓN

“A” 6131 Vigencia: 01/07/2017 Página 3

B.C.R.A. GESTIÓN DE

RIESGOS ASOCIADOS

A LA LIQUIDACIÓN DE

OPERACIONES DE CAMBIO

Sección 7. Riesgo legal.

7.1. Concepto.

En el contexto de la

liquidación de operaciones cambiarias, el riesgo legal se configura cuando las

obligaciones contractuales de una contraparte no son legalmente exigibles y

están sujetas a pérdida debido a que:

7.1.1. La documentación es

inadecuada.

7.1.2. La contraparte no

está habilitada o está sujeta a restricciones legales respecto de la

transacción.

7.1.3. La transacción

subyacente o los términos contractuales no son admisibles y/o se contraponen a

la ley aplicable o a las regulaciones.

7.1.4. Las leyes

aplicables a los procesos falenciales limitan o alteran los recursos o

soluciones contractuales.

Las cuestiones legales

pueden comprometer la solidez legal del neteo, la validez de los límites para

la cancelación unilateral de los pagos o la certeza respecto de la

irrevocabilidad de la recepción de la moneda.

7.2. Consideraciones

generales.

Las entidades financieras

deben asegurarse de que los contratos y los acuerdos de neteo y de garantías

—incluidas las cláusulas de “close-out netting”—, son legalmente válidos en

todos los aspectos de la actividad cambiaria y en todas las jurisdicciones

relevantes.

Si tales contratos y

acuerdos no son legalmente exigibles, las entidades podrían encontrarse ante

obligaciones significativas, inesperadas o descubiertas, con repercusiones

financieras severas.

7.3. Aspectos

particulares.

7.3.1. Exigibilidad.

Las entidades financieras

deben tener un alto grado de certeza con respecto a que son legalmente válidos

en todas las jurisdicciones relevantes los contratos relativos a operaciones

cambiarias y los actos realizados a su amparo, aun cuando la contraparte

incumpla o se torne insolvente, de manera que tales contratos y actos no puedan

ser declarados nulos, revertidos o suspendidos más allá de un período mínimo.

Para ello, las entidades

financieras que lleven a cabo negocios en múltiples jurisdicciones deben:

7.3.1.1. Identificar,

medir, seguir y controlar los riesgos que se pudieran generar por los

conflictos legales entre las jurisdicciones. La identificación se puede obtener

a través de:

Versión: 1a. COMUNICACIÓN

“A” 6131 Vigencia: 01/07/2017 Página 1

i) Opiniones legales

solicitadas por entidades que operan en cambios o IMF de las que las entidades

sean miembros.

ii) Opiniones legales de

los abogados de la entidad financiera o de consultores externos que cuenten con

licencia para ejercer la profesión en las jurisdicciones respecto de las cuales

emitan opinión.

El fundamento jurídico de

todas las opiniones debe ser regularmente actualizado y revisado por la

asesoría legal de la entidad financiera.

7.3.1.2. Contar con

procedimientos para monitorear y evaluar con rapidez el efecto sobre los

contratos de los cambios legislativos que se produzcan tanto en las

jurisdicciones donde realizan negocios como en aquellas que correspondan a las

monedas que negocian, puesto que tales cambios podrían invalidar los contratos

y tener efectos adversos sobre la actividad cambiaria.

Cuando el “close-out

netting” no sea legalmente exigible en alguna jurisdicción relevante, las

entidades deben implementar controles de gestión que compensen ese riesgo,

tales como la reducción de la actividad cambiaria en esa jurisdicción, el

establecimiento de límites a las contrapartes y la liquidación de las

transacciones por los valores brutos.

7.3.2. Liquidación en

firme.

Las entidades financieras

deben identificar el momento en que se produce la liquidación en firme para

conocer cuándo los riesgos financieros claves se transfieren irrevocable e

incondicionalmente desde el punto vista legal.

A tales efectos, las

entidades financieras deben:

7.3.2.1. Obtener opinión

legal sobre la irrevocabilidad de la liquidación, consista ésta de pagos o

entregas, que puntualice sobre las incertidumbres significativas que se

relacionen con la liquidación en firme a efectos de poder evaluar cuándo se transfieren

los riesgos financieros claves.

El asesoramiento legal y

la evaluación por parte de la entidad financiera deben considerar el efecto de

las leyes aplicables sobre los procesos falenciales y los regímenes de

resolución relevantes.

7.3.2.2. Asegurarse que en

los contratos relevantes, incluidos aquellos con los bancos corresponsales, se

especifique el momento en que los fondos se reciben de modo irrevocable y el

momento a partir del cual las instrucciones pasan a ser irrevocables e

incondicionales, teniendo en consideración el efecto de las leyes aplicables

sobre los procesos falenciales y los regímenes de resolución relevantes.

Las entidades financieras

deben tener un alto grado de certeza acerca de cuándo la liquidación es

irrevocable en virtud de la ley y contar con planes de acción para el caso de

que no se alcance tal irrevocabilidad.

Versión: 1a. COMUNICACIÓN

“A” 6131 Vigencia: 01/07/2017 Página 2

Además, las entidades

tienen que comunicar claramente el estatus legal de sus liquidaciones “on-us” —conforme

a la definición prevista en el punto 3.2.3.— a fin de que sus clientes y

contrapartes conozcan a partir de cuándo son irrevocables en virtud de la ley.

Versión: 1a. COMUNICACIÓN

“A” 6131 Vigencia: 01/07/2017 Página 3

B.C.R.A. GESTIÓN DE

RIESGOS ASOCIADOS

A LA LIQUIDACIÓN DE

OPERACIONES DE CAMBIO

Sección 8. Capital en

función de las operaciones de cambio.

8.1. Análisis de las

necesidades de capital.

Las entidades financieras

deben asegurarse de tener suficiente capital para afrontar las exposiciones

potenciales asociadas con las operaciones de cambio, cuando sea pertinente.

Al realizar el análisis de

las necesidades de capital económico —conforme a lo previsto en las normas

sobre “Lineamientos para la gestión de riesgos en las entidades financieras”—,

las entidades financieras deben:

8.1.1. Considerar todos

los riesgos relacionados con la liquidación de las operaciones de cambio,

incluidos los riesgos de principal y de costo de reposición.

8.1.2. Estimar la

exposición potencial asociada a los riesgos vinculados con la liquidación de

las operaciones de cambio, desde la ejecución de la orden hasta la confirmación

de la liquidación en forma irrevocable mediante el proceso de conciliación

—esto es, que se han acreditado los fondos en cuenta—.

Al considerar el tamaño y

duración de esos riesgos, no se debe asumir que las exposiciones terminarán en

la fecha de liquidación estipulada contractualmente. Por lo tanto, el análisis

debe tener en cuenta los límites para la cancelación unilateral de los pagos

(que pueden ser anteriores a la fecha de liquidación) y los tiempos para los

procesos de conciliación (que pueden ser posteriores).

8.1.3. Considerar el

efecto de los mitigantes del riesgo, los controles internos y los métodos de

liquidación elegidos sobre el tamaño y duración de los riesgos asociados con

las operaciones de cambio.

El análisis debe incluir

también el efecto del método de liquidación elegido sobre los supuestos de la

entidad respecto del neteo del riesgo de costo de reposición.

Cuando se trate de operaciones

de cambio fallidas, la exigencia de capital se determinará de acuerdo con lo

previsto en las normas sobre “Capitales mínimos de las entidades financieras”.

8.2. Incentivos para

reducir los riesgos asociados a las operaciones de cambio.

Las entidades financieras

deben crear, cuando sea posible, una estructura interna de incentivos alineada

con su estrategia de reducir los riesgos provenientes de las exposiciones

vinculadas con la liquidación de las operaciones de cambio. El costo de esas

exposiciones se debe reflejar en la estrategia de la entidad (por ejemplo, a

través de una asignación de capital basada en el riesgo).

Una forma de generar

incentivos es la diferenciación del costo o cargo de capital incurrido por

unidad de negocio en función del perfil de riesgo de sus operaciones de cambio.

Por ejemplo, una unidad de negocio que liquide sus transacciones a través de la

modalidad PvP tendría un cargo interno menor por riesgo de principal que las

unidades que liquiden en forma bruta. De igual modo, el cargo por riesgo de

costo de reposición sería menor para las transacciones cubiertas por un

“close-out netting” que para las operaciones no cubiertas.

Versión: 1a. COMUNICACIÓN

“A” 6131 Vigencia: 01/07/2017 Página 1

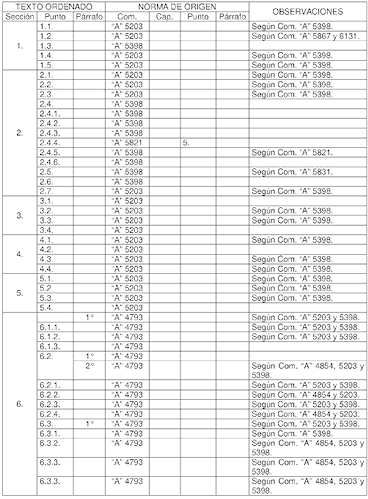

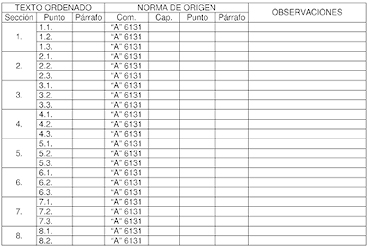

B.C.R.A. ORIGEN DE

LAS DISPOSICIONES CONTENIDAS EN LAS NORMAS SOBRE “GESTIÓN DE RIESGOS ASOCIADOS

A LA LIQUIDACIÓN DE OPERACIONES DE CAMBIO”

B.C.R.A. LINEAMIENTOS

PARA LA GESTIÓN DE RIESGOS EN LAS ENTIDADES FINANCIERAS

Sección 1. Proceso de

gestión de riesgos.

1.1. Alcance de los

lineamientos.

Las entidades financieras

deben contar con un proceso integral para la gestión de riesgos, que incluya la

vigilancia por parte del Directorio y de la Alta Gerencia para identificar,

evaluar, seguir, controlar y mitigar todos los riesgos significativos. Este

proceso deberá ser proporcional a la dimensión e importancia económica de la

entidad financiera de que se trate como así también a la naturaleza y

complejidad de sus operaciones, teniendo en cuenta a esos efectos los

lineamientos contenidos en esta disposición.

El proceso integral para

la gestión de riesgos deberá ser adecuado, suficientemente comprobado,

debidamente documentado y revisado periódicamente en función de los cambios que

se produzcan en el perfil de riesgo de la entidad y en el mercado. Además, los

resultados de esa revisión deben emplearse en la evaluación de la suficiencia

del capital a que se refiere el punto 1.3.

1.2. Consideraciones

generales.

Los presentes lineamientos

constituyen buenas prácticas en materia de gestión de riesgos y, por ende, no

son sustitutos de los requerimientos específicos contenidos en las normas

dictadas por el Banco Central de la República Argentina, debiendo implementarse

conforme a las atribuciones conferidas al Directorio por la Asamblea de

Accionistas u órgano de gobierno de la sociedad que cumpla funciones semejantes

y en el contexto de las pertinentes disposiciones legales vigentes.

La información sobre el

proceso integral para la gestión de riesgos que implemente la entidad deberá

estar a disposición de la Superintendencia de Entidades Financieras y Cambiarias.

La gestión de los riesgos

que surgen desde la negociación de operaciones de cambio que involucren dos

flujos de pago hasta su liquidación final, deberá realizarse de conformidad con

lo previsto en las normas sobre “Gestión de riesgos asociados a la liquidación

de operaciones de cambio”.

A los fines de estas

normas se entiende como:

1.2.1. Directorio: órgano

o autoridad que cumpla funciones de administración conforme al tipo societario

que corresponda.

1.2.2. Alta Gerencia:

Gerencia General y aquellos gerentes que tengan poder decisorio y dependan

directamente de ésta o del presidente del Directorio.

1.2.3. Operaciones fuera

de balance: aquellas operaciones que no están contabilizadas en el estado de

situación patrimonial pero que son una fuente potencial de exposición al riesgo

para las entidades, pudiendo hallarse registradas en cuentas de orden o estar

mencionadas en notas a los estados contables, según corresponda.

1.2.4. Contraparte:

aquella obligada a efectuar una contraprestación económicamente valorable a la

entidad financiera, aun cuando la relación con la entidad no surja de una

asistencia crediticia otorgada de manera directa, como por ejemplo en la

liquidación de una operación con títulos valores, o cuando sea contingente,

como en el caso de un garante o en ciertas operaciones de derivados.

Versión: 3a. COMUNICACIÓN

“A” 6131 Vigencia: 01/07/2017 Página 1

B.C.R.A. ORIGEN DE

LAS DISPOSICIONES CONTENIDAS EN LAS NORMAS SOBRE “LINEAMIENTOS PARA LA GESTIÓN

DE RIESGOS EN LAS ENTIDADES FINANCIERAS”