Resolución 204/2000

Normas a las que

deberán ajustarse las empresas interesadas en acceder a los beneficios

previstos en la Resolución Nº 256/2000 del Ministerio de Economía.

Bs. As., 5/5/2000

VISTO el Expediente nº

061-004582/2000 del Registro del MINISTERIO DE ECONOMIA, y la Resolución del

MINISTERIO DE ECONOMIA Nº 256 de fecha 3 de abril de 2000.

CONSIDERANDO

Que la Resolución Nº

256/2000 del MINISTERIO DE ECONOMIA instituyó el Régimen de Importación de

Bienes Integrantes de Grandes Proyectos de Inversión.

Que la SECRETARIA DE

INDUSTRIA, COMERCIO Y MINERIA ha sido designada como Autoridad de Aplicación

del Mencionado Régimen.

Que se considera apropiado

utilizar los nuevos medios de difusión general con que cuenta el Estado

Nacional para favorecer la realización de grandes inversiones mediante su

acercamiento con la oferta local.

Que la DIRECCION GENERAL

DE ASUNTOS JURIDICOS del MINISTERIO DE ECONOMIA ha tomado la intervención que

le compete.

Que la presente Resolución

se dicta en función de lo previsto en el Artículo 8º de la Resolución del

MINISTERIO DE ECONOMIA Nº 256/2000.

Por ello

LA SECRETARIA DE

INDUSTRIA, COMERCIO Y MINERIA

RESUELVE:

Artículo 1º — Las empresas

interesadas en acceder a los beneficios previstos en la Resolución del

MINISTERIO DE ECONOMIA Nº 256/2000, deberán tramitar sus presentaciones de

acuerdo con lo dispuesto en la presente Resolución.

Art. 2º — El trámite

deberá iniciarse ante la Delegación de la Dirección Mesa de Entradas y

Notificaciones ante la SECRETARIA DE INDUSTRIA, COMERCIO Y MINERIA dependiente

del MINISTERIO DE ECONOMIA, sita en Av. Julio A. Roca 651, Planta Baja Sector

12, en original y TRES (3) copias, dirigido a la DIRECCION NACIONAL DE GESTION

COMERCIAL EXTERNA de la SUBSECRETARIA DE INDUSTRIA, COMERCIO Y MINERIA. La

solicitud deberá contener los datos y documentos que se requieren en la

presente Resolución y todas sus fojas deberán estar autenticadas por el

presentante.

Art. 3º — Simultáneamente,

deberá efectuarse una presentación ante la DIRECCION GENERAL DE ADUANAS

dependiente de la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS del MINISTERIO DE

ECONOMIA, a efectos de que la misma verifique y determine la correcta clasificación

arancelaria de los bienes a ser importados. En caso que la empresa opte, además

por el Régimen de Envíos Escalonados (conforme a lo dispuesto en la Resolución

del ex MINISTERIO DE ECONOMIA Y OBRAS Y SERVICIOS PUBLICOS Nº 1243 del 28 de

octubre de 1992, modificada por su similar Nº 924 del 17 de julio de 1996 y su

reglamentaria Resolución de la ex ADMINISTRACION NACIONAL DE ADUANAS Nº 45 del

6 de enero de 1993), deberá indicarlo en dicha solicitud.

Art. 4º — A fin de definir

lo dispuesto por el Artículo 1º de la Resolución del MINISTERIO DE ECONOMIA Nº

256/2000 se considerará que un proyecto cumplirá con los requisitos de

mejoramiento de la competitividad cuando reúna una o más de las siguientes

condiciones:

a) Reducción de los costos

de producción;

b) Incremento de la

productividad;

c) Incorporación de

tecnología de última generación;

d) Mejoramiento de la

calidad.

En el caso de las empresas

que no hayan realizado actividades productivas en el pasado reciente, el

proyecto deberá exhibir prácticas productivas acordes a los estándares

internacionales aceptados.

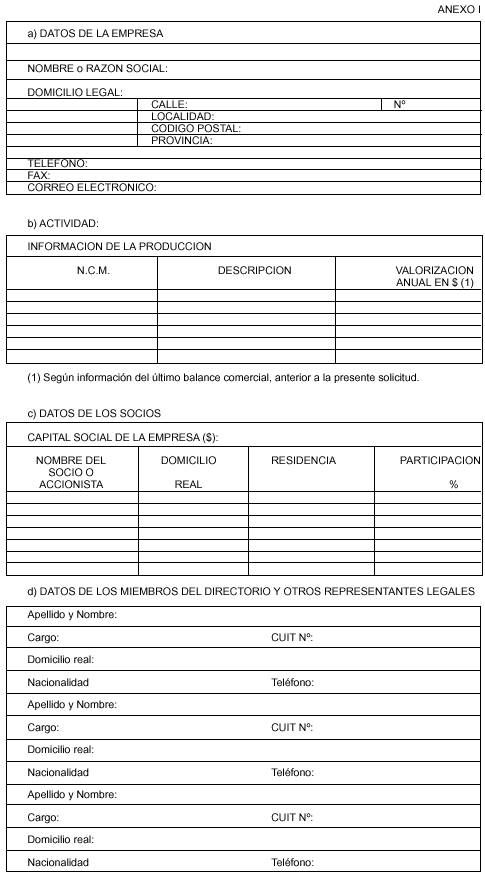

Art. 5º — La presentación

de información y documentación referida a los datos generales de la empresa,

actividad desarrollada, antecedentes de los socios y otros representantes de

aquellas, se cumplimentará integrando el Anexo I de la presente Resolución.

Asimismo, se deberá

aportar fotocopias de los Estatutos, del Acta de Directorio con la última

distribución de cargos, del poder conferido al presentante (de corresponder) y

la constancia de inscripción ante la DIRECCION GENERAL IMPOSITIVA dependiente

de la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS del MINISTERIO DE ECONOMIA.

Todos los documentos deberán estar certificados por Escribano Público Nacional

y autenticados por el Colegio de Escribanos.

A los fines de la

presente, se considerarán parte interesada a efectos de tomar vista de las

actuaciones a los consignados en el cuadro d) del Anexo I, que en DOS (2)

planillas forma parte integrante de la presente Resolución.

Art. 6º — Se deberá

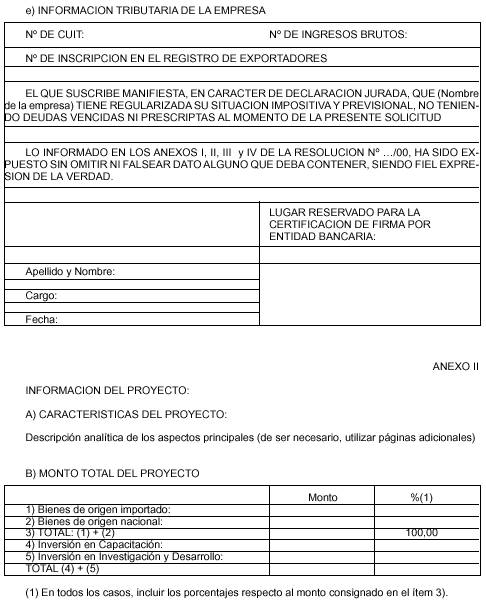

presentar documentación respaldatoria (como por ejemplo contrato de compra,

orden de compra y/o factura proforma) que permita identificar los bienes a

incorporar y sus respectivos valores en concordancia con lo declarado en el

Anexo III, que en UNA (1) planilla forma parte integrante de la presente

Resolución.

Si la documentación se

encontrara redactada en lengua extranjera, deberá acompañarse de la respectiva

traducción realizada por Traductor Público Nacional, y certificada por el

Colegio de Traductores Públicos correspondientes.

Art. 7º — A los efectos de

la determinación del VEINTE POR CIENTO (20%) a que hace referencia el Artículo

5º, inciso a) de la Resolución del MINISTERIO DE ECONOMIA Nº 256/2000, dicho

porcentaje se calculará según la siguiente fórmula:

VALOR DE LOS BIENES DE

ORIGEN NACIONAL

––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––

VALOR DE LOS BIENES DE

ORIGEN NACIONAL + VALOR DE LOS BIENES DE ORIGEN IMPORTADO

Tanto los bienes de origen

nacional como los de origen importado a ser computados en la fórmula precedente

deberán cumplir con los siguientes requisitos, según corresponda:

a) para el caso de los

proyectos aprobados sobre la base de lo dispuesto en el Artículo 2º de la

mencionada Resolución deberán ser bienes nuevos, formar parte de una nueva

línea de producción completa y autónoma, estar afectado directamente al proceso

productivo a realizarse en esa nueva línea y estar destinados a instalarse

dentro del predio en que funciona la empresa beneficiaria.

b) para el caso de los

proyectos aprobados sobre la base de lo dispuesto en el Artículo 3º de la

mencionada Resolución, deberán ser bienes nuevos, estar afectados directamente

al proceso de tratamiento y/o eliminación de sustancias contaminantes del aire,

suelo y/o agua cuya instalación dio lugar al beneficio del presente régimen, y

estar destinados a instalarse dentro del predio en que funciona la empresa

beneficiaria.

En todos los casos, los

bienes importados se computarán a valor DDP - Incoterms 2000, mientras que,

análogamente, los bienes de origen nacional deberán ser valuados a su costo

para el comprador, en ambos casos, puestos en la puerta de la planta del

beneficiario.

Art. 8º — De corresponder

la realización de un Programa de Capacitación de sus Recursos Humanos de

acuerdo a lo prescripto por el inciso a) del Artículo 5º de la Resolución

MINISTERIO DE ECONOMIA Nº 256/2000, la empresa deberá presentar durante la

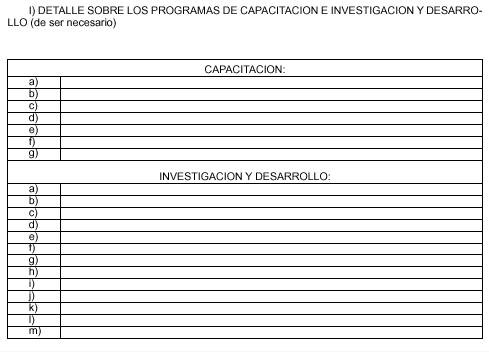

tramitación de su solicitud la planificación del mismo, especificando:

a) Objetivos técnicos

específicos que se intentarán alcanzar,

b) Programación de cursos,

talleres u otras actividades con el total de horas a afectarse;

c) Entidad/es y persona/s

responsables de su realización;

d) Lugar de realización;

e) Listado de personas,

incluyendo su cargo y función, que recibirán capacitación;

f) Términos (nombre de los

contratantes, precio, duración, temática) del o de los contratos de provisión

de los servicios de capacitación. En el caso de que los mismos sean

subcontratados deberá presentarse una copia del o de los mismos;

g) Cuadro del costo total

del programa. El mismo deberá detallar exhaustivamente los conceptos de cada

erogación. Sólo serán imputables los costos directamente relacionados con la

realización del programa. El costo total que surja de este cuadro debe

coincidir con el indicado en el punto B) del Anexo II que en CINCO (5)

planillas forma parte integrante de la presente Resolución.

Con la conclusión del

programa, en todos los casos, deberán quedar registros en los legajos de los

asistentes (ISO 9000, Elementos 4.18: Capacitación). El plazo para la

conclusión del Plan de Capacitación no podrá exceder el término de UN (1) año

posterior a la puesta en marcha del proyecto.

La empresa solicitante

deberá proveer toda información adicional o aclaratoria que le sea requerida

por los evaluadores del programa, así como satisfacer los requisitos que puedan

establecerse en normas complementarias y/o modificatorias de la presente.

Art. 9º — De corresponder

la realización de un Programa de Investigación y Desarrollo de acuerdo a lo

prescripto por el inciso a) del Artículo 5º de la Resolución MINISTERIO DE

ECONOMIA Nº 256/ 2000, la empresa deberá presentar la descripción del mismo durante

la tramitación de su solicitud, especificando:

a) Objetivos generales y

específicos del programa;

b) Breve resumen del

programa que incluya factibilidad técnica y económica e impacto previsible en

el sector económico a que corresponda;

c) Tipo de programa según

se trate de:

c.1) investigación

científica;

c.2) investigación

aplicada;

c.3) investigación

tecnológica precompetitiva;

c.4) adaptación sustancial

de una tecnología generada en el exterior a las condiciones locales.

d) Relevancia y justificación

del programa;

e) Duración en meses;

f) Fecha de inicio;

g) Descripción de las

tareas a ejecutar en cada etapa y cronograma;

h) Resultados esperados al

final de cada etapa;

i) Indicadores de riesgo

técnico del programa (preferentemente utilizar parámetros cuantitativos).

j) Indicadores de éxito

técnico;

k) Responsable del

programa;

l) Antecedentes relevantes

del equipo de investigación y desarrollo;

m) Cuadro de costo total

del programa. Desglose de los recursos a utilizar en cada etapa indicando

costos en personal; consultores externos; maquinarias y equipos, materiales e

insumos y otros. El costo total que surja de este cuadro debe coincidir con el indicado

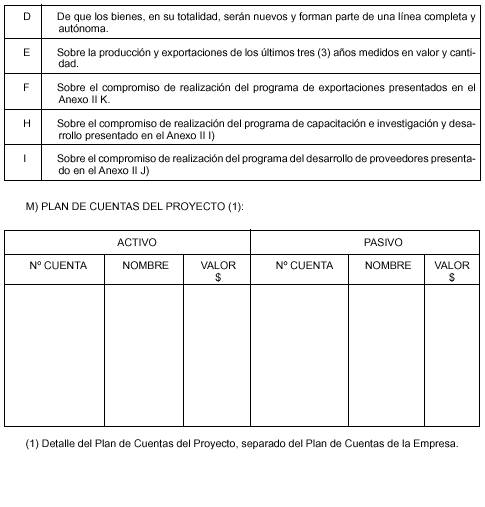

en el punto B) del Anexo II de la presente Resolución.

El Programa de

Investigación y Desarrollo podrá ser ejecutado por personal de la empresa

solicitante y/o ser subcontratado con una institución de investigación pública

y privada sin fines de lucro.

La empresa solicitante

deberá proveer toda información adicional o aclaratoria que le sea requerida

por los evaluadores del programa, así como satisfacer los requisitos que puedan

establecerse en normas complementarias y/o modificatorias de la presente.

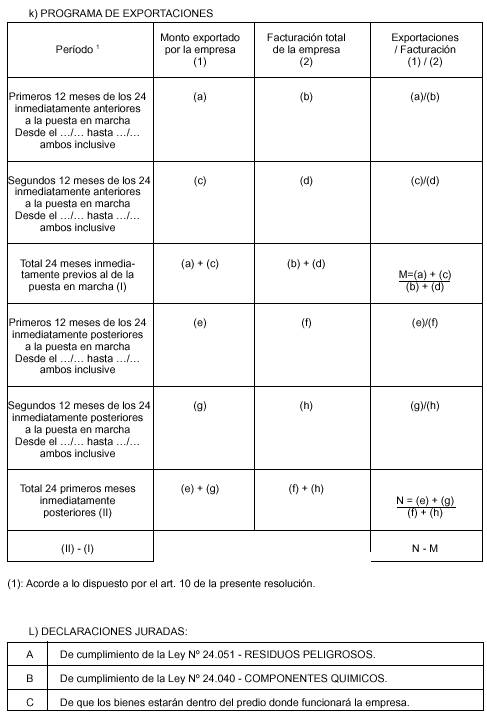

Art. 10. — La facultad de

la Autoridad de Aplicación a la que se refiere el último párrafo del inciso a)

del Artículo 5º de la Resolución del MINISTERIO DE ECONOMIA Nº 256/2000 sólo

podrá ser ejercida una vez que la empresa peticionante haya demostrado, en

forma fehaciente y debidamente fundada, la imposibilidad de cumplir

satisfactoriamente con las condiciones previas establecidas en el mismo inciso,

respecto a la compra de bienes de origen nacional en primer lugar y, en segundo

término, a la realización de programas de capacitación de recursos humanos y de

investigación y desarrollo.

Asimismo, se considerará

que el proyecto genera un incremento de exportaciones en una relación

significativa con su producción cuando la empresa solicitante se comprometa a

tener el desempeño, durante los VEINTICUATRO (24) meses inmediatamente

posteriores al de la puesta en marcha, que le corresponda de acuerdo a lo

indicado a continuación:

a) para empresas que

inicien su producción con la puesta en marcha del proyecto que es objeto del

beneficio por el presente régimen, o que la hayan iniciado durante los SEIS (6)

meses inmediatamente anteriores a tal puesta en marcha: el valor total FOB de

sus exportaciones deberá ser, como mínimo, igual al TREINTA POR CIENTO (30%) de

la facturación antes de impuestos correspondiente al mismo lapso del

compromiso.

b) para el resto de las

empresas: El valor FOB de sus exportaciones deberá ser igual o superior que el

que resulte mayor entre los dos siguientes:

b1) el TREINTA POR CIENTO

(30%) del valor de su facturación antes de impuestos correspondientes al mismo

lapso del compromiso;

b2) el CIENTO DIEZ POR

CIENTO (110%) del valor FOB de sus exportaciones realizadas durante los

VEINTICUATRO (24) meses inmediatamente anteriores al de la puesta en marcha del

proyecto.

La programación prevista

por la peticionante para alcanzar el incremento mencionado en el párrafo

precedente se informará mediante el punto k) del Anexo II de la presente

Resolución y el compromiso respectivo se perfeccionará mediante el punto L) de

ese mismo Anexo.

Art. 11. — A todos los

efectos de lo dispuesto por la Resolución ME Nº 256/2000 y sus normas

reglamentarias y complementarias, se considerará que la fecha de entrada en

régimen es aquella que surja en el punto 16 del informe técnico previsto en el

Anexo IV, que en UNA (1) planilla forma parte integrante de la presente

Resolución. En tal sentido, las expresiones "puesta en marcha" o

"puesta en régimen" se considerarán como equivalentes de la expresión

"entrada en régimen".

Art. 12. — De acuerdo a lo

prescripto por el inciso b) del Artículo 5º de la Resolución MINISTERIO DE

ECONOMIA Nº 256/2000, la empresa deberá presentar durante la tramitación de su

solicitud, la descripción del Programa de Desarrollo de Proveedores que se compromete

a realizar. El mismo deberá ser especificado en el punto j) del Anexo II de la

presente Resolución.

La empresa solicitante

deberá proveer toda información adicional o aclaratoria que le sea requerida

por los evaluadores del programa, así como satisfacer los requisitos que puedan

establecerse en normas complementarias y/o modificatorias de la presente.

Art. 13. — En lo

concerniente a lo establecido en el Artículo 5º, inciso c) de la Resolución del

MINISTERIO DE ECONOMIA Nº 256/2000 sobre la Certificación de un Sistema de

Gestión y Aseguramiento de la Calidad, se refiere específicamente a:

a) Productos: Las Normas

IRAM-IACC-ISO 9000;

b) Ambiental: Las Normas

IRAM-ISO 14000;

c) Alimentos: Análisis de

Riesgos y Control en los puntos críticos (ARCPC o HACCP) o Buenas Prácticas de

Manufactura (BPM).

Al momento de la solicitud

los beneficiarios deberán presentar un contrato o precontrato concertado con un

Ente Certificador Acreditado. La certificación correspondiente deberá ser

obtenida y notificada a la SECRETARIA DE INDUSTRIA, COMERCIO Y MINERIA, dentro

del plazo máximo de UN (1) año a partir de la puesta en régimen. Para ambos

plazos, se podrán considerar extensiones debidamente fundamentadas.

Art. 14. — Los organismos

científicos o tecnológicos especializados a los que se hace referencia en el

inciso d) del Artículo 5º de la Resolución MINISTERIO DE ECONOMIA Nº 256/2000

deberán ser dependientes del Estado Nacional o de Universidades Nacionales.

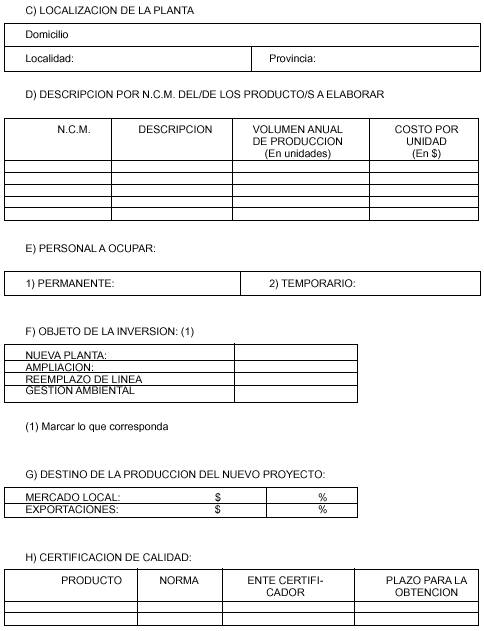

Art. 15. — La información

referida al nuevo Proyecto de Inversión, como así también a las Normas de

Aseguramiento de la Calidad mencionadas en el Artículo 14 de la presente

Resolución acerca de los productos a industrializar y descripción de la

maquinaria, sobre la que se solicitará el beneficio previsto por el presente

régimen, se cumplimentará integrando los conceptos señalados en el Anexo II de

la presente Resolución, juntamente con una descripción analítica del Proyecto.

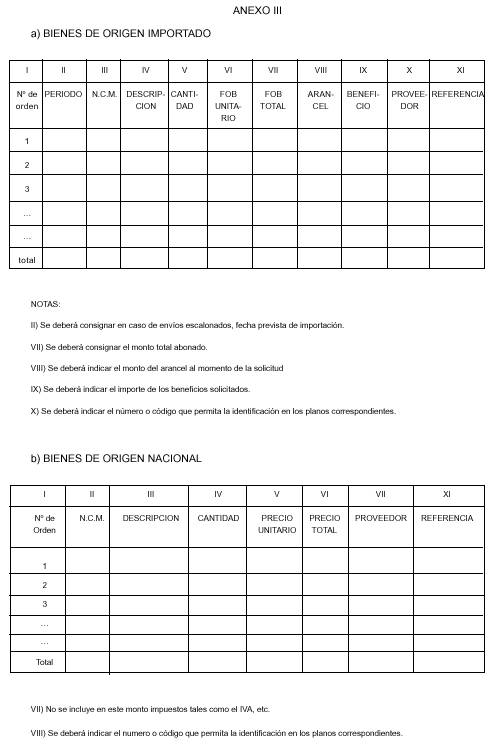

Asimismo, se deberán

adjuntar los Planos Generales de la Planta, Planos Catastrales, Planos de

Layout (distribución), Cronograma de Ejecución y Diagramas de Procesos y demás

detalles técnicos de ingeniería básica; en todos los casos deberá poder

comprobarse concordancia entre la información brindada, en los puntos a) y b)

del Anexo III de la presente Resolución, y los planos mencionados. En caso de

ser necesario se podrá solicitar información complementaria.

Art. 16. — La evaluación

de los proyectos será realizada en forma conjunta por la DIRECCION NACIONAL DE

GESTION COMERCIAL EXTERNA y la DIRECCION NACIONAL DE INDUSTRIA, ambas

dependientes de la SUBSECRETARIA DE INDUSTRIA, COMERCIO Y MINERIA, que deberán

producir un dictamen conjunto.

Los beneficios del

presente régimen serán concedidos a través de una Resolución de la SECRETARIA

DE INDUSTRIA, COMERCIO Y MINERIA.

Art. 17. — Para el

análisis total o parcial de las solicitudes presentadas, la SECRETARIA DE

INDUSTRIA, COMERCIO Y MINERIA podrá contar con la asistencia de terceras

entidades tanto de carácter público como privado. Los resultados de tal

asistencia no tendrán carácter vinculante para el otorgamiento del beneficio.

Art. 18. — Una vez emitida

la Resolución concediendo los beneficios estipulados en el Artículo 10 de la

Resolución del MINISTERIO DE ECONOMIA Nº 256/2000, y a medida que se produzcan

los despachos a plaza, los beneficiarios deberán constituir una garantía a

favor de la DIRECCION GENERAL DE ADUANAS dependiente de la ADMINISTRACION

FEDERAL DE INGRESOS PUBLICOS del MINISTERIO DE ECONOMIA, de conformidad con lo

previsto en el Artículo 453 inciso e) del Código Aduanero, por el término que

indique la duración de los compromisos asumidos por el presente Régimen.

Dichas garantías serán en

valor, equivalentes al importe de los tributos exceptuados y bajo la forma que

determine la DIRECCION GENERAL DE ADUANAS dependiente de la ADMINISTRACION

FEDERAL DE INGRESOS PUBLICOS del MINISTERIO DE ECONOMIA.

Art. 19. — Las auditorías

previstas por el Artículo 14 de la Resolución MINISTERIO DE ECONOMIA Nº

256/2000 deberán ajustarse a la temática especificada en el Anexo IV, que forma

parte integrante de la presente Resolución.

Sin perjuicio de lo

dispuesto en el Artículo 14 de la Resolución MINISTERIO DE ECONOMIA Nº 256/

2000, cada proyecto aprobado deberá ser objeto de una auditoría a realizarse

una vez que hayan expirado todos los plazos previstos para el cumplimiento de

los compromisos adoptados por la empresa beneficiaria derivados del presente

régimen. Sólo una vez finalizada la misma, podrá ser remitida a la DIRECCION

GENERAL DE ADUANAS la notificación de la SUBSECRETARIA DE INDUSTRIA, COMERCIO Y

MINERIA dispuesta por el Artículo 19 de la Resolución MINISTERIO DE ECONOMIA Nº

256/2000.

Art. 20. — La Autoridad de

Aplicación podrá requerir cualquier tipo de información adicional a la

especificada en la Resolución MINISTERIO DE ECONOMIA Nº 256/2000 y en sus

normas modificatorias, reglamentarias y complementarias, incluyendo la

presente. Asimismo, podrá solicitar documentación que sustente el contenido de

las Declaraciones Juradas presentadas por la firma solicitante, según se

considere conveniente. Estos requerimientos deberán ser satisfechos dentro de

los CINCO (5) días hábiles de efectuado el pedido, pudiéndose otorgar prórrogas

debidamente justificadas.

Art. 21. — Se crea el

Certificado de Trámite, que podrá ser emitido por la DIRECCION NACIONAL DE

GESTION COMERCIAL EXTERNA como respuesta al requerimiento de las empresas que

soliciten el tratamiento profesional por urgencias para el despacho a plaza de

determinados bienes, previstos en el Artículo 17 de la Resolución MINISTERIO DE

ECONOMIA Nº 256/2000. Para ello, las presentaciones realizadas por la empresa solicitante,

además de haber sido determinadas procedentes, según lo dispuesto por el

Artículo 9 de la Resolución Nº 256/2000, deberán cumplir satisfactoriamente con

las siguientes condiciones:

a) Presentación del

Dictámen Técnico al que hace referencia el inciso d) del Artículo 5º de la

Resolución MINISTERIO DE ECONOMIA Nº 256/2000.

b) Presentación de la

clasificación arancelaria requerida por el Artículo 3º de la presente

Resolución.

c) Presentación de la

documentación respaldatoria de la Certificación Internacional de Calidad o en

su defecto del compromiso de obtención de la misma, en los términos

especificados en el Artículo 13 de la presente Resolución;

d) Presentación de los

Planos Generales de la Planta, Planos Catastrales, Planos de Layout (distribución),

Cronograma de Ejecución, Diagramas de Proceso y demás detalles técnicos de

ingeniería básica, además de haber completado el punto A) del Anexo II de la

presente Resolución.

Este comprobante tendrá

carácter nominado e intransferible y tendrá validez ante la DIRECCION GENERAL

DE ADUANAS por un plazo de SEIS (6) meses contados desde la fecha de su

emisión, sólo en el caso de que la empresa interesada constituya las garantías

a las que refiere ese mismo artículo.

Art. 22. — La SECRETARIA

DE INDUSTRIA, COMERCIO Y MINERIA pondrá a disposición, en las condiciones que

ella decida, un espacio en su página web (http://www.loa.gov.ar/SICyM/) para

que la empresa solicitante difunda, si lo considera conveniente, sus

necesidades en materia de provisión nacional de bienes y servicios tanto

vinculados al proceso de inversión como al de producción regular, aun cuando

tales bienes y servicios no sean los susceptibles de ser computados en el

requisito al que alude el primer párrafo del inciso a) del Artículo 5º de la

Resolución MINISTERIO DE ECONOMIA Nº 256/2000.

Art. 23. — Facúltase a la

SUBSECRETARIA DE INDUSTRIA, COMERCIO Y MINERIA a dictar las disposiciones que

resulten necesarias para la aplicación de lo dispuesto por la Presente

Resolución y sus modificatorias.

Art. 24. — Las

disposiciones de la presente Resolución regirán a partir del día siguiente al

de su publicación en el Boletín Oficial.

Art. 25. — Comuníquese,

publíquese, dése a la Dirección Nacional del Registro Oficial y archívese.

Débora Giorgi.

ANEXO IV

1. - INTRODUCCION: RAZONES

DE LA AUDITORIA

2. - TEMARIO:

1.- Revisión del layout de

planta, del edificio, del área asignada.

2.- Revisión del diagrama

de procesos.

3.- Recorrido de la planta

para verificar:

a.- Presencia de los

bienes;

1.- Bienes de origen

importado.

2.- Bienes de origen

nacional.

b.- Estado operativo de

los bienes;

c.- Presencia y/o

utilización de los repuestos;

d.- Producción de la

planta;

e.- Revisiones varias,

tales como:

.- depósitos;

.- expedición;

.- mantenimiento;

.- administración;

.- estado general de la

planta.

4.- Capacitación de los

recursos humanos.

5.- Planes de

investigación y Desarrollo.

6.- Verificación de los

despachos de importación.

7.- Verificación de las

adquisiciones nacionales.

8.- Análisis del

cumplimiento de los programas de producción y capacidad instalada.

9.- Certificación de

Calidad.

10.- Programa de

Desarrollo de Proveedores

11.- Verificación de los

costos contra lo presentado en el expediente.

12.- Participación de la

firma en el mercado.

13.- No enajenación de los

bienes.

14.- Certificación de

prueba piloto.

15.- Certificación de

producción inicial.

16.- Fecha de entrada en

régimen.

17.- Otros comentarios.