Resolución General

3932

Protección del

Patrimonio Arqueológico y Paleontológico. Ley N° 25.743.

Buenos Aires, 12/08/2016

VISTO la Ley N° 25.743, y

CONSIDERANDO:

Que la referida ley tiene

como objeto la preservación, protección y tutela del Patrimonio Arqueológico y

Paleontológico como parte integrante del Patrimonio Cultural de la Nación y el

aprovechamiento científico y cultural del mismo.

Que su reglamentación, el

Decreto N° 1.022 del 10 de agosto de 2004, designó como autoridad de aplicación

nacional, en materia de bienes arqueológicos, al Instituto Nacional de

Antropología y Pensamiento Latinoamericano (INAPL) dependiente del Ministerio

de Cultura de la Nación.

Que a través del citado

decreto reglamentario el Museo Argentino de Ciencias Naturales “Bernardino

Rivadavia” (MACN) dependiente del Consejo Nacional de Investigaciones

Científicas y Tecnológicas (CONICET) del Ministerio de Ciencia, Tecnología e

Innovación Productiva fue instituido como autoridad de aplicación nacional en

materia de restos paleontológicos.

Que mediante la Resolución

N° 946/09 (SC) y la Disposición N° 6/06 (MACN) ambos organismos aprobaron y

adoptaron la utilización del Certificado de Exportación Modelo de Bienes

Culturales, conforme la recomendación realizada por la Organización de las

Naciones Unidas para la Educación, la Ciencia y la Cultura (UNESCO) y la

Organización Mundial de Aduanas (OMA) en el marco de su colaboración para luchar

contra el tráfico ilícito de bienes culturales.

Que, asimismo, se ha

consultado a los referidos organismos de aplicación nacional sobre los

requisitos exigibles para la obtención de los mencionados certificados a efecto

de adecuar la operativa aduanera de exportación e importación de bienes

arqueológicos y restos paleontológicos.

Que resulta necesario

promover la coordinación entre los organismos científico-tecnológicos y esta

Administración Federal, a fin de otorgar mayor celeridad al movimiento trasnacional

de los bienes y restos en cuestión.

Que, en tal sentido,

corresponde establecer los requisitos y procedimientos aplicables a las

solicitudes de importación y exportación de estos bienes en el ámbito de esta

Administración Federal, a efectos de asegurar el debido control en el ingreso y

egreso a la República Argentina de piezas y materiales que constituyen el

patrimonio cultural nacional e internacional arqueológico y paleontológico.

Que en relación a ello, se

estima pertinente establecer un procedimiento uniforme a efectos de la

declaración y posterior tramitación en sede aduanera de las importaciones y

exportaciones de este tipo de bienes o restos, empleando a tal fin el Sistema

Informático MALVINA (S.I.M.) en el cual se sustentan los más efectivos mecanismos

de análisis de riesgo, control operativo y seguimiento de operaciones

aduaneras.

Que han tomado la

intervención que les compete la Dirección de Legislación, las Subdirecciones

Generales de Asuntos Jurídicos, Técnico Legal Aduanera, de Control Aduanero, de

Operaciones Aduaneras Metropolitanas y de Operaciones Aduaneras del Interior y

la Dirección General de Aduanas.

Que la presente se dicta

en ejercicio de las facultades conferidas por el Artículo 7° del Decreto N° 618

del 10 de julio de 1997, sus modificatorios y complementarios.

Por ello,

EL ADMINISTRADOR FEDERAL

DE LA ADMINISTRACIÓN

FEDERAL DE INGRESOS PÚBLICOS

RESUELVE:

ARTÍCULO 1° — La

importación y exportación de bienes y restos que forman parte del Patrimonio

Arqueológico y Paleontológico, definidos en el Artículo 2° de la Ley N° 25.743

y comprendidos en la Partida 97.05 del Sistema Armonizado, se efectuará

mediante los procedimientos que se establecen en los Anexos I y II que forman

parte de la presente.

ARTÍCULO 2° — A los

efectos de la exportación de los bienes y restos señalados en el artículo

precedente, al momento del registro de la correspondiente declaración aduanera,

se exigirá como documentación complementaria la “Ficha de Exportación

Temporaria/Permanente de Bienes Arqueológicos” o el “Certificado de Exportación

Temporaria/Definitiva de Restos Paleontológicos” suscripto por los funcionarios

que resulten habilitados por el organismo nacional competente, según

corresponda, cuyos modelos integran los Anexos III y IV respectivamente, que

forman parte de la presente.

La autoridad de aplicación

competente deberá informar y mantener actualizada la nómina de los funcionarios

aludidos con su respectiva rúbrica, poniendo en conocimiento a la Dirección

General de Aduanas para su inmediata publicación y comunicación a las áreas

pertinentes.

ARTÍCULO 3° — Déjase sin

efecto la Nota Externa N° 65 (DGA) del 13 de agosto de 2008, a partir de la

fecha de entrada en vigencia de la presente.

ARTÍCULO 4° — Esta

resolución general entrará en vigencia a partir del décimo día hábil siguiente

al de su publicación en el Boletín Oficial.

ARTÍCULO 5° — Regístrese,

dése a la Dirección Nacional del Registro Oficial para su publicación y

difúndase en el Boletín de la Dirección General de Aduanas. Remítase copia al

Ministerio de Cultura de la Nación y al Ministerio de Ciencia, Tecnología e

Innovación Productiva, al Consejo Nacional de Investigaciones Científicas y

Tecnológicas (CONICET), al Instituto Nacional de Antropología y Pensamiento

Latinoamericano (INAPL) y al Museo Argentino de Ciencias Naturales “Bernardino

Rivadavia” (MACN), a la Secretaría Administrativa del MERCOSUR —Sección Nacional—,

a la Secretaría Administrativa de la ALADI (Montevideo - R.O.U.) y a la

Secretaría del Convenio de Cooperación y Asistencia Mutua entre las Direcciones

de Aduanas de América Latina, España y Portugal. Cumplido, archívese. — Alberto

Abad.

ANEXO I (Artículo 1°)

PROCEDIMIENTO PARA LA

EXPORTACIÓN DE BIENES ARQUEOLÓGICOS Y RESTOS PALEONTOLÓGICOS

A. EXPORTACIÓN DE BIENES

ARQUEOLÓGICOS:

1. Exportación para

Consumo de Bienes Arqueológicos:

1.1. El interesado deberá

tramitar la autorización de exportación ante el Instituto Nacional de

Antropología y Pensamiento Latinoamericano (INAPL) el cual expedirá, en su

calidad de autoridad nacional de aplicación de la Ley N° 25.743 en materia de

bienes arqueológicos, la “Ficha de Exportación (temporaria y/o permanente) de bienes

arqueológicos” cuyo modelo se consigna en el Anexo III de la presente.

1.2. La destinación

definitiva de exportación para consumo deberá registrarse mediante una

declaración detallada en el Sistema Informático MALVINA (SIM), conforme al

procedimiento de práctica en la materia.

Cuando se trate de los

casos previstos en el punto C. CASOS PARTICULARES - Declaración Mediante

“Código AFIP”, se aplicará el procedimiento particular establecido al efecto.

1.3. En ocasión de la

oficialización de la declaración, el interesado deberá comprometer la presencia

de:

1.3.1. La Ficha de

Exportación (temporaria y/o permanente) de bienes arqueológicos en la que

conste el carácter permanente de salida de los bienes, en los términos

previstos en la Resolución N° 946/09 (SC) cuyo modelo se consigna en el Anexo

III de la presente.

1.3.2. La disposición de

autorización emitida por el Instituto Nacional de Antropología y Pensamiento

Latinoamericano (INAPL).

1.3.3. Constancia del

valor establecido por el Instituto Nacional de Antropología y Pensamiento

Latinoamericano (INAPL) para los bienes objeto de exportación, a efectos de la

determinación del valor imponible conforme el Artículo 735 y subsiguientes del

Código Aduanero.

1.4. En ocasión de la

presentación de la declaración, el interesado deberá adjuntar la totalidad de

la documentación indicada en el punto 1.3 en original y copia.

1.5. Los documentos

mencionados en el punto 1.3. tendrán el siguiente destino:

- Original, deberá quedar

en poder del interesado una vez efectuado el control por el servicio aduanero.

- Duplicado, integrará el

legajo de la declaración de exportación.

1.6. Intervención del

servicio aduanero previo al acondicionamiento:

Para aquellos bienes que

serán exportados bajo los preceptos de la Ley N° 25.743 y requieran una

preparación especial en sus respectivos yacimientos o en otros lugares elegidos

para tal fin, el interesado deberá contactarse con el servicio aduanero de la

aduana de jurisdicción a efectos de coordinar las tareas de control, que le

competen en el marco de la Ley N° 22.415, en forma previa a cualquier tipo de

acondicionamiento.

En tal sentido, los bienes

deberán ser sometidos, en forma previa a cualquier tipo de preparación, a la

verificación aduanera a los fines de su correcta visualización e identificación

en los lugares más convenientes en mérito a las medidas de conservación y

seguridad que se decidan, acorde con las particularidades inherentes a cada

caso.

1.7. Tratamiento

arancelario.

La exportación de estos

bienes se encuentra sujeta al pago de derechos y demás gravámenes

correspondientes al régimen general de exportación.

1.8. Restitución de bienes

arqueológicos.

La restitución al exterior

de bienes arqueológicos robados e importados, estará exenta de derechos de

exportación y todo otro tributo vigente o a crearse que grave estas

operaciones, conforme a lo establecido en el Decreto N° 1.199 del 9 de

septiembre de 2009. A tales efectos, el interesado deberá presentar la

autorización emitida por el Instituto Nacional de Antropología y Pensamiento

Latinoamericano (INAPL) que acredite tal condición, en original y copia.

1.9. Retorno de bienes

arqueológicos importados temporalmente.

Cuando se trate del

retorno al exterior de bienes ingresados temporalmente, el servicio aduanero

deberá constatar, mediante el servicio de consulta habilitado a tal fin, la

digitalización y correspondencia de los datos registrados en la declaración

suspensiva de importación temporaria que se pretende cancelar, como así también

la presencia de la autorización emitida por el Instituto Nacional de

Antropología y Pensamiento Latinoamericano (INAPL), en ocasión de su ingreso al

país.

2. Exportación Temporaria

de Bienes Arqueológicos:

2.1. El interesado deberá

tramitar la autorización de exportación ante el Instituto Nacional de

Antropología y Pensamiento Latinoamericano (INAPL) el cual expedirá, en su

calidad de autoridad nacional de aplicación de la Ley N° 25.743 en materia de

bienes arqueológicos, la “Ficha de Exportación (temporaria y/o permanente) de

bienes arqueológicos” cuyo modelo se consigna en el Anexo III de la presente.

2.2. Trámite ante la

aduana de registro:

Para las destinaciones

suspensivas de exportación temporaria, en forma previa a la oficialización, el

exportador deberá presentar una nota en la aduana de registro de la operación a

efectos de solicitar su autorización.

El plazo de permanencia en

el exterior será conforme al período autorizado por el Instituto Nacional de

Antropología y Pensamiento Latinoamericano (INAPL), no pudiendo exceder los

plazos establecidos por el Código Aduanero.

De requerir una prórroga,

el interesado deberá contar en forma previa a su solicitud con la conformidad

del Instituto Nacional de Antropología y Pensamiento Latinoamericano (INAPL),

debiendo gestionar la misma en la aduana donde se inició el trámite, dentro de

los plazos establecidos en el Artículo 364 del Código Aduanero.

2.3. La destinación

suspensiva de exportación temporaria deberá registrarse mediante una

declaración detallada en el Sistema Informático MALVINA (SIM), conforme el

procedimiento de práctica en la materia.

Cuando se trate de los

casos previstos en el punto C. CASOS PARTICULARES - Declaración Mediante

“Código AFIP”, se aplicará el procedimiento particular establecido al efecto.

2.4. En ocasión de la

oficialización de la declaración suspensiva de exportación temporaria en el

Sistema Informático MALVINA (SIM), el declarante deberá invocar uno de los

motivos listados a nivel de carátula, consignando en los campos destinados a

tal fin el número de acto administrativo a través del cual se haya expedido

favorablemente la aduana de registro y el plazo autorizado para la permanencia

de los bienes en el exterior. Asimismo, el interesado deberá comprometer la

presencia de:

2.4.1. La Ficha de

Exportación (temporaria y/o permanente) de bienes arqueológicos en la que

conste el carácter temporal de la salida de los bienes, en los términos

previstos en la Resolución N° 946/09 (SC) cuyo modelo se consigna en el Anexo

III de la presente.

2.4.2. La disposición de

autorización emitida por el Instituto Nacional de Antropología y Pensamiento

Latinoamericano (INAPL).

2.4.3. Constancia del

valor establecido por el Instituto Nacional de Antropología y Pensamiento

Latinoamericano (INAPL), para los bienes objeto de exportación, a efectos de la

determinación del valor imponible conforme el Artículo 735 y siguientes del

Código Aduanero.

2.4.4. Nota a través del

cual se haya expedido favorablemente la aduana de registro.

2.5. En ocasión de la

presentación, el interesado deberá adjuntar la totalidad de la documentación

indicada en el punto 2.4. en original y copia.

2.6. Los documentos

mencionados en el punto 2.4.1., 2.4.2. y 2.4.3., tendrán el siguiente destino:

- Original, deberá quedar

en poder del interesado una vez efectuado el control por el Servicio Aduanero.

- Duplicado, integrará el

legajo de la declaración de exportación.

2.7. Intervención del

servicio aduanero previo al acondicionamiento:

Para aquellos bienes que

serán exportados bajo los preceptos de la Ley N° 25.743 y requieran una

preparación especial en sus respectivos yacimientos o en otros lugares elegidos

para tal fin, el interesado deberá contactarse con el servicio aduanero de la

aduana de jurisdicción a efectos de coordinar las tareas de control, que le

competen en el marco de la Ley N° 22.415, en forma previa a cualquier tipo de

acondicionamiento.

En tal sentido, los bienes

deberán ser sometidos, en forma previa a cualquier tipo de preparación, a la

verificación aduanera a los fines de su correcta visualización e identificación

en los lugares más convenientes en mérito a las medidas de conservación y

seguridad que se decidan, acorde con las particularidades inherentes a cada

caso.

B. EXPORTACIÓN DE RESTOS

PALEONTOLÓGICOS:

1. Exportación para

Consumo de Restos Paleontológicos:

1.1. El interesado deberá

tramitar la autorización de exportación ante el Museo Argentino de Ciencias

Naturales “Bernardino Rivadavia” (MACN) el cual expedirá, en su calidad de

autoridad nacional de aplicación de la Ley N° 25.743 en materia de restos

paleontológicos, el “Certificado de Exportación temporaria/definitiva de restos

paleontológicos” cuyo modelo se consigna en el Anexo IV de la presente.

El campo 15 del

certificado, en sus distintos ejemplares, deberá encontrarse completo en todos

los casos por el Museo Argentino de Ciencias Naturales “Bernardino Rivadavia”

(MACN), a efectos de la determinación del valor imponible del resto paleontológico

en cuestión, conforme a los términos del Artículo 735 y subsiguientes del

Código Aduanero.

1.2. La destinación

definitiva de exportación para consumo deberá registrarse mediante una

declaración detallada en el Sistema Informático MALVINA (SIM), conforme el

procedimiento de práctica en la materia.

Cuando se trate de los

casos previstos en el punto C. CASOS PARTICULARES - Declaración Mediante

“Código AFIP”, se aplicará el procedimiento particular establecido al efecto.

1.3. En ocasión de la

oficialización de la declaración, el interesado deberá comprometer la presencia

del “Certificado de Exportación temporaria/definitiva de restos

paleontológicos” —en el que debe constar el carácter definitivo de la salida de

los bienes— en sus ejemplares 2, 3, 4 y 5, emitido por el Museo Argentino de

Ciencias Naturales “Bernardino Rivadavia” (MACN), de conformidad con lo

previsto en la Disposición N° 6/06 (MACN), en su calidad de autoridad nacional

de aplicación de la Ley N° 25.743 en materia paleontológica, cuyo modelo se

consigna en el Anexo IV de la presente.

1.4. En ocasión de la

presentación, el interesado deberá adjuntar la documentación indicada en el

punto 1.3.

1.5. Los ejemplares

referidos en el punto 1.3. tendrán el siguiente destino:

a) Ejemplar 2: será

devuelto al interesado una vez intervenido por la aduana de registro.

b) Ejemplar 3: será

devuelto al interesado una vez intervenido por las aduanas de registro y de

salida, dejándose debida constancia en el Ejemplar 4.

c) Ejemplar 4: integrará

el legajo de la declaración una vez intervenido por las aduanas de registro y

de salida.

d) Ejemplar 5: será

devuelto al interesado una vez intervenido por las aduanas de registro y de

salida para acompañar la carga hasta el país de destino final.

Los ejemplares del

certificado deberán ser intervenidos por el servicio aduanero actuante con

fecha, firma y sello en los campos destinados a tal fin.

1.6. Intervención del

servicio aduanero previo al acondicionamiento:

Para aquellos restos que

serán exportados bajo los preceptos de la Ley N° 25.743 y requieran una

preparación especial en sus respectivos yacimientos o en otros lugares elegidos

para tal fin, el interesado deberá contactarse con el servicio aduanero de la

aduana de jurisdicción a efectos de coordinar las tareas de control, que le

competen en el marco de la Ley N° 22.415, en forma previa a cualquier tipo de

acondicionamiento.

En tal sentido, los restos

deberán ser sometidos, en forma previa a cualquier tipo de preparación, a la

verificación aduanera a los fines de su correcta visualización e identificación

en los lugares más convenientes en mérito a las medidas de conservación y

seguridad que se decidan, acorde con las particularidades inherentes a cada

caso.

1.7. Tratamiento

arancelario.

La exportación de estos

restos se encuentra sujeta al pago de derechos y demás gravámenes

correspondientes al régimen general de exportación.

1.8. Restitución de restos

paleontológicos.

La restitución al exterior

de restos paleontológicos robados e importados, estará exenta de derechos de

exportación y todo otro tributo vigente o a crearse que grave estas

operaciones, conforme a lo establecido en el Decreto N° 1.199 del 9 de

septiembre de 2009. A tales efectos, el interesado deberá presentar la autorización

emitida por el Museo Argentino de Ciencias Naturales “Bernardino Rivadavia”

(MACN), que acredite tal condición, en original y copia.

1.9. Retorno de restos

paleontológicos importados temporalmente.

Cuando se trate del

retorno al exterior de restos ingresados temporalmente, el servicio aduanero

deberá constatar, mediante el servicio de consulta habilitado a tal fin, la

digitalización y correspondencia de los datos registrados en la declaración

suspensiva de importación temporaria que se pretende cancelar, como así también

la presencia de la autorización emitida por el Museo Argentino de Ciencias

Naturales “Bernardino Rivadavia” (MACN), en ocasión de su ingreso al país.

2. Exportación Temporaria

de Restos Paleontológicos:

2.1. El interesado deberá

tramitar la autorización de exportación ante el Museo Argentino de Ciencias

Naturales “Bernardino Rivadavia” (MACN) el cual expedirá, en su calidad de

autoridad nacional de aplicación de la Ley N° 25.743 en materia de restos

paleontológicos, el “Certificado de Exportación temporaria/definitiva de restos

paleontológicos” cuyo modelo se consigna en el Anexo IV de la presente.

El campo 15 del

certificado mencionado, en sus distintos ejemplares, deberá encontrarse

completo en todos los casos por el Museo Argentino de Ciencias Naturales

“Bernardino Rivadavia” (MACN), a efectos de la determinación del valor

imponible del resto paleontológico en cuestión, conforme a los términos del

Artículo 735 y subsiguientes del Código Aduanero.

2.2. Trámite ante la

aduana de registro:

Para las destinaciones

suspensivas de exportación temporaria, en forma previa a la oficialización, el

exportador deberá presentar una nota en la aduana de registro de la operación a

efectos de solicitar su autorización.

El plazo de permanencia en

el exterior, de acuerdo con el Decreto N° 237/14, será de hasta TRES (3) años,

prorrogable por un período que no podrá exceder el plazo originario

oportunamente concedido.

De requerir una prórroga,

el interesado deberá contar en forma previa a su solicitud con la conformidad

del Museo Argentino de Ciencias Naturales “Bernardino Rivadavia” (MACN),

debiendo gestionar la misma en la aduana donde se inició el trámite, dentro de

los plazos establecidos en el Artículo 364 del Código Aduanero.

2.3. La destinación

suspensiva de exportación temporaria deberá registrarse mediante una

declaración detallada en el Sistema Informático MALVINA (SIM), conforme el

procedimiento de práctica en la materia.

Cuando se trate de los

casos previstos en el punto C. CASOS PARTICULARES - Declaración Mediante

“Código AFIP”, se aplicará el procedimiento particular establecido al efecto.

2.4. En ocasión de la

oficialización de la declaración de exportación temporaria en el Sistema

Informático MALVINA (SIM), el declarante deberá invocar uno de los motivos

listados a nivel de carátula, consignando en los campos destinados a tal fin el

número de acto administrativo a través del cual se haya expedido favorablemente

la aduana de registro y el plazo autorizado para la permanencia de los bienes

en el exterior. Asimismo, el interesado deberá comprometer la presencia de:

2.4.1. El “Certificado de

Exportación temporaria/definitiva de restos paleontológicos” —en el que debe

constar el carácter temporal de la salida de los bienes— en sus ejemplares 2,

3, 4 y 5, emitido por el Museo Argentino de Ciencias Naturales “Bernardino

Rivadavia” (MACN), de conformidad con lo previsto en la Disposición N° 6/06

(MACN), en su calidad de autoridad nacional de aplicación de la Ley N° 25.743

en materia paleontológica, cuyo modelo se consigna en el Anexo IV de la

presente.

2.4.2. Nota a través del

cual se haya expedido favorablemente la aduana de registro.

2.5. En ocasión de la

presentación, el interesado deberá adjuntar la documentación indicada en el

punto 2.4.

2.6. Los ejemplares

referidos en el punto 2.4.1. tendrán el siguiente destino:

a) Ejemplar 2: será

devuelto al interesado una vez intervenido por la aduana de registro.

b) Ejemplar 3: será

devuelto al interesado una vez intervenido por las aduanas de registro y de

salida, dejándose debida constancia en el Ejemplar 4.

c) Ejemplar 4: integrará

el legajo de la declaración una vez intervenido por las aduanas de registro y

de salida.

d) Ejemplar 5: será

devuelto al interesado una vez intervenido por las aduanas de registro y de

salida para acompañar la carga hasta el país de destino final.

Los referidos ejemplares

del certificado deberán ser intervenidos por el servicio aduanero actuante con

fecha, firma y sello en los campos destinados a tal fin.

2.7. Intervención del

servicio aduanero previo al acondicionamiento:

Para aquellos restos que

serán exportados bajo los preceptos de la Ley N° 25.743 y requieran una

preparación especial en sus respectivos yacimientos o en otros lugares elegidos

para tal fin, el interesado deberá contactarse con el servicio aduanero de la

aduana de jurisdicción a efectos de coordinar las tareas de control, que le

competen en el marco de la Ley N° 22.415, en forma previa a cualquier tipo de

acondicionamiento.

En tal sentido, los restos

deberán ser sometidos, en forma previa a cualquier tipo de preparación, a la

verificación aduanera a los fines de su correcta visualización e identificación

en los lugares más convenientes en mérito a las medidas de conservación y

seguridad que se decidan, acorde con las particularidades inherentes a cada

caso.

C. CASOS PARTICULARES -

Declaración Mediante “Código AFIP”:

Estas declaraciones

aduaneras podrán registrarse ante la aduana de salida aplicando la modalidad de

los “Códigos AFIP” creada e implementada a través de las Resoluciones Generales

N° 2.964 y 3.628, siempre que:

a) el individuo que

pretenda exportar estos bienes o restos no cumpla con las condiciones previstas

por la Resolución General N° 2.570 y sus modificatorias, para inscribirse en

los Registros Especiales Aduaneros en carácter de Importador/Exportador, y

b) se trate de

exportaciones que respondan a envíos de fragmentos o muestras de bienes o

restos que se encuentren definidos en el Artículo 2° de la Ley N° 25.743, en

tanto los mismos estén destinados o sean utilizados para realizar ensayos,

análisis de laboratorio o pruebas de interés científico, tanto para los casos

de exportaciones definitivas por tratarse de procesos que implican la

destrucción de los materiales en cuestión, así como de exportaciones

temporarias cuando retornen al país luego de ser analizados en el exterior.

Las pautas para el

registro y los “Códigos AFIP” habilitados para la presente modalidad, serán

comunicados a través del micrositio “Destinaciones declaradas con Códigos AFIP”

del sitio “web” de esta Administración Federal (http://www.afip.gob.ar), en

donde estará disponible el manual del usuario interno/externo.

ANEXO II (Artículo 1°)

PROCEDIMIENTO PARA LA

IMPORTACIÓN DE BIENES ARQUEOLÓGICOS Y RESTOS PALEONTOLÓGICOS

A. IMPORTACIÓN DE BIENES

ARQUEOLÓGICOS

1. Importación para

Consumo de Bienes Arqueológicos:

1.1. Con anterioridad a la

fecha de ingreso del bien, el interesado deberá solicitar la autorización de

importación definitiva ante el Instituto Nacional de Antropología y Pensamiento

Latinoamericano (INAPL). En todos los casos, deberá especificar el detalle de

los bienes a importarse y los demás elementos exigidos.

1.2. En su calidad de

autoridad nacional de aplicación de la Ley N° 25.743 en materia de bienes

arqueológicos, el Instituto Nacional de Antropología y Pensamiento

Latinoamericano (INAPL) autorizará la solicitud de importación definitiva. En

la misma deberá constar expresamente:

a) El importador

autorizado.

b) El valor de los bienes

a ser importados —Valor del bien cultural en el país de exportación conforme el

Modelo de Certificado de Exportación de Bienes Culturales de las Naciones

Unidas para la Educación, la Ciencia y la Cultura (UNESCO) y la Organización

Mundial de Aduanas (OMA)—.

c) El carácter del ingreso

(definitivo o temporal).

d) Origen y procedencia de

los bienes.

e) Información detallada

de los bienes (cantidad, descripción/ características).

f) Imágenes / fotografías

de los bienes autorizados.

1.3. La destinación

definitiva de importación para consumo deberá registrarse mediante una

declaración detallada en el Sistema Informático MALVINA (SIM), conforme el

procedimiento de práctica en la materia.

Cuando se trate de los

casos previstos en el punto C. CASOS PARTICULARES - Declaración Mediante

“Código AFIP”, se aplicará el procedimiento particular establecido al efecto.

1.4. En ocasión de la

oficialización de la declaración, el interesado deberá comprometer la presencia

de la autorización de Importación Definitiva de bienes arqueológicos emitida

por el Instituto Nacional de Antropología y Pensamiento Latinoamericano (INAPL).

1.5. En ocasión de la

presentación de la declaración, el interesado deberá adjuntar la documentación

indicada en el punto 1.4. en original y copia.

1.6. Tratamiento

arancelario.

La importación de estos

bienes se encuentra sujeta al pago de derechos y demás gravámenes

correspondientes al régimen general de importación.

1.7. Restitución o

devolución de bienes arqueológicos a nuestro país.

La restitución al país de

bienes arqueológicos robados y exportados, estará exenta de derechos de

importación y todo otro tributo vigente o a crearse que grave estas

operaciones, conforme a lo establecido en el Decreto N° 1.199 del 9 de

septiembre de 2009. A tales efectos, el interesado deberá presentar la

autorización emitida por el Instituto Nacional de Antropología y Pensamiento

Latinoamericano (INAPL), que acredite tal condición, en original y copia.

1.8. Retorno de bienes

arqueológicos exportados temporalmente.

Cuando se trate del

retorno a nuestro país de bienes egresados temporalmente, el servicio aduanero

deberá constatar, mediante el servicio de consulta habilitado a tal fin, la

digitalización y correspondencia de los datos registrados en la declaración

suspensiva de exportación temporaria que se pretende cancelar, como así también

la presencia de la autorización emitida por el Instituto Nacional de

Antropología y Pensamiento Latinoamericano (INAPL), en ocasión de su egreso del

país.

2. Importación Temporaria

de Bienes Arqueológicos:

2.1. Con anterioridad a la

fecha de ingreso del bien, el interesado deberá solicitar la autorización de

importación temporal ante el Instituto Nacional de Antropología y Pensamiento

Latinoamericano (INAPL). En todos los casos, deberá especificar el detalle de

los bienes a importarse y los demás elementos exigidos.

2.2. En su calidad de autoridad

nacional de aplicación de la Ley N° 25.743 en materia de bienes arqueológicos,

el Instituto Nacional de Antropología y Pensamiento Latinoamericano (INAPL)

autorizará la solicitud de importación temporaria. En la misma deberá constar

expresamente:

a) El importador

autorizado.

b) El valor de los bienes

a ser importados —Valor del bien cultural en el país de exportación conforme el

Modelo de Certificado de Exportación de Bienes Culturales de las Naciones

Unidas para la Educación, la Ciencia y la Cultura (UNESCO) y la Organización

Mundial de Aduanas (OMA)—.

c) El carácter del ingreso

(definitivo o temporal).

d) Origen y procedencia de

los bienes.

e) Información detallada

de los bienes (cantidad, descripción/ características).

f) Imágenes / fotografías

de los bienes autorizados.

2.3. Trámite ante la

aduana de registro:

Para las destinaciones de

importación temporaria, en forma previa a la oficialización, el importador

deberá presentar una nota en la aduana de registro de la operación a efectos de

solicitar su autorización.

El plazo de permanencia en

el país será conforme al período autorizado por el Instituto Nacional de

Antropología y Pensamiento Latinoamericano (INAPL), no pudiendo exceder los

plazos establecidos por el Código Aduanero.

De requerir una prórroga,

el interesado deberá contar en forma previa a su solicitud con la conformidad

del Instituto Nacional de Antropología y Pensamiento Latinoamericano (INAPL),

debiendo gestionar la misma en la aduana donde se inició el trámite, dentro de

los plazos establecidos en el Artículo 266 del Código Aduanero.

2.4. La destinación

suspensiva de importación temporaria deberá registrarse mediante una

declaración detallada en el Sistema Informático MALVINA (SIM), conforme el

procedimiento de práctica en la materia.

Cuando se trate de los

casos previstos en el punto C. CASOS PARTICULARES - Declaración Mediante

“Código AFIP”, se aplicará el procedimiento particular establecido al efecto.

2.5. En ocasión de la

oficialización de la declaración suspensiva de importación temporaria en el

Sistema Informático MALVIVA (SIM), el declarante deberá invocar uno de los

motivos listados a nivel de carátula, consignando en los campos destinados a

tal fin el número de acto administrativo a través del cual se haya expedido

favorablemente la aduana de registro y el plazo autorizado para la permanencia

de los bienes en el país. Asimismo, deberá comprometer la presencia de la

autorización de Importación Temporal emitida por el Instituto Nacional de

Antropología y Pensamiento Latinoamericano (INAPL).

2.6. En ocasión de la

presentación, el interesado deberá adjuntar la documentación indicada en el

punto 2.5. en original y copia.

B. IMPORTACIÓN DE RESTOS

PALEONTOLÓGICOS.

1. Importación para

Consumo de Restos Paleontológicos:

1.1. Con anterioridad a la

fecha de ingreso del resto, el interesado deberá solicitar la autorización de

importación definitiva ante el Museo Argentino de Ciencias Naturales

“Bernardino Rivadavia” (MACN). En todos los casos, deberá especificar el

detalle de los restos a importarse y los demás elementos exigidos.

1.2. En su calidad de

autoridad nacional de aplicación de la Ley N° 25.743 en materia de restos

paleontológicos, el Museo Argentino de Ciencias Naturales “Bernardino

Rivadavia” (MACN) autorizará la solicitud de importación definitiva. En la

misma deberá constar expresamente:

a) El importador

autorizado.

b) El valor de los restos

a ser importados —Valor del bien cultural en el país de exportación conforme el

Modelo de Certificado de Exportación de Bienes Culturales de las Naciones

Unidas para la Educación, la Ciencia y la Cultura (UNESCO) y la Organización

Mundial de Aduanas (OMA)—.

c) El carácter del ingreso

(definitivo o temporal).

d) Origen y procedencia de

los restos.

e) Información detallada

de los restos (cantidad, descripción/ características).

f) Imágenes / fotografías

de los restos autorizados.

1.3. La destinación

definitiva de importación para consumo deberá registrarse mediante una

declaración detallada en el Sistema Informático MALVINA (SIM), conforme el

procedimiento de práctica en la materia.

Cuando se trate de los

casos previstos en el punto C. CASOS PARTICULARES - Declaración Mediante

“Código AFIP”, se aplicará el procedimiento particular establecido al efecto.

1.4. En ocasión de la

oficialización de la declaración, el interesado deberá comprometer la presencia

de la autorización de Importación Definitiva de restos paleontológicos emitida

por el Museo Argentino de Ciencias Naturales “Bernardino Rivadavia” (MACN).

1.5. En ocasión de la

presentación de la declaración, el interesado deberá adjuntar la documentación

indicada en el punto 1.4. en original y copia.

1.6. Tratamiento

arancelario.

La importación de estos

restos se encuentra sujeta al pago de derechos y demás gravámenes

correspondientes al régimen general de importación.

1.7. Restitución o

devolución de restos paleontológicos.

La restitución al país de

restos paleontológicos robados y exportados, estará exenta de derechos de

importación y todo otro tributo vigente o a crearse que grave estas

operaciones, conforme a lo establecido en el Decreto N° 1.199 del 9 de

septiembre de 2009. A tales efectos, el interesado deberá presentar la

autorización emitida por el Museo Argentino de Ciencias Naturales “Bernardino

Rivadavia” (MACN), que acredite tal condición, en original y copia.

1.8. Retorno de restos

paleontológicos exportados temporalmente.

Cuando se trate del

retorno a nuestro país de restos egresados temporalmente, el servicio aduanero

deberá constatar, mediante el servicio de consulta habilitado a tal fin, la

digitalización y correspondencia de los datos registrados en la declaración

suspensiva de exportación temporaria que se pretende cancelar, como así también

la presencia de la autorización emitida por el Museo Argentino de Ciencias

Naturales “Bernardino Rivadavia” (MACN), en ocasión de su egreso del país.

2. Importación Temporaria

de Restos Paleontológicos:

2.1. Con anterioridad a la

fecha de ingreso del resto, el interesado deberá solicitar la autorización de

importación temporal ante el Museo Argentino de Ciencias Naturales “Bernardino

Rivadavia” (MACN). En todos los casos, deberá especificar el detalle de los

restos a importarse y los demás elementos exigidos.

2.2. En su calidad de

autoridad nacional de aplicación de la Ley N° 25.743 en materia de restos

paleontológicos, el Museo Argentino de Ciencias Naturales “Bernardino

Rivadavia” (MACN) autorizará la solicitud de importación temporal. En la misma

deberá constar expresamente:

a) El importador

autorizado.

b) El valor de los restos

a ser importados —Valor del bien cultural en el país de exportación conforme el

Modelo de Certificado de Exportación de Bienes Culturales de las Naciones

Unidas para la Educación, la Ciencia y la Cultura (UNESCO) y la Organización

Mundial de Aduanas (OMA)—.

c) El carácter del ingreso

(definitivo o temporal).

d) Origen y procedencia de

los restos.

e) Información detallada

de los restos (cantidad, descripción/ características).

f) Imágenes / fotografías

de los restos autorizados.

2.3. Trámite en la aduana

de registro

Para las destinaciones de

importación temporaria, en forma previa a la oficialización, el importador

deberá presentar una nota en la aduana de registro de la operación a efectos de

solicitar su autorización.

El plazo de permanencia en

el país, de acuerdo con el Decreto N° 237/14, será de hasta TRES (3) años,

prorrogable por un período que no podrá exceder el plazo originario

oportunamente concedido.

De requerir una prórroga,

el interesado deberá contar en forma previa a su solicitud con la conformidad

del Museo Argentino de Ciencias Naturales “Bernardino Rivadavia” (MACN),

debiendo gestionar la misma en la aduana donde se inició el trámite, dentro de

los plazos establecidos en el Artículo 266 del Código Aduanero.

2.4. La destinación

suspensiva de importación temporaria deberá registrarse mediante una

declaración detallada en el Sistema Informático MALVINA (SIM), conforme el

procedimiento de práctica en la materia.

Cuando se trate de los

casos previstos en el punto C. CASOS PARTICULARES - Declaración Mediante

“Código AFIP”, se aplicará el procedimiento particular establecido al efecto.

2.5. En ocasión de la

oficialización de la declaración suspensiva de importación temporaria en el

Sistema Informático MALVINA (SIM), el declarante deberá invocar uno de los

motivos listados a nivel de carátula, consignando en los campos destinados a

tal fin el número de acto administrativo a través del cual se haya expedido

favorablemente la aduana de registro y el plazo autorizado para la permanencia

de los restos en el país. Asimismo, deberá comprometer la presencia de la

autorización de Importación Temporal emitida por el Museo Argentino de Ciencias

Naturales “Bernardino Rivadavia” (MACN).

2.6. En ocasión de la

presentación de la declaración, el interesado deberá adjuntar la documentación

indicada en el punto 2.5. en original y copia.

C. CASOS PARTICULARES -

Declaración Mediante “Código AFIP”:

Cuando el importador que

pretenda ingresar bienes arqueológicos o restos paleontológicos no cumpla con

las condiciones previstas en la Resolución General N° 2.570, sus modificatorias

y complementarias, para inscribirse en los Registros Especiales Aduaneros en

carácter de Importador/Exportador, la importación de los bienes o restos en

cuestión se registrará de acuerdo con lo establecido en la Resolución General

N° 3.628, mediante el Código AFIP creado a tal efecto.

Las pautas para el

registro y los “Códigos AFIP” habilitados para la presente modalidad, serán

comunicados a través del micrositio “Destinaciones declaradas con Códigos AFIP”

del sitio “web” de esta Administración Federal (http://www.afip.gob.ar), en

donde estará disponible el manual del usuario interno/externo.

ANEXO III (Artículo 2°)

FICHA DE EXPORTACIÓN

(TEMPORARIA Y/O PERMANENTE) DE BIENES ARQUEOLÓGICOS

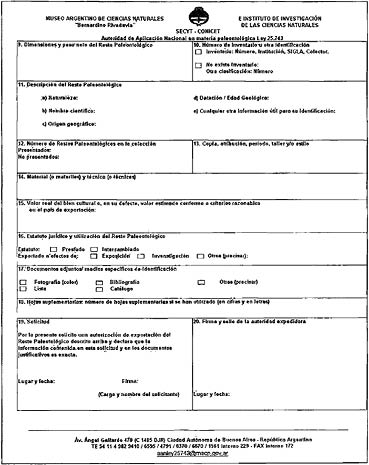

ANEXO IV (Artículo 2°)

CERTIFICADO DE EXPORTACIÓN

TEMPORARIA/ DEFINITIVA DE RESTOS PALEONTOLÓGICOS