Resolución General

2955

Impuesto al Valor

Agregado. Operaciones de venta de cosas muebles nuevas, locaciones y

prestaciones de obras y/o servicios concertadas electrónicamente a través de

"portales virtuales". Régimen especial de ingreso. Requisitos, plazos

y demás condiciones.

Bs. As., 4/11/2010

VISTO la Actuación SIGEA

Nº 10056-477-2010 del Registro de esta Administración Federal, y

CONSIDERANDO:

Que razones de

administración tributaria tornan aconsejable implementar un régimen especial de

ingreso del impuesto al valor agregado, aplicable a las operaciones de venta de

cosas muebles nuevas y a las locaciones y prestaciones de obras y/o servicios,

que se realicen mediante "Internet".

Que dicha herramienta

permitirá un mayor control de las transacciones concertadas y/o perfeccionadas

electrónicamente, así como reducir las posibilidades de evasión y la

informalidad verificada en dicha actividad.

Que, en consecuencia,

resulta necesario disponer los requisitos, plazos y demás condiciones que

deberán observar los sujetos que sean titulares y/o administradores de

"portales virtuales", en su carácter de agentes de percepción del

régimen especial de ingreso que se establece por la presente.

Que han tomado la

intervención que les compete la Dirección de Legislación, las Subdirecciones Generales

de Asuntos Jurídicos, de Fiscalización, de Recaudación, de Servicios al

Contribuyente, de Sistemas y Telecomunicaciones y de Técnico Legal Impositiva,

y la Dirección General Impositiva.

Que la presente se dicta

en ejercicio de las facultades conferidas por los Artículos 22 y 24 de la Ley

Nº 11.683, texto ordenado en 1998 y sus modificaciones, por el Artículo 27 de

la Ley del Impuesto al Valor Agregado, texto ordenado en 1997 y sus

modificaciones, y por el Artículo 7º del Decreto Nº 618 del 10 de julio de

1997, su modificatorio y sus complementarios.

Por ello,

EL ADMINISTRADOR FEDERAL

DE LA ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

RESUELVE:

REGIMEN ESPECIAL. DE

INGRESO EN EL IMPUESTO AL VALOR AGREGADO. OPERACIONES ALCANZADAS

Artículo 1º — Establécese

un régimen especial de ingreso del impuesto al valor agregado aplicable a las

operaciones de venta de cosas muebles nuevas, locaciones y prestaciones de

obras y/o servicios concertadas y/ o perfeccionadas electrónicamente a través

de "portales virtuales".

A los efectos de la

presente se entiende por "portales virtuales" a aquellos sitios

alojados en páginas "web" disponibles en "Internet" a

través de los cuales se prestan servicios, entre otros, de intermediación en

las operaciones detalladas en el párrafo anterior, independientemente de la

forma de instrumentación y modalidad que se adopte para tal fin.

SUJETOS OBLIGADOS A ACTUAR

COMO AGENTES DE PERCEPCION

Art. 2º — Quedan obligados

a actuar como agentes de percepción del régimen especial de ingreso del

impuesto al valor agregado por las operaciones comprendidas en el Artículo 1º,

los sujetos que sean titulares y/o administradores de "portales virtuales",

percibiendo una comisión, retribución u honorario por la intermediación en

dichas operaciones y cuya Clave Unica de Identificación Tributaria (C.U.I.T.)

se indica en el Anexo I de la presente.

SUJETOS PASIBLES DEL

REGIMEN ESPECIAL DE INGRESO

Art. 3º — Serán pasibles

del régimen especial de ingreso los residentes en el país —personas físicas,

sucesiones indivisas y demás sujetos— que vendan cosas muebles y/o resulten

locadores y/o prestadores de obras y/o servicios, que:

a) Revistan en el impuesto

al valor agregado la calidad de responsables inscriptos.

b) Se encuentren adheridos

al Régimen Simplificado para Pequeños Contribuyentes (RS), establecido en el

Anexo de la Ley Nº 24.977, sus modificaciones y complementarias, texto

sustituido por la Ley Nº 26.565, siempre que se verifiquen las causales

previstas en el Artículo 10 de la presente.

c) No acrediten la calidad

de responsables inscriptos, de exentos o no alcanzados en el impuesto al valor

agregado, o en su caso, su condición de sujetos adheridos al Régimen

Simplificado (RS), y realicen operaciones en forma habitual, frecuente o

reiterada.

A los efectos de este

inciso, se entiende que se efectúan operaciones en forma habitual, frecuente o

reiterada cuando, en el transcurso de un mes calendario, las operaciones de

ventas de cosas muebles nuevas, locaciones y prestaciones de obras y/o

servicios, concertadas y/o perfeccionadas electrónicamente a través de un mismo

"portal virtual" reúnan las siguientes características:

1. resulten iguales o

superiores a la cantidad de DIEZ (10) y

2. el monto total resulte

igual o superior a VEINTE MIL PESOS ($ 20.000.-).

EXCEPCIONES

Art. 4º — Los responsables

aludidos en el Artículo 2º, no deberán efectuar la percepción en el marco del

presente régimen especial de ingreso cuando:

a) Se trate de operaciones

realizadas con los siguientes sujetos:

1. Beneficiarios de

regímenes de promoción que otorguen la liberación o el diferimiento del

impuesto al valor agregado. Con relación al importe no liberado o no diferido,

de corresponder, deberá aplicarse el procedimiento reglado por la presente

resolución general.

Los referidos sujetos

deberán acreditar la liberación o diferimiento que les corresponda, de acuerdo

con lo previsto por el Artículo 3º de la Resolución General Nº 3735 (DGI).

2. Exentos o no alcanzado,

por el impuesto al valor agregado, o adheridos al Régimen Simplificado para

Pequeños Contribuyentes (RS) previsto en el. Anexo de la Ley Nº 24.977, sus

modificaciones y complementarias, texto sustituido por la Ley Nº 26.565, con excepción

de lo dispuesto en el Artículo 10 de la presente.

b) Se realicen operaciones

de ventas, locaciones y/o prestaciones de obras y/o servicios que se encuentren

exentos o no alcanzados en la Ley de Impuesto al Valor Agregado, texto ordenado

en 1997 y sus modificaciones.

Los sujetos pasibles del

régimen especial de ingreso quedan obligados a informar al agente de percepción

el motivo de la exención aplicable a la operación, indicando la normativa que

la sustenta, dentro del plazo de DIEZ (10) días corridos contados a partir del

perfeccionamiento y/o concertación electrónica de la misma, o con carácter

previo a la oportunidad para practicar la percepción, cuando esta última ocurra

con anterioridad al vencimiento de dicho plazo.

OPORTUNIDAD PARA PRACTICAR

LA PERCEPCION EN EL MARCO DEL PRESENTE REGIMEN ESPECIAL DE INGRESO

Art. 5º — El régimen

especial de ingreso se perfeccionará en el momento en que se produzca el cobro

total de la comisión, retribución u honorario liquidado por la intermediación

en las operaciones definidas en el Artículo 1º, cualquiera sea la forma y

modalidad de instrumentación.

Tratándose de sujetos

comprendidos en el inciso c) del Artículo 3º, la percepción sólo se practicará

cuando en el mes calendario se verifique que el monto total de operaciones

resulte igual o superior a VEINTE MIL PESOS ($ 20.000.-) y que la cantidad de

ventas de cosas muebles nuevas, locaciones y/o prestaciones sea igual o

superior a DIEZ (10), debiendo ser liquidada en su totalidad al momento en que

se verifiquen ambas circunstancias.

DETERMINACION DEL IMPORTE

A PERCIBIR

Art. 6º — El importe a

percibir se determinará aplicando sobre el precio total de la operación

alcanzada la alícuota correspondiente, según lo indicado en el Artículo 8º.

Se considerará precio

total, a los fines de este régimen, al precio que surge de la información

contenida en la base de datos del sujeto titular y/o administrador del

"portal virtual" o al monto sobre el que se calculan las comisiones,

retribuciones y/u honorarios por la intermediación en las operaciones de venta

de bienes, locaciones y/o prestaciones de obras y/o servicios adheridos a dicha

modalidad de comercialización, el que sea mayor.

El agente de percepción, a

efectos de determinar el precio total de la operación, no deberá considerar las

comisiones, retribuciones y/u honorarios devengados o percibidos por la

prestación de otro tipo de servicios u obligaciones contractuales comerciales

—vgr. publicidad, servicios por administración y cobranzas de operaciones,

cargos financieros, resarcimientos u otros similares—.

CONSULTA SOBRE LA

CONDICION DE SUJETO PASIBLE DEL REGIMEN ESPECIAL DE INGRESO

Art. 7º — Los sujetos

obligados a actuar como agentes de percepción respecto de las operaciones

comprendidas en el presente régimen, deberán verificar la condición fiscal del

sujeto pasible ante esta Administración Federal, conforme al procedimiento

descripto en el Anexo II.

ALICUOTAS APLICABLES

Art. 8º — Para la

determinación del monto de la percepción corresponderá aplicar las alícuotas

—según el resultado de la consulta efectuada de acuerdo con lo dispuesto en el

Artículo anterior y la condición fiscal del sujeto pasible—, que se indican a

continuación:

a) Responsables inscriptos

en el impuesto al valor agregado que no registren observaciones: UNO POR CIENTO

(1%).

b) Responsables inscriptos

en el impuesto al valor agregado que registren incumplimientos fiscales: TRES

POR CIENTO (3%).

c) Sujetos comprendidos en

el inciso c) del Artículo 3º: CINCO POR CIENTO (5%).

Art. 9º — A los efectos

del cálculo del monto de la percepción del gravamen, se deberá aplicar la mayor

de las alícuotas indicadas en el artículo anterior, cuando de la consulta

efectuada, en los términos del Artículo 7º y conforme al procedimiento establecido

en el Anexo II, se verifique alguno de los siguientes supuestos:

a) La Clave Unica de

Identificación Tributaria (C.U.I.T.), Código Unico de Identificación Laboral

(C.U.I.L.), y/o Clave de Identificación (C.D.I.), no corresponda al apellido y

nombres, denominación o razón social del sujeto pasible de la percepción.

b) El domicilio fiscal no

se encuentre registrado o el declarado ante esta Administración Federal se

encuentre en alguno de los supuestos previstos en el Artículo 5º de la

Resolución General Nº 2109, su modificatoria y complementaria.

SUJETOS ADHERIDOS AL

REGIMEN SIMPLIFICADO PARA PEQUEÑOS CONTRIBUYENTES (RS)

Art. 10. — Tratándose de

sujetos adheridos al Régimen Simplificado para Pequeños Contribuyentes (RS), se

practicará la percepción establecida en el presente régimen aplicando sobre el

precio previsto en el Artículo 6º la alícuota indicada en el inciso c) del

Artículo 8º, sólo cuando el monto total acumulado de las operaciones efectuadas

por ese sujeto determine su exclusión del régimen simplificado, o cuando en el

caso de ventas de bienes muebles el precio unitario supere el importe de DOS

MIL QUINIENTOS PESOS ($ 2.500.-), conforme el inciso c) del Artículo 2º del

Anexo de la Ley Nº 24.977, sus modificaciones y complementarias, texto sustituido

por la Ley Nº 26.565.

Al solo efecto de la

aplicación del presente artículo, deberán considerarse los ingresos brutos

provenientes de las operaciones alcanzadas por el Artículo 1º que hubieran sido

efectuadas hasta la fecha de la operación de que se trate —incluida ésta—

durante el mes de la misma y en los ONCE (11) meses calendarios inmediatos

anteriores.

A tales fines, deberá

aplicarse lo establecido en el Artículo 2º de la Resolución General Nº 2616 y

sus modificaciones.

MONTO MINIMO

Art. 11. — Cuando se trate

de los sujetos comprendidos en los incisos a) y b) del Artículo 3º,

corresponderá efectuar la percepción que se establece por el presente régimen,

únicamente cuando el monto de la misma resulte igual o superior a CIENTO VEINTE

PESOS ($ 120.-), límite que operará en relación con la totalidad de las

operaciones alcanzadas agrupadas por mes calendario.

CONSTANCIA DE LA

PERCEPCION REALIZADA

Art. 12. — Al momento de

emitir la orden de pago se consignará en la misma la comisión, retribución y/u

honorario por la intermediación, atendiendo a lo dispuesto por el Artículo 37

de la Ley de Impuesto al Valor Agregado, texto ordenado en 1997 y sus

modificaciones y por la Resolución General Nº 1415, sus modificatorias y

complementarias, así como el importe del ingreso especial determinado de

acuerdo con el Artículo 8º de la presente.

Una vez efectuado el pago

del monto aludido en el párrafo precedente, el agente de percepción deberá

emitir una constancia de la misma.

CARACTER DEL PAGO DE LA

PERCEPCION

Art. 13. — El ingreso

especial del impuesto al valor agregado que se les hubiera practicado tendrá

para los sujetos pasibles el carácter de impuesto ingresado y será computable

en la declaración jurada del período fiscal en que se verificaron.

En aquellos casos en que

las percepciones efectuadas generen saldo a favor en el gravamen, éste tendrá

el carácter de ingreso directo y podrá ser aplicado a las situaciones

mencionadas en el segundo párrafo del Artículo 24 de la Ley de Impuesto al

Valor Agregado, texto ordenado en 1997 y sus modificaciones.

COMPUTO DE LA PERCEPCION

Art. 14. — Los sujetos

indicados en el inciso c) del Artículo 3º, una vez que revistan la condición de

responsables inscriptos en el impuesto al valor agregado, podrán computar en

carácter de gravamen ingresado —contra el impuesto determinado por los períodos

fiscales transcurridos desde la aplicación del presente régimen especial de

percepción, inclusive, hasta aquél en que se efectúe la inscripción—, el

importe de los ingresos especiales practicados respecto de las operaciones

indicadas en el Artículo 1º.

A tales fines, el importe

de los ingresos especiales será el que resulte del certificado extendido por

los agentes de percepción de acuerdo con lo previsto en el segundo párrafo del

Artículo 12.

SUJETOS ADHERIDOS AL

REGIMEN SIMPLIFICADO PARA PEQUEÑOS CONTRIBUYENTES (RS). SITUACIONES ESPECIALES

Art. 15. — Los sujetos

adheridos al Régimen Simplificado para Pequeños Contribuyentes (RS) que

hubieran efectuado ingresos especiales en virtud de lo establecido en el

Artículo 10, cuando se inscriban como responsables inscriptos en el impuesto al

valor agregado, o cuando adquiera fuerza ejecutoria la declaración de este

Organismo de la exclusión de pleno derecho del citado régimen, podrán computar

en carácter de gravamen ingresado —contra el impuesto determinado por los

períodos fiscales transcurridos desde la aplicación del presente régimen

especial de ingreso, inclusive, hasta aquél en que se efectúe la inscripción—,

el importe de los ingresos especiales que les fueron practicados respecto de

las operaciones indicadas en el Artículo 1º.

A tales fines, el importe

a computar será el que resulte del certificado extendido por los agentes de

percepción de acuerdo con lo previsto en el segunda párrafo del Artículo 12.

DISPOSICIONES GEFERALES

Art. 16. — Serán de

aplicación respecto de la percepción del impuesto a ingresar, las formas y

demás condiciones que establece la Resolución General Nº 2233, su modificatoria

y sus complementarias —Sistema de Control de Retenciones (SICORE)—.

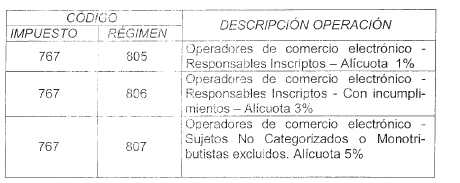

A tal fin deberán

emplearse los códigos que para cada caso se detallan a continuación:

A efectos de informar a

los sujetos indicados en el inciso c) del Artículo 3º en el Sistema de Control

de Retenciones (SICORE), los agentes de percepción deberán a consignar como

Clave Unica de Identificación Tributaria (C.U.I.T.) 23-00000000-0.

Art. 17. — Las

percepciones especiales dispuestas por la presente Resolución General deberán

liquidarse e informarse por períodos mensuales calendarios y el ingreso se

efectuará junto con la declaración jurada, de acuerdo con lo dispuesto en el

inciso b) del Artículo 2º de la Resolución General Nº 2233, su modificatoria y

sus complementarias.

Art. 18. — Los sujetos

obligados por el presente régimen a actuar como agentes de percepción por las

operaciones alcanzadas por el mismo, quedan exceptuados de actuar en tal carácter

respecto de dichas operaciones, en virtud de las obligaciones establecidas en

los regímenes de percepción dispuestos por las Resoluciones Generales Nº 2126 y

sus modificatorias y Nº 2408 y su modificación.

Art. 19. — El

incumplimiento de las obligaciones establecidas en esta resolución general dará

lugar a la aplicación de las sanciones previstas en la Ley Nº 11.683, texto

ordenado en 1998 y sus modificaciones.

Art. 20. — Apruébanse los

Anexos I y II que forman parte de la presente.

Art. 21. — Las

disposiciones establecidas en esta resolución general entrarán en vigencia a

partir del día 1º de enero de 2011, inclusive, siendo de aplicación para las

operaciones cuya concertación o perfeccionamiento por vía electrónica se

produzca a partir de dicha fecha.

Art. 22. — Regístrese,

publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. —

Ricardo Echegaray.

ANEXO I RESOLUCION GENERAL

Nº 2955

AGENTES DE PERCEPCION

NOMINA DE SUJETOS

OBLIGADOS

ANEXO II RESOLUCION

GENERAL Nº 2955

PROCEDIMIENTO DE CONSULTA

DE LA SITUACION FISCAL DEL SUJETO PASIBLE DEL REGIMEN ESPECIAL DE INGRESO

Los responsables obligados

a actuar corno agentes de percepción en el presente régimen especial, a efectos

de practicar la misma, deberán consultar la situación de los sujetos pasibles

mediante el procedimiento de intercambio de información del Servicio "WEB

SERVICES", cuyas especificaciones técnicas se encuentran consignadas en el

sitio "web" de este Organismo (http:// www.afip.gob.ar).

A fin de realizar la

aludida consulta., los responsables obligados transmitirán a través del

servicio antes citado, por lote o individualmente, la Clave Unica de

Identificación Tributaria (C.U.I.T.), el Código Unico de Identificación Laboral

(C.U.I.L.) y/o la Clave de Identificación (C.D.I.) del sujeto pasible de la

percepción.

La respuesta a la consulta

efectuada reflejará la situación de los sujetos pasibles de percepción y tendrá

una validez de QUINCE (15) días corridos contados desde la fecha en que fue

realizada.

La situación de los sujetos

pasibles contendrá algunas de las siguientes categorías —resultantes de los

controles sistémicos implementados o a implementar por esta Administración

Federal— que deberán ser tenidas en cuenta a efectos de determinar el monto del

ingreso especial del gravamen conforme a lo previsto en los Artículos 6º, 7º,

8º y 9º de la presente:

1. "Responsables

inscriptos sin incumplimientos - Alícuota General":

Esta categoría será

aplicable si el sujeto pasible resulta responsable inscripto en el impuesto al

valor agregado y no registra incumplimientos respecto de la presentación de sus

declaraciones juradas impositivas y/o aduaneras —tanto informativas como

determinativas—.

En este caso se aplicará

la alícuota prevista en el inciso a) del Artículo 8º.

2. "Responsables

inscriptos con incumplimientos - Alícuota Incrementada":

Resulta de aplicación en

el caso que el sujeto pasible es responsable inscripto en el impuesto al valor

agregado y registra incumplimientos respecto de la presentación de sus

declaraciones juradas impositivas y/o aduaneras —tanto informativas como

determinativas—.

En este supuesto se

aplicará la alícuota prevista en el inciso b) del Artículo 8º.

PROCEDIMIENTO DE CONSULTA

DE LA SITUACION FISCAL DEL SUJETO PASIBLE DEL REGIMEN ESPECIAL DE INGRESO

3. "Sujetos No

inscriptos o No Categorizados - Alícuota incrementada":

Se refiere a aquellos

supuestos en los cuales el sujeto pasible:

3.1. No se encuentra

inscripto en el impuesto al valor agregado ni adherido al Régimen Simplificado

para Pequeños Contribuyentes (RS), o

3.2 registra estado de

"baja provisoria o definitiva" en el impuesto al valor agregado, o

3.3 no acredite

inscripción ante esta Administración Federal, o

3.4 no registra domicilio

fiscal denunciado o el declarado se encuentra observado de acuerdo con lo

previsto en el Artículo 9º, inciso b).

En estos casos se aplicará

la alícuota prevista en el inciso c) del Artículo 8º.

4. "No corresponde

efectuar la percepción": Cuando el sujeto pasible:

4.1. Se encuentre adherido

al Régimen Simplificado para Pequeños Contribuyentes (RS), sin excederse de los

parámetros de ingresos, o

4.2. resulte sujeto exento

a no alcanzado en el impuesto al valor agregado, o

4.3. esté comprendido en

alguna de las causales previstas en el punto 1. del inciso a) del Artículo 4º.

Para cualquier consulta,

soporte técnico, trámite sobre permisos de autenticación al Servicio "WEB

SERVICES" de esta Administración Federal y a fin de acceder a los manuales

con las especificaciones técnicas correspondientes, se deberá enviar un correo

electrónico a la siguiente dirección electrónica: webservices@afip.gob.ar.