Resolución Conjunta

123/2016 y 313/2016

Bs. As., 05/07/2016

VISTO el Expediente N°

S01:0264073/2016 del Registro del MINISTERIO DE ENERGÍA y MINERÍA, las Leyes

Nros. 26.190 y 27.191, el Decreto N° 531 de fecha 30 de marzo de 2016 y la

Resolución N° 72 de fecha 17 de mayo de 2016 del MINISTERIO DE ENERGÍA Y

MINERÍA, y

CONSIDERANDO:

Que por la Ley N° 26.190,

modificada y complementada por la Ley N° 27.191, se sancionó el RÉGIMEN DE

FOMENTO NACIONAL PARA EL USO DE FUENTES RENOVABLES DE ENERGÍA DESTINADA A LA

PRODUCCIÓN DE ENERGÍA ELÉCTRICA, con el objetivo de incrementar la

participación de las fuentes renovables de energía en la matriz eléctrica hasta

alcanzar un OCHO POR CIENTO (8%) de los consumos anuales totales al 31 de

diciembre del año 2017, aumentando dicha participación porcentual de forma

progresiva hasta alcanzar un VEINTE POR CIENTO (20%) al 31 de diciembre del año

2025.

Que el mencionado Régimen

de Fomento se orienta a estimular las inversiones en generación de energía

eléctrica, a partir del uso de fuentes de energía renovables en todo el

territorio nacional, sean estas nuevas plantas de generación o ampliaciones y/o

repotenciaciones de plantas de generaciones existentes, realizadas sobre

equipos nuevos o usados.

Que el Decreto N° 531 de

fecha 30 de marzo de 2016, reglamentario de las Leyes Nros. 26.190 y 27.191,

establece en el Artículo 5° de su Anexo I, que el MINISTERIO DE ENERGÍA Y

MINERÍA ha sido designado como Autoridad de Aplicación de la Ley N° 26.190,

modificada por Ley N° 27.191, sin perjuicio de las competencias que le

corresponden al MINISTERIO DE HACIENDA Y FINANZAS PÚBLICAS en las cuestiones de

índole tributaria y fiscal.

Que los Artículos 8° y 9°

del Anexo I y 14 del Anexo II del Decreto N° 531/2016 incluyen entre las

competencias asignadas al MINISTERIO DE ENERGÍA Y MINERÍA en su calidad de

Autoridad de Aplicación, la reglamentación de los procedimientos para la

obtención del Certificado de Inclusión en el Régimen de Fomento de las Energías

Renovables y de los beneficios fiscales correspondientes.

Que en ejercicio de las

atribuciones mencionadas en el párrafo anterior, el MINISTERIO DE ENERGÍA Y

MINERÍA dictó la Resolución N° 72 de fecha 17 de mayo de 2016, por medio de la

cual se aprobó el procedimiento para la obtención del Certificado de Inclusión

en el Régimen de Fomento de las Energías Renovables, en su Anexo I, y el

procedimiento para el control de las inversiones y la aplicación de los

beneficios fiscales, en su Anexo II.

Que entre los beneficios

fiscales contemplados en el Régimen de Fomento, se encuentra el Certificado

Fiscal que podrán obtener los beneficiarios del régimen que en sus proyectos de

inversión acrediten fehacientemente un SESENTA POR CIENTO (60%) de integración

de componente nacional en las instalaciones electromecánicas —excluida la obra

civil y los costos de transporte y montaje de equipamiento— o el porcentaje

menor siempre que se acredite efectivamente la inexistencia de producción

nacional —el que en ningún caso podrá ser inferior al TREINTA POR CIENTO

(30%)—. El Certificado Fiscal podrá ser aplicado al pago de impuestos

nacionales, por un valor equivalente al VEINTE POR CIENTO (20%) del componente

nacional de las instalaciones electromecánicas acreditado (Artículo 9°, inciso

6), de la Ley N° 26.190, modificado por la Ley N° 27.191 y Artículo 9°, inciso

6), del Anexo I del Decreto N° 531/2016).

Que la Resolución N°

72/2016 del MINISTERIO DE ENERGÍA Y MINERÍA dispone en su Artículo 5°, inciso

g), que la determinación de la inexistencia de producción nacional de los

bienes a importar en los términos del Artículo 9°, inciso 6 del Anexo I del

Decreto N° 531/2016, que justifique una integración de componente nacional

menor al SESENTA POR CIENTO (60%), pero siempre superior al TREINTA POR CIENTO

(30%), a los efectos de obtener el Certificado Fiscal, será establecida por

resolución conjunta entre el citado Ministerio en su calidad de Autoridad de

Aplicación del Régimen de Fomento y el MINISTERIO DE PRODUCCIÓN, en virtud de

las competencias que le corresponden en la materia.

Que otro de los beneficios

fiscales previstos en el Régimen de Fomento es la exención del pago de los

derechos a la importación y de todo otro derecho, impuesto especial, gravamen

correlativo o tasa de estadística, con exclusión de las demás tasas

retributivas de servicios, por la introducción de bienes de capital, equipos

especiales, partes o elementos componentes de dichos bienes, repuestos y

accesorios, nuevos en todos los casos, y de los insumos determinados por la

Autoridad de Aplicación, que fueren necesarios para la ejecución del proyecto

de inversión (Artículo 14 de la Ley N° 27.191).

Que en el último párrafo

del Artículo 14 de la Ley N° 27.191 se establece que la exención mencionada en

el párrafo anterior también será aplicable a la importación de bienes de

capital, partes, componentes e insumos destinados a la producción de

equipamiento de generación eléctrica de fuente renovable y a bienes intermedios

en la cadena de valor de fabricación de equipamiento de generación eléctrica de

fuente renovable tanto cuando su destino sea la venta dentro del país como la

exportación, siempre que se acredite que no existe producción nacional de los

bienes a importar, facultando a la Autoridad de Aplicación a determinar la

forma de dar cumplimiento a la acreditación requerida.

Que en el Artículo 14 del

Anexo II del Decreto N° 531/2016, se dispuso que previo a autorizar la

importación de bienes con los beneficios otorgados por el Artículo 14 de la Ley

N° 27.191, la Autoridad de Aplicación deberá constatar que no exista producción

nacional de los bienes a importar en los términos del Artículo 9º inciso 6),

del Anexo I del Decreto N° 531/2016, de acuerdo con el procedimiento que se

fije al efecto.

Que la Resolución N°

72/2016 del MINISTERIO DE ENERGÍA Y MINERÍA dispone en su Artículo 5°, inciso

h), que los bienes a importar con el beneficio previsto en el Artículo 14 de la

Ley N° 27.191 son los que se encuentren individualizados en la resolución

conjunta del citado Ministerio y el MINISTERIO DE PRODUCCIÓN que se dicte al

efecto.

Que por el Artículo 20 bis

de la Ley de Ministerios (Texto Ordenado por Decreto N° 438 de fecha 12 de

marzo de 1992) y sus modificaciones compete al MINISTERIO DE PRODUCCIÓN

intervenir en la elaboración de las estructuras arancelarias con la

intervención de las áreas que correspondan, en el ámbito de su competencia.

Que mediante la Decisión

Administrativa N° 193 de fecha 16 de marzo de 2016, se estableció entre las

acciones de la DIRECCIÓN NACIONAL DE COMPRAS PÚBLICAS Y DESARROLLO DE

PROVEEDORES de la SUBSECRETARÍA DE INDUSTRIA de la SECRETARÍA DE INDUSTRIA Y

SERVICIOS del MINISTERIO DE PRODUCCIÓN, la de asistir a la SUBSECRETARÍA DE

INDUSTRIA en lo referente a requisitos de integración nacional en grandes

proyectos de inversión y obras de infraestructura.

Que resulta necesario

identificar los bienes a integrar en los proyectos de inversión que en el marco

del Régimen de Fomento se considerarán no producidos en el país, a los efectos

de lo dispuesto por el Artículo 9°, inciso 6), de la Ley N° 26.190, modificado

por la Ley N° 27.191; por el Artículo 14 de la Ley N° 27.191 y sus respectivas

reglamentaciones aprobadas por el Decreto N° 531/2016.

Que deviene necesario

establecer los criterios para determinar el carácter nacional de los bienes, en

los términos dispuestos por la presente resolución.

Que para el caso de la

generación de energía eléctrica a partir de la energía solar fotovoltaica se

deben establecer reglas específicas, con el fin de evitar que sean considerados

nacionales bienes íntegramente conformados por componentes importados que

solamente se someten a un proceso de ensamblado en el país.

Que corresponde contemplar

la posibilidad de que los interesados requieran que se consideren como no

producidos en el país otros bienes no contemplados en la presente resolución,

acreditando fehacientemente los motivos de su petición.

Que cabe prever que los

fabricantes que a la fecha de la entrada en vigencia de la presente resolución

produzcan en el país bienes que se incluyen entre los no producidos, puedan

solicitar la modificación de dicho tratamiento.

Que la inclusión o

exclusión de bienes en el listado que se aprueba por la presente resolución

deberá fundarse en los criterios establecidos en el último párrafo del Artículo

9°, inciso 6), del Anexo I del Decreto N° 531/2016, según el cual para

determinar la inexistencia de producción nacional aludida en el Artículo 9°,

inciso 6) de la Ley N° 26.190, modificada por la Ley N° 27.191, se tendrá en

cuenta que dicha situación podrá configurarse cuando no exista producción

nacional cuando: (i) Ésta no se encuentre disponible en los tiempos y

condiciones requeridas para cumplir los cronogramas de los proyectos; o (ii) No

reúna requisitos de calidad, técnicos y de confiabilidad mínimos según pautas

nacionales o internacionales aceptables, según lo que establezca la Autoridad

de Aplicación con la participación de los organismos públicos y entidades

privadas que se estimen convenientes.

Que la DIRECCIÓN GENERAL

DE ASUNTOS JURÍDICOS del MINISTERIO DE ENERGÍA Y MINERÍA y del MINISTERIO DE

PRODUCCIÓN han tomado la intervención que les compete.

Que la presente medida se

dicta en uso de las facultades conferidas por las Leyes Nros. 26.190 y 27.191;

los Artículo 8° y 9° del Anexo I, y 14 del Anexo II y concordantes del Decreto

N° 531 de fecha 30 de marzo de 2016; el Decreto N° 1 de fecha 4 de enero de

2016, la Decisión Administrativa N° 193 de fecha 16 de marzo de 2016 y la

Resolución N° 72 de fecha 17 de mayo de 2016 del MINISTERIO DE ENERGÍA Y MINERÍA.

Por ello,

EL MINISTRO DE ENERGÍA Y

MINERÍA

Y

EL MINISTRO DE PRODUCCIÓN

RESUELVEN:

ARTÍCULO 1° — Apruébase el

listado de bienes, con sus correspondientes posiciones arancelarias en la

Nomenclatura Común del MERCOSUR (N.C.M.), que en el marco del RÉGIMEN DE

FOMENTO DE LAS ENERGÍAS RENOVABLES sancionado por la Ley N° 26.190 y modificado

y ampliado por la Ley N° 27.191, se consideran comprendidos en lo dispuesto por

el Artículo 9°, inciso 6), de la Ley N° 26.190, modificado por la Ley N°

27.191; y por el Artículo 14 de la Ley N° 27.191 y sus respectivas

reglamentaciones aprobadas por el Decreto N° 531 de fecha 30 de marzo de 2016;

el que como Anexo forma parte integrante de la presente medida.

ARTÍCULO 2° — Sin

perjuicio de los bienes incluidos en el Anexo aprobado por el artículo

anterior, los interesados podrán requerir la incorporación de nuevos bienes no

contemplados, acreditando fehacientemente la inexistencia de producción

nacional en los términos del último párrafo del Artículo 9° inciso 6), del

Anexo I del Decreto N° 531 de fecha 30 de marzo de 2016.

La solicitud prevista en

el párrafo anterior deberá efectuarse en el plazo de QUINCE (15) días desde la

entrada en vigencia de la presente resolución o desde que se tomare

conocimiento de la inexistencia de producción nacional del bien de que se trate

y deberá contar con la acreditación fehaciente de que el bien no posee

fabricación desarrollada en el país por el peticionante.

ARTÍCULO 3° — Los

fabricantes que a la fecha de la entrada en vigencia de la presente resolución

produzcan en el país alguno de los bienes incluidos en el Anexo de la presente

o comiencen a producirlos en el futuro, podrán solicitar la modificación de

dicho tratamiento.

La solicitud prevista en

el párrafo anterior deberá efectuarse en el plazo de QUINCE (15) días desde la

entrada en vigencia de la presente resolución o desde que comiencen a

producirlos y deberá contar con la acreditación fehaciente de la producción de

dicho bien desarrollada en el país por el peticionante, en los términos del

último párrafo del Artículo 9°, inciso 6), del Anexo I del Decreto N° 531/2016.

ARTÍCULO 4° — Los fabricantes

que, con el fin de incorporarlos en su proceso industrial, importen bienes de

capital, partes, componentes e insumos destinados a la producción de

equipamiento de generación eléctrica de fuente renovable y bienes intermedios

en la cadena de valor de fabricación de equipamiento de generación eléctrica de

fuente renovable, tanto cuando su destino sea la venta dentro del país como la

exportación, podrán solicitar la inclusión de nuevos bienes al Anexo aprobado

por el Artículo 1°, con el fin de hacer efectiva la exención establecida en el

último párrafo del Artículo 14 de la Ley N° 27.191.

La solicitud prevista en

el párrafo anterior deberá efectuarse en el plazo de QUINCE (15) días desde la

entrada en vigencia de la presente resolución o desde que tomaren conocimiento

de la inexistencia de producción nacional del bien de que se trate y deberá

contar con la acreditación fehaciente por el peticionante de la inexistencia de

producción nacional en los términos del último párrafo del Artículo 9°, inciso 6),

del Anexo I del Decreto N° 531/2016.

ARTÍCULO 5° — Las

solicitudes previstas en los Artículos 2°, 3° y 4° de la presente resolución,

deberán efectuarse ante el MINISTERIO DE ENERGÍA y MINERÍA, en su calidad de

Autoridad de Aplicación del RÉGIMEN DE FOMENTO DE LAS ENERGÍAS RENOVABLES, el

que le dará intervención al MINISTERIO DE PRODUCCIÓN. Ambos ministerios,

conjuntamente, resolverán la petición.

ARTÍCULO 6° — A los

efectos de la determinación del componente nacional efectivamente integrado al

proyecto de inversión, de acuerdo con lo establecido en el Artículo 9°, inciso

6), de la Ley N° 26.190, modificada por la Ley N° 27.191, y su reglamentación,

se entiende por instalación electromecánica a las partes, piezas, conjuntos o

subconjuntos de bienes propios de los sistemas de la tecnología desarrollada

que combinan componentes eléctricos, electrónicos y mecánicos para conformar su

mecanismo y generar energía eléctrica, excluida la obra civil.

ARTÍCULO 7° — El cálculo

del monto del Certificado Fiscal deberá hacerse de acuerdo con el siguiente

procedimiento:

i) Deberá calcularse el

Total de Componente Nacional (T.C.N.), entendiendo por tal a la suma del valor

del componente nacional incorporado.

El componente será

nacional si se cumple cualquiera de los dos supuestos indicados a continuación:

a) Las

partes y piezas, conjuntos y subconjuntos de bienes que tengan un contenido

máximo importado, desde cualquier origen, del CUARENTA POR CIENTO (40%),

definido de la siguiente manera:

En la que:

C.M.I.: es el contenido

máximo importado.

Ex - fábrica: es el precio

de venta en el mercado interno, calculado en la puerta de la fábrica del

vendedor. El valor del bien Ex - fábrica se calculará tomando como base las

erogaciones a abonar por la compra de bienes de origen nacional a integrar en

dichas instalaciones, neto del Impuesto al Valor Agregado (I.V.A.).

O bien,

b) Las partes, piezas,

conjuntos y subconjuntos de bienes producidos a partir de materias primas de

origen nacional o las que se elaboren en el país a partir de materias primas

importadas siempre que resulten de un proceso de transformación que les

confiera una nueva individualidad, caracterizada por el hecho de estar

clasificados en la Nomenclatura Común del Mercosur en un capítulo diferente a

la de los mencionados materiales. Para el caso de los bienes utilizados en la

generación de energía eléctrica a partir de la energía solar fotovoltaica,

además de acreditar la modificación del capítulo en la Nomenclatura Común del

Mercosur, deberán acreditar como mínimo el VEINTICINCO POR CIENTO (25%) de

integración de componente nacional.

A la suma de los valores

de los componentes considerados nacionales, se deberá adicionar hasta un QUINCE

POR CIENTO (15%) en concepto de misceláneos, entendiéndose por tales las partes

o piezas pequeñas que componen todas las instalaciones electromecánicas cuya

cuantificación es dificultosa (tuercas, tornillos, arandelas, etc.).

El resultado de esa

adición será el Total Componente Nacional (T.C.N.) a aplicar en la fórmula que

se indica en el apartado siguiente.

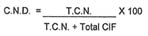

ii) El porcentaje de

integración del componente nacional declarado (C.N.D.) se deberá calcular de la

siguiente manera:

Donde:

C.N.D.: es el porcentaje

de integración de componente nacional en las instalaciones electromecánicas.

Total CIF: es el costo de

las mercaderías importadas correspondientes a las instalaciones

electromecánicas, más el seguro internacional, más el flete internacional, todo

calculado en puerto de destino (Argentina).

T.C.N.: es la suma del

componente nacional incorporado, calculado de acuerdo con lo establecido en el

apartado i) precedente.

iii) Siempre que el C.N.D.

calculado según lo establecido en el apartado anterior sea del SESENTA POR

CIENTO (60%), o menor, hasta el TREINTA POR CIENTO (30%) si la disminución de

aquel porcentaje se debe a la incorporación en las instalaciones

electromecánicas de bienes incluidos en el Anexo de la presente resolución,

corresponderá el otorgamiento del Certificado Fiscal. El cálculo del monto del

mencionado Certificado se realizará mediante la aplicación de la siguiente

fórmula:

Certificado Fiscal =

T.C.N. x 0,2

ARTÍCULO 8° — A los

efectos de cuantificar el total del beneficio previsto en el Artículo 14 de la

Ley N° 27.191, se computará la suma de los montos de los derechos a la

importación y de todo otro derecho, impuesto especial, gravamen correlativo o

tasa estadística que correspondería abonar al beneficiario titular del proyecto

por los bienes importados en forma definitiva que formen parte integrante del

proyecto y que se encuentren explicitados en el listado aprobado por el

Artículo 1° como Anexo de la presente resolución.

ARTÍCULO 9° — A los

efectos de la gestión de las correspondientes licencias en el Sistema Integral

de Monitoreo de Importaciones (SIMI), en los términos de lo establecido en la

Resolución N° 5 de fecha 23 de diciembre de 2015 del MINISTERIO DE PRODUCCIÓN y

la Resolución General N° 3.823 de fecha 21 de diciembre de 2015 de la

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS (AFIP), la SUBSECRETARÍA DE

ENERGÍAS RENOVABLES de la SECRETARÍA DE ENERGÍA ELÉCTRICA del MINISTERIO DE

ENERGÍA Y MINERÍA acordará con la SUBSECRETARÍA DE COMERCIO EXTERIOR de la

SECRETARÍA DE COMERCIO del MINISTERIO DE PRODUCCIÓN los mecanismos que se

consideren necesarios a los efectos de darle la celeridad y agilidad que cada

caso amerite.

Sin perjuicio de la

vigencia establecida hasta el 31 de diciembre de 2017 de las autorizaciones de

importación con aplicación del beneficio que se otorguen en virtud del RÉGIMEN

DE FOMENTO DE LAS ENERGÍAS RENOVABLES, las licencias declaradas a través del

SIMI mantendrán los plazos generales estipulados en el Artículo 8° de la

Resolución de la SECRETARÍA DE COMERCIO del MINISTERIO DE PRODUCCIÓN N° 32 de

fecha 11 de marzo de 2016.

ARTÍCULO 10. — La presente

resolución entrará en vigencia el día de su publicación en el Boletín Oficial.

ARTÍCULO 11. —

Comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y

archívese. — Ing. JUAN JOSÉ ARANGUREN, Ministro de Energía y Minería. — Ing.

FRANCISCO ADOLFO CABRERA, Ministro de Producción.

Anexo

|

TIPOS DE INSUMOS

|

POSICIÓN ARANCELARIA

|

PRODUCTO

|

|

Insumos solar

fotovoltaica

|

3920.10.99.999V

|

Encapsulante Eva -

polímeros de etileno

|

|

Insumos solar

fotovoltaica

|

3920.62.91.990J

|

Encapsulante - poli

(tereftalato de etileno)

|

|

Insumos solar

fotovoltaica

|

3920.99.90.900Y

|

Eva laminas

|

|

Insumos solar

fotovoltaica

|

3920.99.90.900Y

|

Tape laminas

|

|

Insumos solar

fotovoltaica

|

7007.19.00.000M

|

Vidrio templado

|

|

Insumos eólicos

|

7208.51.00

|

Chapa de acero al carbono

|

|

Insumos eólicos

|

7307.91.00

|

Bridas de acero

|

|

Insumos eólicos

|

7308.90.10

|

Chapa (estructura)

|

|

Insumos eólicos

|

7308.90.90.900T

|

Bridas

|

|

Insumos eólicos

|

7326.90.90.900X

|

Anillos forjados

laminados de gran tamaño

|

|

Insumos biomasa

|

8414.80

|

Turbos sopladores

|

|

Insumos eólicos

|

8481.90.90.000V

|

Esferas forjadas de gran

tamaño

|

|

Insumos eólicos

|

8481.90.90.000V

|

Discos forjados de gran

tamaño

|

|

Eólico

|

8482.20.10

|

Rodamientos

|

|

Eólico

|

8483.10.90

|

Eje principal

|

|

Eólico

|

8483.40.10

|

Caja multiplicadora

|

|

Eólico

|

8483.90.00

|

Acople

|

|

Solar fotovoltaica

|

8501.31.20.190E

|

Generador fotovoltaico

|

|

Eólico

|

8501.64.00

|

Generador

|

|

Eólico

|

8503.00.10.000T

|

Motores o generadores de

las subpartidas 8501.10, 8501.20, 8501.31, 8501.32 o de la subpartida

regional 8501.40.1

|

|

Eólico

|

8503.00.90

|

Palas

|

|

Insumos solar

fotovoltaica

|

8504.40.30

|

Convertidores de

corriente continua

|

|

Insumos eólicos

|

8504.40.50

|

Conversores electrónicos

de frecuencia p/variación de velocidad de motores eléctricos

|

|

Electro y control

|

8504.40.90.990Z

|

Convertidores estáticos

|

|

Insumos solar

fotovoltaica

|

8541.40.16.000Q

|

Celdas fotovoltaicas

|

|

Solar fotovoltaica

|

8541.40.32.900D

|

Celdas montadas sin

terminación - Celulas solares en módulo o panel

|