Resolución General

3572

Procedimiento.

Registro de Sujetos Vinculados. Requisitos, plazos y condiciones para

inscripción. Operaciones en mercado interno. Régimen informativo. Su

Implementación.

Bs. As., 16/12/2013

VISTO los regímenes de

información establecidos por este Organismo, y

CONSIDERANDO:

Que los aludidos

regímenes coadyuvan a optimizar la acción fiscalizadora y el control de las

obligaciones fiscales a cargo de los contribuyentes y responsables.

Que en tal sentido,

resulta aconsejable crear un registro en el que deberán inscribirse los

contribuyentes y/o responsables residentes en el país comprendidos en la

tercera categoría, de acuerdo con lo establecido en los incisos a), b) y

agregado a continuación del d), del Artículo 49, de la Ley de Impuesto a las

Ganancias, texto ordenado en 1997 y sus modificaciones y posean vinculación con

cualquier sujeto constituido, domiciliado, radicado o ubicado en la República

Argentina o en el exterior.

Que asimismo, corresponde

implementar un régimen de información a cargo de los responsables obligados a

inscribirse en el aludido registro, respecto de las operaciones que éstos

realicen en el mercado interno.

Que con el objeto de

facilitar la interpretación y aplicación de las disposiciones de la presente,

resulta adecuado definir los supuestos de vinculación que la misma comprende.

Que en consecuencia,

procede disponer los requisitos, plazos y demás condiciones que deberán

observarse para solicitar la inscripción y cumplir con la obligación de

informar las operaciones alcanzadas por el régimen.

Que han tomado la

intervención que les compete la Dirección de Legislación, las Subdirecciones

Generales de Asuntos Jurídicos, de Fiscalización, de Sistemas y Telecomunicaciones

y Técnico Legal Impositiva, y la Dirección General Impositiva.

Que la presente se dicta

en ejercicio de las facultades conferidas por el Artículo 7º del Decreto Nº 618

del 10 de julio de 1997, sus modificatorios y sus complementarios.

Por ello,

EL ADMINISTRADOR FEDERAL

DE LA ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

RESUELVE:

TITULO I

REGISTRO DE SUJETOS

VINCULADOS

Artículo 1° — Créase el

“Registro de Sujetos Vinculados”, en adelante el “Registro”, en el que deberán

inscribirse los contribuyentes y/o responsables residentes en el país cuyas

ganancias resulten comprendidas en la tercera categoría, de acuerdo con lo establecido

en los incisos a), b) y agregado a continuación del d), del Artículo 49, de la

Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones y

posean vinculación con cualquier sujeto constituido, domiciliado, radicado o

ubicado en la República Argentina o en el exterior.

A efectos de definir el

concepto de residencia en el país se aplicarán las normas previstas en la Ley

de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones.

Art. 2° — La vinculación a

que se refiere el artículo anterior, se entenderá configurada cuando se

verifique alguno de los supuestos previstos en el Anexo I de la presente.

Art. 3° — La obligación de

inscripción establecida respecto de los contribuyentes y/o responsables

indicados en el Artículo 1°, procederá a partir del momento en que se configure

cualquiera de los supuestos detallados en el Anexo I de esta resolución

general.

Art. 4° — Los sujetos

alcanzados por la presente, a efectos de solicitar la incorporación en el

“Registro”, deberán suministrar los datos que se indican a continuación:

a) Clave Unica de

Identificación Tributaria (C.U.I.T.) del sujeto informante, indicándose si el

mismo reviste o no el carácter de empresa promovida.

b) Clave Unica de

Identificación Tributaria (C.U.I.T.) del sujeto informado. Tratándose de

sujetos radicados en el exterior, se deberá detallar “C.U.I.T. - País” según

fuese su lugar de radicación, conforme a la “Tabla de países” consignada en el

punto 3. Apartado E del Título III del Anexo II de la Resolución General Nº

1.361, sus modificatorias y complementarias.

c) Apellido y nombres,

denominación o razón social y domicilio del sujeto informado.

d) Tipo de vinculación,

de acuerdo con el detalle obrante en el Anexo I de la presente.

Art. 5° — La solicitud de

inscripción en el “Registro” se efectuará mediante transferencia electrónica de

datos a través del sitio “web” de este Organismo (http://www.afip.gob.ar),

ingresando al servicio “Registro de Sujetos Vinculados”.

A los fines previstos en

el párrafo precedente, los responsables utilizarán la respectiva “Clave

Fiscal”, obtenida conforme a lo dispuesto por la Resolución General Nº 2.239,

su modificatoria y sus complementarias.

En el mencionado servicio

se deberán ingresar los datos requeridos por el sistema y se podrán efectuar

las altas, modificaciones y consultas pertinentes, e imprimir la constancia de

los movimientos realizados en el “Registro”.

Art. 6° — La obligación de

informar el alta y las modificaciones producidas deberá cumplirse dentro de los

DIEZ (10) días hábiles administrativos de acaecidas las respectivas causales.

El cese se informará cuando se extingan los supuestos previstos en el Anexo I

de la presente.

TITULO II

REGIMEN INFORMATIVO

Art. 7° — Establécese un

régimen de información denominado “Régimen informativo de operaciones en el

mercado interno - Sujetos Vinculados” a cargo de los sujetos obligados a

inscribirse en el “Registro”, conforme a las disposiciones establecidas en el

Título I de la presente.

Art. 8° — Los

contribuyentes y/o responsables residentes en el país referidos en el Artículo

1° se encuentran obligados a actuar como agentes de información, respecto de

aquellas operaciones que realicen en el mercado interno con cualquier sujeto

constituido, domiciliado, radicado o ubicado en la República Argentina con los

que se configure alguno de los supuestos de vinculación detallados en el Anexo

I de esta resolución general.

La información se

suministrará de acuerdo con las disposiciones de la presente y deberá ser

cumplida por todas las partes residentes en el país involucradas en los

distintos roles de los supuestos de vinculación aludidos.

Art. 9° — Los sujetos

indicados en el artículo anterior deberán informar, por cada mes calendario,

los datos que se indican a continuación:

a) Clave Unica de

Identificación Tributaria (C.U.I.T.) del sujeto informante.

b) Clave Unica de

Identificación Tributaria (C.U.I.T.) del sujeto informado.

c) Apellido y nombres,

denominación o razón social del sujeto informado.

d) Operaciones realizadas

en el período comprendiendo, entre otras, las compras, ventas, locaciones o

prestaciones de servicios, inclusive las operaciones a título gratuito,

cualquiera sea su naturaleza.

e) Detalle de la

documentación respaldatoria de las operaciones indicadas en el inciso anterior,

tales como tipo y número de comprobante —de corresponder—, fecha de emisión,

monto total de la operación, importes que no integren el precio neto gravado,

precio neto gravado, alícuota aplicable en el impuesto al valor agregado,

impuesto liquidado, monto de las operaciones exentas y tipo de operación de que

se trate.

Art. 10. — En el supuesto

de no registrarse operaciones alcanzadas por el presente régimen en un período

mensual determinado, se deberá informar a través del sistema la novedad “SIN

MOVIMIENTO”.

Art. 11. — Los sujetos

indicados en el Artículo 8° deberán generar el formulario de declaración jurada

Nº 968 e informar mensualmente los datos consignados en el Artículo 9°,

utilizando el programa aplicativo denominado “AFIP - DGI - REGIMEN INFORMATIVO DE

OPERACIONES EN EL MERCADO INTERNO - SUJETOS VINCULADOS - Versión 1.0”, cuyas

características, funciones y aspectos técnicos para su uso se especifican en el

Anexo II de la presente y los códigos de operación que se detallan en el Anexo

III.

El citado programa se

encuentra disponible en el sitio “web” institucional de este Organismo

(http://www.afip.gob.ar).

Art. 12. — La presentación

de la información se efectuará mediante transferencia electrónica de datos a

través del sitio “web” mencionado en el artículo anterior, de acuerdo con lo

establecido en la Resolución General Nº 1.345, sus modificatorias y

complementarias, hasta el último día hábil del mes calendario inmediato

siguiente al período que se informa.

A los fines previstos en

el párrafo precedente, los responsables utilizarán la respectiva “Clave

Fiscal”, obtenida conforme a lo dispuesto por la Resolución General Nº 2.239,

su modificatoria y sus complementarias.

TITULO III

DISPOSICIONES GENERALES

Art. 13. — El

incumplimiento total o parcial de las obligaciones dispuestas por esta

resolución general dará lugar a las sanciones previstas por la Ley Nº 11.683,

texto ordenado en 1998 y sus modificaciones.

Art. 14. — Apruébanse los

Anexos I a III que forman parte de la presente, el formulario de declaración

jurada Nº 968 y el programa aplicativo denominado “AFIP - DGI - REGIMEN

INFORMATIVO DE OPERACIONES EN EL MERCADO INTERNO - SUJETOS VINCULADOS - Versión

1.0”.

Art. 15. — Las

disposiciones establecidas en esta resolución general entrarán en vigencia a

partir del día 3 de enero de 2014, inclusive.

Sin perjuicio de lo

indicado precedentemente, se considerarán cumplidas en término las obligaciones

de inscripción e información previstas en la presente, siempre que se

formalicen hasta las fechas que, para cada caso, se indican seguidamente:

a) Responsables que se

encuentren inscriptos en jurisdicción de la Dirección de Operaciones Grandes

Contribuyentes Nacionales: hasta el día 1 de abril de 2014, inclusive, respecto

de los vencimientos que se produzcan hasta el día 31 de marzo de 2014,

inclusive.

b) Demás responsables:

hasta el día 1 de julio de 2014, inclusive, con relación a los vencimientos

operados hasta el día 30 de junio de 2014, inclusive.

De tratarse de supuestos

de vinculación existentes a la entrada en vigencia de esta resolución general,

la inscripción prevista en la presente se considerará cumplida en término

siempre que se efectivice hasta la fecha que, según corresponda, se indica en

el párrafo anterior.

Art. 16. — Regístrese, publíquese,

dése a la Dirección Nacional del Registro Oficial y archívese. — Ricardo

Echegaray.

ANEXO I

(Artículos 2°, 3°, 4°, 6°

y 8°)

SUPUESTOS QUE CONFIGURAN

VINCULACION

a) Un sujeto posea la

totalidad o una parte mayoritaria del capital de otro.

b) Dos o más sujetos

tengan alternativamente:

1. Un sujeto en común

como poseedor total o mayoritario de sus capitales.

2. Un sujeto en común que

posea participación total o mayoritaria en el capital de uno o más sujetos e

influencia significativa en uno o más de los otros sujetos.

3. Un sujeto en común que

posea influencia significativa sobre ellos simultáneamente.

c) Un sujeto posea los

votos necesarios para formar la voluntad social o prevalecer en la asamblea de

accionistas o socios de otro.

d) Dos o más sujetos

posean directores, funcionarios o administradores comunes.

e) Un sujeto goce de

exclusividad como agente, distribuidor o concesionario para la compraventa de

bienes, servicios o derechos, por parte de otro.

f) Un sujeto provea a

otro la propiedad tecnológica o conocimiento técnico que constituya la base de

sus actividades, sobre las cuales este último conduce sus negocios.

g) Un sujeto participe

con otro en asociaciones sin existencia legal como personas jurídicas, entre

otros, condominios, uniones transitorias de empresas, agrupamientos de

colaboración empresaria, agrupamientos no societarios o de cualquier otro tipo,

a través de los cuales ejerza influencia significativa en la determinación de

los precios.

h) Un sujeto acuerde con

otro cláusulas contractuales que asumen el carácter de preferenciales en

relación con las otorgadas a terceros en similares circunstancias, tales como

descuentos por volúmenes negociados, financiación de las operaciones o entrega

en consignación, entre otras.

i) Un sujeto participe

significativamente en la fijación de las políticas empresariales, entre otras,

el aprovisionamiento de materias primas, la producción y/o la comercialización

de otro.

j) Un sujeto desarrolle

una actividad de importancia sólo con relación a otro, o su existencia se

justifique únicamente en relación con otro, verificándose situaciones tales

como relaciones de único proveedor o único cliente, entre otras.

k) Un sujeto provea en

forma sustancial los fondos requeridos para el desarrollo de las actividades

comerciales de otro, entre otras formas, mediante la concesión de préstamos o

del otorgamiento de garantías de cualquier tipo, en los casos de financiación

provista por un tercero.

l) Un sujeto se haga

cargo de las pérdidas o gastos de otro.

m) Los directores,

funcionarios, administradores de un sujeto reciban instrucciones o actúen en

interés de otro.

n) Existan acuerdos,

circunstancias o situaciones por las que se otorgue la dirección a un sujeto

cuya participación en el capital social sea minoritaria.

ANEXO II

(Artículo 11)

“AFIP - DGI - REGIMEN

INFORMATIVO DE OPERACIONES EN EL MERCADO INTERNO - SUJETOS VINCULADOS - Versión

1.0”

CARACTERISTICAS, FUNCIONES

Y ASPECTOS TECNICOS PARA SU USO

La utilización del

sistema “AFIP - DGI - REGIMEN INFORMATIVO DE OPERACIONES EN EL MERCADO INTERNO

- SUJETOS VINCULADOS Versión 1.0”, requiere tener preinstalado el sistema

informático “S.I.Ap. - Sistema Integrado de Aplicaciones - Versión 3.1, Release

5”.

El sistema permite:

1. Cargar datos a través

del teclado o por importación de los mismos desde un archivo interno.

2. Administrar la

información por responsable.

3. Generar archivos para

su transferencia electrónica a través del sitio “web” de este Organismo

(http://www.afip.gob.ar).

4. Imprimir la

declaración jurada que acompaña a los soportes que el responsable presenta.

5. Emitir listados con

los datos que se graban en los archivos para el control del responsable.

6. Soporte de las

impresoras predeterminadas por “Windows”.

7. Generación de soportes

de resguardo de la información del contribuyente.

Requerimiento de

“hardware” y “software”:

1. PC con sistema

operativo “Windows 98” o superior.

2. Memoria RAM: la

recomendada por el sistema operativo.

3. Disco rígido con un

mínimo de 100 Mb disponibles.

Asimismo, el sistema

prevé un módulo de “Ayuda” al cual se accede con la tecla F1 o, a través de la

barra de menú, que contiene indicaciones para facilitar el uso del programa

aplicativo. El usuario deberá contar con una conexión a “Internet” a través de

cualquier medio (telefónico, satelital, fibra óptica, cable módem o

inalámbrico) con su correspondiente equipamiento de enlace y transmisión

digital. Por otra parte, deberá disponerse de un navegador (“Browser”)

“Internet Explorer” o similar para leer e interpretar páginas en formatos

compatibles.

En caso de efectuar la

presentación de una declaración jurada rectificativa, ésta reemplazará en su

totalidad a la que fuera presentada anteriormente para igual período. La

información que no haya sido incluida en la última presentación de un período

determinado, no se considerará presentada, aun cuando haya sido informada

mediante una declaración jurada originaria o rectificativa anterior del mismo

período.

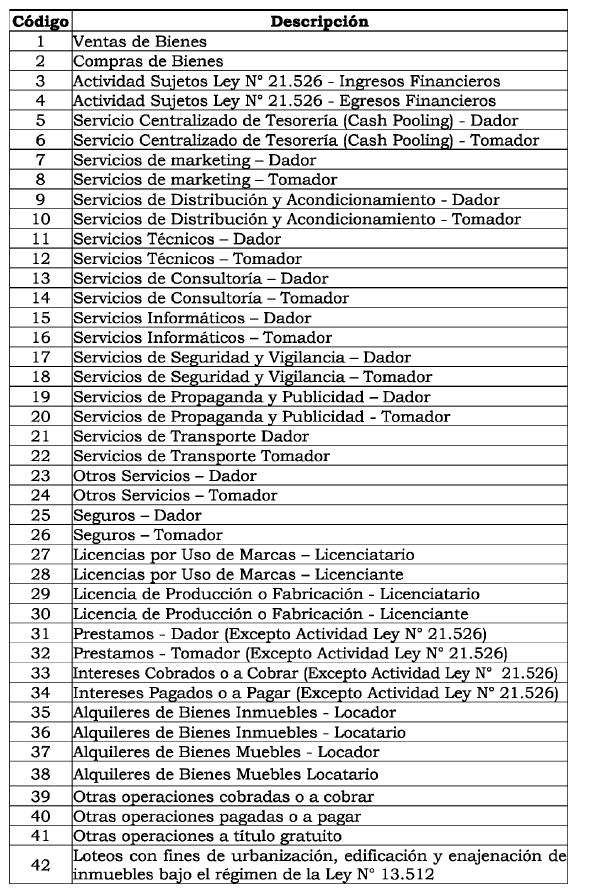

ANEXO

III

(Artículo

11)

CODIGOS

DE OPERACION