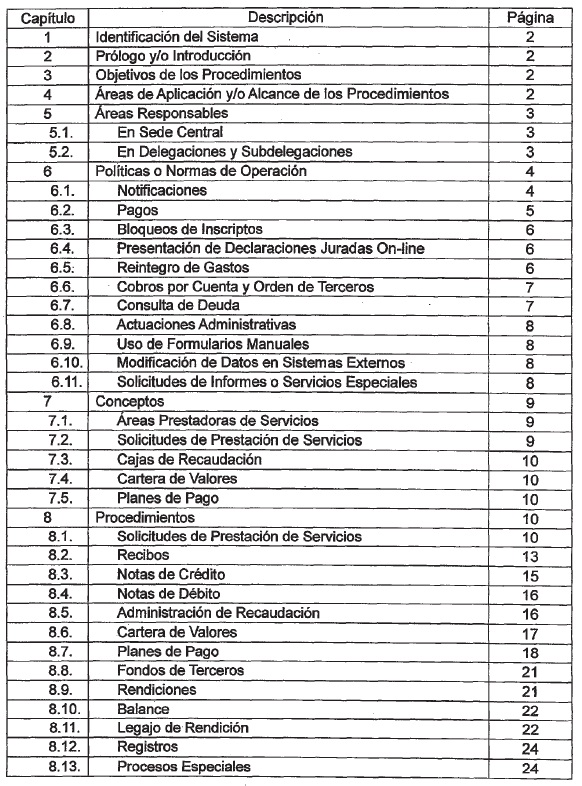

Resolución 7-2014

Mendoza, 14/4/2014

VISTO el Expediente Nº

S93:0001150/2009 del Registro del INSTITUTO NACIONAL DE VITIVINICULTURA, los

Decretos Nros. 456 de fecha 8 de junio de 2000 y 378 de fecha 27 de abril de

2005, las Resoluciones Nros. 1.153 de fecha 19 de noviembre de 2013 del

MINISTERIO DE AGRICULTURA, GANADERIA Y PESCA, 777 de fecha 4 de noviembre de

1977, C.20 de fecha 19 de julio de 2005, C.5 de fecha 24 de febrero de 2009,

C.59 de fecha 27 de diciembre de 2012, C.15 de fecha 24 de mayo de 2013, C.35

de fecha 16 de setiembre de 2013, todas de este Organismo, las Circulares

Conjuntas Nros. 01 de fecha 1 de setiembre de 2003 de Gerencia de

Fiscalización, Subgerencia de Asuntos Jurídicos y Subgerencia de Administración

y 008 de fecha 25 de setiembre de 2013 de Gerencia de Fiscalización y

Subgerencia de Administración, las Circulares Nros. 007-G.F. de fecha 28 de

abril de 2004 de Gerencia de Fiscalización, 004-S.A. y 006-S.A., de fechas 22 y

31 de octubre de 2012, respectivamente y 003-S.A. de fecha 28 de febrero de

2013, de Subgerencia de Administración, la Nota Múltiple 061-S.A. de fecha 17

de abril de 2007, y

CONSIDERANDO:

Que por el expediente

citado en el Visto se tramita la actualización del “Sistema Integral de

Recaudación, Registración y Rendición de Tasas por Análisis”, aprobado por la

Resolución Nº 777 de fecha 4 de noviembre de 1977.

Que la experiencia

acumulada en la aplicación del precitado sistema de recaudación vigente, sumada

a la importante y sustantiva actualización tecnológica ocurrida en el último

período —en especial desde el año 2008— torna necesario proceder a su

refuncionalización.

Que el Decreto Nº 378 de

fecha 27 de abril de 2005 aprobó los lineamientos estratégicos que deberán

regir el denominado Plan Nacional de Gobierno Electrónico y los Planes

Sectoriales de Gobierno Electrónico de los Organismos de la ADMINISTRACION

PUBLICA NACIONAL.

Que en ese orden de

ideas, el INSTITUTO NACIONAL DE VITIVINICULTURA (INV) debe desarrollar,

mantener y promover sistemas integrados basados en Internet para la prestación

de servicios y provisión de información al público, disponer de las medidas

necesarias para que las comunicaciones se efectúen preferentemente mediante

tecnologías informáticas, optimizando para ello la utilización de los recursos electrónicos

disponibles y adoptar las medidas para la simplificación de los trámites con el

objeto de facilitar las transacciones a los habitantes, ciudadanos y usuarios.

Que esta Presidencia ha

establecido, como directriz sustantiva, la sistematización de procesos y

procedimientos, resultando el referido a la recaudación de recursos propios de

importancia vital para la Organización.

Que, adicionalmente, las

definiciones elaboradas por Subgerencia de Administración en asocio con las

diferentes áreas de Gerencia de Fiscalización para la concreción de un nuevo

sistema en la materia objeto de la presente, permiten señalar que el mismo se

constituirá no sólo en un sistema de recaudación sino más bien de gestión

integral de recursos, posibilitando la interacción dinámica y en tiempo real

tanto de las áreas internas del INV como también de los usuarios externos,

quienes verán satisfechas una cantidad importante de requerimientos demandados

a la Organización.

Que a tal efecto, se ha

desarrollado un software conforme a la arquitectura tecnológica definida para

este Organismo, la cual está siendo utilizada desde el año 2007 para todas las

aplicaciones del INV.

Que conforme a las

especificaciones dadas y ensayos realizados por las áreas técnicas y usuarias

de este Instituto, han permitido verificar la seguridad, eficacia y eficiencia

del Sistema Integral de Recaudación diseñado, en adelante denominado SIR

versión 1.0.

Que el uso del SIR

redundará en beneficio de la celeridad y economía de los procedimientos,

agilizando trámites y potenciando su seguridad, además de incluirse en los

lineamientos establecidos de Gobierno Electrónico.

Que en virtud de lo

expuesto, corresponde efectuar la homologación e instauración pertinente del

Sistema Integral de Recaudación (SIR).

Que, asimismo, la

aplicación que por la presente se aprueba permite dar inicio a una etapa más en

el proceso de sistematización señalado ut - supra, en tanto y en cuanto

posibilite la integración de datos de los diferentes sistemas de aplicación en

uso actualmente, redundando en la producción de información de mayor valor

agregado, con impactos directos e inmediatos en la mejora de los procesos de

fiscalización inclusive.

Que esta última circunstancia

torna necesaria efectuar adecuaciones en las normas pertinentes.

Que al respecto, los

Artículos 5° y 6° de la Resolución Nº 1.153 de fecha 19 de noviembre de 2013

del MINISTERIO DE AGRICULTURA, GANADERIA Y PESCA facultan a esta Presidencia a

adecuar la normativa reglamentaria en la materia y a establecer el

procedimiento de cancelación de los aranceles.

Que, en tal sentido, es

necesario adaptar las Resoluciones Nros. C.5 de fecha 24 de febrero de 2009,

C.15 de fecha 24 de mayo de 2013 y C.35 de fecha 16 de setiembre de 2013, todas

de este Organismo, como así también, ratificar la Circular Nº 003-S.A. de fecha

28 de febrero de 2013, quedando establecida, desde esa fecha, la vigencia del

aplicativo que por la presente se homologa.

Que asimismo, procede

dejar sin efecto la Resolución Nº 777 de fecha 4 de noviembre de 1977, el Punto

6° de la Resolución Nº C.20 de fecha 19 de julio de 2005 y el Punto 4° del

Anexo a la Resolución Nº C.15 de fecha 24 de mayo de 2013.

Que, en mérito al

ordenamiento normativo referido, corresponde también dejar sin efecto las

Circulares Conjuntas Nros. 01 de fecha 1 de setiembre de 2003 de Gerencia de

Fiscalización, Subgerencia de Asuntos Jurídicos y Subgerencia de Administración

y Nº 008 de fecha 25 de setiembre de 2013 de Gerencia de Fiscalización y

Subgerencia de Administración, las Circulares Nros. 007-G.F. de fecha 28 de

abril de 2004 de Gerencia de Fiscalización, 004-S.A. y 006-S.A. de fecha 22 y

31 de octubre de 2012, respectivamente, ambas de Subgerencia de Administración,

y los Puntos 1.3., 1.4. y 1.5. de la Nota Múltiple Nº 061-S.A. de fecha 17 de

abril de 2007.

Que Subgerencia de

Administración y Subgerencia de Asuntos Jurídicos de este Organismo han tomado

la intervención que les compete.

Por ello, y en uso de las

facultades conferidas por las Leyes Nros. 14.878 y 24.566 y los Decretos Nros.

1.279/03 y 1.306/08,

EL PRESIDENTE DEL

INSTITUTO NACIONAL DE VITIVINICULTURA

RESUELVE:

1° — Homológase y

apruébase el aplicativo informático del INSTITUTO NACIONAL DE VITIVINICULTURA

(INV) denominado SISTEMA INTEGRAL DE RECAUDACION (SIR) versión 1.0.

2° — Ratifícase la

Circular Nº 003-S.A. de fecha 28 de febrero de 2013, quedando establecida,

desde esa fecha, la vigencia del aplicativo que por la presente se homologa,

resultando su aplicación de carácter obligatorio a los fines de la

administración y gestión integral de toda recaudación que se efectúe,

cualquiera sea el motivo y/o destino final.

3° — Apruébase el Manual

de Procedimientos que como Anexo I forma parte de la presente resolución y el

Manual de Usuario (versión 1.0.), el que en formato digital se publicará en la

intranet del Organismo y al cual podrá accederse mediante la siguiente

dirección web: http://172.16.1.206/sistemas/portada/sectores.phpind=232,

integrando la presente medida como Anexo II.

4° — Apruébanse los Anexos

III (Modelo de Conciliación Bancaria), IV (Modelo Nota Cabecera Rendición) y V

(Distancias entre Dependencias), los que forman parte de la presente

resolución.

5° — Establécese como

fecha de entrada en vigencia de los Puntos 3° y 4° precedentes el día 1 de mayo

de 2014.

6° — Déjanse sin efecto a

partir del 1° de abril de 2014:

a) La Resolución Nº 777

de fecha 4 de noviembre de 1977.

b) El Punto 6° de la

Resolución Nº C.20 de fecha 19 de julio de 2005.

c) El Punto 4° del Anexo

a la Resolución Nº C.15 de fecha 24 de mayo de 2013.

d) La Circular Conjunta

Nº 01 de fecha 1 de setiembre de 2003 de Gerencia de Fiscalización, Subgerencia

de Asuntos Jurídicos y Subgerencia de Administración.

e) La Circular Conjunta

Nº 008 de fecha 25 de setiembre de 2013 de Gerencia de Fiscalización y

Subgerencia de Administración.

f) La Circular Nº

007-G.F. de fecha 28 de abril de 2004 de Gerencia de Fiscalización.

g) Las Circulares Nros.

004-S.A. y 006-S.A., ambas de Subgerencia de Administración, de fechas 22 y 31

de octubre de 2012, respectivamente.

h) Los Puntos 1.3., 1.4.

y 1.5. de la Nota Múltiple Nº 061-S.A. de fecha 17 de abril de 2007 de

Subgerencia de Administración.

7° — Sustitúyese, de

conformidad con lo que en cada caso se indica, lo siguiente:

a) El Punto II del Anexo

I a la Resolución Nº C.5 de fecha 24 de febrero de 2009, el que quedará

redactado de la siguiente manera: “En el caso en que el administrado optare por

acogerse al presente régimen, la multa a abonar se verá reducida al CINCUENTA POR

CIENTO (50%) del monto total que hubiere correspondido en caso de concluirse la

tramitación del Expediente respectivo de conformidad con la reglamentación

vigente. El importe de la cuota mensual resultante de la inclusión del saldo

impago en un plan de pagos, no podrá ser inferior a DOS (2) veces el monto de

la multa base instituido por el Punto 2° de la Resolución Nº C.59 de fecha 27

de diciembre de 2012 o el que lo reemplace en el futuro.”.

b) El Punto 3° del Anexo a

la Resolución Nº C.15 de fecha 24 de mayo de 2013, el que quedará redactado de

la siguiente manera: “La cantidad de cuotas a otorgar deberá estar avalada por

informe previo emitido por Subgerencia de Asuntos Jurídicos y/o el Servicio

Jurídico de cada Delegación, encuadrado en las siguientes condiciones:

1. El importe mínimo de

cada cuota no podrá ser inferior a DOS (2) veces el monto de la multa base

instituido por el Punto 2° de la Resolución Nº C.59/12 o el que lo reemplace en

el futuro.

2. En todos los casos, en

oportunidad de notificarse el otorgamiento de las facilidades, el solicitante

deberá presentar los valores correspondientes que respalden la totalidad de las

cuotas otorgadas. El servicio jurídico interviniente determinará, en caso de

corresponder, la exigencia de las garantías que pudieran ser requeridas.”.

c) El Punto 5° del Anexo a

la Resolución Nº C.15 de fecha 24 de mayo de 2013, el que quedará redactado de

la siguiente manera: “El pago fraccionado de multas que hayan sido cuestionadas

en sede judicial, deberá contemplar, sin excepción, un interés mensual que se

calculará considerando la Tasa - Activa - Nominal Anual (T.N.A.), Cartera

General Diversas, publicada por el BANCO DE LA NACION ARGENTINA, o la que la

reemplace en el futuro. En los casos de multas que no hayan sido cuestionadas

en sede judicial, la tasa se bonificará en el CINCUENTA POR CIENTO (50%).”.

d) El Punto 2° de la

Resolución Nº C.35 de fecha 16 de setiembre de 2013, el cual quedará redactado

de la siguiente manera: “Instáurese a partir del 1° de octubre del corriente

año, en el ámbito del INV el SINE como medio facultativo apto para realizar

notificaciones en cumplimiento de procedimientos administrativos vinculados con

los regímenes establecidos por las Leyes Nros. 14.878, 19.549, 24.566 y 25.163

y sus respectivas reglamentaciones, de conformidad con las metodologías que se

establece en el ANEXO de la presente resolución. El mismo resultará de

aplicación obligatoria para las notificaciones de resultados de análisis que

resulten observados y pericias de contraverificación”.

8° — Regístrese,

comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial para

su publicación, notifíquese y cumplido, archívese. — C.P.N. GUILLERMO D.

GARCIA, Presidente, Instituto Nacional de Vitivinicultura.

ANEXO

I A LA RESOLUCION Nº C.7/14.

SISTEMA

INTEGRAL DE RECAUDACION

MANUAL

DE PROCEDIMIENTOS

1. IDENTIFICACION DEL

SISTEMA.

Denominación: Sistema

Integral de Recaudación del INSTITUTO NACIONAL DE VITIVINICULTURA (INV).

Extensión: Abarca la

captura (generación, alta o devengamiento) de documentos que representan en el

sistema la generación de un derecho a favor del Organismo a efectuar una

recaudación, todo el proceso de gestión y administración y el reflejo en las

cuentas bancarias y/o su baja.

Fecha de Elaboración: 31

de octubre de 2013.

Responsable de su

Elaboración: Departamento Contabilidad - Coordinación de Registros y Recursos

Humanos - Subgerencia de Administración.

Responsable de Revisión:

Coordinación de Registros y Recursos Humanos - Subgerencia de Administración.

Responsable de

Autorización: Subgerencia de Administración.

2. PROLOGO Y/O

INTRODUCCION.

El presente Manual plasma

formalmente la concreción de un objetivo sustantivo definido por Subgerencia de

Administración, como lo es el de sistematizar todos los procesos

administrativos.

Entre ellos, el proceso

de recaudación de ingresos cualquiera sea el motivo, concepto, forma o medio de

pago resulta uno de los principales, dada la criticidad de la recaudación de

recursos propios.

La utilización del

Sistema Integral de Recaudación y el presente Manual resultan de carácter

obligatorio para todo el personal del Organismo.

3. OBJETIVOS DE LOS

PROCEDIMIENTOS.

La sistematización del

proceso y, consecuentemente, el presente Manual persiguen los siguientes

objetivos:

a) Uniformar y controlar

el cumplimiento de las rutinas de trabajo y evitar su alteración arbitraria.

b) Simplificar la

detección de fallas o errores, colaborando con la determinación de

responsabilidades.

c) Facilitar las labores

de auditoría, la evaluación del control interno y su vigilancia.

d) Permitir el

conocimiento por agentes y sus superiores sobre si el trabajo se está

realizando adecuadamente.

e) Reducir los costos al

aumentar la eficiencia general, además de otras ventajas adicionales.

4. AREAS DE APLICACION

Y/O ALCANCE DE LOS PROCEDIMIENTOS.

Como ha quedado señalado

en el Punto 1 del presente, la sistematización abarca desde la captura

(generación, alta o devengamiento) de documentos que representan en el sistema

la generación de un derecho a favor del Organismo a efectuar una recaudación,

hasta el reflejo en las cuentas bancarias y/o su baja.

Esto involucra

necesariamente a toda la Organización, cruzándola no sólo verticalmente sino

principalmente horizontalmente. Es decir, la sistematización que se ha llevado

adelante ha requerido el desarrollo de análisis transversales en cuanto a los

impactos, definiciones, etc.

Producto de esta última

tarea, se han detectado algunas necesidades de adecuaciones normativas hoy

vigentes que deberán adaptarse a los procedimientos definidos.

En este sentido, se

destaca una importante participación e involucramiento de todas las áreas

consultadas, como también del Comité de Tecnologías de la Información y

Comunicaciones (COTIC’s) y de esta Presidencia del Organismo en forma directa.

5. AREAS RESPONSABLES.

Las áreas que intervienen

en los procesos y resultan responsables de su cumplimiento, son las que se

detallan a continuación:

5.1. EN SEDE CENTRAL:

a) Sector Muestras -

Departamento Laboratorio General - Subgerencia de Normalización y Fiscalización

Analítica.

b) Departamento Control y

Aprobación de Productos - Subgerencia de Normalización y Fiscalización

Analítica.

c) Departamento Estudios

Enológicos y Sensoriales - Subgerencia de Investigación para la Fiscalización.

d) Departamento

Estadísticas y Estudios de Mercado - Subgerencia de Estadísticas y Asuntos

Técnicos Internacionales.

e) Departamento Tesorería

- Coordinación de Presupuesto y Gestión Administrativa - Subgerencia de

Administración.

f) Departamento Contabilidad

- Coordinación de Registros y Recursos Humanos - Subgerencia de Administración.

g) Departamento Compras y

Contrataciones - Subgerencia de Administración.

h) Departamento

Informática y Comunicaciones - Presidencia.

i) Subgerencia de Asuntos

Jurídicos.

j) Sector Biblioteca -

Centro de Prensa e Información - Presidencia.

k) Departamento Normas

Analíticas Especiales - Subgerencia de Investigación para la Fiscalización.

5.2. EN DELEGACIONES Y

SUBDELEGACIONES:

a) Departamentos y/o

Divisiones de Administración, Fiscalización, Laboratorio y Asuntos Jurídicos.

6. POLITICAS O NORMAS DE

OPERACION.

Los días, horas y plazos

se computarán de conformidad con las previsiones de los incisos d) y e) del

Artículo 1° de la Ley Nº 19.549 y su Decreto Reglamentario Nº 1.759/72 (T.O.

1991).

6.1. NOTIFICACIONES.

Los contribuyentes serán

notificados de conformidad con las previsiones del Título V del Decreto

Reglamentario Nº 1.759/72 (T.O. 1991). Resulta de aplicación, con idénticos

efectos y fines, el sistema de notificaciones electrónicas oficiales del

Organismo, en los términos de la Resolución Nº C.35 de fecha 16 de setiembre de

2013, o aquella que lo reemplace o modifique en el futuro.

6.1.1. Tasas por Análisis

6.1.1.1. Notificación de

análisis observados, con o sin pericia de contraverificación. Los resultados

serán notificados dentro de los CINCO (5) días, contados a partir de la

recepción de las actuaciones por el servicio de fiscalización de la Dependencia.

Cuando la pericia de

contraverificación ratifique la clasificación original los plazos para efectuar

el pago del arancel comenzarán a correr a partir de la fecha de notificación

electrónica del resultado de la pericia. Sólo a partir de este momento y mediante

la utilización de este medio de notificación impactarán en el Sistema de

Recaudación los aforos y comenzarán a correr los plazos previstos para la

aplicación de recargos e inhabilitaciones.

6.1.1.2. Notificación de

otros análisis

Cuando lo solicitado

requiera aprobación, el requerimiento de pago se dará por notificado en forma

concomitante con esta última.

En los demás casos, se

considerarán notificados en el momento del requerimiento, independientemente

del medio utilizado para ello.

6.1.2. Aranceles por

prestaciones de servicios

Para el caso de

transmisiones de datos que generen solicitudes de servicio, la notificación del

requerimiento de pago operará en el momento en que se registre la transmisión o

su aprobación, lo último que ocurra.

En los demás casos, se

considerarán notificados en el momento en que sea requerida la prestación del

mismo. El área interviniente deberá generar la solicitud de servicio manual

mediante el sistema simultáneamente.

No podrá darse curso a

ninguna prestación sin que haya sido registrada la solicitud, previamente, en

el Sistema.

6.1.3. Planes de Pagos

Deberán notificarse

dentro de los CINCO (5) días de su otorgamiento.

6.2. PAGOS

La cancelación de las

sumas adeudadas —cualquiera sea el motivo u origen— puede efectuarse mediante

diversas formas de pago, operando los efectos cancelatorios en el momento de la

emisión del recibo oficial respectivo.

Cuando el medio de pago

utilizado no conlleve su efectivización y/o acreditación en las cuentas

bancarias del Organismo en forma concomitante con la emisión del recibo, dichos

efectos quedarán sujetos a que se registre tal evento.

La cancelación queda

sujeta al siguiente proceder:

6.2.1. Personas físicas

y/o jurídicas inscriptas ante el INV.

6.2.1.1. Modalidades de

pago electrónico:

La cancelación podrá

efectuarse dentro de los CINCO (5) días inmediatos siguientes al período

mensual que corresponda la generación automática o manual de solicitudes,

considerando la fecha de carga en todos los casos desde el 1° del mes anterior

y hasta el último día hábil del mismo.

Transcurrido este plazo

sin efectivizar el pago, el sistema aplicará en forma automática recargos en

concepto de pago fuera de término POR CADA UNA DE LAS SOLICITUDES ADEUDADAS correspondientes

al período considerado, salvo las “situaciones especiales” referidas a análisis

observados, cuando hayan solicitado pericia de contraverificación en tiempo y

forma, análisis de productos de uso enológicos, cuotas impagas de planes de

pagos vigentes y multas que no se encuentren firmes.

Es condición para acceder

a esta modalidad de pago no registrar sumas adeudadas por ningún concepto de

períodos anteriores, excepto las situaciones especiales detalladas

precedentemente.

6.2.1.2. Otras modalidades

de pago:

La cancelación de la

deuda debe efectuarse dentro de los CINCO (5) días inmediatos siguientes a la

fecha de la solicitud o del requerimiento, contados a partir de la fecha de

carga manual o generación automática.

Transcurrido este plazo

sin efectivizar el pago, el sistema aplicará en forma automática recargos en

concepto de pago fuera de término POR CADA UNA DE LAS SOLICITUDES ADEUDADAS.

6.2.1.3. Planes de pago:

Su cancelación debe

efectuarse el día de vencimiento según la generación del plan.

Podrá recibirse el pago

antes del vencimiento, no generando esta circunstancia reconocimiento alguno en

materia de intereses ya calculados.

El pago posterior al

vencimiento ocasionará el cobro del arancel respectivo e intereses por mora.

6.2.2. Personas físicas

y/o jurídicas no inscriptas ante el INV.

El pago deberá efectuarse

dentro de los CINCO (5) días inmediatos siguientes contados a partir de la

fecha de carga de la solicitud de servicio.

Vencido el mismo, el

servicio administrativo comunicará al área responsable de la prestación a los

fines que proceda a anular la solicitud generada, quedando sin efecto la

tramitación de la prestación por las áreas intervinientes.

6.3. BLOQUEOS DE INSCRIPTOS.

El sistema contempla

procesos destinados a bloquear inscriptos conforme las casuísticas detalladas

en los puntos siguientes. Este estado afecta toda posibilidad de realizar

gestiones ante el Organismo.

6.3.1. Bloqueo por

situación de incumplimiento de pago:

Inscriptos que registren

deudas cuya antigüedad resulte superior a DIEZ (10) días, contados, según

corresponda, desde la fecha de generación, transmisión o aprobación de la

solicitud; salvo que las solicitudes adeudadas correspondan a las situaciones

especiales mencionadas en los Puntos 6.2.1.1. y 6.2.1.3.

El sistema generará en

forma automática UNA (1) SOLICITUD DE SERVICIO POR INSCRIPTO, en concepto de

“bloqueo por incumplimiento de pago”.

6.3.2. Bloqueo por

inhabilitaciones que tengan origen en sistemas de fiscalización:

Estas inhabilitaciones

impactarán en forma automática en el sistema de recaudación, generando UNA (1)

SOLICITUD DE SERVICIO POR INSCRIPTO, bajo el concepto de “Bloqueo por

Incumplimiento a Normas de Fiscalización”.

En todos los casos, los

bloqueos se materializarán en forma automática vía comunicaciones internas de

los aplicativos en ejecución del Organismo. A los fines de su levantamiento

deberá verificarse el pago previo del total adeudado.

6.4. PRESENTACION DE DECLARACIONES

JURADAS ON-LINE.

Se encuentran aranceladas

las presentaciones que se efectúen, cualquiera fuera el motivo de las mismas,

sea por requerimiento o en forma espontánea. El sistema generará

automáticamente el devengamiento del arancel correspondiente.

Esta prescripción

comprende las que se presenten en carácter de rectificativas, fuera de término

y por anulaciones.

6.5. REINTEGRO DE GASTOS.

6.5.1. Gastos de

Viáticos, Combustible:

Los servicios solicitados

que incluyan conceptos en carácter de reintegro de gastos, requieren la

generación en el sistema de la solicitud que habilite su percepción o cobro,

considerando la lista de servicios vigente.

Para generar las

solicitudes deberán considerarse las siguientes pautas:

6.5.1.1. Cuando el

control se realice el mismo día y en el mismo establecimiento: En este caso,

deberá generarse una solicitud de cobro por el arancel establecido, según la

cantidad de inspectores involucrados en la tarea.

6.5.1.2. Cuando el

control demande el uso de vehículos oficiales: Adicionalmente, deberá generarse

una solicitud para proceder al cobro de los gastos de combustible, según los

kilómetros a recorrer y la cantidad de vehículos afectados.

6.5.1.3. Cuando el

control demande la jornada laboral completa (sin pernoctar): Deberá cobrarse el

arancel en concepto de MEDIO (1/2) día de viático por cada inspector

comisionado. De igual manera, resultan de aplicación las previsiones referidas

a vehículos oficiales que resulten afectados según lo indicado precedentemente.

6.5.2. Gastos Bancarios:

Los gastos que por

cualquier concepto (comisiones, impuestos, etc.) debite en las cuentas

bancarias del Organismo la entidad bancaria interviniente, darán origen a la

generación de una solicitud en concepto de “Gastos por Comisiones Bancarias”

por el importe total debitado que corresponda, a nombre del inscripto,

representante o apoderado según el caso.

En todos los casos, estos

gastos deberán figurar en el mismo recibo, junto al arancel que corresponda

cobrar.

6.6. COBROS POR CUENTA Y

ORDEN DE TERCEROS.

El sistema contempla

todos aquellos conceptos o ítems de servicios que son percibidos por cuenta y

orden de otras entidades. El proceso de administración y gestión de la

solicitud es el descripto en el Punto 8.8.

Los aranceles con

tratamiento especial son, por ejemplo, los siguientes:

a) Trámites

Preferenciales.

b) Determinación de

Natamicina.

c) Formularios - Oblea

Declaración Jurada de Ingreso de Uva (CIU).

d) Cursos de Análisis

Sensorial.

e) Impuesto de Sellos

correspondiente a Ordenes de Compra y/o celebración de contratos que lo

requieran.

6.7. CONSULTA DE DEUDA.

El sistema brinda la

posibilidad de efectuar consultas de deuda a través de la página web del

Organismo.

6.8. ACTUACIONES

ADMINISTRATIVAS.

En todos los casos en que

el requerimiento del servicio se efectúe mediante actuación administrativa y a

los fines de la acreditación documental que resulte pertinente según el trámite

de que se trate, podrá agregarse copia de las solicitudes generadas —en

oportunidad de su generación— y, posteriormente, del recibo cancelatorio como

constancia del pago realizado.

6.9. USO DE FORMULARIOS

MANUALES.

En el caso de no

encontrarse disponible el Sistema, excepcionalmente se podrá utilizar el

Formulario Nº 162 “Recibo General” para realizar el cobro. El original del

mismo será entregado al contribuyente.

En estos casos, los

servicios administrativos de las Delegaciones y Subdelegaciones y Departamento

Tesorería en Sede Central, tienen la responsabilidad de registrar en el sistema

las operaciones, en un plazo que no podrá exceder el doble de aquél durante el

cual se verificó la situación de inoperatividad, contados a partir del momento

en que se restablezcan las prestaciones.

En el recibo generado por

el Sistema, en reemplazo del manual, deberá dejarse indicada esta circunstancia

en el campo de observaciones con la siguiente leyenda: “REEMPLAZA RECIBO MANUAL

N°.....”.

En todos los casos,

deberán adoptarse las medidas y acciones que resulten procedentes a los fines

de recuperar el original emitido en forma manual para su posterior anulación en

forma conjunta con la copia manual que haya quedado en poder del área

administrativa.

6.10. MODIFICACION DE

DATOS EN SISTEMAS EXTERNOS.

En virtud de la

vinculación e interrelación entre Sistemas que conlleva la puesta en producción

del Sistema Integral de Recaudación, todos los pedidos o requerimientos

efectuados por usuarios externos o internos de modificación o eliminación de

datos que involucren o tengan impacto sobre la determinación de aforos o

aranceles, requerirán la intervención del Departamento Contabilidad dependiente

de la Coordinación de Registros y Recursos Humanos de Subgerencia de

Administración, y la autorización de dicha Subgerencia.

6.11. SOLICITUDES DE

INFORMES O SERVICIOS ESPECIALES.

En el caso de solicitudes

donde por su naturaleza no pueda determinarse el arancel en oportunidad de su

requerimiento o presentación de la solicitud por el interesado, se procederá de

la siguiente manera:

6.11.1. Generación de

solicitud de servicio:

El sector interviniente

generará en el Sistema una solicitud de servicio utilizando el Código Nº 2332,

bajo el concepto de “Arancel Básico Servicios Especiales”. Este servicio será

parametrizado por Departamento Contabilidad. En dicha oportunidad, deberá efectuarse

su cobro o notificarse su requerimiento de pago. Para el caso de pedidos

efectuados por no inscriptos, el servicio deberá encontrarse cancelado dentro

del plazo previsto por el Punto 6.2.2.

6.11.2. Verificación de

pago:

Luego de verificado el

pago, se dará curso al trámite, agregando al mismo copia de la solicitud y

comprobante de cancelación.

6.11.3. Concluido el

requerimiento:

En oportunidad de

concluirse los estudios, informes o servicios especiales requeridos y, una vez

determinado el monto total del arancel a abonar, deberá generarse una nueva

solicitud correspondiente a la diferencia resultante de detraer de dicho total

el importe ya abonado. Esta solicitud deberá encontrarse cancelada o abonada

con anterioridad a la entrega de los informes, estudios y/o de los resultados

analíticos correspondientes.

7. CONCEPTOS.

7.1. AREAS PRESTADORAS DE

SERVICIOS.

Se considera área

prestadora a toda aquella en la cual se efectúe el devengamiento en favor del

Organismo de sumas a cobrar por cualquier concepto y medio de pago, en tanto

sean admitidos por el Sistema Integral de Recaudación.

7.2. SOLICITUDES DE

PRESTACION DE SERVICIOS.

Documento mediante el

cual se registra en el sistema informático el derecho a la percepción, ingreso

o recaudación de arancelamientos, aforos, tasas por servicios prestados por el

Organismo, multas, etc., representado por un devengamiento de un crédito o suma

a cobrar. Se han definido DOS (2) tipos de solicitudes que generará el Sistema,

según el origen de su carga.

7.2.1. Solicitudes de

Servicio Manuales (SSM):

Son las confeccionadas

por las distintas áreas prestadoras de servicios, a requerimiento del

solicitante. Luego de creada la solicitud, el servicio queda aforado y

disponible para su cobro por el área a cargo de tales funciones (Administración

en general). Como ejemplo, cabe mencionar las siguientes solicitudes:

controles, inspecciones, medidas de excepción, autorizaciones especiales,

certificados, fotocopias, multas.

7.2.2. Solicitudes de

Servicio Automáticas (SSA):

Son generadas

automáticamente por el Sistema a partir de la lectura de datos desde otras

aplicaciones del Organismo y/o producto de controles de validación.

Como ejemplo, cabe

mencionar las siguientes solicitudes: primera destilación, metanol, tasas por

análisis, presentaciones rectificativas de declaraciones juradas, recargos por

pagos realizados fuera de los términos establecidos, inhabilitaciones.

7.3. CAJAS DE

RECAUDACION.

Elemento u objeto creado

en el Sistema a los fines de reflejar diariamente el movimiento de ingresos por

recaudación, cualquiera sea la forma o medio de pago.

A partir del saldo

inicial diario se determina, al cierre de operaciones de cada día, el saldo

recaudado, considerando como egresos de la caja aquellas sumas que respondan a

depósitos efectuados, sean éstos por efectivo o valores recibidos.

Impactan también en esta

determinación los importes resultantes de notas de crédito aplicadas al pago o

cancelación de solicitudes.

7.4. CARTERA DE VALORES.

Elemento u objeto creado

en el Sistema a los fines de:

a) Reflejar diariamente

el movimiento de valores recibidos como medio de pago, propios del solicitante

o de terceros.

b) Efectuar el

seguimiento de cada uno de ellos, según los diferentes estados definidos.

7.5. PLANES DE PAGO.

Elemento u objeto creado

en el Sistema a los fines de unificar la metodología de aplicación y control de

la gestión de planes de pago otorgados.

A partir de la carga

inicial del inventario de deuda por origen y Dependencia, el Sistema permitirá

determinar, al cierre de operaciones de cada día, las sumas recaudadas por este

concepto, y en todo momento los saldos adeudados.

8. PROCEDIMIENTOS.

8.1. SOLICITUDES DE

PRESTACION DE SERVICIOS.

8.1.1. Creación:

Su generación es el punto

inicial del circuito y su aparición depende del tipo del que se trate.

8.1.1.1. Solicitudes de

Servicio Manuales (SSM).

Son generadas por las

distintas áreas prestadoras de servicios mediante el ingreso o carga manual de

datos en el Sistema. Luego de su creación, el servicio queda aforado y

disponible para el cobro.

8.1.1.2. Solicitudes de

Servicio Automáticas (SSA).

Generadas automáticamente

por el Sistema a partir de la lectura de otras aplicaciones del Organismo y/o

controles de validación.

8.1.1.3. Solicitudes para

no inscriptos en los Registros del INV.

Estas corresponden a un

tipo especial de las primeras (SCM) y requieren para su generación que

previamente la persona requirente —sea física o jurídica— haya sido incorporada

en la Base de Datos del Sistema de Legajo Electrónico, considerando las

siguientes pautas:

Datos requeridos:

a) Tipo de Documento.

b) Número de Documento.

c) Apellido y Nombre o

Razón Social.

d) Domicilio.

e) Provincia.

f) Departamento.

g) Localidad.

h) Teléfono.

i) Código Postal.

j) Correo Electrónico.

k) Página Web.

Tipo de inscripto: Deberá

cargarse con el Código 22 (No Inscriptos).

Estado: Deberá utilizarse

el Estado V (VIGENTE). El proceso de alta en el Sistema de Legajo Electrónico

es el normal y habitual vigente.

8.1.2. Estados:

Las solicitudes de

servicio pueden tener los siguientes estados:

a) Pendiente.

b) Pagada.

c) Anulada.

d) Plan de Pago.

e) En Proceso de Cobro.

8.1.3. Modificación de

Solicitudes de Servicio:

8.1.3.1. Solicitudes de

Servicio Manuales (SSM).

El Sistema contempla

funciones de modificación de datos para este tipo de solicitudes de servicio.

Para habilitar esta posibilidad, el Sistema verificará previamente el

cumplimiento de las siguientes condiciones:

a) Que la solicitud no se

encuentre cobrada, y

b) Que el usuario que

intenta modificar datos corresponda a la Dependencia de generación de la misma.

El Sistema dejará

constancia de dicha situación, colocando día, fecha, hora y usuario que realizó

la operación.

Para el caso de

solicitudes ya cobradas, no existe la posibilidad de su modificación, por lo

que deberá generarse una nueva solicitud que refleje las adecuaciones que

correspondan.

El impacto en los

Sistemas será en oportunidad de efectuarse o requerirse la modificación o

rectificación, quedando vedada la posibilidad de efectuar modificaciones o

cambios retroactivos.

8.1.3.2. Solicitudes de

Servicio Automáticas (SSA).

Para este tipo de

solicitudes de servicio, los sistemas de fiscalización no admiten su

modificación, permitiendo solamente los cambios de estado a partir de una nueva

transmisión de datos.

A partir de la

implementación del presente, en todos los casos en que resulte necesario

efectuar alguna modificación de datos referidos a operaciones o transmisiones

que pudieran haber impactado en el Sistema Integral de Recaudación a través de

la generación de una solicitud de servicios, se verán reflejados mediante la

generación automática de una nueva solicitud de servicios, la cual incluirá las

modificaciones o rectificación de datos.

El impacto en los

Sistemas será en oportunidad de efectuarse o requerirse la modificación o

rectificación, quedando vedada la posibilidad de efectuar modificaciones o

cambios retroactivos.

8.1.4. Anulación de

solicitudes de servicio:

8.1.4.1. Solicitudes de

Servicio Manuales (SSM).

El Sistema contempla la

funcionalidad de anulación para este tipo de solicitudes de servicio. Para

habilitar esta posibilidad, el Sistema verificará previamente el cumplimiento

de las siguientes condiciones:

a) Que el usuario se

encuentre habilitado para efectuar el procedimiento,

b) Que la solicitud no se

encuentre cobrada, y

c) Que el usuario

corresponda a la dependencia de generación de la misma.

El Sistema dejará

constancia de dicha situación, colocando día, fecha, hora y usuario que realizó

la operación. Asimismo, mostrará en el cuerpo de la solicitud la leyenda

“Anulada”.

No existe la posibilidad

de anular solicitudes ya cobradas; en estos casos deberá solicitarse la

generación de una nota de crédito de tipo especial al Departamento

Contabilidad, acompañando todos los antecedentes que sean requeridos para su

consideración.

8.1.4.2. Solicitudes de

Servicio Automáticas (SSA).

Para este tipo de

solicitudes de cobro, los sistemas de fiscalización no admiten su anulación,

permitiendo solamente los cambios de estado a partir de una nueva transmisión

de datos.

Por esta razón, las

nuevas transmisiones que reflejen este cambio de estado generarán en forma

automática una nueva solicitud por el arancel respectivo.

8.1.5. Cobro:

La recaudación es función

del Servicio Administrativo de cada Delegación y/o Subdelegación y de

Departamento Tesorería dependiente de la Coordinación de Presupuesto y Gestión

Administrativa de Subgerencia de Administración en Sede Central.

8.2. RECIBOS.

Toda recaudación,

independientemente del origen y del medio de pago, debe quedar reflejada en el

Sistema a través del recibo respectivo. Esta función se encuentra a cargo del

personal del área administrativa.

La generación del recibo

tiene como condición necesaria la existencia de una solicitud de cobro; ambos

documentos se asocian y vinculan mutuamente.

En caso de actuaciones

administrativas que requieran la constancia de pago, se agregará copia del

recibo. En cuanto resulte necesario, se deberán indicar, en la documentación

agregada que se vincule con el cobro, los datos referidos al recibo.

8.2.1. Ejemplares:

El original en formato

papel se entregará al interesado, si éste lo requiere. Caso contrario, no

resulta necesaria la impresión.

El duplicado en formato

digital queda resguardado en la Base de Datos del Sistema y será el elemento

que respalde la confección de la rendición.

En cuanto resulte

necesario, podrán efectuarse reimpresiones. En todos los casos, y mientras el

Sistema no lo haga de forma automática, deberá dejarse expresa constancia del

carácter duplicado, consignando la leyenda: “ES COPIA - REIMPRESION”.

8.2.2. Número de Recibo:

La numeración la asignará

automáticamente el Sistema. El número de recibo será correlativo para todo el

Organismo y estará compuesto por TRES (3) campos: código de Dependencia, número

correlativo y año en curso.

8.2.3. Lugar y Fecha:

El Sistema consignará

automáticamente el lugar y fecha en que se proceda al cobro.

8.2.4. Nombre o Razón

Social:

De conformidad con los

datos resultantes del Legajo Electrónico, se consignará automáticamente en el

encabezado del recibo.

8.2.5. Cuerpo del Recibo:

El Sistema permite

seleccionar una o más solicitudes a los fines de su cobro. Estas solicitudes

quedan asociadas al recibo y su detalle aparecerá en el cuerpo del recibo.

8.2.6. Importe:

El importe total a cobrar

surgirá automáticamente conforme la sumatoria de solicitudes y/o conceptos

ingresados o provenientes de otras aplicaciones.

8.2.7. Medios de Pago:

Se contemplan los

siguientes medios de pago:

a) Efectivo.

b) Depósito Bancario.

c) Cheques,

exclusivamente propios del titular de la deuda.

d) Transferencias

Bancarias.

e) Transferencias

Electrónicas.

f) Homebanking o

lnterbanking.

g) Sistemas de pago

electrónico mediante el uso de POS (tipo Postnet o Lapos).

h) Notas de Crédito.

En ningún caso, los

medios de pago utilizados podrán superar el monto total adeudado en trámite de

cancelación.

8.2.8. Anulación de

recibos:

Esta función especial

estará habilitada sólo para determinado nivel de usuarios.

Las solicitudes que

fueron incorporadas al recibo que resulte posteriormente anulado, retomarán el

estado de “Pendientes”, quedando disponibles nuevamente para el cobro.

Si el proceso de

anulación genera una nota de crédito —conforme lo detallado a continuación— la

misma quedará disponible para ser aplicada a las solicitudes, en un nuevo

recibo.

Todos los ejemplares de

los recibos que resulten anulados deberán inutilizarse, quedando el juego

completo integrando la documentación de la caja diaria en la cual se registre

el evento. Cuando resulte materialmente inviable la recuperación del ejemplar entregado

al interesado, deberá dejarse las constancias respectivas.

8.2.8.1. Anulación antes

del cierre de caja diaria.

Inicialmente, deben

distinguirse DOS (2) situaciones:

a) Anulaciones por

errores del operador sin percepción o recepción de efectivo, ni valores o

ninguna otra modalidad de pago, es decir, sin que se registre el ingreso en

caja. En estos casos, podrá anularse el recibo posibilitando la reversión total

de la operación sin emisión de nota de crédito.

b) Anulaciones con

percepción o recepción de efectivo, valores o cualquier otra modalidad de pago

ya ingresada en caja. En estos casos, resulta de aplicación el proceso de

anulación con generación de nota de crédito.

8.2.8.2. Anulación

después del cierre de caja diaria.

La anulación generará en

forma automática una nota de crédito.

8.2.8.3. Anulación luego

de generada la rendición.

Luego de generada una

rendición, los recibos correspondientes al período rendido quedan incorporados

a la misma, por lo cual no pueden ser anulados.

8.3. NOTAS DE CREDITO.

El Sistema contempla la

emisión de notas de crédito en los casos que se detallan a continuación.

La utilización de éstas,

en tanto sean generadas a partir de recibos cuyo medio o forma de pago sea un

valor para cuya efectivización corresponde el depósito en cuenta bancaria,

quedará sujeta a la efectiva acreditación de fondos en las cuentas del

Organismo.

8.3.1. Cuando el importe

recaudado sea mayor a la sumatoria de las solicitudes de servicios incorporadas

al recibo:

En este caso, el Sistema

generará automáticamente una nota de crédito por la diferencia resultante entre

ambos importes.

En atención a lo indicado

en el último párrafo del Punto 8.2.7., los casos que sean detectados en esta

situación quedarán sujetos a revisión por la Unidad Auditoría Interna del INV e

informados a la Dependencia donde se haya producido el evento.

8.3.2. Recibos No

Asociados a Rendiciones:

En este caso, el Sistema

generará automáticamente una nota de crédito por el importe total del recibo

anulado.

8.3.3. Recibos Asociados

a Rendiciones:

8.3.3.1. Recibo rendido:

El responsable del

Servicio Administrativo de Delegaciones y/o Subdelegaciones deberá solicitar a

Departamento Contabilidad la anulación de la rendición que contenga el recibo

objeto de anulación.

Una vez anulada la misma,

deberá proceder a la anulación del recibo. Cumplido este procedimiento, el

Sistema generará automáticamente una nota de crédito por el importe total del

recibo anulado.

8.3.3.2. Recibo rendido e

incorporado al balance:

En este caso, el recibo

no podrá ser anulado. Para este tipo de eventos, el responsable del Servicio

Administrativo de Delegaciones y/o Subdelegaciones deberá tramitar ante el

Departamento Contabilidad la casuística para su consideración.

El pedido deberá contener

la siguiente información:

a) Número de Inscripto.

b) Razón Social.

c) Número de Recibo

involucrado en la operación.

d) Número de Solicitud

involucrada en la operación.

e) Importe de la Nota de

Crédito a generar.

f) Motivos del

requerimiento efectuado.

En ambos casos, la

solicitud de anulación por parte de la Dependencia de origen deberá acreditar

todos los extremos que —a criterio del Departamento Contabilidad— resulten

necesarios a fin de su análisis y eventual autorización. Además, deberá

contarse con el aval del responsable de la Dependencia.

8.4. NOTAS DE DEBITO.

El Sistema contempla la

emisión de notas de débito en las siguientes situaciones:

8.4.1. Rechazo de

Valores:

Cuando la entidad

bancaria comunique mediante aviso, correo electrónico o extracto bancario el

rechazo de un valor, el responsable del Servicio Administrativo de la

Dependencia que se trate deberá dejar constancia en el Sistema de dicho

rechazo, registrando en la Cartera de Valores el cambio de estado del valor.

Asimismo y en el caso de

que la entidad bancaria haya debitado algún tipo de gasto, comisión y/o

impuesto [Impuesto al Valor Agregado (IVA), por ejemplo] con motivo del

rechazo, deberá ingresarse el importe total resultante de la sumatoria de todos

éstos.

Concluido el

procedimiento anterior, automáticamente el Sistema generará una nota de débito

por el importe resultante de la sumatoria del valor del cheque rechazado más

los gastos bancarios ocasionados con motivo del rechazo.

Deberá notificarse

inmediatamente al inscripto para que proceda a la cancelación del importe total

adeudado, teniendo en cuenta que los plazos para aplicar los recargos

pertinentes corren a partir de la fecha en que se genera la nota de débito.

Transcurridos CINCO (5)

días desde la generación de la nota de débito sin que el deudor moroso

efectivice el pago, se debe generar la solicitud por el recargo pertinente POR

CADA UNA DE LAS SOLICITUDES IMPAGAS.

En cuanto corresponda,

resultan de aplicación las previsiones referidas a bloqueo de deudores.

8.4.2. Situaciones

Especiales:

Esta opción sólo estará

disponible para los administradores del Sistema, en aquellos casos en que sea

necesaria la generación de deuda a una persona física o jurídica.

8.5. ADMINISTRACION DE

RECAUDACION.

El Sistema contempla las

siguientes funcionalidades referidas a las cajas de recaudación:

8.5.1. Apertura Diaria:

Es requisito para

efectuar cualquier operación de recaudación que exista una caja abierta que

recepte los ingresos.

El Sistema habilita

diariamente una caja por Dependencia o lugar de cobro en forma automática a

partir del momento en que el usuario con perfil de cajero se registre o ingrese

por primera vez.

8.5.2. Cierre Diario:

Diariamente, luego de la

jornada de trabajo, el personal encargado del cobro podrá realizar el cierre de

su caja en forma manual.

En este caso, el Sistema

generará automáticamente una planilla de caja que contendrá el detalle de los

cobros realizados durante el día y la forma de pago utilizada.

En caso de no realizarse

el cierre en forma manual, el sistema procederá al cierre automático a las

VEINTICUATRO (24) horas del día de la apertura.

8.6. CARTERA DE VALORES.

La administración y

gestión de valores recibidos debe efectuarse a través del módulo específico del

Sistema. Los posibles estados en que se puede encontrar un valor son los

siguientes:

8.6.1. Pendiente:

Estado del valor a partir

de su carga inicial en el momento de su recepción como medio de pago. Este

estado indica que el valor se mantiene en poder de la Dependencia o cajero que

registró su ingreso, aún pendiente de ser depositado en la entidad bancaria que

corresponda.

El total de la sumatoria

de valores pendientes debe resultar coincidente en todo momento con el arqueo

de valores en poder de la Dependencia o cajero, sujeto a auditoría o control de

gestión.

8.6.2. Depositado:

Efectuado el depósito del

valor en la entidad bancaria, debe registrarse en el Sistema tal situación.

Indica que ya no se posee físicamente el valor y en su lugar se cuenta con una

boleta de depósito que respalda el movimiento, a la espera de que la entidad

notifique su acreditación o rechazo.

8.6.3. Rechazado:

Indica que el valor ha

sido devuelto por la entidad bancaria, cualquiera sea el motivo del rechazo, y

que no será acreditado. El total de la sumatoria de valores rechazados debe

resultar coincidente en todo momento con el arqueo de valores rechazados en poder

de la Dependencia o cajero (o en su defecto constancias que acrediten su

remisión al área encargada de su gestión de cobro, sea por vía extrajudicial o

judicial), sujeto a auditoría o control de gestión.

8.6.4. Acreditado:

Cuando el servicio administrativo

verifique la acreditación del valor en la cuenta bancaria, deberá registrar el

cambio de estado, consignando la fecha de acreditación según extracto y/o

elemento con que se cuente.

8.7. PLANES DE PAGO.

El Sistema permite la

generación de TRES (3) tipos o modalidades de planes de pago. Hasta el

presente, sólo habilitados para la gestión del proceso de percepción o cobro

del concepto “Multas por infracciones a las Leyes Nros. 14.878, 24.566 y

25.163”. Para mayor claridad, se indican a continuación los tipos vigentes:

a) Plan Resolución Nº

C.15 de fecha 24 de mayo de 2013.

b) Plan Resolución Nº C.5

de fecha 24 de febrero de 2009.

c) Plan Convenios

Judiciales.

8.7.1. Aspectos Generales

de los Planes de Pago:

8.7.1.1. Necesidad de

generación previa de solicitud de servicio.

La creación de un plan de

pago requiere necesariamente la existencia previa de una solicitud que haya

sido generada en concepto de multa. Esta última, debe efectuarse por el importe

total de la multa impuesta, sin ningún tipo de descuento, quita o beneficio.

Sólo cuando se solicite

el acogimiento al “Régimen de Reconocimiento Voluntario de Infracciones”

instituido mediante la precitada Resolución Nº C.5/09 —o la que la reemplace en

el futuro— y la cancelación del saldo se realice en “un solo pago”, la carga de

la solicitud debe efectuarse por el CINCUENTA POR CIENTO (50%) del importe de

la multa impuesta.

La carga de la deuda al

Sistema deberá realizarse en forma concomitante con el momento en que la multa

quede firme, a través del servicio jurídico de la Dependencia que corresponda o

Subgerencia de Asuntos Jurídicos en Sede Central.

Una vez generada la

solicitud, ésta podrá ser cancelada por cualquiera de los medios de pago

autorizados o asociarla a un plan de pago.

8.7.1.2. Generación del

Plan de Pagos.

Si el infractor

solicitase el “pago fraccionado de la multa” y éste fuera otorgado, el servicio

administrativo deberá generar a través del Sistema el plan de facilidades

teniendo en cuenta los parámetros de dicha aprobación. En dicha oportunidad,

deberán quedar asociadas todas las solicitudes respecto de las cuales se

solicitan las facilidades y que, previamente, hayan sido devengadas por

concepto de multas.

El otorgamiento del plan

debe notificarse dentro de los CINCO (5) días hábiles de su generación. A tal

efecto, se deberá tener presente que la fecha de pago de la primera cuota

permita efectuar la notificación al solicitante con anterioridad a su

vencimiento.

Como se ha señalado

previamente, en el caso en que el infractor posea varias multas, las

solicitudes correspondientes a cada una de ellas podrán asociarse al mismo plan

de pago.

A tal efecto, deberán

ingresarse los siguientes datos:

a) Identificación de la

actuación administrativa mediante la cual se tramitó la aplicación de la

sanción.

b) Número de disposición

condenatoria o dictamen, y

c) Cualquier otro dato que

pudiera ser de relevancia.

Como resultado del

procesamiento, el Sistema calculará en forma automática el plan y su

desarrollo, brindando la siguiente información:

a) Intereses.

b) Importe de las cuotas

integrantes del plan.

c) Fecha de vencimiento

de las mismas.

Para cada plan que sea

generado, el servicio administrativo podrá elaborar un legajo que contenga

copia de las solicitudes de multas incluidas en el plan de pago y de los

recibos de cancelación de las cuotas respectivas.

8.7.1.3. Monto mínimo de

la cuota.

En ningún caso, el

importe de las cuotas otorgadas podrá ser inferior a DOS (2) veces el monto de

la multa base instituido por el Punto 2° de la Resolución Nº C.59 de fecha 27

de diciembre de 2012 o el que lo reemplace en el futuro.

8.7.2. Plan Resolución Nº

C.15/13.

El Sistema contempla la

generación de planes de pago con la siguiente parametrización:

a) Capital a financiar:

CIEN POR CIENTO (100%) del importe de la multa.

b) Condición: Cuota

mínima de conformidad con lo indicado en el Punto 8.7.1.3.

8.7.3. Plan Resolución Nº

C.5/09.

Cuando el infractor

solicite acogerse al beneficio brindado por el “Régimen de Reconocimiento

Voluntario de Infracciones”, el Sistema calculará en forma automática el

descuento del CINCUENTA POR CIENTO (50%) sobre el importe de la multa

previamente cargada, además de los intereses, cuotas y fechas de vencimiento.

En este caso, el sistema

contempla la generación de planes de pago con la siguiente parametrización:

a) Capital a financiar:

CINCUENTA POR CIENTO (50%) del importe de la multa.

b) Condición: Cuota

mínima de conformidad con lo indicado en el Punto 8.7.1.3.

8.7.4. Plan Convenios

Judiciales.

Su generación resulta a

partir de la firma de acuerdos de pago homologados mediante convenios en Sede

Judicial.

El Sistema contempla la

posibilidad de incluir en el plan a generar —a requerimiento del profesional

interviniente— otros conceptos diferentes o distintos del monto adeudado al

Organismo. Los ítems contemplados aquí son, por ejemplo: honorarios

profesionales y aportes a Caja Forense.

En tal situación, el

profesional actuante deberá informar las sumas que correspondan según cada

concepto que solicite incluir en el plan, al momento de su generación. El monto

que le corresponda en concepto de honorarios profesionales será percibido en el

momento que el total del plan sea cancelado por el infractor o deudor.

Cuando el profesional no

solicite la inclusión de dichos conceptos en el plan, éste se generará

solamente incluyendo el monto adeudado al Organismo y, a los fines de la carga

de datos en la solicitud, deberá colocarse CERO (0) en los apartados referidos

a esos otros conceptos.

8.7.5. Cuotas Vencidas.

Si la cancelación no se

materializa en la fecha de vencimiento prevista, el Sistema calculará los

intereses por la mora en forma automática, desde la fecha de vencimiento de la

cuota hasta la fecha de pago. El recibo a generar deberá incluir ambos

conceptos, es decir, cuota e intereses.

En Delegaciones y/o

Subdelegaciones la generación de la solicitud en concepto de “Intereses por

Mora” es responsabilidad del servicio administrativo. En Sede Central estará a

cargo del Departamento Tesorería.

En la eventualidad de que

el Sistema no genere en forma automática la solicitud por los intereses

correspondientes a la mora, el servicio administrativo deberá efectuar el alta

de la solicitud respectiva.

8.7.6. Tasa de Interés a

aplicar.

La tasa de interés activa

a utilizar para la generación de los planes de pago será la Tasa Nominal Anual

(TNA), Cartera General Diversas, publicada por el BANCO DE LA NACION ARGENTINA.

En los casos de multas que no hayan sido cuestionadas en Sede Judicial, la tasa

se bonificará en el CINCUENTA POR CIENTO (50%).

El Sistema contempla la

parametrización de esta variable, siendo responsabilidad del Departamento

Contabilidad dependiente de la Coordinación de Registros y Recursos Humanos de

Subgerencia de Administración su vigencia y actualización periódica.

8.7.7. Anulaciones de

planes de pago.

El Sistema contempla las

siguientes posibilidades de anulación, determinadas según el momento en que se

presente la necesidad:

8.7.7.1. Desde la

generación del plan hasta antes del cobro de la primera cuota.

En este caso, el proceso

de anulación conlleva las siguientes acciones:

a) Anulación del plan de

pago, lo que genera la eliminación de las cuotas.

b) Liberación automática

de las solicitudes de multas asociadas al plan de pago, las que vuelven a estar

disponibles para su pago por las vías normales o la generación de nuevo plan.

c) En todos los casos,

las deudas se recompondrán a sus valores originales, anteriores a la generación

del plan.

8.7.7.2. Luego de haberse

cobrado al menos una cuota.

En este caso, el proceso

conlleva las siguientes acciones:

a) La anulación del plan

de pago, motiva la baja automática de las cuotas pendientes de pago.

b) En relación con las

cuotas pagadas, el Sistema emite automáticamente nota de crédito por la

sumatoria de los importes correspondientes a los recibos relacionados con

éstas.

c) Libera las solicitudes

de multas asociadas al plan de pago anulado, las que vuelven a estar

disponibles para el cobro por las vías normales.

d) En todos los casos,

las deudas se recompondrán a sus valores originales, anteriores a la generación

del plan.

8.7.8. Ejemplares:

Se podrán imprimir DOS

(2) ejemplares del plan de pago, uno para el solicitante y otro para ser

agregado, en cuanto sea requerido, en las actuaciones respectivas.

8.8. FONDOS DE TERCEROS.

Los cobros realizados por

cuenta y orden de terceros deben efectuarse de igual modo y por los mismos

medios que los demás aranceles cobrados por el Organismo.

8.9. RENDICIONES.

Los responsables de los

Servicios Administrativos de Delegaciones y/o Subdelegaciones y Departamento

Tesorería de Sede Central, generarán mediante el Sistema la “Rendición de

Recaudación”, abarcando como mínimo un período semanal. En caso de necesidades

de mayor control, podrán efectuar rendiciones diarias.

Integran la rendición los

siguientes elementos, todos ellos generados desde el Sistema:

a) Listado de recibos

emitidos y vigentes en el período rendido.

b) Detalle de la forma de

pago utilizada.

c) Detalle de los

aranceles cobrados.

d) Listado de las notas

de crédito generadas.

Desde ese momento, los

recibos incluidos en el período rendido quedan incorporados a la rendición, por

lo que no podrán anularse ni incluirse en otra rendición.

8.10. BALANCE.

Los responsables de los

Servicios Administrativos de Delegaciones y/o Subdelegaciones y Departamento

Tesorería de Sede Central, generarán mediante el Sistema al cierre de cada

período el “Balance”, el cual integrará el legajo de documentación.

Este balance tiene por

objeto reflejar los movimientos realizados en un período determinado,

informando:

a) Saldos impagos al

cierre del período anterior.

b) Importes devengados

durante el período en curso.

c) Importes cobrados.

d) Saldos impagos al

cierre del período vigente.

e) Contra asientos por

anulaciones.

En todos los casos, el

balance deberá comprender el período completo a rendir, del 1° al último día

calendario del mes que corresponda.

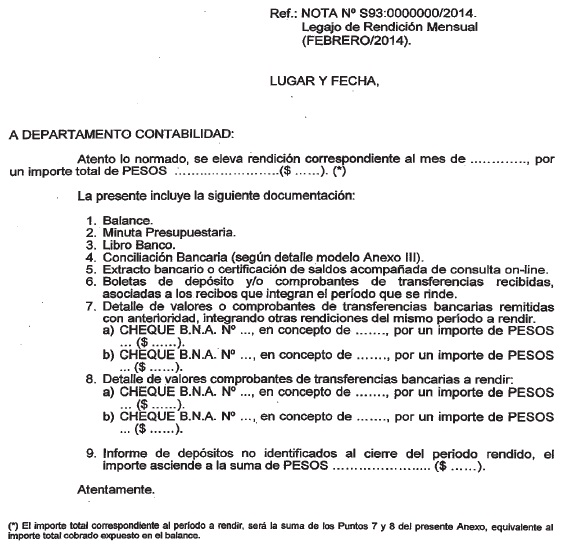

8.11. LEGAJO DE

RENDICION.

8.11.1. Rendición

Mensual:

Los responsables de los

Servicios Administrativos de Delegaciones y/o Subdelegaciones y Departamento

Tesorería de Sede Central elevarán, antes del día 15 del mes siguiente al que

corresponde, la rendición mensual a Departamento Contabilidad dependiente de

Coordinación de Registros y Recursos Humanos de Subgerencia de Administración.

A tales fines, resulta de

uso obligatorio y uniforme la Nota cabecera cuyo modelo acompaña la presente

como Anexo IV.

8.11.1.1. Documentación:

La información emitida

por el Sistema a incluir en la rendición es la siguiente:

a) Balance.

b) Minuta Presupuestaria

(Detalle de la recaudación por cuenta presupuestaria).

El legajo deberá

contener, además de la información mencionada en el punto anterior, la

siguiente documentación, en todos los casos referida al mismo período:

a) Libro Banco.

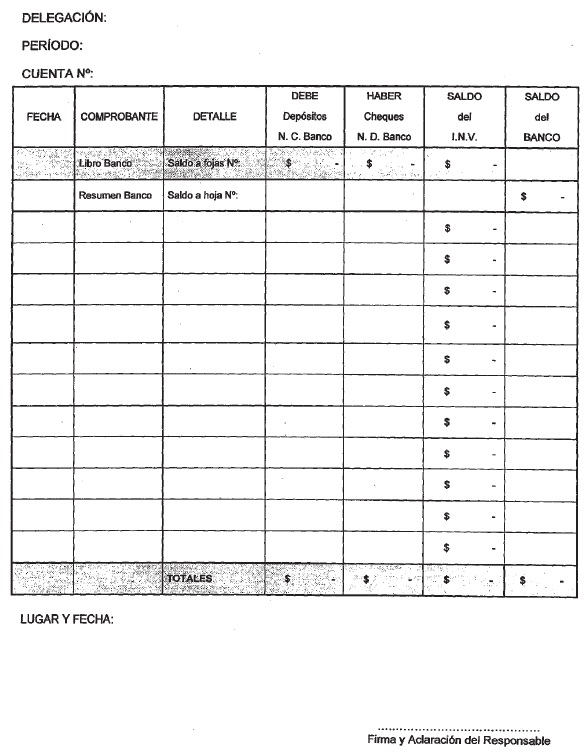

b) Conciliación Bancaria

(según detalle modelo Anexo III).

c) Extracto bancario o

certificación de saldos emitida por el banco acompañada de la consulta on-line.

d) Boletas de depósito

y/o comprobantes de transferencias recibidas, asociadas a los recibos que

integran el período que se rinde.

e) Cheques o comprobantes

de transferencias bancarias realizadas a Sede Central, que no hayan sido

enviadas integrando el legajo de otras rendiciones de tipo semanal.

f) Detalle de cheques o

comprobantes de transferencias bancarias efectuadas con anterioridad a Sede

Central, integrando otras rendiciones del mismo período a rendir.

En relación con el Libro

Banco y Conciliación Bancaria, los responsables mencionados deberán enviar

simultáneamente mediante correo electrónico, copia de los registros en formato

electrónico, a la siguiente dirección de correo: dptocontabil@inv.gov.ar

Asimismo, toda

documentación impresa que se envíe, deberá remitirse firmada por los mismos.

8.11.1.2. Remesas de

Fondos:

Una vez efectuada la

conciliación bancaria y conformados los saldos, los responsables de los

Servicios Administrativos de Delegaciones y/o Subdelegaciones remitirán sólo el

importe de los fondos efectivamente “cobrados” mediante recibo, que no hayan

sido rendidos con anterioridad dentro del mismo período mensual.

8.11.1.3. Cobros por

Cuenta y Orden de Terceros:

El total de los fondos

cobrados por cuenta y orden de terceros, se remitirá mediante cheque individual

o transferencia bancaria a la cuenta Valores en Custodia Nº 356-20341/58 del

BANCO DE LA NACION ARGENTINA perteneciente al Organismo.

8.11.1.4. Importe Total a

Rendir:

El importe será la

resultante de la siguiente ecuación:

Monto Total Cobrado en

Delegación (corresponde al importe “cobrado” mediante recibos).

Menos: Gastos debitados

en concepto de comisiones bancarias (consignado en el “Balance - Rubro 7 -

Reintegro de Gastos Bancarios”).

Menos: Notas de créditos

recibidas como forma de pago pertenecientes a otras Dependencias.

Menos: Notas de crédito

anteriores a la entrada en vigencia del Sistema Integral de Recaudación.

Menos: Notas de crédito

manuales, generadas en forma espontánea.

Menos: Importes cobrados

remitidos con anterioridad al cierre del balance (ejemplo: “Fondo de Terceros -

Percepción Impuesto de Sellos”).

Menos: Importe de

“Depósitos no Identificados” remitidos al cierre del ejercicio anterior.

Más: Notas de Crédito

generadas en la Delegación que efectúa el balance, pero recibidas como forma de

pago en Otras Dependencias.

8.11.2. Otros Tipos de

Rendición:

Para los casos en que las

Dependencias realicen otros tipos de rendiciones, semanales por ejemplo,

deberán remitir a Departamento Contabilidad la siguiente documentación

correspondiente al período rendido:

a) Cheques o comprobantes

de las transferencias bancarias realizadas a Sede Central, por el monto

efectivamente cobrado mediante recibos, teniendo en cuenta las aperturas

previstas en los Puntos 8.11.1.2 y 8.11.1.3.

8.12. REGISTROS.

A partir del 1 de marzo

de 2013 las Bases de Datos del Sistema pasarán a formar el registro de todas

las operaciones de recaudación, percepción o ingresos de fondos que efectúa el

Organismo.

Por lo mencionado, se

dejan sin efecto los siguientes “Registros Contables de Carácter Obligatorio”,

instituidos mediante Nota Múltiple Nº 061-S.A. de fecha 17 de abril de 2007.

a) Registro de Aranceles

por Análisis - Vinos.

b) Registro de Aranceles

por Análisis - Alcoholes.

c) Registros de Otros

Aranceles.

d) Registro de Multas y

Planes de Pago.

8.13. PROCESOS ESPECIALES

8.13.1. Cierres de

Auditoría:

En los casos en que la

Dependencia fuere auditada y genere rendiciones y/o balances parciales, los

responsables de los Servicios Administrativos de Delegaciones y/o

Subdelegaciones deberán cumplir con la totalidad de la documentación solicitada

en el Punto 8.11.1. - Legajo de Rendición Mensual.

En relación con el

balance, se deberá confeccionar un nuevo balance correspondiente al período

completo a rendir, del 1° al último día calendario del mes que corresponda.

8.13.2. Cierre de

Ejercicio:

8.13.2.1. Período que

comprende:

El ejercicio cierra el

último día del año calendario, es decir, el 31 de diciembre; en consecuencia la

fecha de cierre del ejercicio anual y mensual por el mes de diciembre son

coincidentes.

En esta oportunidad, los

Servicios Administrativos elevarán a Departamento Contabilidad la documentación

que sea solicitada conforme las instrucciones de cierre de ejercicio.

8.13.2.2. Remesas de

fondos:

Efectuada la conciliación

bancaria y conformados los saldos, los responsables de los Servicios

Administrativos de Delegaciones y/o Subdelegaciones, enviarán el “total de los

fondos recaudados” al cierre del ejercicio y que no hayan sido enviados con

anterioridad. Se reitera el concepto de recaudación que debe considerarse, es

decir, solamente los fondos respecto de los cuales se haya emitido el recibo

correspondiente.

Este envío deberá tener

en cuenta los siguientes conceptos:

a) Tasas, aranceles y

multas.

b) Aranceles cobrados por

cuenta y orden de terceros.

8.13.2.3. Detalle de

depósitos no identificados:

Las Dependencias deberán

remitir el listado de los “Depósitos No Identificados” detallando su fecha e

importe. El importe total deberá ser coincidente con las sumas en existencia en

cuenta bancaria pendientes de identificación, conforme la respectiva

conciliación bancaria al momento del cierre.

8.13.2.4. Saldo pendiente

de recaudación:

El saldo pendiente de

recaudación es la suma de los importes impagos en concepto de aranceles, servicios

y multas que la Dependencia registra al cierre del ejercicio. Este monto será

el saldo inicial del próximo ejercicio a partir del 1° de enero.

A los fines de acreditar

la composición o integración del monto total, deberá remitirse conciliación

elaborada confrontando esto con la información que surge del Sistema a la fecha

de corte o cierre.

Los saldos impagos al

cierre deberán encontrarse cancelados dentro de los OCHENTA (80) días

posteriores. Vencido dicho plazo, se procederá a gestionar el cobro por vía de

Apremio o tramitar la declaración de Deudores del Fisco, según corresponda, de

acuerdo con lo normado por la Disposición Nº 62 de fecha 5 de mayo de 2008 o

norma que la reemplace en el futuro.

La existencia de saldos

impagos que encuadren en esta situación, inhibe para cualquier tipo de

inscripto ante el INV la posibilidad de efectuar el pago de los aranceles,

aforos y multas conforme las previsiones del Punto 6.2.1.1., salvo las

situaciones especiales referidas a análisis observados, cuando hayan solicitado

pericia de contraverificación, análisis de productos de uso enológicos, cuotas

impagas de planes de pagos vigentes y multas que no se encuentren firmes.

ANEXO

III A LA RESOLUCION Nº C. 7/14.

CONCILIACION

BANCARIA

ANEXO

IV A LA RESOLUCION Nº C. 7/14.

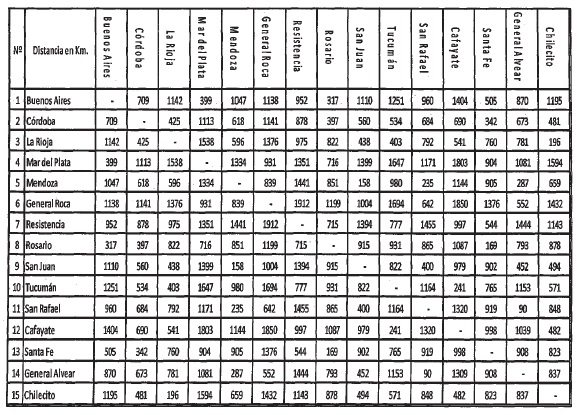

ANEXO V A LA RESOLUCION Nº

C. 7/14.

DISTANCIA

EN KILOMETROS ENTRE DEPENDENCIAS DEL INSTITUTO NACIONAL DE VITIVINICULTURA

(INV)