Resolución

General 3377

Procedimiento. Régimen de emisión de comprobantes. Exhibición del Formulario Nº

960/ NM - “Data Fiscal”. Resoluciones Generales Nº 1415, Nº 2676 y Nº 2746, sus

respectivas modificatorias y complementarias. Norma modificatoria y

complementaria.

Bs. As., 28/8/2012

VISTO la Actuación

SIGEA Nº 10050-5-2012 del Registro de esta Administración

Federal, y

CONSIDERANDO:

Que el Artículo 24 de la

Resolución General Nº 1.415, sus modificatorias y

complementarias, establece que los contribuyentes y/o responsables que se

encuentran obligados a emitir comprobantes respaldatorios

de sus operaciones con consumidores finales, deben exhibir en sus locales de

venta, locación o prestación de servicios —en un

lugar visible, destacado y próximo a aquel en que se realice el pago— el

Formulario Nº 960.

Que para la consecución de los objetivos propuestos por el Organismo para el

período 2011-2015, en cuanto a potenciar las capacidades de servicio y control

mediante la implementación de nuevas tecnologías informáticas y de

comunicación, se torna conveniente reemplazar el mencionado formulario por uno “interactivo” que tenga impreso un código de

respuesta rápida (QR).

Que asimismo, resulta necesario efectuar adecuaciones a las Resoluciones

Generales Nº 2.676 y su complementaria y Nº 2.746, sus modificatorias y

complementaria.

Que han tomado la intervención que les compete la Dirección de

Legislación, las Subdirecciones Generales de Asuntos Jurídicos, de

Fiscalización, de Planificación, de Servicios al Contribuyente, de Recaudación

y de Sistemas y Telecomunicaciones, y la Dirección General

Impositiva.

Que la presente se dicta en ejercicio de las facultades conferidas por el

Artículo 7° del Decreto Nº 618 del 10 de julio de 1997, sus modificatorios y

sus complementarios.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACION FEDERAL

DE INGRESOS PUBLICOS

RESUELVE:

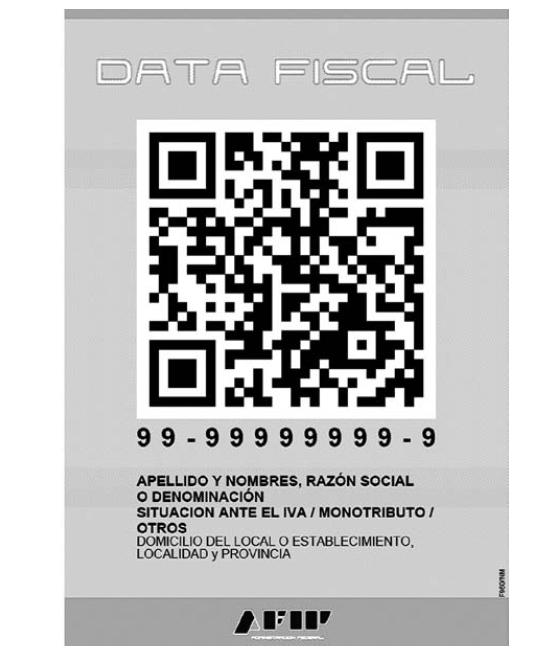

Artículo 1° — Modifícase

la Resolución

General Nº 1.415, sus modificatorias y complementarias, en la

forma que se indica a continuación:

1. Sustitúyese el Artículo 24, por el siguiente:

“ARTICULO 24.- Los contribuyentes y/o responsables que, por

las operaciones de venta de bienes muebles o locaciones o prestaciones de

servicios realizadas con consumidores finales, se encuentran obligados a emitir

facturas o documentos equivalentes, deberán exhibir el Formulario Nº 960/NM - “Data Fiscal”, en sus locales de venta,

locación o prestación de servicios —incluyendo lugares descubiertos—,

salas de espera, oficinas o áreas de recepción y demás ámbitos similares.”.

2. Sustitúyese el Artículo 25, por el siguiente:

“ARTICULO 25.- El Formulario Nº 960/NM - “Data Fiscal” deberá ubicarse en un lugar

visible y destacado próximo a aquel en el que se realice el pago de la

operación respectiva, cualquiera sea su forma, de manera tal que permita

acercar un dispositivo móvil (teléfono inteligente, “notebook”, “netbook”, tableta, etc.) provisto de

cámara y con acceso a “Internet”, a una distancia máxima de UN (1) metro para proceder a la lectura

del código de respuesta rápida (QR) impreso en el mismo, por parte del público

en general y de los agentes de esta Administración Federal, sin que otros

formularios, carteles, avisos, letreros, etc., impidan su rápida localización.

Cuando se utilicen máquinas registradoras —emisoras

de tique o vales—

o controladores fiscales, autorizadas u homologados, respectivamente, por este

Organismo, lo dispuesto precedentemente se cumplirá exhibiendo UN (1)

Formulario Nº 960/NM - “Data Fiscal” por cada máquina o controlador fiscal instalado.

Quienes posean vidriera en el local o establecimiento deberán, además, exhibir dicho

formulario contra el vidrio, en un lugar visible para el público desde el

exterior del local o establecimiento, pudiendo el mismo ser de una dimensión

menor a la indicada en el Artículo 26 (hasta el tamaño A6).

El Formulario Nº 960/NM - “Data Fiscal” no podrá ser sustituido por ejemplares diferentes a los generados

mediante el procedimiento establecido en el Artículo 26 y, en caso de

constatarse su adulteración, el responsable será pasible de las sanciones

previstas en la Ley Nº

11.683, texto ordenado en 1998 y sus modificaciones.

Los sitios “web” de los contribuyentes y/o responsables que realicen operaciones de

venta de cosas muebles, locaciones y prestaciones de obras y/o servicios por

cuenta propia y/o de terceros, deberán colocar en un lugar visible de su página

principal, el logo “Formulario Nº 960/NM - “Data Fiscal”, con su correspondiente

hipervínculo que esta Administración Federal proveerá a tal efecto. El

procedimiento a cumplir y las especificaciones técnicas correspondientes,

estarán disponibles en el micrositio

(http://www.afip.gob.ar/f960NM).

El Formulario Nº 960/NM - “Data Fiscal” deberá sustituirse cuando se modifique la situación fiscal del

responsable (vgr. cambio del domicilio declarado, de

categoría en el Régimen Simplificado para Pequeños Contribuyentes (RS), de

condición frente al impuesto al valor agregado), o cuando su deterioro

obstaculice o impida la lectura del código de respuesta rápida (QR).”.

3. Sustitúyese el Artículo 26, por el siguiente:

“ARTICULO 26.- Para obtener el Formulario Nº 960/NM - “Data Fiscal” se deberá ingresar al servicio

denominado “Formulario Nº 960/NM” del sitio “web” institucional (http://www.afip.gob.ar), mediante la utilización de la

“Clave Fiscal” con Nivel de Seguridad 2 o

superior, tramitada de acuerdo con el procedimiento dispuesto por la Resolución General

Nº 2.239, su modificatoria y sus complementarias.

La impresión del Formulario Nº 960/NM - “Data Fiscal” se efectuará sobre papel tamaño A4, de gramaje no menor a OCHENTA

(80) gramos y respetando sus características en cuanto a diseño, formato,

medidas y colores, sin perjuicio de imprimir otros ejemplares del mismo tenor

en tamaños diferentes que podrán ser exhibidos donde el contribuyente disponga,

a efectos de facilitar su lectura.”.

Art. 2° — La solicitud de emisión del

Formulario Nº 960/NM - “Data Fiscal” se realizará por cada domicilio comercial, el que deberá estar

declarado previamente en el “Sistema Registral” como local o establecimiento, excepto cuando el mismo corresponda al

domicilio fiscal.

Las actualizaciones de domicilios deberán realizarse ingresando con “Clave Fiscal” al servicio “Sistema Registral”, opción “Registro Tributario” “F. 420/D - Declaración de Domicilios” tipo de domicilio “Fiscal” o de “Locales o Establecimientos”.

Art. 3° — Los contribuyentes obligados a

exhibir el Formulario Nº 960 deberán sustituirlo por el Formulario Nº 960/NM - “Data Fiscal”, el cual tendrá impreso un código

de respuesta rápida (QR) que permitirá al público en general, mediante el uso

de un dispositivo móvil (teléfono inteligente, “notebook”, “netbook”, tableta, etc.) provisto de

cámara y con acceso a “Internet”, acceder a los datos que, a título enunciativo, se consignan en el

Anexo I de la presente.

Asimismo, en forma previa a la impresión del formulario, los obligados podrán

visualizar la información que brindará el código de respuesta rápida (QR)

ingresando con su “Clave Fiscal” al servicio denominado “Formulario Nº 960/NM”.

El público en general podrá reportar a esta Administración Federal las

irregularidades que detecte, siguiendo el procedimiento descripto

en el micrositio (http://www.afip.gob.ar/f960NM)

disponible en el sitio “web” institucional.

Art. 4° — Modifícase

la Resolución

General Nº 2.676 y su complementaria, en la forma que se

indica a continuación:

1.- Déjase sin efecto el Artículo 3°.

2. Sustitúyense los incisos c) y d) del Artículo 9°,

por los siguientes:

“c) Cumplimentado el reempadronamiento,

el contribuyente deberá imprimir la constancia de “Reempadronamiento de Controladores Fiscales”.

d) Dicha constancia se archivará en el Libro Unico de

Registro del Controlador Fiscal.”.

Art. 5° — La obligación dispuesta en el

Artículo 25 de la Ley Nº

26.565, se considerará cumplida mediante la exhibición del Formulario Nº 960/NM

- “Data Fiscal”.

Art. 6° — Apruébanse

el Anexo I y el Formulario Nº 960/NM - “Data Fiscal” que como Anexo II, forman parte de la presente.

Art. 7° — Las disposiciones establecidas en

esta resolución general entrarán en vigencia a partir del día de su publicación

en el Boletín Oficial, inclusive, fecha en la que estarán disponibles en el

sitio “web” institucional (http://www.afip.gob.ar) el servicio denominado “Formulario Nº 960/NM” y el micrositio

(http://www.afip.gob.ar/f960NM).

No obstante lo dispuesto en el párrafo anterior, la obligación de exhibir el

Formulario Nº 960/NM - “Data Fiscal” deberá cumplirse a partir del día del mes de octubre de 2012 que, de

acuerdo con la terminación de la

Clave Unica de Identificación

Tributaria (C.U.I.T.) del responsable, se fija a

continuación:

|

Terminación de C.U.I.T.

|

Día

|

|

0

|

2 de octubre de 2012, inclusive

|

|

1

|

4 de octubre de 2012, inclusive

|

|

2

|

10 de octubre de 2012, inclusive

|

|

3

|

12 de octubre de 2012, inclusive

|

|

4

|

16 de octubre de 2012, inclusive

|

|

5

|

18 de octubre de 2012, inclusive

|

|

6

|

22 de octubre de 2012, inclusive

|

|

7

|

24 de octubre de 2012, inclusive

|

|

8

|

26 de octubre de 2012, inclusive

|

|

9

|

31 de octubre de 2012, inclusive

|

Art. 8° — Derógase

el Artículo 28 de la

Resolución General Nº 2.746, sus modificatorias y

complementaria, a partir de la vigencia de la obligación establecida en el

segundo párrafo del artículo anterior.

Art. 9° — Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y

archívese. — Ricardo Echegaray.

ANEXO I

(Artículo

3°)

DATOS DEL CODIGO DE RESPUESTA RAPIDA (QR)

Los controles realizados al contribuyente consultado arrojaron los siguientes

resultados:

|

Apellido y nombres, razón social o denominación - CUIT ........ o

Tiene la CUIT INACTIVA

|

|

|

|

Desarrolla las siguientes actividades:

|

|

Su domicilio fiscal se encuentra incompleto o está inválido

|

|

Está inscripto en el IVA o

Está exento en el IVA o

Es no alcanzado en el IVA

|

|

|

|

|

|

Tiene presentadas sus DDJJ de IVA o

No presentó todas sus DDJJ de IVA

|

|

|

|

Está por debajo del promedio de IVA que paga el sector económico

al que pertenece

|

|

Está inscripto en el impuesto a las ganancias o

No está inscripto en el impuesto a las ganancias o

|

|

|

|

Está exento en el impuesto a las ganancias

|

|

Tiene presentadas sus DDJJ de ganancias o

No presentó todas sus DDJJ de ganancias

|

|

|

|

Es monotributista categoría: .......

obtiene ingresos de hasta $ ..........

|

|

Está al día con sus pagos de monotributo

o adeuda pagos de monotributo

Ultimo pago de monotributo: Fecha

.../.../.... Monto: $ ..........

|

|

|

|

Cumplió con la presentación de la DDJJ informativa de monotributo o

No presentó su DDJJ informativa de monotributo

|

|

|

|

Tiene presentadas sus DDJJ como empleador o

No presentó todas sus DDJJ como empleador

|

|

|

|

Declara ....... Empleados en el

período mm/aaaa

|

|

Está dado de baja en el Registro de Importadores/Exportadores o

Está suspendido en el Registro de Importadores/Exportadores

|

|

|

|

Tuvo ........ clausuras

|

|

Integra la Base

de Facturas Apócrifas

|

|

Tuvo fiscalizaciones con ajustes

|

|

Tiene causas penales

|

|

Tiene juicios de ejecución fiscal en trámite y/o

Tiene juicios de ejecución fiscal en trámite paralizados

|

|

|

|

Está incluido en la

Central de Deudores del BCRA

|

|

Tiene comprobantes autorizados por AFIP o

No tiene comprobantes autorizados por AFIP

|

|

|

ANEXO II

(Artículos

1°, 2°, 3°, 5° y 7°)