Resolución General 2968

Impuesto al Valor Agregado.

Resolución General N° 381 y sus modificaciones.

Reintegro del gravamen a turistas extranjeros. Norma modificatoria.

Bs.

As., 10/11/2010

VISTO

la Actuación SIGEA

Nº 13319-57-2010 y el Expediente Nº 251381-2009 del Registro de esta

Administración Federal, y

CONSIDERANDO:

Que

mediante la

Resolución General Nº 381 y sus modificaciones, se fijó el

procedimiento por el cual los turistas extranjeros pueden percibir, al momento

de salir del país, el reintegro del impuesto al valor agregado por los bienes

gravados adquiridos en el mismo, que trasladen al exterior.

Que

como resultado de la

Licitación Pública Nº 48/09 de esta Administración Federal se

incorpora una nueva empresa adjudicataria de la prestación del servicio de

devolución del mencionado tributo a los turistas.

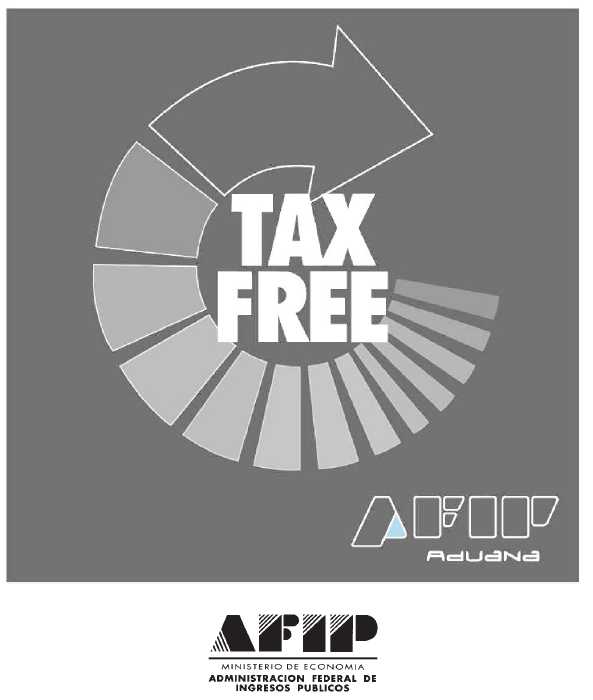

Que

a efectos de identificar unívocamente el servicio de reintegro aludido, este

Organismo ha definido un logotipo a utilizar por los comercios adheridos y en

los puestos de salida y buzones instalados por las empresas adjudicatarias del

servicio.

Que

corresponde en consecuencia establecer adecuaciones a la mencionada resolución

general.

Que

han tomado la intervención que les compete la Dirección de

Legislación, las Subdirecciones Generales de Asuntos Jurídicos, de Recaudación,

de Fiscalización, de Sistemas y Telecomunicaciones, de Servicios al

Contribuyente, Técnico Legal Impositiva, Técnico Legal Aduanera, y las

Direcciones Generales Impositiva y de Aduanas.

Que

la presente se dicta en ejercicio de las facultades conferidas por los

Artículos 3º del Decreto Nº 1099 del 21 de septiembre de 1998 y su

modificación, y 7º del Decreto Nº 618 del 10 de julio de 1997, sus

modificatorios y sus complementarios.

Por

ello,

EL

ADMINISTRADOR FEDERAL DE LA ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

RESUELVE:

Artículo 1º

— Modifícase la Resolución General

Nº 381 y sus modificaciones, en la forma que se indica a continuación:

1.

Sustitúyese el Artículo 2º, por el siguiente:

"ARTICULO

2º.- El reintegro del impuesto al valor agregado será efectuado por alguna de

las empresas adjudicatarias de la prestación del servicio de devolución

indicadas en el Anexo I, a la que haya adherido el comercio, sólo cuando las

adquisiciones mencionadas en el artículo anterior se hayan realizado en un

comercio adherido al régimen y por un importe igual o superior a SETENTA PESOS

($ 70.-) por cada factura o tique factura.

Los

comercios adheridos al régimen, los puestos de salida y buzones donde los

turistas extranjeros gestionarán sus reintegros, se identificarán a través del

logotipo detallado en el Anexo II, cuyo diseño y medidas se aprueban mediante

la presente resolución general.

Las

empresas adjudicatarias del servicio podrán acompañar la aludida identificación

con sus respectivos logotipos o marcas, cuyas medidas serán iguales o

inferiores a las del logotipo de este Organismo.".

2.

Sustitúyese el Artículo 3º, por el siguiente:

"ARTICULO

3º.- En oportunidad de efectuar la adquisición de los bienes comprendidos en el

presente régimen, el turista extranjero deberá:

a)

Acreditar ante el vendedor su condición de turista del exterior mediante la

exhibición de la tarjeta o comprobante que entrega la Dirección Nacional

de Migraciones, y del pasaporte o documento de identidad.

b)

Recibir del comerciante los siguientes comprobantes:

1.

Original de la factura o tique factura que documente la adquisición de los

bienes que originan el reintegro. Dichos documentos deberán emitirse en forma

independiente de otras compras no sujetas al beneficio. La inobservancia de

este último requisito obstará al reconocimiento del reintegro.

2.

Original del "cheque de reintegro", por el monto del impuesto al

valor agregado contenido en la compra, menos la comisión que percibe la empresa

adjudicataria por la prestación del servicio.".

3.

Sustitúyese el Artículo 4º, por el siguiente:

"ARTICULO

4º.- Cuando se produzca la salida del país del turista extranjero, el personal

aduanero autorizado verificará los bienes alcanzados por la franquicia y su

efectivo egreso del país, controlando la correlación de los datos de la factura

o tique factura con los del "cheque de reintegro", dejando constancia

de su intervención en los comprobantes verificados, consignando lugar, fecha,

sello aduanero, y los suscribirá con su firma y sello aclaratorio.

La

falta de exhibición de la mercadería ante el servicio aduanero, así como

también la imposibilidad de su verificación por haber sido despachada como

equipaje de bodega o por cualquier otra causa imputable al solicitante,

implicará la denegación del reintegro. En estos casos, no se intervendrá el

"cheque de reintegro", devolviéndoselo al turista extranjero sin más

trámite.".

4.

Sustitúyese en el Artículo 5º la expresión "...

la empresa adjudicataria ..." por la expresión

"...la empresa adjudicataria que corresponda ...".

5.

Sustitúyese el Anexo por el Anexo I que se aprueba

por la presente.

6.

Incorpórase el Anexo II, que contiene el modelo de

logotipo identificatorio, que se aprueba por esta

resolución general.

Art. 2º

— Las disposiciones de la presente resolución general entrarán en vigencia a

partir del día de su publicación en el Boletín Oficial.

Art. 3º —

Regístrese, publíquese, dése a la Dirección Nacional

del Registro Oficial y archívese. — Ricardo Echegaray.

ANEXO

I RESOLUCION GENERAL Nº 381 Y SUS MODIFICACIONES

(TEXTO

SEGUN RESOLUCION GENERAL Nº 2968)

IDENTIFICACION

DE LAS EMPRESAS ADJUDICATARIAS

|

C.U.I.T.

|

DENOMINACION

|

|

30-69897975-1

|

GLOBAL

BLUE ARGENTINA SOCIEDAD ANONIMA

|

|

30-71087521-5

|

PREMIER TAX FREE S.A.

|

ANEXO

II RESOLUCION GENERAL Nº 381 Y SUS MODIFICACIONES

(TEXTO

SEGUN RESOLUCION GENERAL Nº 2968)

Cartel

Medida:

valor máximo 90 x 90 cm

Valor

intermedio 50 x 50 cm

Valor

mínimo 20 x 20 cm

Las

medidas para su reducción serán proporcionales a las medidas aquí estipuladas.

Impresión:

sobre vinilo ploteado.

Calcos

Medida:

20 x 20 cm