IG-1-2006-SDGREC

Buenos Aires,

19 de Octubre de 2006.

I.-

INTRODUCCIÓN

Atento el

dictado de la Resolución General N° 2144 (AFIP) a través del cual se

reglamentan los requisitos para la inscripción y permanencia de los

contribuyentes en el Registro de Importadores y Exportadores, resulta necesario

informar el alcance de los procesos realizados para la determinación de cada

uno de los grupos de "Estado de Situación" definidos, como así

también establecer los procedimientos a seguir con los sujetos que

soliciten su actualización en el mencionado Registro y/o deban constituir

garantías de actuación.

II.-

ALCANCE

Importadores

/ Exportadores que se encuentren inscriptos o que soliciten su inscripción en

el Registro de Importadores y Exportadores.

III.- OBJETIVO

Instruir a

las áreas operativas sobre los procedimientos a seguir para asegurar la

permanencia en el Registro de Importadores y Exportadores de aquellos

contribuyentes que, habiendo sido dados de baja o inhabilitados, manifiesten

voluntad de continuar operando, como así también las acciones necesarias para

registrar las garantías de actuación constituidas.

IV.- AREAS INTERVINIENTES

Agencias y

Distritos de la Dirección General Impositiva, Aduanas y áreas de Registro de la Dirección Gene ral de Aduanas.

V.-

PROCEDIMIENTO

A. Calendario

de eventos

B. Actualización del Registro de Importadores y Exportadores

C. Consultas de "Estados de situación", condición de

"Solvente" ó de "Exento" y de las Garantías

constituidas

D. Pautas para la determinación de la condición de "Solvente"

E. Constitución de garantías

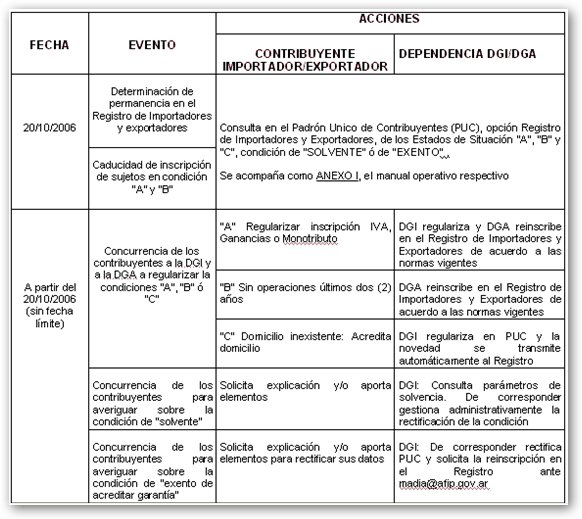

A. CALENDARIO

DE EVENTOS

Se indican

seguidamente los principales eventos relacionados con la puesta en vigencia de la Resolución General N° 2144

(AFIP) y una síntesis de las acciones a llevar a cabo por las dependencias DGI

y DGA.

En los puntos B, C, D y E siguientes se detallan los procedimientos a seguir

para el cumplimiento de las acciones que se mencionan en este calendario.

(Ver Imágen)

B.

ACTUALIZACIÓN DEL REGISTRO DE IMPORTADORES Y EXPORTADORES

Los sujetos

inscriptos en el Registro de Importadores y Exportadores serán evaluados en

función a la información registrada en el Padrón Único de Contribuyentes y en

el Sistema Informático María y serán ubicados en los siguientes grupos de “Estado

de Situación”

a) GRUPO “A”:

Sujetos que no registren el alta en los Impuestos al Valor Agregado, a las

Ganancias o Monotributo, estos serán dados de baja del “Registro de

Importadores/Exportadores” el día 20/10/2006, para volver a operar deberán:

Solicitar

el alta en los impuestos correspondientes ante la dependencia deü la Dirección General Impositiva que tenga a su cargo el control de las obligaciones fiscales y

Solicitar

una nueva inscripción en el Registro de Importadores yü Exportadores de conformidad

con la normativa vigente.

b) GRUPO “B”:

Sujetos que no hayan registrado destinaciones u operaciones aduaneras

informáticamente en los DOS (2) últimos años, serán dados de baja del “Registro

de Importadores/Exportadores” el día 20/10/2006.

Para la

primera actualización del “Registro de Importadores y Exportadores” se

considerará el período comprendido entre el 1° de enero de 2004 y la fecha de

entrada en vigencia de la RG N° 2144(AFIP).

Las

actualizaciones anuales se realizarán el primer fin de semana de cada mes de

enero considerando las operaciones de los dos (2) años calendario inmediatos

anteriores.

Nuevos

inscriptos: La evaluación y baja en base a la condición "B" estará

referida a los importadores y exportadores inscriptos con anterioridad al

1/01/2004 (primer proceso) o al período de dos (2) años considerado (proceso

anual).

Aquellos

Importadores/Exportadores que quieran volver a operar deberán:

Solicitar

ante el Servicio Aduanero una nueva inscripción en el Registro deü Importadores

y Exportadores.

c) GRUPO “C”:

Sujetos con domicilio inexistente o desconocido -Resolución General N° 2.109, tendrán plazo hasta el 30 de

noviembre de 2006, inclusive, para regularizar las inconsistencias relativas al

domicilio fiscal declarado.

Para ello, deberán

concurrir a la dependencia de la Dirección General Impositiva que tenga a su cargo el control de las obligaciones fiscales.

Vencido ese

plazo no podrán registrar operaciones de importación y/o exportación.

Aquellos que

resulten inhabilitados a operar y quieran regularizar su situación, deberán:

Concurrir

a la dependencia de la DGI en la cual se encuentren inscriptos aü efectos de

confirmar o rectificar el domicilio fiscal declarado.

El parámetro de

domicilio es de evaluación permanente, impidiendo la registración de

operaciones en forma automática a partir del registro del PUC.

C. CONSULTAS DE "ESTADOS DE SITUACIÓN",

condición de "SOLVENCIA" ó "EXENTO DE

ACREDITACIÓN" y de las garantías constituidas

Las

dependencias DGI y DGA y los contribuyentes podrán acceder al Padrón Único de

Contribuyentes (PUC) a fin de conocer el "Estado de Situación", la

condición de "Solvencia" o "Exento acreditación" como así

también las garantías constituidas.

Los usuarios

externos (contribuyentes) consultarán la información propia y los usuarios

internos (DGI y DGA) la información correspondiente a todos los contribuyentes.

1. Usuarios

Externos

Deberán

poseer la "Clave Fiscal" otorgada por este organismo e ingresando a

través de la “web” institucional de esta Administración Federal (http://www.afip.gov.ar),

solicitarán el alta en el Servicio "Padrón Único de Contribuyentes"

Una vez

registrada el alta, ingresarán en este servicio en la opción “Registro de

Importadores y Exportadores", pudiendo visualizar la siguiente

información:

*Estado del

Agente: CUIT; Tipo de Agente :importador/exportador, Estado del agente:

Baja /Habilitado / Suspendido / Falta Garantía, Fecha vigencia desde; Fecha

vigencia hasta.

*Estado de

situación – Motivos de Baja o Suspensión

GRUPO A: No

registra alta en IVA y Ganancias o Monotributo, Pasivo por Decreto 1299

GRUPO B: Sin

actividad tiempo prolongado (En esta actualización se ha considerado el período

entre el 1° de enero de 2004 y la fecha de entrada en vigencia de la RGNº 2144)

GRUPO C:

Domicilio Fiscal Inexistente/Desconocido – RG 2109

*Determinación

Solvencia Económica – Garantía de Actuación

-Determinación

solvencia económica: SI NO EXENTO DE

ACREDITAR

-Aval

Bancario: SI - Entidad Garante / N° Garantía / Fecha presentación NO

-Garantía en

efectivo: SI – Banco / Sucursal / N° Trans. / Fecha Pago NO

2. Usuarios internos

Podrán

consultar los datos de todos los contribuyentes accediendo a la Consulta de Contribuyentes del Padrón Único de Contribuyentes, habilitada en “Sistemas

Tributarios”.

Los agentes

que no tengan habilitada esta consulta, deberán ingresar a la Consola de Gestión de Usuarios, y generar la solicitud de alta con los siguientes datos:

Sistema: Recaudación / Tributaria

Tipo de operación: modificar perfil de usuario

Datos del Sistema: CPADA1.

En caso de

que el área o perfil ocupacional del solicitante no se encuentre habilitado

para acceder a este servicio, deberá tomar contacto con garantías@afip.gov.ar

a fin de coordinar la respectiva habilitación del perfil.

D. PAUTAS PARA LA DETERMINACIÓN DE LA CONDICIÓN DE "SOLVENTE"

Para la

acreditación de la solvencia económica exigida, conforme a lo previsto en el

Artículo 12, inciso a) del Decreto Nº 1.001 del

21 de mayo de 1982 y sus modificaciones, se evaluará en forma automática y

objetiva -en función de la información que de las bases de datos- el importe de

las ventas brutas en el año calendario inmediato anterior o del patrimonio neto

declarado ante esta Administración Federal.

El proceso de determinación de solvencia "a los fines de la inscripción en

el Registro de Importadores y Exportadores", se efectuará para todo el

universo de contribuyentes inscriptos en el Padrón General. De tal modo que

aquellos contribuyentes que soliciten alta en el Registro de Importadores y

Exportadores y posean declaraciones juradas de IVA o Ganancias ya evaluadas,

podrán conocer su condición de "solvencia", a los fines de determinar

la necesidad de constituir garantía de actuación.

-Proceso de

determinación de solvencia

Se

considerará la condición de "SOLVENTE" a los fines de la inscripción en

el Registro de Importadores y Exportadores a los contribuyentes que posean

Ventas brutas ó Patrimonio neto igual o superior a $300.000, evaluados en

base a las pautas que seguidamente se indican.

Se analizarán

las Declaraciones Juradas de IVA y Ganancias del año calendario inmediato

anterior, de acuerdo al siguiente detalle:

Ventas

Brutas – DD.JJ de IVA§

F. 731

Sumatoria de los campos: Ventas Gravadas, Ventas Exentas, Ventas No

Gravadas, Exportaciones y Débito Fiscal de las doce (12) declaraciones juradas

del año calendario inmediato anterior.

Patrimonio

Neto§

F. 711

(persona física)

Campo: “Patrimonio Neto año fiscal que se liquida” de la Declaración Jurada Formulario 711

F. 713

(persona jurídica)

Campo: “Total Patrimonio Neto” de la Declaración Jurada Formulario 713

En caso que

un contribuyente registre las dos (2) Declaraciones Juradas, se tomará el dato

de la declaración jurada correspondiente a persona física -F. 711-.

El primer

proceso se realizará antes del 20-10-2006, considerando las declaraciones

juradas correspondientes al Año 2005 presentadas hasta la fecha de publicación

de la Resolución

General N° 2144 en el Boletín Oficial.

A fin de

actualizar la condición de solvencia, al 30 de junio de cada año se repetirán

los procesos.

Ventas Brutas

– DD.JJ. IVA: los 12 períodos fiscales del año inmediato anterior, presentadas

a la fecha de vencimiento

Patrimonio

Neto – DD.JJ Ganancias: el período fiscal del año anterior, presentada a la

fecha de vencimiento

Quedarán exceptuados de acreditar solvencia económica:

a) Los

sujetos inscriptos en el Régimen Simplificado para Pequeños Contribuyentes

(Monotributo), quienes solamente están habilitados para exportar.

b) Las

entidades detalladas en el Artículo 28 de la Resolución General Nº 1.815.

c) El Estado

Nacional, las provincias y las municipalidades, así como las dependencias de la

administración pública nacional, provincial o municipal, los entes autárquicos

o descentralizados, inclusive las sociedades del Estado y las empresas del

Estado.

d) Los

importadores y exportadores ocasionales, inscriptos con esa condición en el

Registro de Importadores y Exportadores y sujetos a los controles de

determinación de la condición "ocasional" establecidos en el Sistema

Informático María.

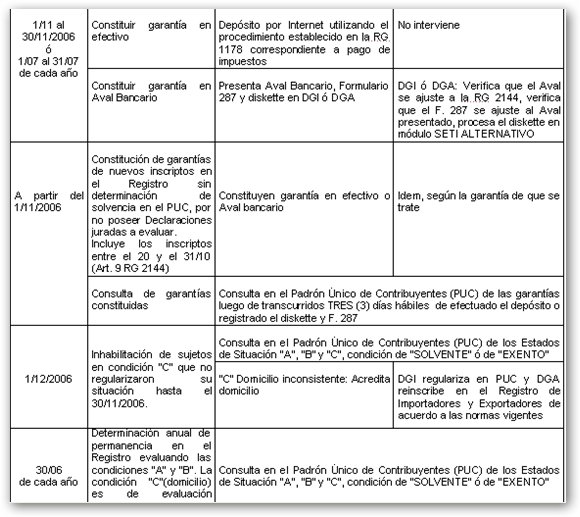

D.

Constitución de garantías

Los

importadores o exportadores que no acrediten solvencia ni revistan el carácter

de sujetos exentos, deberán presentar una garantía de TREINTA MIL PESOS ($

30.000), de acuerdo al procedimiento establecido en el Anexo III de la Resolución General N° 2144

(AFIP).

Los

contribuyentes deberán constituir una sola garantía, en Efectivo o mediante

Aval Bancario.

1. Garantías

en efectivo

• Para

la constitución de la garantía en Efectivo, se aplicará el procedimiento

definido en la Resolución General N° 1778 (AFIP). Para ello el contribuyente

confeccionará un Volante Electrónico de Pago (VEP) ingresando en las opciones:

Impuesto:

Garantías (37) - Formulario 4070Ø

Concepto y Subconcepto:Ø Inscripción de Importadores y Exportadores (110)

Importe predeterminado deØ $ 30.000 (El sistema no posibilita depositar

otro importe).

Una vez

confeccionado el VEP, el contribuyente deberá direccionarlo a la Entidad de Pago (Link, Banelco o Interbanking) que corresponda al banco del cual debitará los

fondos respectivos y desde el sitio de su banco, efectuar el débito de fondos.

• La

garantía constituida en efectivo se registrará automáticamente en el Padrón

Único de Contribuyentes, pudiendo ser consultada en el mismo de acuerdo a lo

señalado en el punto C, luego de transcurridos tres (3) días hábiles desde la

fecha de pago.

Las garantías

constituidas en efectivo se ingresarán también automáticamente en los sistemas

de Declaraciones Juradas y Pagos DGI y podrán visualizarse en el Sistema Unico

de Garantías. En este último sistema quedarán registradas en la dependencia DGI

de inscripción del contribuyente.

• El

control de la cuenta de recaudación abierta al efecto estará a cargo de la Dirección de Presupuesto y Finanzas.

2. Garantías

en Aval Bancario

• Los

Avales Bancarios deberán estar emitidos por alguna de las Entidades inscriptas

en el Registro de Entidades Emisoras de Garantías, que puede ser consultado en

el sitio "web" de esta Administración Federal: www@afip.gov.ar

El Aval

Bancario no poseerá fecha de vencimiento y su texto se ajustará al establecido

en el Anexo III a la Resolución General N° 2144.

• El

Aval podrá ser presentado en cualquier Agencia o Distrito de la DGI, División Documentación Fiscal de la Aduana de Buenos Aires, División Registro de la Dirección de Técnica ó en las áreas de DGA que cumplan similares funciones para las Aduana de

Ezeiza y de Interior.

Conjuntamente

con el Aval, el contribuyente deberá presentar el Formulario 287 y

Diskette, ambos elementos generados con el Aplicativo Único de Garantías

Versión 2.

El Aplicativo

Único de Garantías estará disponible en la web de AFIP a partir del 20/10/2006.

Además del régimen 110 (Inscripción de Importadores y Exportadores) contiene

otras novedades vinculadas a las garantías DGI.

La

dependencia verificará que el Aval se ajuste al modelo del Anexo III antes

citado, que el Formulario 287 indique el tipo de garantía presentado (Aval

Bancario), que se encuentre la marca en el régimen de que se trata (Régimen 110

Inscripción de Importadores y Exportadores) y que el importe garantizado sea de

$30.000.

En caso

afirmativo recibirá el Aval y Formulario 287 y procesará el Diskette a través

del módulo SETI Alternativo, a saber:

DGI: Servicio

"setimodage"

DGA: Servicio "setimodageaduana"

Los agentes

que no posean autorización para esta consulta, deberán "Generar

Solicitud" a través de la Consola de Gestión de Usuarios, gestionando el

alta en el Sistema Recaudación / Alternativo "setimodage" ó

"setimodageaduana", según se trate de una dependencia DGI ó DGA

respectivamente.

En caso que

el área o perfil ocupacional del solicitante no se encuentre habilitado para

acceder a este servicio, deberá tomar contacto con garantías@afip.gov.ar

a fin de coordinar la respectiva habilitación del perfil.

Si el Aval

bancario no se ajustara a lo estipulado en el convenio o si, ajustándose el

mismo, el diskette fuera rechazado por el Sistema al momento de ser procesado,

la dependencia interviniente rechazará el trámite de acuerdo al procedimiento

de práctica.

• Una

vez procesado el Diskette, la garantía constituida en Aval Bancario se

registrará automáticamente en el Padrón Único de Contribuyentes, pudiendo ser

consultada en el mismo de acuerdo a lo señalado en el punto C, luego de

transcurridos tres (3) días hábiles desde la fecha de proceso.

• Las

garantías constituidas en Aval Bancario podrán visualizarse en el Sistema Único

de Garantías. En este último sistema quedarán registradas en la dependencia que

corresponda al agente que efectuó el procesamiento de la garantía, sin

perjuicio de la identificación de la dependencia DGI a la cual corresponde el

contribuyente.

No obstante

el control realizado por la dependencia receptora, la garantía podrá ser

rechazada por el Sistema Único de Garantías si se detectaran inconsistencias no

advertidas en el momento de la presentación.

• La

dependencia receptora del Aval Bancario lo conservará y contabilizará en el

inventario anual de garantías, hasta tanto se instruya el destino definitivo de

tales instrumentos.

3. Liberación

y Devolución de las garantías

La liberación

y devolución de las garantías se ajustará a lo señalado en el Anexo III de la Resolución General N° 2144

(AFIP).

Ana María

GARRELL

Subdirectora General

Subdirección General de Recaudación