Resolución General 2849

Procedimiento. Impuesto al Valor

Agregado. Impuesto a las Ganancias. Operaciones de compraventa materiales a

reciclar. "Registro de Comercializadores de Materiales a Reciclar".

Régimen de retención. Su implementación.

Bs.

As., 14/6/2010

VISTO

la Actuación SIGEA

Nº 10056-873-2009 del Registro de esta Administración Federal, y

CONSIDERANDO:

Que

las Resoluciones Generales Nº 18 y Nº 830, sus respectivas modificatorias y

complementarias, establecen regímenes de retención del impuesto al valor

agregado y a las ganancias, respectivamente, aplicables —entre otras

operaciones— a la compraventa de cosas muebles, resultando alcanzada la

comercialización de materiales a reciclar.

Que

de la evaluación realizada acerca del comportamiento de determinados sujetos

dedicados a la compraventa de dichos materiales y a los fines de coadyuvar a un

adecuado control que permita un mejoramiento de las tareas de fiscalización,

resulta necesario implementar regímenes de retención específicos respecto de

las citadas operaciones.

Que

en concordancia con dicho fin, corresponde disponer la creación de un registro

especial dentro del "Sistema Registral", que estará integrado por los

sujetos que tengan en el impuesto al valor agregado la condición de responsables

inscriptos y realicen operaciones de compraventa de los aludidos materiales,

incluyendo a los recicladores, acopiadores, galponeros y generadores de

"scrap".

Que

el mencionado registro permitirá contar con el universo de operadores que

participan en la cadena de comercialización de materiales a reciclar.

Que

en la primera etapa del proceso de reciclado intervienen las personas que

recogen dichos bienes de los residuos urbanos dispuestos en la vía pública,

integrando un sector caracterizado por la informalidad.

Que

para facilitar la lectura e interpretación de las normas, se considera

conveniente la utilización de notas aclaratorias y citas de textos legales, con

números de referencia, explicitados en el Anexo I.

Que

han tomado la intervención que les compete la Dirección de

Legislación, las Subdirecciones Generales de Asuntos Jurídicos, de

Fiscalización, de Recaudación, de Sistemas y Telecomunicaciones y de Servicios

al Contribuyente y la

Dirección General Impositiva.

Que

la presente se dicta en ejercicio de las facultades conferidas por el Artículo

7º del Decreto Nº 618 del 10 de julio de 1997, sus modificatorios y sus

complementarios.

Por

ello,

EL

ADMINISTRADOR FEDERAL DE LA ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

RESUELVE:

TITULO

I

REGISTRO

DE COMERCIALIZADORES DE MATERIALES A RECICLAR

A

— DEFINICION Y ALCANCE

Artículo 1º — Créase el "Registro de Comercializadores de

Materiales a Reciclar", en adelante el "Registro", en el que

podrán incorporarse las personas físicas, sucesiones indivisas, empresas o

explotaciones unipersonales, sociedades, asociaciones y demás personas

jurídicas de carácter público o privado —incluidos los sujetos aludidos en el

segundo párrafo del Artículo 4º de la

Ley de Impuesto al Valor Agregado, texto ordenado en 1997 y

sus modificaciones (1.1.)—, que tengan en el impuesto al valor agregado la

condición de responsables inscriptos y realicen las operaciones de compraventa

de materiales a reciclar provenientes de residuos de cualquier origen

—"post consumo" o "post industrial", incluyendo insumos

reutilizables obtenidos de la transformación de los mismos—, que se indican a

continuación:

a)

PET (1.2.).

b)

Papel y cartón.

c) Vidrio.

d) Plástico.

e) Metales ferrosos o no ferrosos.

El

"Registro" conformará un "Registro Especial" dentro del

"Sistema Registral" de este Organismo, aprobado por la Resolución General

Nº 2570, sus modificatorias y complementarias.

Art. 2º — Los sujetos alcanzados solicitarán, en función de la

actividad que desarrollan, su inscripción en el "Registro", en las

categorías que se detallan a continuación:

a)

Recicladores: establecimientos industriales que efectúan la transformación de

los materiales citados en el Artículo 1º, en materia prima o productos finales.

b)

Acopiadores: quienes adquieran y/o reciban materiales provenientes de la

recolección, procediendo a su clasificación, acondicionamiento y compactado,

intermediando entre los galponeros o los recolectores y los sujetos indicados

en el inciso a).

c)

Galponeros: quienes adquieran y/o reciban materiales provenientes de la

recolección, efectuando su clasificación, intermediando entre los recolectores

y los sujetos indicados en los incisos a) o b).

d)

Generadores de "scrap": establecimientos industriales o comerciales que

comercialicen los materiales a reciclar mencionados en el Artículo 1º,

generados como consecuencia de su propia actividad.

e)

Intermediarios: quienes efectúan la comercialización, cualquiera sea su forma,

intermediando con los adquirentes que se caracterizan en los incisos a), b), c)

o con los sujetos del inciso d) y que no encuadran en los incisos precedentes.

B

— SOLICITUD DE INCORPORACION AL "REGISTRO"

Art. 3º — Para tramitar la inscripción en el "Registro"

se deberá cumplir con los siguientes requisitos:

a)

Poseer la condición de responsable inscripto en el impuesto al valor agregado.

b)

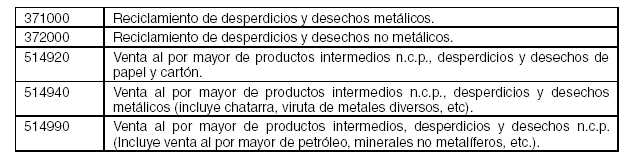

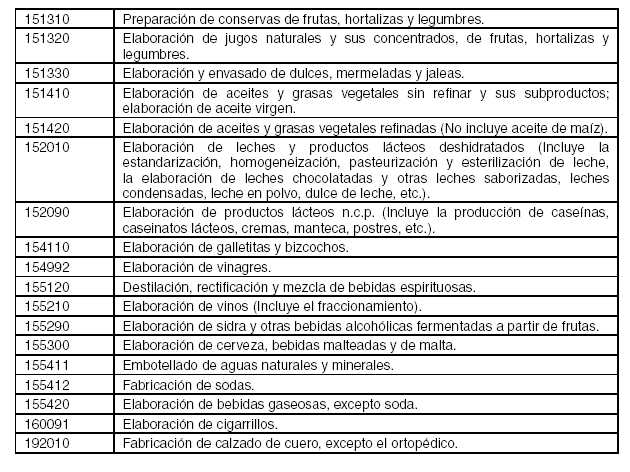

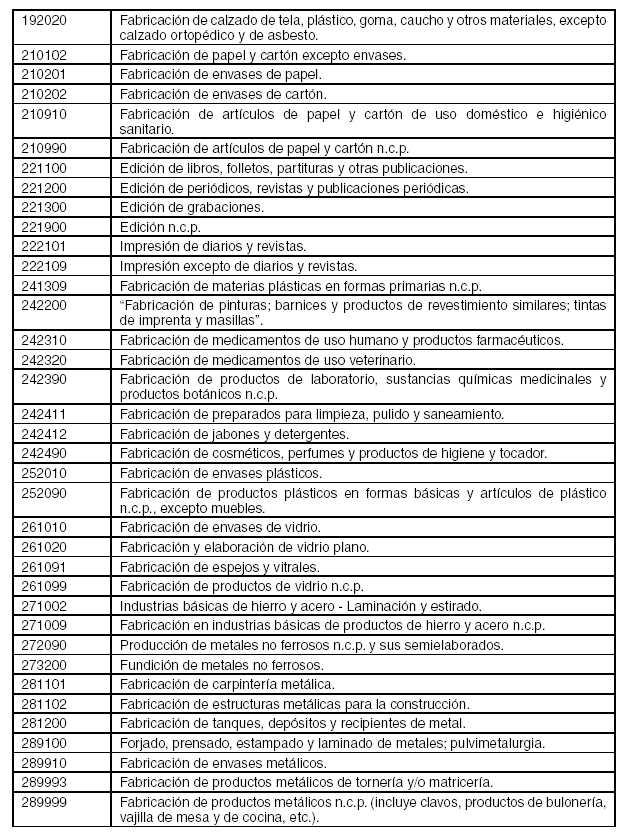

Realizar alguna de las actividades que se detallan en los Anexos II y III

—según corresponda— y tener registradas las mismas en el "Sistema

Registral" con los códigos respectivos.

c)

Declarar y mantener actualizado ante este Organismo el domicilio fiscal, así

como los domicilios de los locales y establecimientos conforme a lo dispuesto

por las Resoluciones Generales Nº 10 y Nº 2109 y sus respectivas modificatorias

y complementarias o aquellas que las reemplacen o complementen.

La

solicitud de inscripción en el "Registro" se efectuará mediante

transferencia electrónica de datos, a través del sitio "web"

institucional (http://www.afip.gob.ar), ingresando al servicio "Sistema

Registral" opción "Registros Especiales".

Para

acceder a la mencionada opción del sitio "web" se deberá contar con

"Clave Fiscal" habilitada con Nivel de Seguridad 3 como mínimo,

obtenida según el procedimiento dispuesto por la Resolución General

Nº 2239, su modificatoria y sus complementarias.

Art. 4º — El sistema validará que la actividad declarada ante esta

Administración Federal, conforme al respectivo codificador de actividades, se

corresponda con alguna de las que se consignan en el Anexo II, excepto para los

sujetos que hayan solicitado su inscripción en la categoría "Generadores

de Scrap", en cuyo caso, verificará que corresponda a alguno de los

códigos de actividad incluidos en el Anexo III.

El

sistema impedirá efectuar la solicitud de alta en el "Registro" y

emitirá un comprobante como "Constancia de rechazo", en el que se

indicarán los motivos de tal circunstancia, cuando detecte inconsistencias en

relación con:

a)

El domicilio fiscal declarado, así como los domicilios de locales y establecimientos

u otros.

b)

La actividad declarada.

c)

La condición de responsable inscripto en el impuesto al valor agregado.

El

contribuyente podrá regularizar su situación ingresando al servicio

"Sistema Registral" (4.1.) o concurriendo a la dependencia de este Organismo

en la que se encuentre inscripto.

De

resultar aceptada la transacción, el sistema emitirá una "Constancia de

inicio de trámite de inscripción".

Esta

Administración Federal evaluará a los solicitantes, a través de procedimientos

sistémicos que analizarán la información existente en sus bases de datos.

A

fin de tomar conocimiento de dichos controles, los solicitantes deberán

ingresar al sitio "web" de este Organismo, en el servicio del

"Sistema Registral", una vez transcurridas CUARENTA Y OCHO (48) horas

de haber sido aceptada la transacción de inicio de trámite de inscripción.

Si

como consecuencia de los controles la solicitud de inscripción resultara

denegada, el sistema emitirá una constancia indicando los motivos de tal

decisión.

El

listado de los sujetos inscriptos será publicado en el sitio "web"

institucional (http://www.afip. gob.ar).

La

incorporación al "Registro" producirá efectos a partir del segundo

día corrido inmediato siguiente, inclusive, a aquel en el que se efectúe la

publicación mencionada en el párrafo precedente.

Art. 5º — La disconformidad del responsable respecto de la

denegatoria de inclusión en el "Registro", podrá manifestarse

mediante la presentación de una nota, en los términos de la Resolución General

Nº 1128, ante la dependencia en la que se encuentra inscripto, acompañada de la

prueba documental de la que el sujeto intente valerse. Dicha presentación

deberá hacerse dentro del plazo de QUINCE (15) días hábiles administrativos,

contados a partir del día inmediato siguiente a la fecha de la denegatoria de

la solicitud.

Esta

Administración Federal podrá requerir, dentro del término de VEINTE (20) días

hábiles administrativos contados a partir del día, inclusive, inmediato

siguiente a la fecha de la presentación efectuada, el aporte de otros elementos

que considere necesarios a efectos de evaluar la mencionada disconformidad.

Art. 6º — La disconformidad planteada será resuelta dentro del

plazo de VEINTE (20) días hábiles administrativos inmediatos siguientes al de

la presentación efectuada por el peticionario o al de la fecha de cumplimiento

del requerimiento previsto en el último párrafo del artículo anterior, según

corresponda. La resolución será notificada al reclamante, mediante alguno de

los procedimientos establecidos por el Artículo 100 de la Ley Nº 11.683, texto

ordenado en 1998 y sus modificaciones.

Contra

la misma podrá interponerse el recurso de apelación previsto en el Artículo 74

del Decreto Nº 1397 del 12 de junio de 1979 y sus modificaciones.

C

— MODIFICACION DE DATOS, DESISTIMIENTO Y CESE DE ACTIVIDADES

Art. 7º — La modificación de los datos anteriormente informados

deberá ser comunicada dentro de los DIEZ (10) días hábiles administrativos de

producida, mediante el servicio "web" del "Sistema

Registral".

En

todos los casos, el sistema emitirá un comprobante como constancia de la

transacción efectuada.

Tratándose

de la denuncia y actualización de datos sobre domicilios, toda alta o baja

deberá ser comunicada en los plazos, formas y condiciones previstas en las

Resoluciones Generales Nº 10 y Nº 2109 y sus respectivas modificatorias y

complementarias o aquellas que las reemplacen o complementen.

Art. 8º — El contribuyente podrá tramitar el desistimiento de la

solicitud —con carácter previo a la inclusión en el "Registro"— mediante

el servicio "web" del "Sistema Registral", opción

"Registros Especiales", emitiendo el sistema un comprobante de la

transacción efectuada.

El

cese de la actividad, en alguna de las categorías por las cuales se inscribió

en el "Registro", deberá ser comunicado dentro de los DIEZ (10) días

hábiles administrativos de acaecido, mediante el servicio "web" del

"Sistema Registral", opción "Registros Especiales".

Como

comprobante de la transacción efectuada, el sistema emitirá un acuse de recibo

como "Constancia de baja" para la categoría en cuestión.

D

— PERMANENCIA

Art. 9º — La permanencia de la inscripción en el

"Registro" estará condicionada a que el contribuyente observe una

correcta conducta fiscal. En el Anexo IV se detallan las causales que configuran

incorrecta conducta fiscal.

E

— CONDICION DE HABITUALIDAD

Art. 10. — A efectos de la permanencia de la inscripción en el

"Registro" se deberá exteriorizar, además, la condición de

habitualidad en la compraventa de los bienes citados en el Artículo 1º.

A

tal fin, deberá haber efectuado y declarado ventas gravadas por el impuesto al

valor agregado en al menos NUEVE (9) períodos mensuales, dentro de los últimos

DOCE (12) períodos mensuales consecutivos.

Este

Organismo podrá, sobre la base de parámetros objetivos de medición, determinar

el cumplimiento de las condiciones exigidas.

F

— SUSPENSION EN EL "REGISTRO"

Art. 11. — Cuando se verifique respecto del sujeto de que se trate

alguna de las situaciones previstas en el Anexo IV, Apartado A, este Organismo

dispondrá su suspensión en el "Registro".

La

suspensión, se publicará en el Boletín Oficial y en el sitio "web"

(http://www.afip.gob.ar), indicando apellido y nombres, denominación o razón

social, Clave Unica de Identificación Tributaria (C.U.I.T.) y la categoría en

la que se encuentra inscripto.

Las

causales que motivaron la suspensión podrán ser consultadas mediante el

servicio "web" del "Sistema Registral".

Art. 12. — La suspensión a que se refiere el artículo anterior,

tendrá efectos a partir del segundo día corrido inmediato siguiente, inclusive,

al de su publicación en el Boletín Oficial.

Art. 13. — La suspensión será por un plazo de hasta SESENTA (60)

días corridos. Dentro del referido plazo se deberá subsanar el o los

incumplimientos que dieran origen a la misma.

Art. 14. — Cuando este Organismo verifique, en forma sistémica la

regularización del incumplimiento, procederá en forma automática a publicar el

levantamiento de la suspensión en el sitio "web"

(http://www.afip.gob.ar), el que tendrá efectos a partir del segundo día

corrido inmediato siguiente, inclusive, al de su publicación.

Si

dentro del plazo aludido en el artículo anterior no se subsanan todos los

incumplimientos, este Organismo dispondrá de pleno derecho la exclusión del

"Registro" del respectivo sujeto. En tal caso, el responsable

permanecerá suspendido hasta tanto tenga efecto la exclusión del

"Registro" conforme a las previsiones del Artículo 16.

G

— EXCLUSION DEL "REGISTRO"

Art. 15. — Este Organismo excluirá del "Registro" al

contribuyente cuando:

a)

Se encuentre suspendido por las causales establecidas en el Apartado A del

Anexo IV y se dé la situación prevista en el último párrafo del Artículo 14.

b)

Se verifique respecto del sujeto de que se trate alguna de las situaciones

previstas en los Apartados B o C del Anexo IV. En tal caso, el cese de la

inscripción se dispondrá mediante acto administrativo fundado.

c)

No cumpla con los parámetros de habitualidad en la compraventa de los bienes

alcanzados por el presente régimen, de acuerdo con lo dispuesto en el Artículo

10.

d)

No acredite la condición de responsable inscripto en el impuesto al valor

agregado.

La

exclusión del responsable por los motivos dispuestos en los incisos a), c), y

d) precedentes operará de pleno derecho.

Art. 16. — La exclusión del "Registro" se notificará

mediante la publicación en el Boletín Oficial de los datos identificatorios del

contribuyente, excepto para los casos comprendidos en el Artículo 19.

El

acto administrativo a que se refiere el inciso b) del Artículo 15 estará

disponible en el expediente administrativo obrante en la dependencia de este

Organismo en la cual el sujeto se encuentre inscripto y en el servicio

"web" del "Sistema Registral".

Una

vez efectuada la notificación, esta Administración Federal actualizará la

novedad en el sitio "web" (http://www.afip.gob.ar).

Art. 17. — La exclusión del "Registro" tendrá efectos a

partir del quinto día corrido inmediato posterior, a aquel en que se efectúe la

publicación prevista en el artículo anterior, inclusive.

Desaparecidas

las causales que motivaron la exclusión del responsable del

"Registro" se podrá solicitar una nueva inscripción.

Cuando

se trate de las indicadas en el Apartado B, puntos 1., 2., 3., 4., 5., 6., 8., 9.,

10. y/o 14. del Anexo IV, dicha solicitud sólo podrá efectuarse luego de

transcurridos DOCE (12) meses corridos, contados a partir del día, inclusive,

en que la exclusión tuvo efecto.

Art. 18. — Los responsables excluidos podrán interponer el recurso

previsto en el Artículo 74 del Decreto Nº 1397 del 12 de junio de 1979 y sus

modificaciones.

H

— BAJA DE LA

INSCRIPCION EN EL "REGISTRO"

Art. 19. — Los sujetos inscriptos en el "Registro" podrán

solicitar la baja de su inscripción, excepto cuando se encuentren suspendidos.

A tal fin, deberán utilizar el servicio "web" del "Sistema

Registral", opción "Registros Especiales". Al confirmar la

citada opción se producirá en forma automática la baja de la inscripción en el

"Registro", constituyendo esta acción la comunicación de tal hecho y

la aceptación tácita de todos los efectos que el mismo produce.

Como

comprobante de la transacción efectuada, el sistema emitirá un acuse de recibo

como constancia de baja de la inscripción.

Dichos

sujetos, en cualquier momento, podrán solicitar una nueva inscripción en el

"Registro".

TITULO

II

REGIMENES

DE RETENCION

CAPITULO

I — DEL IMPUESTO AL VALOR AGREGADO

A

— OPERACIONES COMPRENDIDAS

Art. 20. — Establécese un régimen de retención del impuesto al

valor agregado respecto de las operaciones de compraventa de los bienes

indicados en el Artículo 1º.

Las

citadas operaciones quedan excluidas de la retención establecida en el Artículo

1º de la Resolución

General Nº 18, sus modificatorias y complementarias y de la

percepción dispuesta por el Artículo 1º de la Resolución General

Nº 2408, así como de las que las sustituyan o complementen.

B

— SUJETOS OBLIGADOS A ACTUAR COMO AGENTES DE RETENCION

Art. 21. — Quedan obligados a actuar como agentes de

retención", cuando adquieran los bienes citados en el Artículo 1º, los

sujetos inscriptos en el "Registro", en las categorías indicadas en

los incisos b), c) y e) del Artículo 2º. Asimismo, se encuentran obligados los

que realicen la actividad de recicladores definida en el inciso a) del citado

artículo, en este último caso, aun cuando no se encuentren en el referido

"Registro".

C

— SUJETOS PASIBLES DE LAS RETENCIONES

Art. 22. — Las retenciones se practicarán a las personas físicas,

sucesiones indivisas, empresas o explotaciones unipersonales, sociedades,

asociaciones y demás personas jurídicas de carácter público o privado

—incluidos los sujetos aludidos en el segundo párrafo del Artículo 4º de la Ley de Impuesto al Valor

Agregado, texto ordenado en 1997 y sus modificaciones— (22.1.), que revistan en

el impuesto al valor agregado la calidad de responsables inscriptos.

Art. 23. — A fin de lo dispuesto en el artículo precedente, los

sujetos allí mencionados están obligados a informar a los agentes de retención

el carácter que revisten con relación al impuesto al valor agregado

(responsable inscripto, exento o no alcanzado) o su condición de inscripto en

el Régimen Simplificado para Pequeños Contribuyentes (Monotributo).

Los

sujetos pasibles de las retenciones deben cumplir con la obligación indicada en

el primer párrafo, en la primera operación con el respectivo agente de

retención. Toda modificación del carácter o condición frente al tributo, deberá

informarse al agente de retención dentro del plazo de CINCO (5) días hábiles de

producida.

Los

agentes de retención quedan obligados a efectuar la consulta pertinente,

conforme a lo establecido en la Resolución General Nº 1817, su modificatoria y

complementaria.

Lo

indicado en los párrafos precedentes no será de aplicación tratándose de los

sujetos pasibles de retención que manifiesten estar incluidos en el

"Registro", debiendo los agentes de retención cumplir con lo previsto

en el Artículo 25.

D

— ALICUOTAS APLICABLES. MOMENTO DE LA RETENCION

Art. 24. — El importe de la retención se determinará aplicando sobre

el precio neto de venta —conforme lo establecido en el Artículo 10 de la Ley de Impuesto al Valor

Agregado, texto ordenado en 1997 y sus modificaciones—, que resulte de la

factura o documento equivalente, las alícuotas que para cada caso se fijan a

continuación:

a)

CINCO CON VEINTICINCO POR CIENTO (5,25%): en las operaciones de compraventa de

los productos alcanzados por el presente régimen, efectuadas por los sujetos

inscriptos en el "Registro" en la categoría prevista en el inciso d)

del Artículo 2º.

b)

DIEZ CON CINCUENTA POR CIENTO (10,50%): en las operaciones de compraventa de

los productos alcanzados, efectuadas por quienes se encuentren inscriptos en el

"Registro" en las categorías b), c) y e) del Artículo 2º.

c)

VEINTIUNO POR CIENTO (21%): en las operaciones de compraventa de los bienes

comprendidos, efectuadas por sujetos que no se encuentren inscriptos en el

"Registro" o estén suspendidos.

Art. 25. — Los agentes de retención deberán verificar, en

oportunidad de realizar la primera operación, la inscripción en el

"Registro" del sujeto pasible de retención y que no se encuentre

suspendido, excluido o con inscripción cancelada, para lo cual deberán observar

lo dispuesto en el Apartado I del Anexo V.

En

las restantes operaciones, a efectos de determinar la alícuota de retención

correspondiente, se deberá efectuar la consulta conforme a lo dispuesto en el

Apartado II del Anexo V, la cual tendrá la siguiente validez:

a)

Consultas efectuadas entre los días 1 al 15 de cada mes: hasta el día 15 de

dicho mes.

b)

Consultas efectuadas entre los días 16 al último día de cada mes: hasta el

último día del mes correspondiente al mes en el que se practican.

Art. 26. — La retención deberá practicarse en el momento en que se efectúe

el pago de los importes —incluidos aquellos que revistan el carácter de señas o

anticipos que congelen precios—, atribuibles a la operación (26.1.).

De

efectuarse pagos parciales, el monto de la retención se determinará

considerando el importe total de la respectiva operación. Si la retención a

practicar resultara superior al importe del pago parcial, la misma se realizará

hasta la concurrencia de dicho pago; el excedente de la retención no practicada

se efectuará en el o los sucesivos pagos parciales.

Cuando

dichos pagos no revistan el carácter de señas o anticipos que congelen precios,

en los términos del último párrafo del Artículo 5º de la Ley de Impuesto al Valor

Agregado, texto ordenado en 1997 y sus modificaciones, el monto de la retención

también será determinado considerando el importe total de la respectiva

operación sin que resulten oponibles los adelantos financieros otorgados e

imputados a la cancelación del referido importe, a fin del efectivo

cumplimiento de la obligación de retención e ingreso de las sumas retenidas.

A

efecto de lo dispuesto en los párrafos precedentes, el término "pago"

deberá entenderse con el alcance asignado en el antepenúltimo párrafo del

Artículo 18 de la Ley

de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones.

Art. 27. — Este régimen de retención no se aplicará cuando el pago

por la compra de los bienes alcanzados sea realizado íntegramente en especie.

Si

el pago que se realice está integrado por una suma de dinero y bienes y/o

locaciones —pago parcial en especie—, el importe a retener se detraerá de dicha

suma.

En

los casos mencionados el agente de retención deberá informar tal situación con

arreglo a lo establecido en el Artículo 54.

Cuando

el monto a retener resulte superior a la suma de dinero que integra el pago, la

retención deberá ser practicada hasta su concurrencia con la precitada suma.

El

excedente de la retención no practicada se deberá detraer del o de los

sucesivos pagos en dinero que se realicen.

Las

partes contratantes en las operaciones incluidas en el presente artículo,

deberán consignar en los comprobantes respaldatorios de la respectiva

operación:

a)

La leyenda "Operación encuadrada en el Artículo 27 de la Resolución General

Nº 2849 ",

y

b)

los datos relativos al tipo, número y fecha del comprobante emitido por la otra

parte o, en su caso, por el adquirente o intermediario.

E

— FORMAS Y PLAZOS DE INGRESO DE LAS RETENCIONES. COMPENSACION

Art. 28. — Los agentes de retención, con excepción de los

exportadores, deberán ingresar el importe de las retenciones practicadas en

cada mes calendario conforme al procedimiento y condiciones, previstos en la Resolución General

Nº 2233, su modificatoria y complementaria, Sistema de Control de Retenciones

(SICORE). Dicho ingreso se efectuará hasta el día del segundo mes inmediato

siguiente a ese mes calendario, en el cual —conforme a la Clave Unica de

Identificación Tributaria (C.U.I.T.)— opera el vencimiento fijado en el inciso

b) del Artículo 2º, de la citada resolución general, consignando a dicho fin

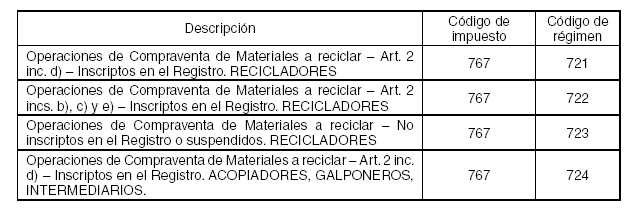

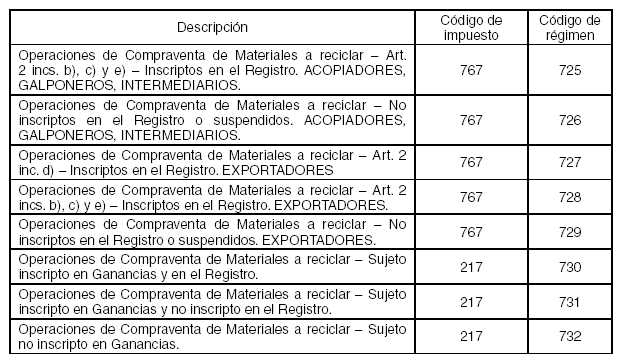

los códigos que, en cada caso, se indican en el Anexo VI de la presente.

Art. 29. — Los agentes de retención que revistan la calidad de

exportadores deberán ingresar el importe de las retenciones practicadas en cada

mes calendario, conforme al procedimiento, plazos y condiciones, previstos en la Resolución General

Nº 2233, su modificatoria y complementaria, Sistema de Control de Retenciones

(SICORE), consignando los códigos que, en cada caso, se indican en el Anexo VI

de la presente.

Para

la determinación e ingreso de las retenciones practicadas los responsables

indicados en el párrafo anterior deberán considerar las adecuaciones previstas

en el Anexo VII de la presente.

Art. 30. — Los sujetos comprendidos en los incisos b), c) y e) del

Artículo 2º podrán compensar la suma de las retenciones a ingresar con los

saldos a favor de libre disponibilidad en el impuesto al valor agregado,

cualquiera sea su origen (pagos a cuenta, retenciones y/o percepciones sufridas

por aplicación de cualquiera de los regímenes vigentes).

Los

exportadores a efectos de compensar los importes de las retenciones practicadas

con el monto del impuesto facturado por el cual se formule la solicitud de

acreditación, devolución o transferencia según lo dispuesto en el Artículo 33

de la Resolución

General Nº 2000, su modificatoria y complementaria, aplicarán

el procedimiento dispuesto en el Anexo VII de la presente.

Lo

dispuesto en los párrafos precedentes no será de aplicación para las

retenciones practicadas a sujetos no incluidos en el "Registro" o

vendedores que no aporten en la primera operación la documentación prevista en

el Apartado I del Anexo V.

A

fin de compensar las sumas de las retenciones practicadas, los responsables

indicados en el primer párrafo deberán cumplir con lo dispuesto en la Resolución General

Nº 1659 (30.1.) y consignar el monto utilizado en la declaración jurada del

impuesto al valor agregado correspondiente al período fiscal inmediato

siguiente a aquel en el que surge el saldo a favor de libre disponibilidad

afectado a la compensación.

El

importe correspondiente a la compensación indicada en los párrafos anteriores,

se consignará en la forma detalla en el Anexo VII.

Los

importes que excedan la compensación efectuada, o los montos retenidos cuando

la compensación no se pueda realizar, deberán ingresarse —dentro del plazo

indicado en el primer párrafo del Artículo 28 de la presente—, de conformidad

con lo dispuesto en el primer párrafo del Artículo 5º de la Resolución General

Nº 2233, su modificatoria y complementaria.

Art. 31. — Los sujetos que realicen las operaciones indicadas en el

Artículo 1º no podrán oponer, respecto de las mismas, la exclusión del régimen

de retención que se le hubiera otorgado, de acuerdo con lo previsto por la Resolución General

Nº 2226.

F

— COMPUTO DE LAS RETENCIONES. SALDO DE LIBRE DISPONIBILIDAD

Art. 32. — El monto de las retenciones tendrá, para los

responsables inscriptos en el impuesto al valor agregado, el carácter de

impuesto ingresado, debiendo su importe ser computado en la declaración jurada

del período fiscal en el cual se sufrieron.

Sin

perjuicio de lo dispuesto en el párrafo anterior, y sólo con carácter de

excepción, la retención podrá computarse en la declaración jurada

correspondiente al período fiscal anterior, cuando la operación de compraventa

que le diera origen se haya producido en el aludido período fiscal y la

retención haya sido practicada hasta la fecha en que se produzca el vencimiento

para la presentación de la declaración jurada del impuesto al valor agregado, correspondiente

al precitado período, conforme al cronograma de vencimientos establecido por

este Organismo para cada año calendario.

Si

el cómputo de importes atribuibles a las retenciones origina saldo a favor del

responsable, el mismo tendrá el carácter de ingreso directo y podrá ser

utilizado de acuerdo con lo dispuesto en el segundo párrafo del Artículo 24,

Título III, de la Ley

de Impuesto al Valor Agregado, texto ordenado en 1997 y sus modificaciones.

CAPITULO

II — DEL IMPUESTO A LAS GANANCIAS

A

— OPERACIONES COMPRENDIDAS

Art. 33. — Establécese un régimen de retención del impuesto a las

ganancias, aplicable a cada uno de los importes correspondientes al pago de las

operaciones de venta de los bienes indicados en el Artículo 1º, así como —en su

caso— sus ajustes, intereses, actualizaciones y otros conceptos, consignados en

la factura o documento equivalente.

Las

citadas operaciones quedan excluidas del régimen de retención establecido

mediante la

Resolución General Nº 830, sus modificatorias y complementarias.

No

será de aplicación este régimen de retención cuando se trate de operaciones de

compraventa en las que el proveedor se encuentre adherido al Régimen

Simplificado para Pequeños Contribuyentes (Monotributo).

B

— SUJETOS OBLIGADOS A ACTUAR COMO AGENTES DE RETENCION

Art. 34. — Quedan obligados a actuar como agentes de retención, los

sujetos inscriptos en el "Registro", en las categorías indicadas en

los incisos b), c) y e) del Artículo 2º y los que realicen la actividad de

recicladores definida en el inciso a) del citado artículo, en este último caso,

aun cuando no se encuentren inscriptos en el referido "Registro".

C

— SUJETOS PASIBLES DE LAS RETENCIONES

Art. 35. — Las retenciones se practicarán a los enajenantes,

destinatarios o beneficiarios —actúen o no como intermediarios— de los pagos

que se efectúen por cuenta propia o de terceros correspondientes a las

operaciones de compraventa de los bienes indicados en el Artículo 1º, sólo

cuando se domicilien, residan o estén radicados en el país, y siempre que sus

ganancias no se encuentren exentas o excluidas del ámbito de aplicación del

impuesto a las ganancias.

Serán

pasibles de las referidas retenciones los sujetos que se indican a

continuación:

a)

Personas físicas y sucesiones indivisas.

b)

Empresas o explotaciones unipersonales.

c)

Sociedades comprendidas en el régimen de la Ley Nº 19.550, texto ordenado en 1984 y sus

modificaciones, sociedades y asociaciones civiles, fundaciones y demás personas

jurídicas de carácter público o privado.

d)

Sociedades comprendidas en el inciso b) del artículo 49 de la Ley de Impuesto a las

Ganancias, texto ordenado en 1997 y sus modificaciones.

e)

Fideicomisos constituidos en el país conforme a las disposiciones de la Ley Nº 24.441 y sus

modificaciones y fondos comunes de inversión constituidos en el país de acuerdo

con lo reglado por la Ley Nº

24.083 y sus modificaciones, excepto los indicados en el segundo artículo

incorporado a continuación del Artículo 70 del Decreto Reglamentario de la Ley de Impuesto a las Ganancias,

texto ordenado en 1997 y sus modificaciones (35.1.).

f)

Establecimientos estables de empresas, personas o entidades del extranjero.

g)

Integrantes de uniones transitorias de empresas, agrupamientos de colaboración

empresaria, consorcios o asociaciones sin existencia legal como personas

jurídicas.

D

— OPORTUNIDAD EN QUE CORRESPONDE PRACTICAR LA RETENCION

Art. 36. — La retención se practicará en el momento en que se

efectúe el pago correspondiente.

El

término pago deberá entenderse con el alcance asignado en el antepenúltimo

párrafo del artículo 18 de la Ley

de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones.

Art. 37. — De tratarse de anticipos a cuenta de precio, la

retención procederá respecto de cada uno de los pagos que se realicen por

dichos conceptos y del saldo definitivo de la operación.

Art. 38. — Cuando se utilicen pagarés, letras de cambio, facturas

de crédito y cheques de pago diferido para cancelar total o parcialmente las

operaciones alcanzadas por la presente, la retención procederá en el momento de

la emisión o endoso del respectivo documento, con independencia de la fecha de

su vencimiento.

Asimismo,

el importe por el cual el documento debe ser emitido o entregado, en caso de

documentos de terceros endosados, estará determinado por la diferencia entre la

suma atribuible a la operación de que se trate y la que corresponda a la

retención a practicar.

E

— BASE PARA LA

DETERMINACION DE LA RETENCION

Art. 39. — La retención se calculará sobre los importes alcanzados

por este régimen de retención, de acuerdo con lo establecido en el Artículo 33.

Dichos

importes no deberán sufrir deducciones por compensaciones, afectaciones u otra

detracción que por cualquier concepto los disminuya, excepto que se trate de

sumas atribuibles a los impuestos al valor agregado y sobre los ingresos

brutos.

Art. 40. — En aquellos casos en que se realicen pagos por las

operaciones comprendidas en el Artículo 1º a varios beneficiarios en forma

global, la retención se practicará individualmente a cada sujeto en forma

proporcional a su participación en dicho pago, atendiendo a su situación

particular frente al presente régimen de retención.

Los

beneficiarios deberán entregar al agente de retención una nota suscripta por

todos ellos, informando el apellido y nombres, denominación o razón social,

Clave Unica de Identificación Tributaria (C.U.I.T.), condición frente al

impuesto a las ganancias y el porcentaje de participación, de cada uno de

ellos.

Idéntico

procedimiento se aplicará cuando se trate de pagos a uniones transitorias de

empresas, agrupaciones de colaboración empresaria, consorcios y asociaciones,

sin existencia legal como personas jurídicas.

En

caso de efectuarse cesiones de créditos, no podrá cederse la proporción

correspondiente a la retención a practicar.

F

— ALICUOTAS APLICABLES

Art. 41. — El importe de la retención se determinará aplicando

sobre el importe total de cada concepto que se pague, de acuerdo con las

previsiones del Apartado E, las alícuotas que, según la condición del sujeto de

que se trate, se fijan a continuación:

a)

Inscripto en el impuesto a las ganancias y en el "Registro": CUATRO

POR CIENTO (4%).

b)

Inscripto en el impuesto a las ganancias y no en el "Registro" o

suspendido: VEINTE POR CIENTO (20%).

c)

Sin inscripción en el impuesto a las ganancias: TREINTA POR CIENTO (30%).

A

efectos de lo indicado precedentemente, los agentes de retención deberán

consultar la condición del sujeto pasible de retención frente al impuesto a las

ganancias, en el sitio "web" de este Organismo

(http://www.afip.gob.ar), ingresando en la pantalla "Servicios y

Consultas" - "Consultas en línea" - "Constancia de

inscripción". La incorporación en el "Registro" del sujeto

pasible de retención se acreditará y verificará en la forma prevista en el

Apartado I del Anexo V.

En

las restantes operaciones, a efectos de determinar la alícuota de retención

correspondiente, se deberá efectuar la consulta conforme a lo dispuesto en el

Apartado II del Anexo V, la cual tendrá la siguiente validez:

1.

Consultas efectuadas entre los días 1 al 15 de cada mes: hasta el día 15 de

dicho mes.

2.

Consultas efectuadas entre los días 16 al último día de cada mes: hasta el

último día del mes correspondiente al mes en el que se practican.

Las

sociedades de hecho recibirán el tratamiento de inscriptas en el impuesto a las

ganancias cuando posean Clave Unica de Identificación Tributaria (C.U.I.T.),

con alta en alguno de los impuestos o regímenes cuyo control se encuentra a

cargo de este Organismo.

G

— MONTO NO SUJETO A RETENCION

Art. 42. — Fíjase en DOCE MIL PESOS ($ 12.000.-) el monto no sujeto

a retención para las operaciones de compraventa de los productos indicados en

el Artículo 1º, cuando los sujetos pasibles de la retención se encuentren

inscriptos en el "Registro".

De

tratarse de una o más operaciones realizadas con el mismo sujeto dentro del

mismo mes calendario, cuando la sumatoria de los diferentes pagos efectuados en

el mismo superen el monto fijado en el párrafo precedente, deberá practicarse

la retención del impuesto a las ganancias sobre los pagos que excedan dicha

suma.

El

límite establecido en los párrafos que anteceden no será de aplicación para los

sujetos comprendidos en los incisos b) y c) del Artículo 41.

Lo

dispuesto en el párrafo precedente no será de aplicación cuando se trate de las

operaciones previstas en el Artículo 63 de la presente.

Asimismo,

no corresponderá efectuar la retención cuando resultara un importe a retener

inferior a los CINCUENTA PESOS ($ 50.-) a los contribuyentes comprendidos en el

inciso a) del Artículo 41.

Los

sujetos comprendidos en los incisos b) y c) del Artículo 41 serán pasibles de

la retención que corresponda cualquiera sea el monto a retener.

H

— IMPOSIBILIDAD PARCIAL O TOTAL DE RETENER

Art. 43. — Este régimen de retención no se aplicará cuando el pago

por la compra de los bienes alcanzados sea realizado íntegramente en especie.

En este caso el agente de retención deberá informar tal situación con arreglo a

lo establecido en el Artículo 54.

Si

el pago que se realice está integrado por una suma de dinero y por bienes y/o

locaciones —pago parcial en especie—, el importe a retener se detraerá de dicha

suma.

Cuando

el monto a retener resulta superior a la suma de dinero que integra el pago, la

retención deberá ser practicada hasta su concurrencia con la precitada suma.

El

excedente de la retención no practicada se deberá detraer del o los sucesivos

pagos que se realicen.

Las

partes contratantes en las operaciones incluidas en el presente artículo,

deberán consignar en los comprobantes respaldatorios de la respectiva

operación:

a)

La leyenda "Operación encuadrada en el Artículo 43 de la Resolución General

Nº ", y

b)

los datos relativos al tipo, número y fecha del comprobante emitido por la otra

parte o, en su caso, por el adquirente o intermediario.

I

— INGRESO DE UNA SUMA EQUIVALENTE A LA RETENCION NO SUFRIDA

Art. 44. — En los supuestos establecidos en el Apartado H, los

responsables mencionados en el Artículo 35 deberán ingresar, dentro de los

CINCO (5) días hábiles de producido el pago mediante permuta o dación en pago a

que se refiere el Artículo 43, un importe equivalente a las sumas que no le

fueron retenidas, considerando las alícuotas previstas en el Apartado F. De tratarse

de pago parcial en especie, dicho sujeto determinará el total de la retención

que hubiera correspondido practicar, e ingresará la diferencia que el agente de

retención no retuvo.

Lo

dispuesto en el párrafo anterior también será de aplicación, cuando el sujeto

pagador se encuentre excluido de actuar como agente de retención (vgr.

organismo internacional).

J

— FORMAS Y PLAZOS DE INGRESO DE LAS RETENCIONES Y AUTORRETENCIONES

Art. 45. — La determinación e ingreso del importe de las

retenciones practicadas y, de corresponder, de sus accesorios, se efectuará

conforme al procedimiento, plazos y demás condiciones establecidos en la Resolución General

Nº 2233, su modificatoria y complementaria, Sistema de Control de Retenciones

(SICORE), consignando a dicho fin los códigos que, en cada caso, se indican en

el Anexo VI de la presente. Asimismo, el mencionado procedimiento se observará

respecto de las autorretenciones, las que deberán ingresarse en el plazo fijado

en el artículo anterior.

Los

agentes de retención comprendidos en el Artículo 34 no están alcanzados por lo

dispuesto en el Artículo 6º de la Resolución General Nº 2233, su modificatoria y

complementaria.

K

— AUTORIZACION DE NO RETENCION. INAPLICABILIDAD

Art. 46. — Los sujetos comprendidos en los incisos b) y c) del

Artículo 41, no podrán oponer las autorizaciones de no retención que establece

el Artículo 38 de la

Resolución General Nº 830, sus modificatorias y

complementarias, respecto de las operaciones alcanzadas por el presente régimen.

L

— COMPUTO DE LAS RETENCIONES

Art. 47. — El importe de las retenciones sufridas y/o los montos de

las autorretenciones determinadas en el Artículo 45, tendrán para los

responsables inscriptos el carácter de impuesto ingresado, debiendo su importe

ser computado en la declaración jurada del período fiscal en el que se

sufrieron.

Las

sociedades de hecho y los fideicomisos atribuirán a sus socios y, de

corresponder, a los fiduciantes beneficiarios, respectivamente, las sumas

retenidas, en idéntica proporción a la participación de estos últimos en los

resultados impositivos.

Art. 48. — Este régimen de retención no será de aplicación cuando,

de acuerdo con las disposiciones en vigencia, la retención a practicar sea a un

sujeto del exterior.

Art. 49. — De tratarse de retenciones o autorretenciones

correspondientes a operaciones que se paguen o cancelen, incluso mediante la

emisión o endoso de pagarés, letras de cambio, facturas de crédito y cheques de

pago diferido, con anterioridad a la fecha de entrada en vigencia de la

presente, las mismas deberán ser ingresadas de acuerdo con las formas, plazos y

condiciones establecidos en la Resolución General Nº 830, sus modificatorias y

complementarias.

CAPITULO

III — DISPOSICIONES COMUNES A LOS REGIMENES DE RETENCION

A

— COMPROBANTES JUSTIFICATIVOS DE LAS RETENCIONES

Art. 50. — Los agentes de retención quedan obligados a entregar al

sujeto pasible de la misma, en el momento en que se efectúe el pago y se

practique la retención, el comprobante que establece el Artículo 8º de la Resolución General

Nº 2233, su modificatoria y complementaria —Sistema de Control de Retenciones

(SICORE)—, conforme al modelo previsto en sus Anexos V, VIII o IX, según

corresponda, sin perjuicio del régimen previsto por la Resolución General

Nº 2426.

Art. 51. — En los casos en que el sujeto pasible de la retención no

recibiera el comprobante previsto en el artículo anterior, deberá proceder

conforme a lo establecido en el Artículo 9º de la Resolución General

Nº 2233, su modificatoria y complementaria —Sistema de Control de Retenciones

(SICORE)—.

B

— INFORMACION Y REGISTRACION DE LAS RETENCIONES

Art. 52. — Las retenciones practicadas deberán ser informadas a

este Organismo de acuerdo con los plazos previstos en el inciso b) del Artículo

2º de la Resolución

General Nº 2233, su modificatoria y complementaria.

Art. 53. — Los agentes de retención quedan obligados a llevar

registros suficientes que permitan verificar la determinación de los importes

retenidos e ingresados o, en su caso, compensados de acuerdo con lo previsto en

el Artículo 30.

Art. 54. — Cuando se realicen pagos por los conceptos comprendidos

y se omita, por cualquier causa, efectuar la retención —total o parcialmente—,

el agente de retención deberá informarlo de acuerdo con lo normado en la Resolución General

Nº 2233, su modificatoria y complementaria —Sistema de Control de Retenciones

(SICORE)—, efectuando una marca en el campo "Imposibilidad de

retención" de la pantalla "Detalle de retenciones".

TITULO

III

REGIMEN

DE INFORMACION

Art. 55. — Establécese un régimen de información respecto de las

operaciones de compra de los productos indicados en el Artículo 1º, a cuyo fin

se deberán observar las formas, plazos y condiciones que se establecen en los

artículos siguientes.

A

— SUJETOS OBLIGADOS

Art. 56. — Se encuentran obligados a cumplir con el presente

régimen de información los sujetos enunciados en los incisos a), b), c) y e)

del Artículo 2º, que adquieran los materiales aludidos en el artículo anterior.

B

— INFORMACION A SUMINISTRAR

Art. 57. — Los agentes de información deberán suministrar

mensualmente, entre otros, los datos que se detallan a continuación:

1.

Apellido y nombres, denominación o razón social del vendedor.

2.

Clave Unica de Identificación Tributaria (C.U.I.T.) del vendedor. En caso de no

poseerla, número de documento de identidad (LE, LC, DNI) o en el supuesto de

extranjeros: número de pasaporte, DNI o CI.

3.

Número y tipo de comprobante de compra.

4.

Fecha del comprobante.

5.

Descripción del bien adquirido.

6.

Cantidad en kg/unidad de los productos adquiridos.

7.

Precio por kg/unidad.

8.

Importe neto, impuesto al valor agregado y total.

En

el supuesto de no haberse producido operaciones en el período mensual respectivo,

los sujetos deberán cumplir con la presentación del régimen informativo a

través de la remisión de archivos "SIN MOVIMIENTOS".

Art. 58. — A efectos de suministrar la información, los sujetos

obligados utilizarán el programa aplicativo denominado "AFIP REGIMEN DE

INFORMACION DE OPERACIONES DE COMPRA DE MATERIALES A RECICLAR - Versión

1.0", que genera el formulario de declaración jurada Nº 956.

Art. 59. — El programa aplicativo mencionado en el artículo

anterior, cuyas características, funciones y aspectos técnicos para su uso se

especifican en el Anexo VIII, podrá ser transferido desde el sitio

"web" de este Organismo (http://www.afip.gob.ar).

Art. 60. — La presentación de la información deberá formalizarse

mediante transferencia electrónica de datos a través del sitio "web"

de esta Administración Federal, conforme al procedimiento establecido por la Resolución General

Nº 1345, sus modificatorias y complementarias y en la Resolución General

Nº 2239, su modificatoria y sus complementarias.

Dicha

obligación deberá cumplirse hasta el día 26 del mes siguiente al que

corresponda la información —si el vencimiento se produce en día inhábil el

mismo se trasladará al primer día hábil posterior—.

Art. 61. — En el supuesto que el archivo que contenga la información

a transmitir tenga un tamaño de 5 Mb o superior y los sujetos se encuentren

imposibilitados de remitirlo electrónicamente —debido a limitaciones en su

conexión—, en sustitución del procedimiento de presentación vía

"Internet" indicado en el artículo anterior, podrán suministrar la

pertinente información mediante la entrega, en la dependencia de este Organismo

en la cual se encuentren inscriptos, de los soportes magnéticos u ópticos,

acompañados del formulario de declaración jurada Nº 956, generado por el

programa aplicativo denominado "AFIP REGIMEN DE INFORMACION DE OPERACIONES

DE COMPRA DE MATERIALES A RECICLAR - Versión 1.0". Idéntico procedimiento

se deberá observar en el caso de imposibilidad de conexión al sitio

"web" institucional.

El

formulario de declaración jurada Nº 956 intervenido constituirá la constancia

de recepción de los soportes magnéticos más arriba indicados.

TITULO

IV

CAPITULO

I — RECOLECTORES

Art. 62. — A efectos de la presente se entiende por recolector a la

persona física mayor de DIECIOCHO (18) años, que no tenga la condición de

responsable inscripto en el impuesto al valor agregado, ni de empleado

registrado y se dedique —como actividad autónoma— a recoger y vender materiales

reciclables, obtenidos de los residuos urbanos dispuestos en la vía pública

pasibles de ser revalorizados, excluyendo los residuos peligrosos y/o

patogénicos.

Art. 63. — Los recolectores están exceptuados de emitir factura o

documento equivalente por las operaciones de ventas de los bienes indicados en

el Artículo 1º.

CAPITULO

II — COMPROBANTE DE COMPRA DE MATERIALES A RECICLAR

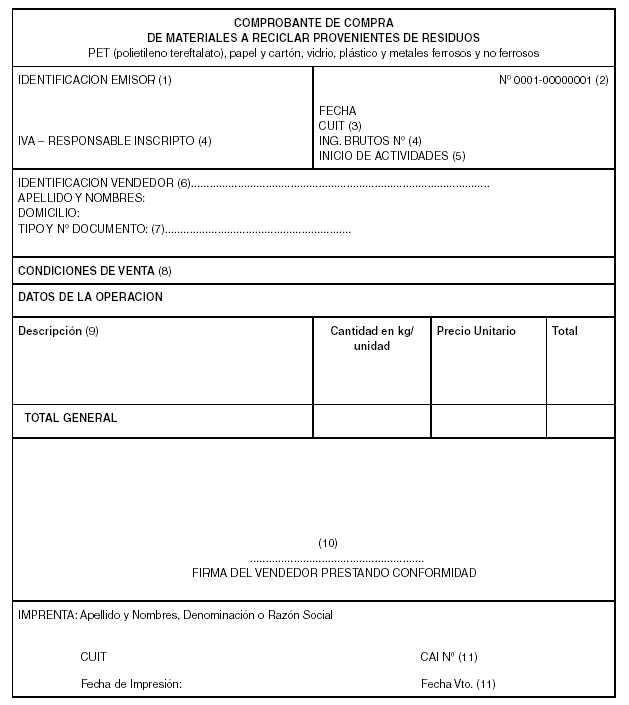

Art. 64. — Los sujetos inscriptos en el "Registro" —en

las categorías indicadas en los incisos a), b), c) y e) del Artículo 2º— que

adquieran los bienes indicados en el Artículo 1º directamente a recolectores,

deberán utilizar para respaldar dichas compras el comprobante, cuyo modelo se

consigna en el Anexo IX. Este comprobante queda comprendido en las

disposiciones de la

Resolución General Nº 100, sus modificatorias y

complementarias.

Art. 65. — Los adquirentes a que se refiere el artículo anterior,

por cada operación allí descripta, deberán emitir el referido comprobante de

compra por duplicado, como mínimo, debiendo conservar este último en su poder.

El

original deberá ser entregado, en todos los casos, al recolector-vendedor del

bien.

Art. 66. — Este comprobante de compra sólo permitirá la

acreditación del cómputo del gasto en el impuesto a las ganancias, no otorgando

derecho alguno al cómputo de crédito fiscal en el impuesto al valor agregado.

Art. 67. — En todos aquellos aspectos no contemplados por la

presente resolución general, serán de aplicación en lo pertinente las

disposiciones de la

Resolución General Nº 1415 sus modificatorias y

complementarias.

TITULO

V

DISPOSICIONES

GENERALES

Art. 68. — Cuando se constate el incumplimiento de las obligaciones

establecidas en la presente, el agente de retención y los demás partícipes

serán pasibles de las sanciones previstas en la Ley Nº 11.683, texto

ordenado en 1998 y sus modificaciones, así como, de corresponder, de las

dispuestas por la Ley Nº

24.769 y su modificación.

Art. 69. — Apruébanse los Anexos I a IX que forman parte de la

presente, el formulario de declaración jurada Nº 956 y el programa aplicativo

denominado "AFIP REGIMEN DE INFORMACION DE OPERACIONES DE COMPRA DE

MATERIALES A RECICLAR - Versión 1.0".

Art. 70. — Esta resolución general entrará en vigencia el día de su

publicación en el Boletín Oficial. Las disposiciones que se indican a

continuación, serán de aplicación a partir de las fechas que para cada caso se

dispone:

a)

Título I: a partir del primer día hábil del segundo mes inmediato posterior al

del día de su publicación en el Boletín Oficial, inclusive.

b)

Títulos II, III, IV: para las operaciones y sus respectivos pagos que se

efectúen a partir del primer día hábil del cuarto mes inmediato posterior al

del día de su publicación en el Boletín Oficial, inclusive.

Art. 71. — Regístrese, publíquese, dése a la Dirección Nacional

del Registro Oficial y archívese. — Ricardo Echegaray.

ANEXO I RESOLUCION GENERAL Nº 2849

NOTAS

ACLARATORIAS Y CITAS DE TEXTOS LEGALES

Artículos

1º y 22.

(1.1.)

(22.1.) Son sujetos pasivos del impuesto al valor agregado, aquellos que revistiendo

la calidad de uniones transitorias de empresas, agrupamientos de colaboración

empresaria, consorcios, asociaciones sin existencia legal como personas

jurídicas, agrupamientos no societarios o cualquier otro ente individual o

colectivo, se encuentran comprendidos en alguna de las situaciones previstas en

el primer párrafo del Artículo 4º de la ley del gravamen.

(1.2.)

PET: siglas que identifican el politereftalato de etileno, un tipo de plástico

transparente muy usado en envases. También se lo denomina polietileno

tereftalato.

Artículo

4º.

(4.1.)

A fin de regularizar los datos relativos al domicilio fiscal, deberá ingresar

en la opción "F. 420/D Declaración de Domicilios" y declarar el nuevo

domicilio conforme al procedimiento establecido en la Resolución General

Nº 2574 y su modificación. Opcionalmente, la modificación de datos también

podrá realizarse personalmente en la dependencia en la cual el responsable se

encuentre inscripto, de acuerdo con lo establecido en la Resolución General

Nº 10, sus modificatorias y complementarias.

Por

inconsistencias en la actividad económica, se deberá seleccionar la opción

"Actividades Económicas" y declarar alguna de las actividades

detalladas en los Anexos II o III, según corresponda.

Artículo

26.

(26.1.)

Cuando el importe de la operación alcanzada se cancele —total o parcialmente—

mediante pagarés, letras de cambio o cheques de pago diferido, se podrán

observar las normas establecidas en la Resolución General

Nº 2426.

Artículo

30.

(30.1.)

Los responsables deberán solicitar la compensación mediante la utilización del

programa aplicativo denominado "Compensaciones y Volantes de Pago -

Versión 1.0".

Artículo

35.

(35.1.)

Los fideicomisos indicados en el segundo artículo incorporado a continuación

del Artículo 70 del Decreto Reglamentario de la Ley de Impuesto a las Ganancias, texto aprobado

por el Decreto Nº 1344/98 y sus modificaciones, quedan obligados a presentar a

los agentes de retención una nota manifestando tal circunstancia.

ANEXO

II RESOLUCION GENERAL Nº 2849

CODIGOS

DE ACTIVIDADES

SEGUN

"CODIFICADOR DE ACTIVIDADES" - FORMULARIO Nº 150 - RESOLUCION GENERAL

Nº 485

ANEXO

III RESOLUCION GENERAL Nº 2849

CODIGOS

DE ACTIVIDADES

SEGUN

"CODIFICADOR DE ACTIVIDADES" - FORMULARIO Nº 150 - RESOLUCION GENERAL

Nº 485

ANEXO

IV RESOLUCION GENERAL Nº 2849

INCORRECTA

CONDUCTA FISCAL

La

incorrecta conducta fiscal será determinada por esta Administración Federal en

función de:

A

— CONTROLES SISTEMICOS FORMALES

1.

Falta de presentación de una o más declaraciones juradas vencidas,

correspondientes a los impuestos y/o regímenes cuyo control se encuentre a

cargo de este Organismo.

2.

No registre domicilio fiscal denunciado o el declarado se encuentre en alguno

de los supuestos previstos en el Artículo 5º de la Resolución General

Nº 2109, su modificatoria y complementaria, o aquella que la reemplace o

complemente.

3.

Inclusión en la base de Contribuyentes no confiables que se encuentra publicada

en el sitio "web" de esta Administración Federal y/o registren baja

en el impuesto a las ganancias y/o detección de desvíos sistémicos, información

que podrá consultarse en el servicio "Sistema Registral".

4.

Cualquier otro incumplimiento a la normativa vigente detectado a través de

controles informáticos centralizados del Organismo.

B

— CONTROLES OBJETIVOS PRACTICADOS EN VERIFICACIONES Y/O FISCALIZACIONES

1.

La detección de documentación o, en su caso su contenido, que resulten

apócrifos, falsos o adulterados.

2.

La detección de representantes, autorizados o apoderados inexistentes y/o utilización

de interpósita persona.

3.

Cuando la realidad económica indique que la actividad efectivamente

desarrollada no se corresponde con los volúmenes habitualmente operados en el

comercio de materiales a reciclar.

4.

Omisión total o parcial de efectuar retenciones o percepciones correspondientes

a los regímenes del impuesto al valor agregado y/o del impuesto a las

ganancias.

5.

Omisión de cualquier acto que importe el incumplimiento de las restantes

obligaciones emergentes de los regímenes de retención e información.

6.

Omisión de ingreso de retenciones practicadas y/o compensación improcedente de

retenciones.

7.

Incumplimiento total o parcial de requerimientos efectuados por este Organismo.

8.

Carencia de registros de compras o de ventas, o incongruencia de éstos con

comprobantes respaldatorios y/o con las declaraciones juradas presentadas.

9.

Incumplimiento de la utilización de los medios de pago establecidos por la Ley Nº 25.345 y la Resolución General

Nº 1547, sus modificatorias y complementaria.

10.

Relación Débito/Crédito inferior a 1,15 que surja de la sumatoria de las SEIS

(6) últimas declaraciones juradas presentadas.

11.

Ajustes de fiscalización relevantes efectuados por este Organismo:

a) No conformados o

b) conformados no regularizados o

no ingresados.

12.

Conductas encuadradas en el segundo párrafo del Artículo 49, del Decreto

Reglamentario Nº 1397 del 12 de junio de 1979 y sus modificaciones, o del

segundo párrafo del Artículo 39, punto 2., de la Ley Nº 11.683, texto

ordenado en 1998 y sus modificaciones.

13.

Todo incumplimiento a lo establecido en la presente resolución general que, a

criterio del juez administrativo competente, amerite la exclusión del

"Registro".

14.

Todo otro incumplimiento a las obligaciones tributarias vigentes que, a criterio

del juez administrativo competente, amerite la exclusión del

"Registro".

C

— ESTADO DEL CONTRIBUYENTE EN PROCESOS JUDICIALES

1.

Contribuyentes que hayan sido querellados o denunciados penalmente con

fundamento en las Leyes Nº 22.415 y sus modificaciones, Nº 23.771 y Nº 24.769 y

su modificación, según corresponda, siempre que se les haya dictado la prisión

preventiva o, en su caso, exista auto de procesamiento vigente. En el caso de

personas jurídicas, agrupaciones no societarias y/o cualquier otro ente

colectivo, dicha condición se hace extensiva a sus integrantes responsables.

2.

Contribuyentes que hayan sido querellados o denunciados penalmente por delitos

comunes que tengan conexión con el incumplimiento de las obligaciones

impositivas, de los recursos de la seguridad social o aduaneras, propias o de

terceros. La incorrecta conducta fiscal resultará configurada en todos los

casos en los cuales concurra la situación procesal indicada en el punto 1.

precedente. En el caso de personas jurídicas, agrupaciones no societarias y/o

cualquier otro ente colectivo, dicha condición se hace extensiva a sus

integrantes responsables.

3.

Contribuyentes que estén involucrados en causas penales en las que se haya

dispuesto el procesamiento de funcionarios o ex funcionarios estatales con

motivo del ejercicio de sus funciones, siempre que concurra la situación

procesal indicada en el punto 1., anterior. En el caso de personas jurídicas,

agrupaciones no societarias y/o cualquier otro ente colectivo, dicha condición

se hace extensiva a sus integrantes responsables.

4.

Auto de quiebra decretada sin continuidad de explotación, del solicitante o de

los integrantes responsables, en caso de personas jurídicas.

ANEXO

V RESOLUCION GENERAL Nº 2849

ACREDITACION

Y VERIFICACION DE LA

INCLUSION EN EL "REGISTRO" DE LOS SUJETOS PASIBLES

DE LAS RETENCIONES

I

— En oportunidad de realizar la primera operación:

Los

agentes de retención, a los fines de la aplicación de las alícuotas

establecidas en los incisos a) y b) del Artículo 24 y a) del Artículo 41 de

esta resolución general, deberán verificar en oportunidad de realizar la

primera operación respecto del sujeto pasible de la retención, su inscripción

en el "Registro" y que no se encuentre suspendido, excluido o con

inscripción cancelada.

Para

ello deberán imprimir la consulta al "Registro" en el sitio

"web" de esta Administración Federal (http://www.afip.gob.ar), y

solicitar al vendedor:

1.

Constancia de la Clave

Unica de Identificación Tributaria (C.U.I.T.).

2.

La siguiente documentación, según el sujeto de que se trate:

2.1.

Personas físicas, sucesiones indivisas, empresas o explotaciones unipersonales,

o sociedades de hecho: fotocopia del documento de identidad de la persona física

y de cada uno de los socios que integran las aludidas sociedades.

2.2.

Personas jurídicas: copia certificada del acto constitutivo de la sociedad y de

aquel en el cual conste la designación de los integrantes de los órganos de

administración y representación de la persona jurídica y, de corresponder,

copia del instrumento que acredite el carácter de apoderado y fotocopia del

documento de identidad de la persona autorizada.

Cuando

se produzca cualquier modificación de la situación informada, el sujeto pasible

de retención deberá aportar copia certificada de la documentación respectiva.

Las

certificaciones indicadas precedentemente serán otorgadas por los escribanos

matriculados en los colegios profesionales de cada jurisdicción, con

certificación del respectivo colegio.

II

— A los fines de practicar la retención, se verificará mediante la consulta al

sitio "web" institucional (http://www.afip.gob.ar) lo siguiente:

a)

La inclusión del operador en el "Registro", y

b)

en caso de estar incluido en dicho "Registro", que no se encuentre

suspendido.

ANEXO

VI RESOLUCION GENERAL Nº 2849

REGIMEN

DE RETENCION DEL IMPUESTO AL VALOR AGREGADO

ANEXO

VII RESOLUCION GENERAL Nº 2849

AGENTES

DE RETENCION

INFORMACION

E INGRESO DE LOS IMPORTES DE LAS RETENCIONES PRACTICADAS

Los

agentes de retención deberán utilizar, a efectos de informar los montos de las

retenciones practicadas, el programa aplicativo "SICORE - Sistema de

Control de Retenciones" vigente.

La

información suministrada deberá ser correcta y completa en cuanto a la

identificación del código de régimen de retención, datos del sujeto retenido,

datos del comprobante respaldatorio de la operación, importe del comprobante y

precio neto de la operación que sirve de base de cálculo a los efectos de la

determinación de la retención practicada.

El

incumplimiento por parte del agente de retención lo hará pasible de las

sanciones previstas en la Ley Nº

11.683, texto ordenado en 1998 y sus modificaciones.

Las

retenciones deberán registrarse en la declaración jurada del período fiscal en

el que se efectúen.

El

programa aplicativo "SICORE - Sistema de Control de Retenciones",

reconocerá los importes de las retenciones correspondientes a regímenes alcanzados

por esta situación, no considerándolos a los efectos de la determinación del

saldo de la declaración jurada que se liquida.

Asimismo,

el sistema informará al usuario el monto total correspondiente a la sumatoria

de importes de estas retenciones que deben ser ingresados, utilizando para

ello, el campo "A FAVOR AFIP - Operaciones del período exigibles en la

declaración jurada del período siguiente".

Adicionalmente

el aplicativo indicará, respecto del monto consignado en dicho campo, el

importe factible de ser compensado al momento que se produzca la obligación de

su ingreso, utilizando para ello el campo "A FAVOR AFIP - Operaciones del

período factibles de ser compensadas en la declaración jurada del período

siguiente".

Asimismo,

los responsables que deban cumplir el ingreso de las retenciones deberán, en la

declaración jurada del período fiscal que vence en dicha fecha, consignar en el

campo "A FAVOR AFIP - Operaciones del período anterior exigibles en la

declaración jurada del período actual" los montos que, en el período

anterior, el sistema calculó.

Por

último, en el campo "Operaciones del período anterior a ser compensadas en

la declaración jurada del período actual", el responsable informará el

monto de las operaciones descriptas en el párrafo anterior, que pretende

compensar. Asimismo, presentará el formulario de declaración jurada Nº 798.

Este importe, deberá ser menor o igual al valor mostrado, en la declaración

jurada del período fiscal anterior, en el campo "A FAVOR AFIP -

Operaciones del período a ser compensadas en la declaración jurada del período

siguiente (Dato informativo para el contribuyente)".

El

monto total correspondiente a la suma de los importes de las retenciones

practicadas por los exportadores, podrá ser compensado con el monto del

impuesto al valor agregado facturado por el cual formulen las solicitudes de

reintegro hasta el mes, inclusive, en que opere el vencimiento para el ingreso

de las mencionadas retenciones.

ANEXO

VIII RESOLUCION GENERAL Nº 2849

REGIMEN

DE INFORMACION

"AFIP

REGIMEN DE INFORMACION DE OPERACIONES DE COMPRA DE MATERIALES A RECICLAR -

Versión 1.0"

CARACTERISTICAS,

FUNCIONES Y ASPECTOS TECNICOS

La

utilización del sistema "AFIP REGIMEN DE INFORMACION DE OPERACIONES DE

COMPRA DE MATERIALES A RECICLAR - Versión 1.0" requiere tener preinstalado

el sistema informático "S.I.Ap. - Sistema Integrado de Aplicaciones -

Versión 3.1 - Release 2". El aplicativo está preparado para ejecutarse en

computadoras pentium 3 o superiores con sistema operativo Windows 95 o

superior, con disquetera de TRES PULGADAS Y MEDIA (3½"), HD (1,44 Mb), 32

Mb de memoria RAM y disco rígido con un mínimo de 50 Mb disponibles.

El

sistema permite:

1.

Cargar datos a través del teclado o por importación de los mismos desde un

archivo externo.

2.

Administrar la información por responsable.

3.

Generar archivos para su transferencia electrónica a través del sitio

"web" de este Organismo (http://www.afip.gov.ar).

4.

Imprimir la declaración jurada que acompaña los soportes que el responsable

presenta.

5.

Emitir listados con los datos que se graban en los archivos para el control del

responsable.

6.

Utilizar impresoras predeterminadas por "Windows".

7.

Generar soportes de resguardo de la información del contribuyente.

8.

Importar datos por lotes: para realizar el ingreso de datos por importación se

deberán considerar las instrucciones del Manual del Usuario en el Anexo Carga

de Datos.

9.

Consultar el módulo de "Ayuda", al cual se accede con la tecla F1 o a

través de la barra de menú, que contiene indicaciones para facilitar el uso del

programa aplicativo.

El

usuario deberá contar con una conexión a "Internet" a través de

cualquier medio (telefónico, satelital, fibra óptica, cable módem o

inalámbrico) con su correspondiente equipamiento de enlace y transmisión

digital.

Asimismo,

deberá disponerse de un navegador ("Browser") "Internet

Explorer", "Netscape" o similar para leer e interpretar páginas

en formatos compatibles.

En

caso de efectuar la presentación de una declaración jurada rectificativa, ésta

reemplazará en su totalidad a la que fuera presentada anteriormente para igual

período. La información que no haya sido incluida en la última presentación de

un período determinado, no se considerará presentada, por más que haya sido

informada mediante una original o rectificativa anterior del mismo período.

ANEXO

IX RESOLUCION GENERAL Nº 2849

COMPROBANTE

RESPALDATORIO DE LA

OPERACION

(1)

Apellido y nombres o razón social y domicilio comercial.

(2)

Numeración preimpresa.

(3)

Clave Unica de Identificación Tributaria (C.U.I.T.) del emisor.

(4)

Número de inscripción correspondiente a la jurisdicción o número asignado de

tratarse de convenio multilateral, o en su caso condición de no inscripto.

(5)

De corresponder otros números de inscripción del emisor.

(6)

Apellido y nombres y domicilio del vendedor que surge del documento de

identidad.

(7)

Se deberá consignar obligatoriamente el número de su documento de identidad

(LE, LC, DNI) o en el supuesto de extranjeros: número de pasaporte, DNI o CI.

(8)

Contado, financiado, etc. indicando número de recibo, número de cheques y

banco, etc.

(9)

Descripción del bien vendido y todo otro dato que permita identificar

correctamente la operación.

(10)

Firma ológrafa del vendedor.

(11)

Requisitos incorporados por la RG

Nº 100. Se aclara que el tamaño tipográfico de la fecha de

vencimiento no puede ser menor al usado para la numeración.