Resolución 87-2010

Reglamento de

Promoción de Proyectos de Inversión en Obras de Infraestructura —Ley Nº 26.360

y Ley Nº 26.422— y el Reglamento del Régimen de Promoción de Inversiones en

Bienes de Capital Nuevos. Modifícase la Resolución Conjunta

Nº 1772, 195/09 y 375/09.

Bs. As., 26/4/2010

VISTO el Expediente Nº S01:0132997/2010 del Registro del

MINISTERIO DE INDUSTRIA Y TURISMO, la

Ley Nº 26.360, el Decreto Nº 726 de fecha 16 de junio de

2009, la

Resolución Conjunta Nº 1772 del MINISTERIO DE PLANIFICACION

FEDERAL, INVERSION PUBLICA Y SERVICIOS, Nº 195 del MINISTERIO DE ECONOMIA Y

FINANZAS PUBLICAS y Nº 375 del ex MINISTERIO DE PRODUCCION de fecha 16 de

setiembre de 2009 la del MINISTERIO DE INDUSTRIA Y TURISMO y la Resolución Nº 378 de

fecha 18 de septiembre de 2009 del ex MINISTERIO DE PRODUCCION y la Resolución Nº 10 de

fecha 20 de octubre de 2009 del MINISTERIO DE INDUSTRIA Y TURISMO, y

CONSIDERANDO:

Que la Ley Nº

26.360 establece un régimen transitorio de devolución anticipada del Impuesto

al Valor Agregado (IVA) y amortización acelerada en el Impuesto a las

Ganancias, orientado a estimular las inversiones en bienes de capital nuevos

(excepto automóviles) que revistan la calidad de bienes muebles amortizables en

este último tributo, destinados a la actividad industrial y a la ejecución de obras

de infraestructura, excluidas las obras civiles.

Que mediante la Resolución Conjunta Nº 1772 del MINISTERIO DE

PLANIFICACION FEDERAL, INVERSION PUBLICA Y SERVICIOS, Nº 195 del MINISTERIO DE

ECONOMIA Y FINANZAS PUBLICAS y Nº 375 del ex MINISTERIO DE PRODUCCION de fecha

16 de setiembre de 2009, se estableció el procedimiento general para los

llamados a concurso, el mecanismo de recepción y evaluación de la

documentación; de efectivización de los respectivos beneficios; de control y

funcionamiento del régimen y aplicación de sanciones.

Que en este sentido en el Anexo II al Título I de la aludida

resolución conjunta se reguló el Procedimiento de Llamado a Concurso,

Presentación y Recepción de Proyectos, "Guía de Presentación", en el

que se detallan las indicaciones a seguir por el interesado a los efectos de

realizar la presentación, el esquema al que debe adecuarse para presentar su

Proyecto de Inversión, y se listan los Formularios que deben ser completados.

Que mediante la

Resolución Nº 10 de fecha 20 de octubre de 2009 del

MINISTERIO DE INDUSTRIA Y TURISMO, en oportunidad de realizarse el primer

llamado a concurso, se adecuó el Anexo II de la resolución conjunta precitada

para su mayor entendimiento.

Que sin perjuicio de la modificación efectuadas y de la importante

convocatoria lograda con el primer llamado a concurso, en razón de la

experiencia allí obtenida y por razones de eficiencia y simplificación en los

pasos que rigen el procedimiento, resulta oportuno reformar ciertos aspectos de

dicha resolución conjunta.

Que en este sentido deben otorgarse instancias adicionales que

permitan a los peticionantes del beneficio completar ciertos aspectos de la

documentación presentada, como así posibilitar que las dependencias

intervinientes soliciten información adicional, contribuyendo a lograr mejores

resultados en la aplicación del régimen, y con ello a los fines por él

perseguido, como son el incremento de la demanda laboral y el aumento de las

inversiones en bienes de capital para el desarrollo del país.

Que en razón a su condición resulta necesario simplificar los

requisitos exigidos a las Pequeñas y Medianas Empresas (PYMES) a fin de

facilitar su presentación a los llamados a concurso que en el futuro se

realicen.

Que en ese orden de ideas, se dispone que las Pequeñas y Medianas

Empresas (PYMES) sólo deban presentar la garantía de ejecución en la instancia

final —previa al otorgamiento del beneficio—, con el objeto de reducir los

costos de presentación y, de esta manera, incentivar e incrementar las presentaciones

de éstas en el mecanismo de promoción. Ello así, atento al rol central que

tienen en la estructura productiva nacional y su dinámico impacto en la

generación de empleo.

Que conforme lo previsto en el Artículo 6º de la Resolución Conjunta

Nº 1772/09 del MINISTERIO DE PLANIFICACION FEDERAL, INVERSION PUBLICA Y

SERVICIOS, Nº 19509 del MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS y Nº 375/09

del ex MINISTERIO DE PRODUCCION, corresponde al ex MINISTERIO DE PRODUCCION,

dentro del marco de sus competencias, aclarar, modificar o complementar el

Reglamento aprobado como Anexo II de la citada resolución conjunta.

Que a través de la

Resolución Nº 378 de fecha 18 de septiembre de 2009 del ex

MINISTERIO DE PRODUCCION se creó la

Unidad de Evaluación en la órbita de la Dirección de la Pequeña y Mediana Empresa,

Evaluación y Promoción Industrial dependiente de la Dirección Nacional

de Industria de la

SUBSECRETARIA DE INDUSTRIA dependiente de la SECRETARIA DE

INDUSTRIA, COMERCIO Y DE LA

PEQUEÑA Y MEDIANA EMPRESA del ex MINISTERIO DE PRODUCCION.

Que razones de organización administrativa llevan a reformular la

dependencia de la mencionada Unidad en la SECRETARIA DE

INDUSTRIA, COMERCIO Y DE LA

PEQUEÑA Y MEDIANA EMPRESA del MINISTERIO DE INDUSTRIA Y

TURISMO.

Que han tomado intervención los Servicios Jurídicos competentes,

en virtud de lo dispuesto por el Artículo 7, inciso d) de la Ley Nacional de

Procedimientos Administrativos Nº 19.549.

Que la presente medida se dicta en uso de las facultades

establecidas por la Ley

de Ministerios (texto ordenado por el Decreto Nº 438/92) y sus modificaciones, la Ley Nº 26.360, el Decreto Nº

726 de fecha 16 de junio de 2009 y la Resolución Conjunta

Nº 1772/09 del MINISTERIO DE PLANIFICACION FEDERAL, INVERSION PUBLICA Y

SERVICIOS, Nº 195/09 del MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS y Nº 375/09

del ex MINISTERIO DE PRODUCCION.

Por ello,

LA MINISTRA DE INDUSTRIA Y TURISMO

RESUELVE:

Artículo 1º — Sustitúyese el Anexo II de la Resolución Conjunta

Nº 1772 del MINISTERIO DE PLANIFICACION FEDERAL, INVERSION PUBLICA Y SERVICIOS,

Nº 195 del MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS y Nº 375 del ex

MINISTERIO DE PRODUCCION de fecha 16 de septiembre de 2009, "REGLAMENTO

DEL REGIMEN DE PROMOCION DE INVERSIONES EN BIENES DE CAPITAL NUEVOS" por

el que, como Anexo que con OCHENTA Y TRES (83) hojas, forma parte integrante de

la presente medida.

Art. 2º — La

Unidad de Evaluación creada por el Artículo 2º de la Resolución Nº 378 de

fecha 18 de septiembre de 2009 del ex MINISTERIO DE PRODUCCION actuará bajo la

dependencia directa de la

SECRETARIA DE INDUSTRIA, COMERCIO Y DE LA PEQUEÑA Y MEDIANA

EMPRESA del MINISTERIO DE INDUSTRIA Y TURISMO.

Art. 3º — Comuníquese, publíquese, dése a la Dirección Nacional

del Registro Oficial y archívese. — Débora Giorgi.

ANEXO

REGLAMENTO DEL REGIMEN DE PROMOCION DE INVERSIONES EN BIENES DE

CAPITAL NUEVOS EN EL MARCO DE LA

LEY Nº 26.360 Y EL DECRETO Nº 726109.

INTRODUCCION

1.- CONSIDERACIONES PRELIMINARES

La Ley Nº 26.360 de Promoción

de Inversiones en Bienes de Capital y Obras de Infraestructura establece un

régimen transitorio de devolución anticipada del Impuesto al Valor Agregado

(IVA) y/o amortización acelerada en el Impuesto a las Ganancias, orientado a

estimular las inversiones en bienes de capital nuevos (excepto automóviles).

La norma mencionada tiene por finalidad contribuir a la expansión

económica y a su sostenimiento en el tiempo, mediante el aumento de las

inversiones y la consecuente generación de empleo.

El Decreto Nº 726 de fecha 16 de junio de 2009 en el Título I,

"DE LOS PROYECTOS INDUSTRIALES", reglamenta el régimen de promoción

de inversiones en bienes de capital y establecer el procedimiento de asignación

de los beneficios de devolución anticipada del Impuesto al Valor Agregado (IVA)

y/o amortización acelerada en el Impuesto a las Ganancias.

La importancia y magnitud de los proyectos de inversión

susceptibles de ser presentados por las empresas interesadas en el marco del

régimen establecido por la Ley Nº

26.360, justifican que los mismos sean evaluados por una Unidad de Evaluación

dedicada al estudio de la factibilidad técnicoeconómica de los proyectos y la

capacidad económico-financiera de las empresas interesadas que se presenten a

los Llamados a Concurso convocados por el MINISTERIO DE INDUSTRIA Y TURISMO, a

los fines de adjudicarles, si correspondiere, los beneficios solicitados.

Ello torna indispensable la creación de un Reglamento que tenga

por finalidad unificar los criterios en cuanto a la Guía de Presentación de

Proyectos en el marco de los Llamados a Concurso, la evaluación de los

proyectos presentados, la efectivización y control de los beneficios fiscales

precedentemente indicados, la verificación de los posibles incumplimientos y el

procedimiento para la aplicación de las sanciones estipuladas por el Artículo

11 de la Ley Nº

26.360.

En definitiva, el presente Reglamento tiene por finalidad fijar

los procedimientos mediante los cuales los proyectos de inversión de bienes de

capital presentados a los Llamados a Concurso convocados por el MINISTERIO DE

INDUSTRIA Y TURISMO, podrán acceder a los beneficios fiscales previstos en la Ley Nº 26.360.

2.- OBJETO DEL REGLAMENTO

El presente Reglamento tendrá como objeto establecer los

procedimientos tendientes a otorgar el beneficio de devolución anticipada del

Impuesto al Valor Agregado (IVA) y/o de amortización acelerada en el Impuesto a

las Ganancias instituido por la

Ley Nº 26.360 reglamentada por el Decreto Nº 726/09, en lo

que respecta a proyectos industriales, según se detalla a continuación:

Título I) Procedimiento de llamado a concurso, presentación y

recepción de proyectos.

Título ll) Procedimiento de evaluación y otorgamiento de

beneficios.

Título III) Procedimiento de evaluación y efectivización del

beneficio y seguimiento de la ejecución.

Título IV) Procedimiento de control.

Título V) Procedimiento para la aplicación de sanciones.

3.- DEPENDENCIAS INTERVINIENTES

• ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS, entidad autárquica

en el ámbito del MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS.

• COMITE AD-HOC, conformado por la Dirección Nacional

de Industria y la

SUBSECRETARIA DE INDUSTRIA, de la SECRETARIA DE

INDUSTRIA, COMERCIO Y DE LA

PEQUEÑA Y MEDIANA EMPRESA del MINISTERIO DE INDUSTRIA Y

TURISMO, como así también por la SUBSECRETARIA DE LA PEQUEÑA Y MEDIANA

EMPRESA Y DESARROLLO REGIONAL, en aquellos supuestos en los que se evalúen

proyectos de inversión presentados por Pequeñas y Medianas Empresas.

• Dirección de la

Pequeña y Mediana Empresa, Evaluación y Promoción Industrial,

dependiente de la

Dirección Nacional de Industria de la SUBSECRETARIA DE

INDUSTRIA de la

SECRETARIA DE INDUSTRIA, COMERCIO Y DE LA PEQUEÑA Y MEDIANA

EMPRESA del MINISTERIO DE INDUSTRIA Y TURISMO.

• Dirección de Legales del Area de Industria, Comercio y de la Pequeña y Mediana Empresa,

dependiente de la

SUBSECRETARIA DE COORDINACION del MINISTERIO DE INDUSTRIA Y

TURISMO.

• Departamento de Mesa de Entradas y Notificaciones del Area de

Industria, Comercio y de la

Pequeña y Mediana Empresa dependiente de la Dirección de Mesa de

Entradas y Notificaciones de la Dirección General de Despacho y Mesa de Entradas

de la SUBSECRETARIA

DE ADMINISTRACION Y NORMALIZACION PATRIMONIAL de la SECRETARIA LEGAL

Y ADMINISTRATIVA del MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS.

• Dirección Nacional de Impuestos, dependiente de la SUBSECRETARIA DE

INGRESOS PUBLICOS de la

SECRETARIA DE HACIENDA, del MINISTERIO DE ECONOMIA Y FINANZAS

PUBLICAS.

• Dirección Nacional de Industria, de la SUBSECRETARIA DE

INDUSTRIA de la

SECRETARIA DE INDUSTRIA, COMERCIO Y DE LA PEQUEÑA. Y MEDIANA

EMPRESA del MINISTERIO DE INDUSTRIA Y TURISMO.

• MINISTERIO DE INDUSTRIA Y TURISMO, en el marco del Artículo 9º

del Decreto Nº 726/09, en adelante la Autoridad de Aplicación.

• SECRETARIA DE AMBIENTE Y DESARROLLO SUSTENTABLE, de la JEFATURA DE GABINETE

DE MINISTROS, en el marco del Artículo 10 del Decreto Nº 726/09.

• SECRETARIA DE HACIENDA, del MINISTERIO DE ECONOMIA Y FINANZAS

PUBLICAS, en virtud de lo normado en el Artículo 9º del Decreto Nº 726/09.

• SECRETARIA DE INDUSTRIA, COMERCIO Y DE LA PEQUEÑA Y MEDIANA

EMPRESA, del MINISTERIO DE INDUSTRIA Y TURISMO.

• SUBSECRETARIA DE INDUSTRIA, de la SECRETARIA DE

INDUSTRIA, COMERCIO Y DE LA

PEQUEÑA Y MEDIANA EMPRESA, del MINISTERIO DE INDUSTRIA Y

TURISMO.

• UNIDAD DE EVALUACION, conformada bajo la órbita de la SECRETARIA DE

INDUSTRIA, COMERCIO Y DE LA

PEQUEÑA Y MEDIANA EMPRESA del MINISTERIO DE INDUSTRIA Y

TURISMO.

4.- ALCANCE Y DISPOSICIONES GENERALES

1.- Podrán presentarse a solicitar los beneficios de devolución anticipada

del Impuesto al Valor Agregado (IVA) y/o amortización acelerada en el Impuesto

a las Ganancias, los sujetos mencionados en el Artículo 2º de la Ley Nº 26.360.

2.- En caso de que los sujetos peticionantes desistieren de la

solicitud presentada para la obtención de los beneficios de la Ley Nº 26.360 en cualquier

etapa de los procedimientos establecidos en los Títulos I y II del presente

Reglamento, y previo al otorgamiento del beneficio, la Dirección de la Pequeña y Mediana Empresa,

Evaluación y Promoción Industrial producirá un informe técnico y elevará las

actuaciones a la

SECRETARIA DE INDUSTRIA, COMERCIO Y DE LA PEQUEÑA Y MEDIANA

EMPRESA con proyecto de resolución que acepte el desistimiento y ordene la

devolución de las garantías presentadas, previa intervención de la Dirección de Legales del

Area de Industria, Comercio y de la

Pequeña y Mediana Empresa.

3.- En caso de que los Beneficiarios desistieren del o de los

beneficios otorgados en el marco de la

Ley Nº 26.360, la Dirección de la Pequeña y Mediana Empresa,

Evaluación y Promoción Industrial iniciará el procedimiento de

"Verificación y Control" en forma previa a dar tratamiento a la

solicitud.

4.- Una vez finalizado dicho procedimiento, y en caso de

corresponder, se dará inicio al "Procedimiento para la Aplicación de

Sanciones". Sólo en el caso de que no exista ningún incumplimiento ni

obligación pendiente de ejecución por parte del Beneficiario, la Dirección de la Pequeña y Mediana Empresa,

Evaluación y Promoción Industrial analizará la procedencia del desistimiento

del o de los beneficios, elaborará un informe técnico y proyectará acto

administrativo de aceptación y devolución de las garantías presentadas, el que

deberá ser dictado por la

SECRETARIA DE INDUSTRIA, COMERCIO Y DE LA PEQUEÑA Y MEDIANA

EMPRESA.

5.- En aquellos supuestos en que sea necesario efectuar una

sustitución o cualquier cambio respecto de las garantías descriptas en el

Artículo 13 del Decreto Nº 726/09, la SECRETARIA DE INDUSTRIA, COMERCIO Y DE LA PEQUEÑA Y MEDIANA

EMPRESA emitirá el acto administrativo correspondiente, previa intervención de la Dirección de Legales del

Area de Industria, Comercio y de la

Pequeña y Mediana Empresa.

6.- A los efectos del Régimen citado, para todos los aspectos que

no fueran previstos por el presente Reglamento, la Ley Nº 26.360 y el Decreto

Nº 726/09, serán de aplicación las disposiciones de la Ley Nacional de

Procedimientos Administrativos Nº 19.549 y su Reglamento de Procedimientos

Administrativos, Decreto Nº 1.759/72 T.O. 1991.

5.- GLOSARIO

Acta de Cierre: es el documento elaborado por la Dirección de la Pequeña y Mediana Empresa,

Evaluación y Promoción Industrial en la cual se realiza el ordenamiento

consolidado de las presentaciones, donde se indica el número de expediente,

razón social y números de fojas.

Acta de Constatación: es el documento elaborado por la Unidad de Evaluación donde

se identifica a los peticionantes que: 1) cumplieron con la totalidad de los

requisitos o ii) sólo cumplieron con los requisitos de evaluación, de acuerdo a

la Guía de

Presentación y el Procedimiento de Llamado a Concurso, Presentación y Recepción

de Proyectos.

Cuando la presentación practicada no encuadre en ninguno de los

DOS (2) casos señalados precedentemente, se considerará como "no

presentada" sin sustanciación.

El Acta deberá diferenciar el encuadre del peticionante de acuerdo

a la categorización que ubiere efectuado el respectivo llamado.

Acta Final: documento elaborado por la Unidad de Evaluación en el

cual se dejará constancia de las empresas declaradas ADMITIDAS, cuyos proyectos

serán evaluados.

Asimismo, deberán mencionarse, aquellos proyectos excluidos, que

no tengan recomendación de evaluación.

Autoridad de Aplicación: el MINISTERIO DE INDUSTRIA Y TURISMO en

el marco del Artículo 9º del Decreto Nº 726/09, reglamentario de la Ley Nº 26.360.

Beneficiario: es todo peticionario cuyo proyecto de inversión fue

aprobado por la Autoridad

de Aplicación y obtuvo alguno o ambos de los beneficios establecidos en los

Artículos 4º y 5º de la Ley Nº

26.360.

Bienes de Capital y Vida Util: a los fines del presente

Reglamento, se definirá el universo de bienes de capital y su correspondiente

vida útil, según lo establecido por el Anexo V de la Resolución Nº 57 de

fecha 28 de abril de 2005, y su modificatoria Nº 84 de fecha 26 de mayo de

2005, ambas de la

SECRETARIA DE INDUSTRIA, COMERCIO Y DE LA PEQUEÑA Y MEDIANA

EMPRESA del ex MINISTERIO DE ECONOMIA Y PRODUCCION o la norma que en el futuro

la reemplace.

Proyectos Admitidos: son todos los peticionarios cuyos proyectos

dieron cumplimiento a los requisitos formales y a los requisitos de evaluación

de acuerdo al ACTA FINAL, y se encuentran en condiciones de ser evaluados por la Unidad de Evaluación.

Erogaciones de Fondos Asociadas al Proyecto de Inversión/

Inversión Prevista: toda erogación necesaria para llevar a cabo el proyecto de

inversión presentado, incluso aquellas por las cuales la empresa beneficiaria

no podrá solicitar los beneficios contemplados en la Ley Nº 26.360 (inmuebles,

automóviles, bienes de capital usados, entre otros).

Informe de Evaluación: es el dictamen no vinculante confeccionado

por la Unidad

de Evaluación, que se incorpora a cada expediente, una vez realizada la

evaluación. En éste, deberá constar el análisis y evaluación de las

características del proyecto de inversión en bienes de capital.

Informe Final: es el documento elaborado por la Unidad de Evaluación donde

consta la evaluación de todos los proyectos elegibles y la sumatoria de los

beneficios fiscales recomendados para su aprobación. Si dicha sumatoria excede

el cupo fiscal aprobado por cada llamado a concurso deberá contener el orden de

asignación del cupo correspondiente, según lo previsto en el Anexo I al Título

II que con SIETE (7) hojas, forma parte integrante del presente Reglamento "Procedimiento

de Evaluación: orden de asignación del cupo fiscal".

Inversión Realizada: la inversión se considerará

"realizada" cuando tenga principio efectivo de ejecución y se

encuentre concluida dentro de los plazos previstos para su puesta en marcha. A tal

fin, se considera que:

1- existe principio efectivo de ejecución cuando se hayan

realizado erogaciones de fondos asociadas al proyecto de inversión entre los

días 1 de octubre de 2007 y 30 de septiembre de 2010, ambas fechas inclusive,

por un monto no inferior al QUINCE POR CIENTO (15%) de la inversión prevista.

2- la inversión se encuentra concluida "dentro de los plazos

previstos para su puesta en marcha" cuando su ejecución y puesta en marcha

se ajustan al cronograma presentado y, con ello, respetan los plazos

comprometidos.

Pequeña y Mediana Empresa: se entenderá por Pequeñas y Medianas

Empresas a aquellas que encuadren en las definiciones del Articulo 1º de la Resolución Nº 24 de

fecha 15 de febrero de 2001 de la ex SECRETARIA DE LA PEQUEÑA Y MEDIANA

EMPRESA del ex MINISTERIO DE ECONOMIA, y su modificatoria, Disposición Nº 147

de fecha 23 de octubre de 2006 de la SUBSECRETARIA DE LA PEQUEÑA Y MEDIANA

EMPRESA Y DESARROLLO REGIONAL de la SECRETARIA DE INDUSTRIA, COMERCIO Y DE LA PEQUEÑA Y MEDIANA EMPRESA

del ex MINISTERIO DE ECONOMIA Y PRODUCCION, o la que en el futuro la reemplace.

Peticionario: es toda persona física, jurídica o fideicomiso que

presenta un proyecto de inversión en bienes de capital nuevos (excepto

automóviles), que revistan calidad de bienes muebles amortizables en el

Impuesto a las Ganancias, destinados a la actividad industrial, en el marco de la Ley Nº 26.360.

Proyecto Elegible: son aquellos proyectos admitidos que obtuvieron

una evaluación favorable de la

Unidad de Evaluación, opinión favorable de la Dirección Nacional

de Impuestos y preafectación del cupo fiscal de la Dirección Nacional

de Investigaciones y Análisis Fiscal, ambas dependientes de la SUBSECRETARIA DE

INGRESOS PUBLICOS de la

SECRETARIA DE HACIENDA, y sobre cuya aprobación se recomienda

al COMITE AD-HOC.

Proyectos de Inversión: son todas aquellas presentaciones sobre

las cuales se solicite acceder a los beneficios establecidos en la Ley Nº 26.360.

Se considerarán parte de un mismo proyecto, las inversiones a

desarrollarse en una misma planta o establecimiento productivo.

Como excepción, los proyectos que contuvieran inversiones en

plantas o establecimientos productivos diferentes serán considerados incluidos en

un mismo proyecto si el peticionario acredita fehacientemente la vinculación

entre los establecimientos involucrados, y la Autoridad de Aplicación,

mediante acto administrativo fundado, así lo considera.

TITULO I

PROCEDIMIENTO DE LLAMADO A CONCURSO, PRESENTACION Y RECEPCION DE

PROYECTOS.

1.- OBJETO

El presente procedimiento tiene como objetivo establecer las

pautas de los llamados a concurso para la asignación de los beneficios

establecidos en la Ley Nº

26.360, los requisitos de las presentaciones por parte de los peticionarios y

el mecanismo de recepción y control formal de la documentación de los

proyectos.

2.- DESCRIPCION DE LAS PRINCIPALES ACTIVIDADES DEL PROCEDIMIENTO

1.- La

Autoridad de Aplicación convocará a los interesados a

participar de los concursos públicos en los que se seleccionarán los proyectos

presentados que cumplan con los requisitos establecidos por la Ley Nº 26.360, el Decreto Nº

726/09 y el presente Título, a los efectos de la obtención de los beneficios

contemplados en los Artículos 4º y 5º de la citada ley.

2.- La convocatoria será por un plazo no inferior a SESENTA (60)

días corridos, contados desde la fecha de su publicación en el Boletín Oficial.

Los peticionarios deberán presentar los proyectos de inversión en la fecha y

hora fijada en cada Llamado a Concurso convocado por la Autoridad de Aplicación.

3.- Las Bases y Condiciones del llamado quedarán a disposición del

público, durante todo el lapso previsto en éste, para la formulación de

observaciones, las cuales se recibirán como máximo, hasta QUINCE (15) días

antes de la fecha fijada para la presentación de los proyectos.

Las consultas deberán efectuarse por escrito y dentro del plazo

estipulado para su presentación.

La Dirección de la Pequeña y Mediana Empresa,

Evaluación y Promoción Industrial evaluará si la solicitud es pertinente y

contribuye a una mejor comprensión e interpretación de los términos del

llamado, y previa intervención de la

Unidad de Evaluación, emitirá una circular aclaratoria, en el

término de CINCO (5) días de realizada la consulta.

Las circulares deberán ser publicadas en el sitio web que a los

efectos del régimen se desarrolle.

4.- A los fines de la presentación de los proyectos de inversión

comprendidos por el Título I del Decreto Nº 726/09, los peticionarios deberán

cumplimentar la "Guía de Presentación" que como Anexo I del Título I

con VEINTE (20) hojas forma parte integrante del presente Reglamento.

5.- La presentación de las solicitudes tendrá carácter de

declaración jurada y se realizará ante el Departamento de Mesa de Entrada y

Notificaciones del Area de Industria, Comercio y de la Pequeña y Mediana Empresa,

sito en la Avenida Julio

Argentino Roca Nº 651, donde se procederá a la apertura del respectivo

expediente administrativo y a foliar cada una de las hojas presentadas.

6.- Una vez finalizado el plazo establecido para presentar los

referidos proyectos, sin más trámite la Dirección de la Pequeña y Mediana Empresa,

Evaluación y Promoción Industrial realizará el ordenamiento consolidado de las

presentaciones. A tales efectos, procederá a confeccionar un ACTA DE CIERRE que

deberá ser rubricada por el SECRETARIA DE INDUSTRIA, COMERCIO Y DE LA PEQUEÑA Y MEDIANA

EMPRESA.

7.- La

Dirección de la

Pequeña y Mediana Empresa, Evaluación y Promoción Industrial,

en el plazo de DIEZ (10) días contados desde la confección del ACTA DE CIERRE,

deberá realizar el control formal de las presentaciones, sin realizar un

análisis del contenido que estará a cargo de la Unidad de Evaluación. En

caso que se constataren omisiones, deberá intimar al peticionario a subsanar

las mencionadas deficiencias, dentro de un plazo único e improrrogable de DIEZ

(10) días hábiles en el caso de los requisitos de evaluación y de SESENTA (60)

días hábiles en el caso de los requisitos formales de acuerdo a lo normado por

el Anexo I del Título I del presente Reglamento - Procedimiento de Llamado a

Concurso, Presentación y Recepción de Proyectos: "Guía de

Presentación". Para practicar las interpelaciones referidas, se tomará

como referencia el "MODELO DE INTIMACION" que como Anexo II del

Título I con UNA (1) hoja forma parte integrante del presente Reglamento.

8.- La

Dirección de la

Pequeña y Mediana Empresa, Evaluación y Promoción Industrial,

en el momento de elevar las actuaciones a la Unidad de Evaluación, deberá informar si el

peticionante ha sido sancionado, acompañando la respectiva copia del acto

administrativo; o si, en su caso, se han iniciado actuaciones sumariales por

incumplimientos a la Ley Nº

25.924 o a la Ley Nº

26.360.

Asimismo, deberá informar todo aquello que resulte pertinente a

los fines de la evaluación.

9.- Vencido el plazo para cumplir con los requisitos de

EVALUACION, la Unidad

de Evaluación, elaborará el ACTA DE CONSTATACION, en el término de CINCO (5)

días.

10.- En aquellos supuestos en que los peticionantes no hubieran

cumplimentado con la documentación enunciada en el Capítulo I de la Guía de Presentación

("REQUISITOS DE EVALUACION"), las solicitudes serán consideradas como

no presentadas sin sustanciación. Dicha circunstancia, no obstará a que las

empresas interesadas puedan volver a presentarse en el siguiente Llamado a

Concurso.

11.- La Unidad

de Evaluación publicará el ACTA DE CONSTATACION en el Boletín Oficial y en la

página web que a los efectos del régimen se desarrolle.

TITULO II

PROCEDIMIENTO DE EVALUACION Y OTORGAMIENTO DE BENEFICIOS -

PROYECTOS DE INVERSION EN BIENES DE CAPITAL.

1.- OBJETO

El presente procedimiento tiene como objetivo establecer las

pautas generales para la evaluación de los proyectos de inversión en bienes de

capital admitidos, de acuerdo a lo establecido en el Título I del presente

Reglamento, tendiente a su aprobación o desestimación según corresponda.

2.- ALCANCE DE LA

EVALUACION

1.- La evaluación técnica de los proyectos en sus aspectos

cuantitativos y cualitativos, como así también de toda la documentación

acompañada, estará a cargo de la

Unidad de Evaluación. A tales fines, la Unidad de Evaluación

contará con amplias facultades para formular consultas a los organismos

técnicos que resultaren con competencia en la materia.

2.- Durante el procedimiento de evaluación la Unidad de Evaluación podrá

solicitar a los peticionarios la información faltante o la aclaratoria o

adicional que estime necesaria, la que deberá ser presentada dentro del plazo

perentorio de DIEZ (10) días, a fin de poder realizar una correcta evaluación

del proyecto de inversión. Vencido dicho plazo, la Unidad de Evaluación

realizará la evaluación con la documentación obrante en el expediente

administrativo.

3.- Una vez analizada la factibilidad técnico-económica del

proyecto y la capacidad económico- financiera de la empresa para llevarlo a

cabo, en caso de corresponder, la

Unidad de Evaluación realizará las tareas de verificación y

el control de los objetivos declarados en el proyecto de inversión que ha sido

evaluado favorablemente en la presente etapa.

A esos efectos, los peticionarios serán notificados del inicio de

las tareas referidas, y de su consecuente obligación de poner a disposición del

órgano evaluador la totalidad de la documentación pertinente en los plazos que

se establezcan bajo el apercibimiento de desestimar el proyecto.

4.- Analizadas por la

Unidad de Evaluación las garantías establecidas por el

Artículo 13, inciso a) del Decreto Nº 726/09 presentadas por las empresas, y si

reunieran las condiciones necesarias, serán desglosadas de las actuaciones,

quedando a resguardo de la

Dirección de la

Pequeña y Mediana Empresa, Evaluación y Promoción Industrial

hasta tanto se resuelva su liberación o ejecución, mediante acto administrativo

de la SECRETARIA DE

INDUSTRIA, COMERCIO Y DE LA

PEQUEÑA Y MEDIANA EMPRESA, previa intervención de la Dirección de Legales del

Area de Industria, Comercio y de la

Pequeña y Mediana Empresa. A tales efectos, se deberá

adjuntar en el expediente administrativo una copia de las garantías referidas.

5.- Transcurridos SESENTA (60) días de confeccionada el ACTA DE

CONSTATACION, la Unidad

de Evaluación elaborará el ACTA FINAL. La misma deberá ser notificada fehacientemente

a todos los peticionarios, y ser publicada en el Boletín Oficial y página web

confeccionada al efecto.

3.- DESCRIPCION DE LAS PRINCIPALES ACTIVIDADES DEL PROCEDIMIENTO

1.- La Unidad

de Evaluación en un plazo que no podrá exceder de los NOVENTA (90) días a

partir del ACTA DE CONSTATACION, realizará el Informe de Evaluación. Dicho

informe deberá contener:

a) el análisis del contenido de la documentación presentada por

los peticionarios y su correspondencia con la Guía de Presentación;

b) la factibilidad técnica y económica de los proyectos;

c) el análisis de la capacidad económico-financiera de los

peticionarios;

d) el monto del beneficio fiscal correspondiente a cada proyecto.

2.- Proyectos con recomendación de desestimación:

2.1.- La Unidad

de Evaluación elevará a la

SECRETARIA DE INDUSTRIA, COMERCIO Y DE LA PEQUEÑA Y MEDIANA

EMPRESA las actuaciones indicando las razones de hecho y de derecho que motivan

dicha recomendación, la que luego de proyectar el acto administrativo

pertinente y, previa intervención de la Dirección de Legales del Area de Industria,

Comercio y de la Pequeña

y Mediana Empresa, remitirá los expedientes al COMITE AD-HOC para su análisis.

2.2.- En caso de compartir el criterio, el COMITE AD-HOC elevará

las actuaciones a la

SECRETARIA DE INDUSTRIA, COMERCIO Y DE LA PEQUEÑA Y MEDIANA

EMPRESA, quien dictará el acto administrativo correspondiente, que contemplará

la devolución de las garantías presentadas.

3.- Proyectos con desistimiento:

3.1.- Para el caso en que los peticionarios desistieran de uno o

más proyectos elegibles y ese desistimiento fuera aprobado antes del dictado

del acto aprobatorio de la

Autoridad de Aplicación, la SECRETARIA DE

INDUSTRIA, COMERCIO Y DE LA

PEQUEÑA Y MEDIANA EMPRESA respetando el orden de asignación

del Informe Final y siempre que el cupo liberado lo permita, recomendará la

aprobación del proyecto siguiente en el orden de prelación fijado por la Unidad de Evaluación.

3.2.- Cumplido el punto precedente, sin más trámite, la Unidad de Evaluación

elevará a la SECRETARIA

DE INDUSTRIA, COMERCIO Y DE LA PEQUEÑA Y MEDIANA

EMPRESA las actuaciones, en las que deberá constar el Informe Final, para la

intervención de su competencia y elaboración del proyecto de acto

administrativo pertinente, previa remisión de las actuaciones a la Dirección de Legales del

Area de Industria, Comercio y de la

Pequeña y Mediana Empresa para la emisión de la opinión

legal.

3.3.- Cumplido el trámite precedente, se devolverán a la Unidad de Evaluación los

proyectos elegibles que estuvieren en condiciones de proseguir con el trámite,

para que ésta a su vez recomiende al COMITE AD-HOC la aprobación o

desestimación de los proyectos elegibles.

4.- Proyectos con recomendación de aprobación:

4.1.- La Unidad

de Evaluación procederá a efectuar la sumatoria de los beneficios fiscales que

correspondería otorgarles a los proyectos con recomendación de aprobación.

4.1.1.- Para el supuesto en que dicha sumatoria excediera el cupo

fiscal establecido al momento del llamado a concurso, la Unidad de Evaluación deberá

recomendar el orden de asignación del cupo correspondiente de acuerdo a la

metodología descripta en el Anexo del presente Título II, lo cual deberá

constar expresamente en su Informe Final, el que deberá discriminar los

proyectos que tuvieran asignación de cupo fiscal de aquellos que no.

4.1.2.- Para el supuesto en que dicha sumatoria no excediera el

cupo fiscal establecido al momento del llamado a concurso, la Unidad de Evaluación deberá

consignar en su Informe Final la totalidad de los proyectos con recomendación

de aprobación.

4.2.- La Unidad

De Evaluación promoverá a través de la SECRETARIA DE

INDUSTRIA, COMERCIO Y DE LA

PEQUEÑA Y MEDIANA EMPRESA la intervención de la SECRETARIA DE

HACIENDA, solamente sobre los expedientes que tuvieran recomendación de

aprobación y asignación de cupo fiscal para que, a través de la Dirección Nacional

de impuestos y de la

Dirección Nacional de Investigaciones y Análisis Fiscal,

efectúe en el ámbito de sus competencias específicas, el informe técnico

pertinente y la respectiva preafectación de los cupos de los proyectos

admitidos, en los términosy plazos establecidos en el Artículo 48, segundo

párrafo, del Reglamento de Procedimientos Administrativos, Decreto Nº 1759/72

T.O. 1991.

4.3.- Cumplidos los pasos precedentes, y solamente en el supuesto

previsto en el punto 4.1.1.- del presente Título II, la Unidad de Evaluación

notificará a todas las empresas cuyos proyectos hubieran tenido recomendación

de aprobación, para que en el plazo de DIEZ (10) días tomen vista de las

actuaciones y efectúen las presentaciones que estimen corresponder, las que

serán consideradas al momento del dictado de la respectiva resolución por parte

de la Autoridad

de Aplicación.

5.- Para los supuestos favorables, el COMITE AD-HOC sólo podrá recomendar

la aprobación de proyectos elegibles hasta el límite del cupo establecido en

cada llamado a concurso siempre que el cupo liberado permita cubrir la

totalidad del monto del beneficio asociado al proyecto conforme lo previsto en

el Artículo 2º, quinto párrafo de la

Ley Nº 26.360.

6.- Con el dictamen del COMITE AD-HOC, las actuaciones deberán

remitirse a la Autoridad

de Aplicación, quien dictará el acto administrativo que en su caso corresponda.

7.- Devueltas las actuaciones, la SECRETARIA DE

INDUSTRIA, COMERCIO Y DE LA

PEQUEÑA Y MEDIANA EMPRESA será la encargada de notificar los

actos administrativos dictados a las empresas y a la SECRETARIA DE

HACIENDA a los fines de que se proceda a efectuar la respectiva afectación del

cupo correspondiente.

8.- Las empresas beneficiarias, una vez notificadas de la

respectiva resolución, se encontrarán en condiciones de iniciar el

procedimiento de Efectivización del Beneficio Otorgado, en los términos y bajo

los requisitos exigidos en el Título III del presente Reglamento.

9.- Cumplidos los pasos descriptos anteriormente, la SECRETARIA DE

INDUSTRIA, COMERCIO Y DE LA

PEQUEÑA Y MEDIANA EMPRESA solicitará a la ADMINISTRACION FEDERAL

DE INGRESOS PUBLICOS información actualizada trimestralmente a efectos de

informar a la Autoridad

de Aplicación para que esta eleve un informe a la JEFATURA DE GABINETE

DE MINISTROS y al PODER EJECUTIVO NACIONAL, para dar cumplimiento al Artículo

13, segundo párrafo de la Ley Nº

26.360.

TITULO III

PROCEDIMIENTO DE EVALUACION Y EFECTIVIZACION DEL BENEFICIO Y

SEGUIMIENTO DE LA

EJECUCION DE LOS PROYECTOS DE INVERSION EN BIENES DE CAPITAL

1.- OBJETO

El presente Título tiene como objetivos, establecer el

procedimiento para la efectivización del beneficio fiscal que se otorgue en el marco

de la Ley Nº

26.360; como así también, el control de la ejecución de los proyectos de

inversión en bienes de capital que hubieran sido aprobados en el marco de la

mencionada ley.

2.- DOCUMENTACION A PRESENTAR POR LOS BENEFICIARIOS

a) Efectivización de los beneficios otorgados.

El Beneficiario deberá presentar la siguiente documentación, según

corresponda:

i) Formulario denominado "Devolución Anticipada del Impuesto

al Valor Agregado". Para ello se deberá presentar, bajo carácter de

declaración jurada, en original y en soporte digital (CD), la información que

consta en el Anexo I del Título III que forma parte integrante del presente

Título. Dicha información deberá ser completada conforme al aplicativo

informático que será elaborado por la ADMINISTRACION FEDERAL

DE INGRESOS PUBLICOS, el que a tales efectos deberá ponerse a disposición de

los Beneficiarios. La documentación que acredite que las erogaciones realizadas

por el Beneficiario se corresponden con el proyecto aprobado, deberá estar

certificada por Contador Público Nacional y legalizada por el Consejo

Profesional correspondiente.

ii) Formulario denominado "Amortización Acelerada". Para

ello se deberá presentar, bajo carácter de declaración jurada, en original y en

soporte magnético (CD), la información que consta en el Anexo II del Título III

que forma parte integrante del presente Título. Dicha información deberá ser

completada conforme al aplicativo informático que será elaborado por la ADMINISTRACION FEDERAL

DE INGRESOS PUBLICOS, el que a tales efectos deberá ponerse a disposición de

los Beneficiarios. La documentación que acredite que las erogaciones realizadas

por el Beneficiario se corresponden con el proyecto aprobado, deberá estar

certificada por Contador Público Nacional y legalizada por el Consejo

Profesional correspondiente.

iii) Garantía por el Beneficio fiscal otorgado (Artículo 13,

inciso b) del Decreto Nº 726/09), de corresponder;

iv) Constancia de pago de las tareas de control del régimen.

v) En caso que correspondiera, de acuerdo con el cronograma de

auditoría asignado en la resolución de otorgamiento del Beneficio, se deberá

acompañar constancia emitida por el auditor que acredite la realización de las

tareas de verificación del cumplimiento de las obligaciones asumidas al momento

de presentar el proyecto.

El beneficiario se encuentra obligado a permitir el ingreso del

Auditor a la empresa, siempre que éste acredite tal condición.

vi) Deberá tener el Certificado Fiscal para Contratar vigente.

vii) Toda otra documentación, dato y/o información que la Dirección de la Pequeña y Mediana Empresa,

Evaluación y Promoción Industrial considere necesaria a los efectos de

autorizar la efectivización del beneficio, que será requerida por medio

fehaciente.

b) Seguimiento de la ejecución de las inversiones comprometidas.

El Beneficiario deberá presentar la siguiente documentación:

i) Declaración Jurada denominada "Inversiones

Ejecutadas", que como Anexo III con UNA (1) hoja forma parte integrante

del presente Título.

ii) Toda otra documentación, dato y/o información que la Dirección de la Pequeña y Mediana Empresa,

Evaluación y Promoción Industrial considere necesarias, por única vez y en el

plazo de DIEZ (10) días, siempre que se vincule con la acreditación de la

ejecución de la inversión aprobada, la que será requerida por medio fehaciente.

3.- PROCEDIMIENTO

a) Efectivización del beneficio de devolución anticipada del

Impuesto al Valor Agregado (IVA).

1.- Los Beneficiarios, a medida que realicen las erogaciones por

compra de bienes de capital nuevos, comprendidos en el proyecto aprobado y

alcanzados por el beneficio de devolución anticipada antes mencionado, deberán

presentar ante la Dirección

de la Pequeña

y Mediana Empresa, Evaluación y Promoción Industrial la solicitud de devolución

del Impuesto al Valor Agregado (IVA) efectivamente abonado en dichas

operaciones con su respectiva documentación respaldatoria, conforme la

legislación vigente.

1.1.- La

Dirección de la

Pequeña y Mediana Empresa, Evaluación y Promoción Industrial

verificará la vigencia del Certificado Fiscal para Contratar en la página WEB

de la

ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

(http://www.afip.gov.ar), sin necesidad que éste sea presentado por el

Beneficiario. La Dirección

de la Pequeña

y Mediana Empresa, Evaluación y Promoción Industrial deberá agregar al

expediente, en forma obligatoria, la constancia impresa de la consulta

efectuada donde conste la totalidad de la información que deba verificarse y la

fecha de emisión.

2.- Las garantías por el beneficio fiscal otorgado (Artículo 13,

inciso b) del Decreto Nº 726/09) se deberán constituir con una antelación de

DIEZ (10) días hábiles a cada presentación de solicitud y por un monto

equivalente al beneficio de devolución del Impuesto al Valor Agregado (IVA)

peticionado en ese momento. Dichas garantías deberán mantenerse vigentes por un

lapso de TREINTA Y SEIS (36) meses contados a partir de la fecha de

habilitación, en los términos del Artículo 12 del Decreto Nº 726/09.

3.- Una vez realizada la solicitud de efectivización, la Dirección de la Pequeña y Mediana Empresa,

Evaluación y Promoción Industrial en el plazo de CINCO (5) días, controlará la

documentación presentada. En caso de corresponder, informará al Beneficiario,

para que proceda a su subsanación o acompañe la documentación que falte, dentro

del plazo de DIEZ (10) días.

4.- Completada la documentación citada en el Punto 2,

"DOCUMENTACION A PRESENTAR POR LOS BENEFICIARIOS" del presente

Título, en DIEZ (10) días, la

Dirección de la

Pequeña y Mediana Empresa, Evaluación y Promoción Industrial

evaluará que las erogaciones fundadas en la documentación respaldatoria sobre

las que se solicita la devolución del Impuesto al Valor Agregado (IVA), se

corresponda con el proyecto de inversión aprobado. Asimismo, la Dirección de la Pequeña y Mediana Empresa,

Evaluación y Promoción Industrial deberá agregar al mencionado expediente copia

impresa de los formularios electrónicos enviados a la ADMINISTRACION FEDERAL

DE INGRESOS PUBLICOS a través del sistema informático de ésta.

5.- Una vez efectuado dicho control, por medio de la SECRETARIA DE

INDUSTRIA, COMERCIO Y DE LA

PEQUEÑA Y MEDIANA EMPRESA se remitirá el expediente a la ADMINISTRACION FEDERAL

DE INGRESOS PUBLICOS, en el que se anudará un informe elaborado por la Dirección de la Pequeña y Mediana Empresa,

Evaluación y Promoción Industrial donde se indicarán los resultados de lo

actuado. En éste se deberán discriminar, en forma detallada, las erogaciones

que se corresponden con el proyecto de inversión aprobado de aquellas que

resultaren impugnadas u observadas.

6.- La

Dirección de la

Pequeña y Mediana Empresa, Evaluación y Promoción Industrial

incorporará una copia de las actuaciones correspondientes al expediente

principal y notificará al Beneficiario de la remisión a la ADMINISTRACION FEDERAL

DE INGRESOS PUBLICOS; además, pondrá a su disposición una copia del informe.

7.- La

SECRETARIA DE INDUSTRIA, COMERCIO Y DE LA PEQUEÑA Y MEDIANA

EMPRESA requerirá a la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS que

informe los montos que hubieren sido reintegrados a cada Beneficiario,

detallando en caso de corresponder, los comprobantes sobre los cuales no se

hubiera realizado la acreditación o devolución. La ADMINISTRACION FEDERAL

DE INGRESOS PUBLICOS procederá a la desafectación de las sumas acreditadas en

la cuenta corriente computarizada.

b) Efectivización del beneficio de amortización acelerada del

Impuesto a las Ganancias.

1.- Los Beneficiarios del régimen deberán presentar ante la Dirección de la Pequeña y Mediana Empresa,

Evaluación y Promoción Industrial, con una antelación no inferior a CUARENTA

(40) días a la fecha de vencimiento para la presentación de la declaración

jurada del Impuesto a las Ganancias, el detalle de las inversiones

efectivamente realizadas correspondientes a los proyectos de inversión en

bienes de capital aprobados.

1.1.- La

Dirección de la

Pequeña y Mediana Empresa, Evaluación y Promoción Industrial

verificará la vigencia del Certificado Fiscal para Contratar en la página WEB

de la

ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS (http://www.afip.gov.ar),

sin necesidad que éste sea presentado por el Beneficiario. La Dirección de la Pequeña y Mediana Empresa,

Evaluación y Promoción Industrial deberá agregar al expediente, en forma

obligatoria, la constancia impresa de la consulta efectuada donde conste la

totalidad de la información que deba verificarse y la fecha de emisión.

2.- Recibida la solicitud, la Dirección de la Pequeña y Mediana Empresa,

Evaluación y Promoción Industrial, controlará en el plazo de DIEZ (10) días la

documentación presentada. En caso de corresponder, intimará al requirente, por

el término de DIEZ (10) días, para que proceda a su subsanación o acompañe la

que falte.

2.1.- Vencido dicho plazo, en DIEZ (10) días evaluará la

correspondencia entre el bien de capital nuevo adquirido para el que se

solicita la aplicación de la amortización acelerada y aquellos comprometidos en

el proyecto, mediante el análisis de la documentación respaldatoria presentada.

3.- Una vez efectuado dicho control, en caso de corresponder, la SECRETARIA DE

INDUSTRIA, COMERCIO Y DE LA

PEQUEÑA Y MEDIANA EMPRESA remitirá a la ADMINISTRACION FEDERAL

DE INGRESOS PUBLICOS la información que dicha repartición establezca mediante

resolución general. Hasta que la ADMINISTRACION FEDERAL

DE INGRESOS PUBLICOS dicte tal medida, la SECRETARIA DE

INDUSTRIA, COMERCIO Y DE LA

PEQUEÑA Y MEDIANA EMPRESA remitirá el expediente junto con un

informe elaborado por la

Dirección de la

Pequeña y Mediana Empresa, Evaluación y Promoción Industrial,

en el cual se indicarán los resultados de ese control. En dicho informe se

deberán discriminar en forma detallada los montos de las erogaciones que se

corresponden con el proyecto aprobado de aquellos que no y que por tanto

resultaren impugnados u observados.

3.1.- La

Dirección de la

Pequeña y Mediana Empresa, Evaluación y Promoción Industrial

incorporará una copia de las actuaciones correspondientes al expediente

principal y notificará a la beneficiaria de la remisión a la ADMINISTRACION FEDERAL

DE INGRESOS PUBLICOS; además, pondrá a su disposición una copia del informe.

4.- La

SECRETARIA DE INDUSTRIA, COMERCIO Y DE LA PEQUEÑA Y MEDIANA

EMPRESA requerirá a la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS que

informe los montos no ingresados por el Beneficiario en concepto del beneficio

otorgado por Amortización Acelerada en el Impuesto a las Ganancias y, en caso

de corresponder, el detalle de aquellos comprobantes observados.

5.- Los Beneficiarios practicarán la amortización acelerada por

aquellas erogaciones identificadas en la evaluación de la Unidad de Evaluación, como

correspondientes al proyecto aprobado, actuando el informe señalado en el

presente Titulo III como documentación respaldatoria que autoriza tal práctica,

una vez que el bien se hallare habilitado.

c) Seguimiento de la ejecución del proyecto de inversión

1.- El Beneficiario deberá presentar ante la Dirección de la Pequeña y Mediana Empresa,

Evaluación y Promoción Industrial, a partir de la fecha de notificación del

acto de otorgamiento del beneficio y en forma semestral, la declaración jurada

"Inversiones Ejecutadas", a efectos de comparar la ejecución de la

inversión del semestre con el cronograma de inversiones aprobado.

2.- Las presentaciones deberán realizarse hasta cumplimentar el

CIEN POR CIENTO (100%) del monto de inversión declarado en el proyecto de

inversión aprobado.

3.- En caso de que al momento de aprobarse el otorgamiento del

beneficio, éste estuviere ejecutado en un CIEN POR CIENTO (100%), la

presentación arriba aludida deberá hacerse por única vez.

4.- En el supuesto de que el Beneficiario no presente la

declaración jurada en el plazo establecido en el Punto 1 del presente apartado,

la Dirección

de la Pequeña

y Mediana Empresa, Evaluación y Promoción Industrial intimará a la interesada

para que en un plazo perentorio de DIEZ (10) días comparezca con la información

solicitada, bajo apercibimiento de solicitar el inicio del procedimiento

establecido en el Título V del presente Reglamento.

5.- Ante la detección de una modificación en los plazos de

ejecución de la inversión comprometidos que no se encontrare debidamente

justificada, la Dirección

de la Pequeña

y Mediana Empresa, Evaluación y Promoción Industrial solicitará el inicio del

procedimiento establecido en el Título V del presente Reglamento.

La

SECRETARIA DE INDUSTRIA, COMERCIO Y DE LA PEQUEÑA Y MEDIANA

EMPRESA definirá vía reglamentaria los parámetros para la justificación

dispuesta en el párrafo anterior.

TITULO IV

PROCEDIMIENTO DE CONTROL - PROYECTOS DE INVERSION EN BIENES DE

CAPITAL

1.- OBJETO

El presente procedimiento tiene como objeto el control de los

proyectos de inversión en bienes de capital y de las obligaciones asumidas por

los beneficiarios en el marco de la

Ley Nº 26.360.

2.- DESCRIPCION DE LAS PRINCIPALES ACTIVIDADES DEL PROCEDIMIENTO

1.- Las tareas de verificación del cumplimiento de cada una de las

obligaciones asumidas por los beneficiarios; los objetivos declarados en el

proyecto de inversión y los recaudos exigidos por la normativa en todas sus

etapas, se realizarán conforme al cronograma que la SECRETARIA DE

INDUSTRIA, COMERCIO Y DE LA

PEQUEÑA Y MEDIANA EMPRESA establezca oportunamente.

2.- A esos efectos los beneficiarios pondrán a disposición del

organismo controlante la totalidad de la documentación pertinente que se

requiera en los plazos establecidos en los instrumentos que se suscriban. En

caso de incumplimiento se aplicarán las disposiciones del Artículo 11 de la Ley Nº 26.360.

3.- El profesional encargado de realizar las tareas de control,

emitirá constancia escrita mediante la cual acredite el inicio de éstas.

4.- Concluidas las tareas de verificación se confeccionará un

Informe de Verificación y Control, el que deberá ser puesto a consideración de la Dirección Nacional

de Industria.

5.- Analizado el Informe de Verificación y Control por parte de la Dirección Nacional

de Industria, en los casos en que corresponda, se solicitará al órgano

controlante su rectificación, ratificación o ampliación de la información

producida.

6.- La

Dirección Nacional de Industria notificará a la empresa

beneficiaria a los fines que ésta pueda realizar sus descargos en el plazo de

DIEZ (10) días, bajo apercibimiento de tenerlo por conformado.

7.- Consolidado el Informe de Verificación y Control y el

descargo, en caso de corresponder, la Dirección Nacional

de Industria procederá a:

a) en los casos que no existan desvíos o que éstos sean

justificados técnicamente, las actuaciones seguirán con su tramitación.

En este supuesto, siempre que el beneficiario haya solicitado el

beneficio de Amortización Acelerada en el Impuesto a las Ganancias, verificada

la puesta en marcha, y previa intervención de la Dirección de Legales del

Area de Industria, Comercio y de la

Pequeña y Mediana Empresa, la SECRETARIA DE

INDUSTRIA, COMERCIO Y DE LA

PEQUEÑA Y MEDIANA EMPRESA dictará el acto administrativo que

apruebe el cierre del procedimiento y la liberación de la garantía establecida

en el inciso a) del Artículo 13 del Decreto Nº 726/09.

b) en caso que los desvíos detectados no sean justificados

técnicamente la

Dirección Nacional de Industria elevará las actuaciones para

que, previa intervención de las áreas correspondientes de la SECRETARIA DE

INDUSTRIA, COMERCIO Y DE LA

PEQUEÑA Y MEDIANA EMPRESA determinen si resulta pertinente el

inicio del Procedimiento normado en el Título V del presente Reglamento.

TITULO V

PROCEDIMIENTO PARA LA APLICACION DE SANCIONES

1.- OBJETO

El presente procedimiento tiene como objeto verificar si los

desvíos detectados como resultado de las tareas de verificación y control, configuran

un posible incumplimiento en los términos de la Ley Nº 26.360 y,

consecuentemente, establecer el mecanismo mediante el cual serán aplicadas las

sanciones correspondientes.

2. - PROCEDIMIENTO

1.- Cuando los encargados del control de verificación detecten

(por sí o por información de terceros) un desvío que pudiere configurar un

incumplimiento a las disposiciones del régimen establecido por la Ley Nº 26.360, la SECRETARIA DE

INDUSTRIA, COMERCIO Y DE LA

PEQUEÑA Y MEDIANA EMPRESA dará inicio al presente

procedimiento enviando las actuaciones a la Dirección Nacional

de Industria.

2.- La

Dirección Nacional Industria enviará el expediente

administrativo a la

Dirección de la

Pequeña y Mediana Empresa, Evaluación y Promoción Industrial,

a los fines de analizar el Informe de Verificación y Control. Una vez

consolidado, en caso de detectar la existencia de algún incumplimiento, deberá

intimar al presunto incumplidor para que en el plazo de QUINCE (15) días,

prorrogable por otro lapso igual por única vez, formule por escrito su descargo

y ofrezca todas las pruebas que hagan a su derecho.

3.- Vencido el plazo establecido precedentemente, si la prueba

ofrecida fuere considerada pertinente, se le concederá a la parte, un plazo de

TREINTA (30) días para que la produzca, sin perjuicio de las medidas que

considere necesarias diligenciar a la Dirección de la Pequeña y Mediana Empresa,

Evaluación y Promoción Industrial.

4.- Producida la prueba o vencido el plazo, lo que ocurra primero,

se conferirá al supuesto incumplidor un plazo de DIEZ (10) días para que

presente su alegato.

5.- Cumplidas las instancias señaladas, la Dirección de la Pequeña y Mediana Empresa,

Evaluación y Promoción Industrial procederá a elaborar un informe pormenorizado

de las circunstancias de hecho y de derecho que motivaron la aplicación del

procedimiento establecido en el Artículo 11 de la Ley Nº 26.360 y sus normas

concordantes, elevando las actuaciones a la SECRETARIA DE

INDUSTRIA, COMERCIO Y DE LA

PEQUEÑA Y MEDIANA EMPRESA, con el pertinente acto

administrativo que disponga el cierre definitivo del procedimiento con

aplicación de la respectiva sanción, en caso de corresponder, previa

intervención de las áreas competentes.

6.- El cierre del procedimiento será definitivo cuando exista

evidencia de que no se ha producido el presunto incumplimiento detectado o de

que éste es atribuible a caso fortuito, fuerza mayor o error de hecho

excusable.

7.- En el supuesto del incumplimiento contemplado en el Artículo

9º, párrafos segundo y tercero, de la

Ley Nº 26.360, se procederá a readecuar los respectivos

derechos y obligaciones promocionales, a cuyos efectos se dará intervención a la Autoridad de Aplicación.

8.- El plazo de prescripción para imponer las multas comenzará a

correr a partir de la fecha en que se detecte el desvío que pudiera configurar

un incumplimiento a lo dispuesto por la Ley Nº 26.360. La acción para exigir el pago de

la multa, podrá ejercerse a partir del día siguiente a la notificación de la

resolución que determine la sanción.

9- El acto administrativo sancionatorio que se encuentre firme,

complementado —en su caso— por la determinación de la deuda y la liquidación de

la multa por parte de la

SECRETARIA DE INDUSTRIA, COMERCIO Y DE LA PEQUEÑA Y MEDIANA

EMPRESA podrá ser ejecutado sin necesidad de otra sustanciación.

10.- Para todos los casos no previstos en el presente

Procedimiento resultarán de aplicación las disposiciones de la Ley Nacional de

Procedimientos Administrativos Nº 19.549 y su Reglamento de Procedimientos

Administrativos, Decreto Nº 1.759/72 T.O. 1991.

11.- El cumplimiento de las disposiciones contenidas en el

presente Régimen será responsabilidad exclusiva de los funcionarios

intervinientes.

ANEXO I del Título I - Procedimiento de Llamado a Concurso,

Presentación y Recepción de Proyectos: "Guía de Presentación"

La Guía de Presentación se

organiza de la siguiente manera: en primer lugar se detallan las

"Indicaciones para realizar la Presentación". En segundo lugar se

caracteriza el esquema al que el interesado debe adecuarse para presentar el

"Proyecto de Inversión" ("Plantilla de Presentación") y se

listan los "Formularios" que deben ser completados por los

interesados para dar cumplimiento a los Requisitos de Evaluación. Finalmente,

se detallan los Requisitos Formales a cumplimentar por el interesado.

1º Indicaciones para realizar la Presentación

1. La

Presentación debe contener:

a. Los "Formularios" completos,

b. La documentación que debe acompañarse a los Formularios,

c. El "Proyecto de Inversión" propiamente dicho, de

acuerdo a la caracterización del apartado Capítulo I y la "Plantilla de

Presentación", y

d. La documentación enunciada como Requisitos Formales.

Toda esta información y documentación deberá presentarse por

escrito en original, y DOS (2) copias de igual tenor, una en soporte papel (con

todas las hojas firmadas en original por Representante Legal y/o Apoderado con

facultades suficientes debidamente acreditadas) y otra copia en soporte digital

(CD).

La copia será desglosada de las actuaciones y quedará en resguardo

de la Dirección

de la Pequeña

y Mediana Empresa, Evaluación y Promoción Industrial.

Los "Formularios", la documentación que acompaña a los

Formularios y la "Plantilla de Presentación" deben estar completos,

sin dejar espacios en blanco. En caso de no corresponder, se deberá insertar la

leyenda "NO CORRESPONDE".

2. La documentación deberá estar redactada en idioma castellano,

ser concisa y completa. Las notas en idiomas extranjeros deberán estar

acompañadas por su pertinente traducción (certificada por Traductor Público),

caso contrario carecerán de validez, de acuerdo al Artículo 28 del Reglamento

de Procedimientos Administrativos, Decreto Nº 1759/72 T.O. 1991.

3. Las cifras en volumen físico deben ser indicadas consignando la

unidad de medida correspondiente.

4. Los valores monetarios deben ser consignados en unidades de

Pesos argentinos y a los valores vigentes al momento de la Presentación. En

la información referida a períodos pasados, los valores serán a Pesos

corrientes de cada año, en tanto para las proyecciones, los valores serán a

Pesos constantes a la fecha de la Presentación.

5. Los valores monetarios realizados en moneda extranjera deben

ser consignados en Pesos argentinos indicando para cada divisa, el tipo de

cambio utilizado. En la información referida a períodos pasados, los valores de

las divisas serán consignados al tipo de cambio corriente de cada año, en tanto

para las proyecciones, los valores serán al tipo de cambio vigente a la fecha

de la presentación.

6. Toda aquella constancia obtenida a través de las páginas web de

sitios oficiales, no se exigirán certificadas ni legalizadas por Escribano

Público.

7. Para los casos en que el peticionario sea un fideicomiso, tanto

el fiduciario como el beneficiario del fideicomiso deben atenerse a lo

establecido por el segundo párrafo del Artículo 8º del Decreto Nº 726/09.

La misma salvedad corresponde efectuar para los supuestos en los

que los peticionantes sean personas físicas.

8. Toda la documentación a presentar deberá encontrarse vigente al

momento de efectuarse la

Presentación.

9. Todas las Declaraciones Juradas que impliquen renuncias de

derechos deberán estar suscriptas por representante legal o apoderado con

expresas facultades legales otorgadas a tales fines, lo cual deberá ser

acreditado fehacientemente mediante poder especial.

10. Salvo indicación contraria, las fechas de corte parciales para

completar los requisitos son el último mes completo inmediatamente anterior al

correspondiente a la fecha de presentación.

11. En los casos en los que se requieran datos mensuales, y en

virtud de la fecha de presentación no sea posible brindarlos, por haber

transcurrido un período de QUINCE (15) días o menos, deberá tenerse en cuenta a

fin de brindar los antecedentes requeridos, el mes cumplido inmediato anterior

al que correspondería según el punto anterior.

Capítulo I: Requisitos de Evaluación.

1. Datos de la

Empresa

1.1. Datos básicos:

1.1.1. Domicilio; número de CUIT; número de inscripción en la Inspección General

de Justicia; actividad según CLANAE; tamaño (PYME o NO PYME), según lo

dispuesto en la

Resolución Nº 24/01 de la ex SECRETARIA DE LA PEQUEÑA Y MEDIANA

EMPRESA y sus modificaciones (Cuadro I - DATOS DE LA EMPRESA Y DEL PROYECTO).

1.1.2. Datos básicos sobre los establecimientos industriales

(Cuadro XI - DATOS DEL PROYECTO Y LOCALIZACION DE LAS PLANTAS INDUSTRIALES).

1.1.3. Asociación empresaria indicar tipo de integración o

relación existente [CUADRO E]:

a) Si se trata de una filial de una empresa nacional indicar Socios

y/o Accionistas y Directorio correspondientes a la casa matriz.

b) Si entre los accionistas hay empresas extranjeras, indicar

nombre, nacionalidad, domicilio legal, forma jurídica y porcentaje de la

participación en el capital de la peticionaria.

c) Inversiones de capital en otras empresas.

d) Composición del Capital Accionario (en % y en $).

1.2. Datos Contables:

1.2.1. Balances:

a) Balance y Estados Contables de los últimos TRES (3) ejercicios

cerrados a la fecha de Presentación, certificados por Contador Público Nacional

y legalizados por el Consejo Profesional de la jurisdicción correspondiente.

1.2.1.a.1. Si en virtud de la fecha de constitución de la Sociedad, no pudieran

acompañarse balances y estados contables de los TRES (3) últimos ejercicios, se

tendrá por cumplimentado dicho requerimiento con la presentación de los

balances y estados contables existentes hasta el momento de postulación al

concurso.

1.2.2. Deudas bancarias, financieras, previsionales y fiscales

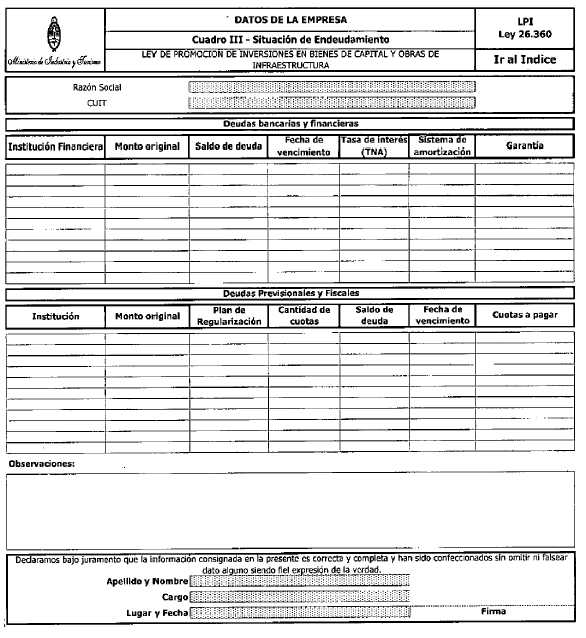

(Cuadro III - SITUACION DE ENDEUDAMIENTO). 1.2.3. Declaración jurada de empleo

registrado (Cuadro VI - PERSONAL REGISTRADO Y A REGISTRAR).

1.3. Datos Históricos

1.3.1. Memoria descriptiva de la empresa: evolución

técnico-económica: Indicar cuáles fueron las etapas principales desde su iniciación

en lo referente a los aspectos técnicos, económicos y financieros de la

empresa. Indicar brevemente, los objetivos futuros de la empresa.

("Plantilla de Presentación").

2. Del Proyecto:

2.1. Síntesis del Proyecto

2.1.1. Objetivo principal del proyecto y objetivos secundarios, si

los hubiere. ("Plantilla de Presentación").

2.1.2. Actividad a desarrollar con el Proyecto según clasificación

del CLANAE (Cuadro XI - DATOS DEL PROYECTO Y LOCALIZACION DE LAS PLANTAS

INDUSTRIALES).

2.1.3. Declaración jurada sobre planta industrial del proyecto:

¿se trata de una planta nueva? (Cuadro XI – DATOS DEL PROYECTO Y LOCALIZACION

DE LAS PLANTAS INDUSTRIALES).

2.1.4. Definición del tipo de beneficio solicitado; breve

descripción del proyecto (Cuadro XI - DATOS DEL PROYECTO Y LOCALIZACION DE LAS

PLANTAS INDUSTRIALES).

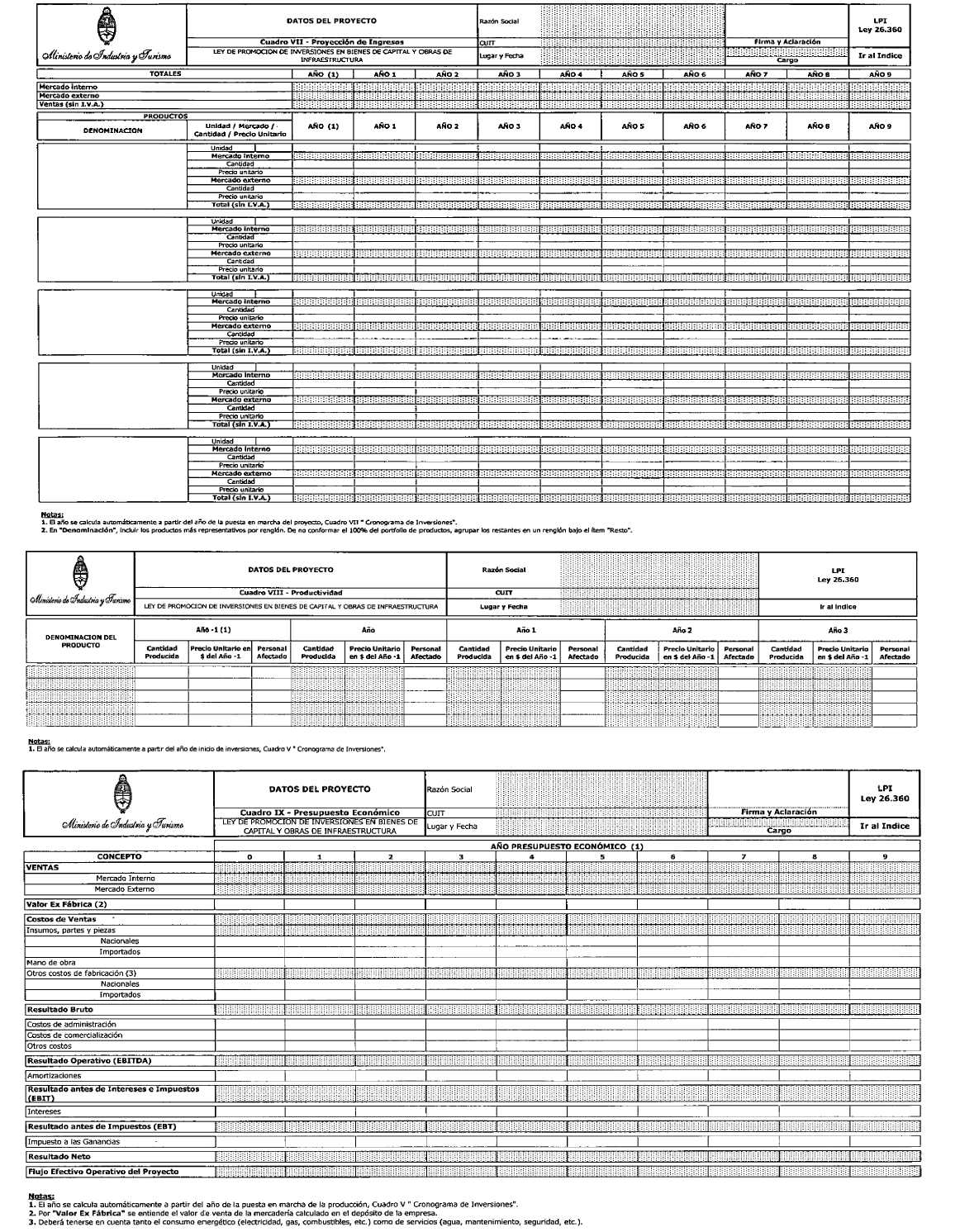

2.1.5. Estructura de costos y ventas en el mercado interno y

externo (Cuadro IX - PRESUPUESTO ECONOMICO).

2.1.6. Memoria descriptiva de las inversiones más significativas

realizadas y por realizar afines al proyecto (Cuadro V – CRONOGRAMA DE

INVERSIONES).

2.1.7. Financiamiento del Proyecto: gestión operativa (flujo de

caja de proyecto; inversiones y gastos) y gestión financiera (ingreso y egreso

de recursos) (Cuadro X - PRESUPUESTO FINANCIERO).

2.1.8. Garantías a las que alude el Artículo 13, inciso a) del

Decreto Nº 726/09. Las garantías serán aquellas previstas en el Artículo 8º de la Ley Nº 26.360. El Seguro de

Caución, en su caso, deberá regir desde el momento de la Presentación del

proyecto hasta la verificación de la puesta en marcha por parte de la Autoridad de Aplicación.

2.1.8.1.- Los proyectos de inversión desarrollados por Micro y

Pequeñas Empresas que clasifiquen como tales de acuerdo a la normativa vigente,

deberán cumplimentarlo en la instancia de los Requisitos Formales.

2.1.8.2.- Las garantías previstas en el Artículo 8º de la Ley Nº 26.360, deberán ser

constituidas de las siguientes maneras:

a) En efectivo, mediante depósito bancario en la cuenta de la

jurisdicción.

b) Con cheque certificado contra una entidad bancaria, con

preferencia del lugar donde se realice la contratación o del domicilio del

organismo. El organismo depositará el cheque dentro de los plazos que rijan

para estas operaciones.

c) Con títulos públicos emitidos por el ESTADO NACIONAL. Estos

deberán ser depositados en una entidad bancaria a la orden del organismo

contratante, identificándose el procedimiento de selección de que se trate. El

monto se calculará tomando en cuenta la cotización de los títulos al cierre del

penúltimo día hábil anterior a la constitución de la garantía en la Bolsa o Mercado

correspondiente, lo que deberá ser certificado por las autoridades bancarias al

recibir dicho depósito. En caso de liquidación de los valores a que se refiere

este inciso, se formulará cargo por los gastos que ello ocasione. El eventual

excedente quedará sujeto a las disposiciones que rigen la devolución de

garantías.

d) Con aval bancario u otra fianza a satisfacción del organismo

contratante, constituyéndose el fiador en deudor solidario, liso y llano y

principal pagador con renuncia a los beneficios de división y excusión en los

términos del Artículo 2013 del Código Civil, así como al beneficio de

interpelación judicial previa.

e) Con seguro de caución, mediante pólizas aprobadas por la SUPERINTENDENCIA DE

SEGUROS DE LA NACION

organismo descentralizado en el ámbito de la SECRETARIA DE

FINANZAS del MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS, extendidas a favor de la Autoridad de Aplicación.

f) Con pagarés a la vista suscriptos por quienes tengan el uso de

la firma social o actuaren con poderes suficientes, cuando el monto de la

garantía no supere la suma de PESOS CINCO MIL ($ 5.000).

2.1.9. Beneficios esperados, más allá del beneficio fiscal

derivado del régimen ("Plantilla de Presentación").

2.1.10. Bienes a producir ("Plantilla de Presentación"):

a) Descripción de cada uno de los bienes;

b) Nombre corriente y clasificación según Nomenclatura Común del

MERCOSUR (NCM);

c) Tipo de bien:

2.1.10.c.1. de consumo;

2.1.10.c.2. intermedio: en este caso, indicar el destino de las

ventas (mercado interno y/o mercado externo y porcentaje de participación en

cada uno), o

2.1.10.c.3. de capital.

d) Indicar si se trata de un bien durable o no.

e) Volumen a producir, de acuerdo con Cuadro VII —

"PROYECCION DE INGRESOS"; 2.1.11. Ampliación de una empresa

existente. Si corresponde, indicar cuál es el objetivo ("Plantilla de

Presentación"):

a) Elaborar nuevos productos;

b) Incrementar la producción actual;

c) Integrar el proceso industrial (incremento de actividad que no

configura un aumento de la producción final);

d) Otros (especificar).

2.1.12. Estado del Proyecto ("Plantilla de

Presentación"):

a) Estado en que se encuentra a la fecha de presentación:

2.1.12.a.1. Proyecto completo;

2.1.12.a.2. Proyecto en ejecución (indicar porcentaje de avance de

la inversión con respecto a la inversión total).

b) Fecha de inicio de la producción (puesta en marcha) registrada

o estimada (en caso de no haberse iniciado la misma).

2.2. Descripción del proceso de manufactura (Ingeniería del

Proyecto):

2.2.1. Descripción del proceso productivo. ("Plantilla de

Presentación").

a) Memoria descriptiva: explicar los procesos principales y las

materias primas básicas a utilizar; describir el flujo del material dentro del

proceso, desde la recepción y el acopio de la materia prima hasta el almacenaje

y despacho del producto terminado; identificar en dicho proceso, los

principales bienes de capital y las fechas estimadas de adquisición y montaje,

de acuerdo con el Cuadro V — "CRONOGRAMA DE INVERSIONES".

b) Mano de Obra: indicar el personal a incorporar en cada etapa

del proceso, detallando funciones a cumplir (en hoja anexa) y discriminando por

turno y por perfiles, de acuerdo con lo declarado en el Cuadro VI —

"PERSONAL REGISTRADO Y A REGISTRAR".

2.2.2. Soporte Gráfico: incluir toda la información que permita un

completo entendimiento de los procesos de manufactura ("layout",

diagramas, planos, vistas de elevación y/o cortes).

Como mínimo, será necesario un diagrama de secuencia de

operaciones (diagrama de proceso) y un "layout" de planta donde se

identifiquen todos los bienes de capital sobre los cuales se solicita el

beneficio (ver apartado 2.3.3). Presentar dicha información en un formato

inteligible. ("Plantilla de Presentación").

2.2.3. Medios físicos de producción del proyecto. ("Plantilla

de Presentación").

a) Terrenos: medidas y superficies totales. Indicar la superficie

afectada al proyecto y actividades conexas.

b) Edificios: superficie cubierta destinada al área productiva,

servicios auxiliares, administración, depósitos, otros destinos. Indicar si

existen o son a construir.

c) Bienes de Capital a instalar (Cuadro IV - BIENES DE CAPITAL A

INSTALAR). La información mínima a presentar en el Cuadro VI es la siguiente:

2.2.3.c.1 Denominación del bien de capital, fabricante, marca y

modelo.

(a) Descripción: nombre genérico con que se conoce al bien,

seguido de su función principal dentro del proceso productivo, teniendo en

cuenta que no son susceptibles de recibir el beneficio los costos de montaje o

ingeniería. Indicar si se trata de una máquina automática, semiautomática o

manual y si cuenta con control numérico computarizado (CNC) o no.

(b) Nomenclador Común del Mercosur (NCM): indicar el

correspondiente al bien de capital.

(c) Código "Layout": es el código de referencia para la

localización del bien de capital en el "layout" de planta. Dicha

codificación deberá coincidir con el código presente en dicho cuadro o, en su

defecto, se deberá utilizar codificación propia de la empresa peticionaria, en

cuyo caso, deberá completarse en el Cuadro IV —"BIENES DE CAPITAL A

INSTALAR", la columna "B)— Código Layout". Aquellos bienes de

carácter portátil (como las herramientas neumáticas) o de posición no fija

(como las carretillas autopropulsadas) deberán identificarse en este campo con

la letra "P". En caso de que la posición exacta del bien de capital

en la planta no haya sido determinada aún, indicar una posición estimada. La información

brindada en el presente ítem será condición necesaria para la asignación del

beneficio para dicho bien.

(d) Cantidad: identificar en el "layout" todo bien cuya

cantidad sea superior a una unidad, agregando un sufijo al código de

"layout" alfanumérico (como por ej.: Ref: 001a; 001b; 001c).

(e) Precio unitario sin Impuesto al Valor Agregado (IVA).

(f) Alícuota de IVA.

(g) Fecha y número de la factura de compra del bien de capital: si

el bien ya hubiera sido adquirido por el peticionario, completar este campo. En

caso de no haberse concretado aún la compra, completar con el signo

("") comillas.

d) Tasa de Amortización Anual sin beneficio por cada bien de

capital: en el caso que solicite beneficio por Amortización Acelerada de

Impuesto a las Ganancias, completar con la tasa para cada uno de los bienes de

capital por los cuales se solicita beneficio (Cuadro XII - BENEFICIO POR

AMORTIZACION ACELERADA).

e) Instalaciones (energía eléctrica, gas, vapor de agua, frío,

aire comprimido, vacío, transportes internos, comunicaciones, agua, desagües,

tratamiento de aguas servidas, etcétera) y servicios auxiliares(de seguridad,

médicos, comodidades para el personal, etcétera): describir e informar

capacidades previas al proyecto y capacidades adicionales requeridas por el

mismo.

2.2.4. Tamaño del proyecto. ("Plantilla de

Presentación").

a) Capacidad nominal de diseño de planta: en unidades de producto

por hora o por turno y por año: En caso de proyectos de ampliación de la

capacidad de fabricación, deberá informarse adicionalmente, la capacidad de

producción real de planta previa a la implementación del proyecto, incremento

de la producción esperado o registrado y porcentaje de utilización de planta

sin el proyecto y con el proyecto.

b) Cantidad de productos terminados: por año en los DIEZ (10) años

subsiguientes a la fecha de puesta en marcha y precio unitario por producto o

línea de productos y por mercado (Cuadro VII - PROYECCION DE INGRESOS).

c) Número de turnos de trabajo por día y número de días efectivos

de producción por año.

d) Productividad del trabajo en los primeros TRES (3) años de

proyecto (Cuadro VIII - PRODUCTIVIDAD).

2.2.5. Localización del proyecto y justificación de la

localización elegida. ("Plantilla de Presentación").

a) Ubicación geográfica de la planta (Cuadro XI - DATOS DEL

PROYECTO Y LOCALIZACION DE LAS PLANTAS INDUSTRIALES).

b) Detallar los factores que se han considerado decisivos para la

elección del lugar de instalación de la planta.

c) Detallar la importancia de la empresa en y para la región donde

se localizará la planta objeto del proyecto.

Deberán ser completados los formularios que a continuación se