Disposición Nº 483-2010

Bs.

As., 16/4/2010

VISTO

el Expediente Nº S01:0105865/2010 del Registro del MINISTERIO DE INDUSTRIA Y

TURISMO, lo dispuesto en las Leyes Nros. 24.467 y 25.300, en los Decretos Nros.

748 de fecha 29 de agosto de 2000, 871 de fecha 6 de octubre de 2003, 159 de

fecha 24 de febrero de 2005, 1376 de fecha 1 de octubre de 2009, 1365 de fecha

1 de octubre de 2009, 1366 de fecha 1 de octubre de 2009 y 1458 de fecha 8 de

octubre de 2009, y

CONSIDERANDO:

Que

mediante el dictado de los Decretos Nros. 1366 de fecha 1 de octubre de 2009 y

1458 de fecha 8 de octubre de 2009 se sustituyó el Artículo 1º de la Ley de

Ministerios (texto ordenado por Decreto Nº 438/92) y sus modificaciones,

creando el MINISTERIO DE INDUSTRIA Y TURISMO.

Que

mediante el Artículo 2º del Decreto Nº 1365 de fecha 1 de octubre de 2009 se

sustituye el Artículo 20 bis de la Ley de Ministerios (texto ordenado por

Decreto Nº 438/92) y sus modificaciones, atribuyéndole competencias al citado

Ministerio.

Que

mediante el Decreto Nº 1366/09 se aprobó el Organigrama de Aplicación de la

Administración Centralizada hasta nivel Subsecretaría del MINISTERIO DE

INDUSTRIA Y TURISMO, asignándole a la SUBSECRETARIA DE LA PEQUEÑA Y MEDIANA

EMPRESA Y DESARROLLO REGIONAL de la SECRETARIA DE INDUSTRIA, COMERCIO Y DE LA

PEQUEÑA Y MEDIANA EMPRESA del citado Ministerio, competencia en todo lo

relativo a las Pequeñas y Medianas Empresas, entendiendo en la aplicación de

las normas correspondientes a la Ley Nº 25.300 y de las disposiciones dictadas

en consecuencia, en su carácter de Autoridad de Aplicación.

Que

el Programa de Estímulo al Crecimiento de las Micro, Pequeñas y Medianas

Empresas fue creado mediante el dictado del Decreto Nº 748 de fecha 29 de agosto

de 2000, el cual fue a su vez modificado ulterior y parcialmente mediante los

Decretos Nros. 871 de fecha 6 de octubre de 2003 y 159 de fecha 24 de febrero

de 2005.

Que

el Decreto Nº 159/05, en su Artículo 3º, prevé la posibilidad de celebrar

convenios con el fin de bonificar la tasa, siempre que se aseguren mejores

condiciones a las Micro, Pequeñas y Medianas Empresas.

Que

el BANCO DE LA NACION ARGENTINA, entidad autárquica en el ámbito del MINISTERIO

DE ECONOMIA Y FINANZAS PUBLICAS, como banca pública nacional manifiesta su

constante voluntad de permanecer involucrado en el desarrollo productivo del

país, a través del compromiso con el sector de las Micro, Pequeñas y Medianas

Empresas.

Que

el BANCO DE LA NACION ARGENTINA otorgará los créditos imputados al presente

convenio en el marco de la "Línea de Financiamiento de Inversiones de

Actividades para la Micro, Pequeña y Mediana Empresa —Reglamentación Nº 400—

", con el objetivo de fomentar las inversiones en los diversos sectores de

la actividad económica.

Que

en virtud de lo que antecede la SUBSECRETARIA DE LA PEQUEÑA Y MEDIANA EMPRESA Y

DESARROLLO REGIONAL y el BANCO DE LA NACION ARGENTINA celebran el presente

convenio comprometiéndose al otorgamiento de préstamos de conformidad con lo

establecido por el Régimen de Bonificación de Tasas, en el marco de las Leyes

Nros. 24.467 y 25.300.

Que

la Dirección de Legales del Area de Industria, Comercio y de la Pequeña y

Mediana Empresa dependiente de la SUBSECRETARIA DE COORDINACION del MINISTERIO

DE INDUSTRIA Y TURISMO ha tomado la intervención que le compete.

Que

la presente medida se dicta en uso de las facultades establecidas por las Leyes

Nros. 24.467 y 25.300, y los Decretos Nros. 748/00, 871/03, 159/05, 1366/09 y

1458/09.

Por

ello,

EL

SUBSECRETARIO DE LA PEQUEÑA Y MEDIANA EMPRESA Y DESARROLLO REGIONAL

DISPONE:

ARTICULO

1º — Apruébase el texto del modelo de convenio a suscribir entre la

SUBSECRETARIA DE LA PEQUEÑA Y MEDIANA EMPRESA Y DESARROLLO REGIONAL de la

SECRETARIA DE INDUSTRIA, COMERCIO Y DE LA PEQUEÑA Y MEDIANA EMPRESA del

MINISTERIO DE INDUSTRIA Y TURISMO y el BANCO DE LA NACION ARGENTINA, entidad

autárquica en el ámbito del MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS, el que

como Anexo, con VEINTE (20) hojas, en QUINCE (15) Cláusulas, y Anexos I a III,

forma parte integrante de la presente medida.

ARTICULO

2º — La presente medida entrará en vigencia a partir de la fecha de su

publicación en el Boletín Oficial.

ARTICULO

3º — Comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial

y archívese. — Lic. HORACIO G. ROURA, Subsecretario de la Pequeña y Mediana

Empresa y Desarrollo Regional, Ministerio de Industria y Turismo.

ANEXO

MODELO

DE CONVENIO ENTRE LA SUBSECRETARIA DE LA PEQUEÑA Y MEDIANA EMPRESA Y DESARROLLO

REGIONAL DE LA SECRETARIA DE INDUSTRIA, COMERCIO Y DE LA PEQUEÑA Y MEDIANA

EMPRESA DEL MINISTERIO DE INDUSTRIA Y TURISMO Y EL BANCO DE LA NACION ARGENTINA

En

la CIUDAD AUTONOMA DE BUENOS AIRES, a los ……. días del mes de …… de 2010, entre

la SUBSECRETARIA DE LA PEQUEÑA Y MEDIANA EMPRESA Y DESARROLLO REGIONAL,

dependiente de la SECRETARIA DE INDUSTRIA, COMERCIO Y DE LA PEQUEÑA Y MEDIANA

EMPRESA del MINISTERIO DE INDUSTRIA Y TURISMO, en adelante LA SUBSECRETARIA,

con domicilio en Avenida Julio A. Roca Nº 651, Piso 2º de la CIUDAD AUTONOMA DE

BUENOS AIRES, representada por el señor Subsecretario Licenciado en Economía

Don Horacio Roura (M.I Nº 12.946.611), por una de LAS PARTES y EL BANCO DE LA

NACION ARGENTINA, entidad autárquica en el ámbito del MINISTERIO DE ECONOMIA Y

FINANZAS PUBLICAS, en adelante EL BANCO, con domicilio en la calle Bartolomé

Mitre Nº 326, de la CIUDAD AUTONOMA DE BUENOS AIRES, representado en este acto

por el señor Presidente Don Juan Carlos Fábrega (D.N.I. ……………) por la otra

parte, y:

CONSIDERANDO:

Que

mediante la Ley Nº 24.467, modificada por la Ley Nº 25.300 fue creado el

Régimen de Bonificación de Tasas de Interés con el objetivo de favorecer al

sector económico de las Micro, Pequeñas y Medianas Empresas en razón de las

necesidades e importancia del mencionado sector en la Economía Nacional.

Que

LA SUBSECRETARIA es la Autoridad de Aplicación del Régimen de Bonificación de

Tasas, instituido por las mencionadas leyes.

Que

dicho Régimen tiene como objeto tender a la disminución del costo del crédito

que tenga como beneficiarias a las Micro, Pequeñas y Medianas Empresas.

Que

el Artículo 3º del Decreto Nº 159 de fecha 24 de febrero de 2005 prevé la

posibilidad de celebrar CONVENIOS con el fin de bonificar tasas siempre que se

aseguren las mejores condiciones a las Micro, Pequeñas y Medianas Empresas.

Que

EL BANCO como banca pública nacional manifiesta la constante voluntad de

permanecer involucrado con el desarrollo productivo del país demostrando un

fuerte compromiso con el sector de las Micro, Pequeñas y Medianas Empresas.

Que

EL BANCO otorgará los créditos imputados al presente CONVENIO en el marco de la

"Línea de Financiamiento de Inversiones de Actividades para la Micro,

Pequeña y Mediana Empresa —Reglamentación Nº 400—", de conformidad con lo

establecido en el presente CONVENIO.

Que

asimismo, conforme el Artículo 34 de la Ley Nº 25.300, quedan excluidas todas

aquellas operaciones crediticias que reciban algún tipo de bonificación

adicional a la establecida en el presente, cualquiera sea el organismo o la provincia

que las efectuase.

En

virtud de lo que antecede, LA SUBSECRETARIA y EL BANCO en adelante LAS PARTES,

acuerdan celebrar el presente CONVENIO de Bonificación de Tasas, en adelante el

CONVENIO, sujeto a las siguientes cláusulas:

CLAUSULA

PRIMERA: LA SUBSECRETARIA se compromete a bonificar los préstamos que EL BANCO

otorgue a las Micro, Pequeñas y Medianas Empresas, consideradas conforme los

parámetros establecidos en la Resolución Nº 24 de fecha 15 de febrero de 2001

de la ex SECRETARIA DE LA PEQUEÑA Y MEDIANA EMPRESA del ex MINISTERIO DE

ECONOMIA, sus modificaciones y complementarias.

CLAUSULA

SEGUNDA: EL BANCO se compromete al otorgamiento de préstamos, mientras se

mantengan las actuales condiciones del mercado financiero y sujeto a su

capacidad prestable, bajo la normativa "Línea de Financiamiento de

Inversiones de Actividades para la Micro, Pequeña y Mediana Empresa

—Reglamentación Nº 400—", y de conformidad con lo establecido en el

reglamento que como Anexo I, con CINCO (5) hojas forma parte integrante del

presente CONVENIO, en adelante LA LINEA.

Conforme

lo establecido en el Artículo 34 de la Ley Nº 25.300, quedan excluidas del

presente CONVENIO las operaciones crediticias destinadas a refinanciar pasivos

en mora o que correspondan a créditos otorgados con tasas bonificadas por otros

regímenes, cualesquiera sean éstos, y sea que correspondan al ámbito nacional,

provincial o municipal.

La

bonificación asumida por parte de LA SUBSECRETARIA en el marco del presente

CONVENIO será aplicable sobre un total de préstamos a otorgarse a favor de las

Micro, Pequeñas y Medianas Empresas por hasta la suma total de PESOS QUINIENTOS

MILLONES ($ 500.000.000).

CLAUSULA

TERCERA: LA SUBSECRETARIA toma a su cargo la bonificación de los préstamos que

otorgue EL BANCO en el marco de LA LINEA en la medida que tengan alguno de los

destinos establecidos en el Artículo 8º del Decreto Nº 871 de fecha 6 de

octubre de 2003 en sus incisos a) y g), comprendiendo este último los

siguientes destinos: construcción, instalaciones, otros equipos, tecnología y

proyectos de inversión, y a empresas que desarrollen aquellas actividades

detalladas en el Anexo I que forma parte integrante del presente CONVENIO, por

un monto máximo de hasta el OCHENTA POR CIENTO (80%) del precio de compra del bien

de capital o proyecto de inversión, según sea el caso, sin incluir el Impuesto

al Valor Agregado, sin superar la suma de PESOS OCHOCIENTOS MIL ($ 800.000), y

siempre que el crédito se halle destinado al financiamiento de inversiones

directamente relacionadas con las actividades referidas.

El

plazo de amortización de los créditos a bonificar por LA SUBSECRETARIA no podrá

superar los SESENTA (60) meses.

CLAUSULA

CUARTA: La tasa de interés de los créditos a otorgar en el marco de LA LINEA

será fija durante todo el plazo de vigencia del crédito que se otorgue.

Inicialmente, la tasa nominal anual a aplicar a los créditos será del TRECE POR

CIENTO (13%) para las Provincias de JUJUY, SALTA, TUCUMAN, LA RIOJA, CATAMARCA,

SANTIAGO DEL ESTERO, MISIONES, del CHACO, FORMOSA, CORRIENTES y los

Departamentos General Obligado, 9 de Julio, Vera, San Javier, San Justo y San

Cristóbal del norte de la Provincia de SANTA FE (en adelante NORTE GRANDE) y

del QUINCE POR CIENTO (15%) para el resto del país. Para el caso de nuevas

operaciones dichas tasas podrán variar conforme lo defina EL BANCO para la

operatoria de LA LINEA en relación a los destinos comprendidos en el presente

CONVENIO. Asimismo, EL BANCO, en el caso de buen cumplimiento (entendiéndose

por tal el pago efectuado en tiempo y forma establecidos), deducirá de las

tasas establecidas en el párrafo precedente, el CERO COMA CINCO POR CIENTO

(0,5%) anual para el NORTE GRANDE y el UNO POR CIENTO (1%) anual para el resto

del país, de modo que actualmente la tasa nominal anual neteada será del DOCE

COMA CINCO POR CIENTO (12,5%) para el NORTE GRANDE, y del CATORCE POR CIENTO

(14%) para el resto del país, y sin perjuicio de lo establecido en los párrafos

siguientes respecto de la bonificación a cargo de LA SUBSECRETARIA.

LA

SUBSECRETARIA, en el marco del presente CONVENIO, bonificará DOS (2) puntos

porcentuales anuales de la tasa de interés de los créditos que EL BANCO otorgue

en el marco de LA LINEA conforme lo establecido en los párrafos precedentes.

En

el caso de créditos destinados a financiar inversiones directamente

relacionadas con las actividades establecidas en el Anexo II que con CUATRO (4)

hojas, forma parte integrante del presente CONVENIO, LA SUBSECRETARIA

bonificará UN (1) punto porcentual anual adicional a la bonificación

establecida en el párrafo precedente.

En

todos los casos, la bonificación a cargo de LA SUBSECRETARIA se restará de la

tasa de interés que correspondería abonar a las empresas beneficiarias conforme

LA LINEA.

CLAUSULA

QUINTA: El presente CONVENIO de Bonificación de Tasas entrará en vigor a partir

de la fecha de su firma. LA SUBSECRETARIA tomará a su cargo la bonificación de

los créditos otorgados por EL BANCO desde la fecha del presente hasta la fecha

límite del 30 de noviembre de 2010 inclusive, o hasta agotar el cupo de crédito

establecido en el último párrafo de la Cláusula Segunda, lo que ocurra primero.

En

cualquier caso, se mantendrán las obligaciones comprometidas por LA

SUBSECRETARIA, respecto de aquellas operaciones financieras otorgadas durante

la vigencia del presente CONVENIO hasta la fecha correspondiente a la

cancelación de la última cuota de los créditos otorgados incluidos en el

programa.

CLAUSULA

SEXTA: EL BANCO se obliga a proporcionar a LA SUBSECRETARIA, en un plazo no

superior a VEINTE (20) días hábiles a partir de la suscripción del presente

CONVENIO, detalle con nombre, apellido, documento de identidad y cargo o

función del personal autorizado por dicha entidad para representarlo ante LA

SUBSECRETARIA, con el poder extendido y registro de firma correspondiente,

ambos debidamente legalizados. En el caso que ya exista personal autorizado

para representar al BANCO, éste notificará a LA SUBSECRETARIA, mediante nota,

que dichos funcionarios también se encuentran habilitados para representarlo

para este nuevo CONVENIO.

CLAUSULA

SEPTIMA: EL BANCO deberá remitir a la Dirección Nacional de Asistencia

Financiera para las Micro, Pequeñas y Medianas Empresas de LA SUBSECRETARIA,

entre los días 1 y 10 de cada mes, la información básica sobre el detalle de

las operaciones otorgadas en el mes inmediato anterior, en virtud de los

conceptos detallados en el Anexo III que con DOS (2) hojas, forma parte

integrante del presente CONVENIO, la que tendrá carácter de declaración jurada.

Respecto del concepto "cantidad de empleados", la información en

detalle podrá ser presentada dentro de un plazo de NOVENTA (90) días corridos.

CLAUSULA

OCTAVA: Se producirá el cese inmediato de la bonificación de cada préstamo,

operado cualquiera de los siguientes casos:

1-

Incumplimiento, por parte del tomador del préstamo, de los compromisos asumidos

acaecido el término del plazo correspondiente al vencimiento de la cuota

exigible. En caso de que el tomador del préstamo regularice su situación en el

término máximo de NOVENTA (90) días de producida la mora, LA SUBSECRETARIA

bonificará los importes correspondientes, como si la mora no hubiera ocurrido.

2-

Concurso o quiebra del tomador del préstamo.

3-

Inicio de acciones judiciales o extrajudiciales, exigidas o no como requisito

necesario para la tramitación de las primeras, de cobro al tomador del

préstamo.

4-

Cancelación anticipada del préstamo.

5-

Refinanciación del préstamo.

En

caso de acaecer alguna de las circunstancias descriptas en los incisos

precedentes, EL BANCO deberá informar a la Dirección Nacional de Asistencia

Financiera para las Micro, Pequeñas y Medianas Empresas de LA SUBSECRETARIA,

entre los días 1 y 10 de cada mes, en soporte magnético en formato Excel, con

las respectivas copias en papel suscriptas por el funcionario de EL BANCO

debidamente autorizado, la siguiente información, la que tendrá carácter de

declaración jurada:

a)

Nombre/Razón Social del Titular.

b)

Número de préstamo.

c)

Capital acreditado.

d)

Fecha de acreditación.

e)

Plazo en meses.

f)

Días de atraso en el pago.

g)

Fecha de cancelación anticipada.

h)

Importe cancelado anticipadamente.

i)

Fecha de regularización de la situación morosa.

CLAUSULA

NOVENA: LA SUBSECRETARIA efectuará el pago de la bonificación a EL BANCO correspondiente

a todas las cuotas cuyos vencimientos hayan operado en el transcurso del mes

anterior al de gestión de las orden de pago, dentro de los VEINTE (20) días

hábiles de recibida la información establecida en las Cláusulas Séptima y

Octava. LA SUBSECRETARIA impulsará, respecto de cada una de las operaciones

financieras y de acuerdo con la información suministrada por EL BANCO, las

actuaciones administrativas correspondientes con el objeto de que la SECRETARIA

DE HACIENDA del MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS emita orden de pago

y se efectúe la transferencia de la bonificación que corresponda, para su

posterior acreditación en la cuenta que EL BANCO posee en el BANCO CENTRAL DE

LA REPUBLICA ARGENTINA.

CLAUSULA

DECIMA: LAS PARTES acuerdan que los préstamos comprendidos en el marco del

presente CONVENIO no serán susceptibles de ser refinanciados con bonificación

de LA SUBSECRETARIA. En caso de que el beneficiario de un préstamo comprendido

en el CONVENIO solicitase una refinanciación y la misma le fuese otorgada, el

mencionado préstamo perderá automáticamente el beneficio de la bonificación de

tasas a que se hubiere sujetado, pasándose a aplicar la tasa activa que

disponga EL BANCO.

CLAUSULA

DECIMOPRIMERA: EL BANCO deberá colocar el cupo de financiamiento objeto del

presente CONVENIO hasta la fecha límite establecida en la cláusula Quinta.

Vencido dicho plazo, EL BANCO deberá abonar una comisión de compromiso

equivalente al CERO COMA TRES POR CIENTO (0,3%) nominal anual aplicable sobre

el cupo de crédito no colocado, durante el período que media entre la fecha de

suscripción del presente CONVENIO y la fecha límite establecida en la Cláusula

Quinta.

CLAUSULA

DECIMOSEGUNDA: EL BANCO se compromete a permitir a LA SUBSECRETARIA realizar

las auditorías correspondientes, con las características y bajo las modalidades

que la misma determine, siempre y cuando no genere costos para LAS PARTES y la

información solicitada sea en copia simple o con certificación administrativa,

sin vulnerar el secreto bancario. Ello, a los efectos de procurar un adecuado

cumplimiento de los objetivos del presente CONVENIO y la correcta utilización

de recursos públicos.

CLAUSULA

DECIMOTERCERA: EL BANCO se compromete a mencionar en la publicidad de LA LINEA

y en la instrumentación de las operaciones que la tasa de interés está

bonificada por LA SUBSECRETARIA.

CLAUSULA

DECIMOCUARTA: Cualquiera de LAS PARTES podrá rescindir el presente CONVENIO,

con SESENTA (60) días de antelación, sin expresión de causa. En tal supuesto,

LAS PARTES nada tendrán que reclamarse entre sí por ningún concepto,

manteniéndose las obligaciones a cargo de cada una de ellas respecto de los

préstamos otorgados con anterioridad a la fecha en que se notifique la

rescisión de este CONVENIO.

CLAUSULA

DECIMOQUINTA: LAS PARTES constituyen domicilios en los indicados en el

encabezado del CONVENIO.

En

prueba de conformidad se firman DOS (2) ejemplares de un mismo tenor y a un

solo efecto en la CIUDAD AUTONOMA DE BUENOS AIRES, a los …………. días del mes de

………. del año dos mil diez.

ANEXO

I AL CONVENIO REGLAMENTADO

CONDICIONES

ESPECIALES ESTABLECIDAS EN EL MARCO DEL CONVENIO

1.

USUARIOS:

Micro,

Pequeñas y Medianas Empresas (Reglamento Nº 281 - conforme los parámetros

establecidos en la Resolución Nº 24 de fecha 15 de febrero de 2001 de la ex

SECRETARIA DE LA PEQUEÑA Y MEDIANA EMPRESA del ex MINISTERIO DE ECONOMIA, sus

modificaciones y complementarias), bajo cualquier forma societaria o

unipersonal, de los sectores económicos agropecuario, industrial, comercial,

construcción y de servicios destinados al mercado interno o a la exportación,

que desarrollen actividades en los siguientes rubros:

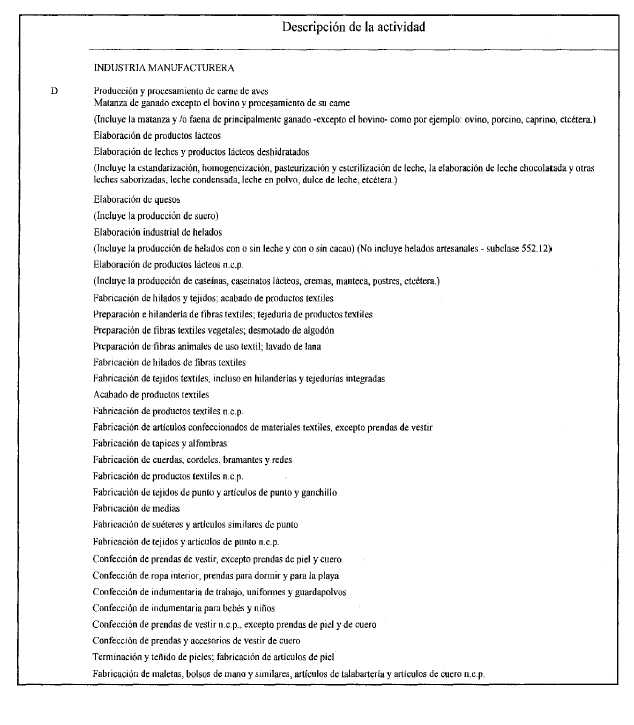

2.2.1

Piscicultura (criadero de peces y otros frutos acuáticos). Explotación de

criaderos de peces, granjas piscícolas y otros frutos acuáticos (acuicultura).

2.2.2

Industria manufacturera.

2.2.3

Construcción.

2.2.4

Electricidad, gas y agua.

2.2.5

Servicio de Transporte, almacenamiento y comunicaciones.

2.2.6

Comercio al por mayor y al por menor, reparación de vehículos automotores,

motocicletas, efectos personales y enseres domésticos.

2.2.7

Servicios Informáticos y actividades conexas.

2.2.8

Enseñanza.

2.2.9

Servicios sociales y de salud.

2.2.10

Eliminación de desperdicios, y aguas residuales servicios de saneamiento y

servicios similares.

2.2.11

Servicios de esparcimiento, culturales y deportivos.

2.2.12

Investigación y desarrollo.

2.

DESTINOS:

Todos

los préstamos deberán estar estrictamente relacionados con las actividades

antes referidas.

2.1.

Adquisición de bienes de capital nuevos de origen nacional.

2.2.

Construcción, Instalaciones, Otros equipos, Tecnología y Proyectos de

Inversión.

2.3.

No podrá financiarse a través de esta línea:

a)

Corno norma general, la compra de inmuebles rurales o de cualquier índole

(campos, terrenos), salvo que la adquisición de dicho inmueble sea

estrictamente necesaria para el desarrollo del proyecto de inversión de que se

trate, y no conforme el principal destino financiable.

b)

Vehículos para el transporte de personas, salvo aquellos destinados a dinamizar

y/o aumentar la productividad en el objeto principal del emprendimiento (por

ejemplo: para transporte público urbano, suburbano y de larga distancia).

c)

Construcción de inmuebles para vivienda.

d)

Bienes de Capital e inversiones de origen extranjero.

e)

Adquisición de equipos de Gas Natural Comprimido para vehículos automotores.

f)

Gastos de evolución.

g)

Refinanciación de pasivos en mora.

3.

MODALIDAD: En Pesos: para todos los destinos.

4.

MONTO: Hasta la suma de PESOS OCHOCIENTOS MIL ($ 800.000.-) para todos los

destinos.

5.

PROPORCION DEL APOYO: hasta el OCHENTA POR CIENTO (80%) del valor de compra o

tasación sin incluir el Impuesto al Valor Agregado, de ambos el menor, sin

superar el monto establecido en el punto 4.

No

se financiará el Impuesto al Valor Agregado.

6.

PLAZO: El plazo total de los créditos a bonificar no podrá exceder los CINCO

(5) años.

Debe

tenerse presente que, como norma general, el plazo de las operaciones deberá

ser inferior a la vida útil estimada de los bienes que se financien, y debe

surgir de la capacidad de pago de la empresa.

7.

DESEMBOLSO:

Se

efectuará un único desembolso por operación.

8.

REGIMEN DE AMORTIZACION:

En

todos los casos se liquidará mediante el sistema alemán. La periodicidad del

pago de las amortizaciones de capital se pactarán con el cliente de acuerdo con

el flujo de fondos y conforme la estacionalidad de sus ingresos, pudiendo ser

mensual, trimestral o semestral.

El

pago de intereses se producirá con una periodicidad igual o menor que la

pactada para la amortización del capital, a solo juicio de la instancia

crediticia.

9.

PERIODO DE GRACIA:

Hasta

SEIS (6) meses, incluidos en el plazo de la operación. El vencimiento de la

primera cuota de amortización tendrá lugar al mes, trimestre o semestre

posterior a la fecha de finalización del período de gracia.

En

ningún caso habrá período de gracia para pago de intereses.

10.

INTERES

10.1

Tasa y Bonificación de tasa a cargo del Banco:

10.1.1

Para las Provincias de JUJUY, SALTA, TUCUMAN, LA RIOJA, CATAMARCA, SANTIAGO DEL

ESTERO, MISIONES, del CHACO, FORMOSA, CORRIENTES, y los Departamentos General

Obligado, 9 de Julio, Vera, San Javier, San Justo y San Cristóbal, del Norte de

la Provincia de SANTA FE (en adelante NORTE GRANDE): TRECE POR CIENTO (13%)

TNA.

10.1.2.

Para el resto del País: QUINCE POR CIENTO (15% ) TNA.

10.1.3

La tasa de interés se mantendrá fija durante todo el período de amortización.

10.1.4

Adicionalmente, y en caso de buen cumplimiento (pago en término y no registrar

otras deudas exigibles vencidas), el Banco bonificará la tasa de interés en un

CERO COMA CINCO POR CIENTO (0,5%) para el Area denominada NORTE GRANDE y UNO

POR CIENTO (1%) para el resto del País.

10.1.5

La bonificación del Banco se aplicará siempre y cuando el usuario pague sus

obligaciones al respectivo vencimiento.

10.2

Bonificación a cargo de la SUBSECRETARIA DE LA PEQUEÑA Y MEDIANA EMPRESA Y

DESARROLLO REGIONAL: Adicionalmente a la bonificación del Banco, la

Subsecretaría tomará a su cargo la siguiente bonificación de tasa:

10.2.1

Para todos los usuarios rige una bonificación de DOS (2) puntos porcentuales

anuales en la tasa de interés de la línea.

10.2.2

Para el caso de créditos destinados a financiar inversiones directamente

relacionadas con las actividades establecidas en Anexo II del presente

CONVENIO: UN (1) punto porcentual anual adicional a la bonificación fijada en

el punto 9.2.1 anterior.

10.2.3

Se producirá el cese inmediato de la bonificación de la tasa de interés de cada

préstamo cuando:

10.2.3.1

Se produzca el incumplimiento, por parte del usuario, del pago de la cuota del

crédito otorgado por el Banco. En caso de que esta situación se regularice

dentro del término máximo de NOVENTA (90) días, la SUBSECRETARIA DE LA PEQUEÑA

Y MEDIANA EMPRESA Y DESARROLLO REGIONAL bonificará los importes como si la mora

no hubiera ocurrido.

10.2.3.2

Concurso o quiebra del usuario.

10.2.3.3

Inicio de acciones judiciales o extrajudiciales exigidas o no como requisito

necesario para la tramitación de las primeras, de cobro al tomador del

préstamo.

10.2.3.4

Cancelación anticipada del préstamo.

10.2.3.5

Refinanciación del préstamo.

10.3

En caso de mora o en los casos previstos en los puntos: 10.2.3.2, 10.2.3.3 y

10.2.3.5, el Banco aplicará sobre las cuotas impagas y desde el último

vencimiento abonado, la tasa activa de cartera general para operaciones en

Pesos, más los punitorios correspondientes.

Todo

beneficiario que atienda una cuota con atraso, deberá abonar por el período de

atraso los intereses correspondientes calculados con la tasa de cartera

general, más punitorios.

10.4

Los servicios de interés serán abonados conjuntamente con las cuotas de

capital.

10.5

No cursarán por esta línea operaciones que correspondan a créditos con tasas

bonificadas por otros regímenes, cualquiera sean éstos, y su ámbito (nacional,

provincial o municipal).

11.

GARANTIAS:

A

satisfacción del Banco, aplicándose lo dispuesto en la Reglamentación Nº 246

"Normas específicas sobre garantías" del Libro DD.PP., Rubro

"Política de Crédito".

12.

SEGUROS:

12.1.

Cobertura de vida: Si el titular es una persona física, es requisito para

acceder a estos préstamos que el mismo disponga de seguro de vida a favor de

este Banco por el saldo de la deuda, que cubra las eventuales incobrabilidades

por fallecimiento del mismo.

12.2.

Sobre bienes en garantía: en la forma de práctica.

13.

COMISION POR CONSTITUCION Y CONTROL DE GARANTIAS: Se establece según los

siguientes valores fijos que se aplicarán sobre los saldos deudores, en forma

adelantada y por período semestral, a saber:

|

Saldo

Deudor

|

Comisión

|

|

Hasta

$ 100.000.-

|

$

500

|

|

$

100.001 - 300.000.-

|

$

1.600

|

|

$

300.001 - 500.000.-

|

$

3.200

|

|

$

500.001 - 700.000.-

|

$

4.200

|

|

$

700.001 - 800.000.-

|

$

5.600

|

Esta

comisión absorbe los gastos por tasaciones, valuaciones y control de las

garantías, excluyéndose honorarios y gastos relacionados con la creación del

derecho real de la garantía.

14.

OTRAS CONDICIONES:

14.1.

En la instrumentación de las operaciones, los clientes deberán aceptar que:

a.-

La bonificación de la tasa de interés que se determina en esta operatoria sólo

tendrá efectos si la SUBSECRETARIA DE LA PEQUEÑA Y MEDIANA EMPRESA Y DESARROLLO

REGIONAL afronta los pagos correspondientes. En caso contrario los clientes

deberán soportar la tasa de interés sin bonificación.

b.-

Tanto el Banco como la SUBSECRETARIA DE LA PEQUEÑA Y MEDIANA EMPRESA Y

DESARROLLO REGIONAL tienen amplias facultades para verificar la correcta y

efectiva aplicación de los fondos al destino previsto en el presente programa.

14.2

En la instrumentación de las operaciones, se deberá consignar que la tasa de

interés está bonificada por la SUBSECRETARIA DE LA PEQUEÑA Y MEDIANA EMPRESA Y

DESARROLLO REGIONAL.

14.3

No cursarán por esta línea operaciones que correspondan a créditos con tasas

bonificadas por otros regímenes, cualquiera sean éstos, y su ámbito (nacional,

provincial o municipal).

15.

PLAZO MAXIMO PARA CONTABILIZAR OPERACIONES: Hasta el 30 de noviembre de 2010, o

hasta agotar el cupo máximo asignado para esta operatoria.

16.

ENDEUDAMIENTO DE LOS USUARIOS:

Rigen

las normas del Subrubro "Administración del Crédito" de este mismo

libro dispositivo.

17.

LIMITES DE CARTERA:

Serán

solicitados en la forma de práctica, indicando el presente destino.

ANEXO

II AL CONVENIO

ANEXO

III AL CONVENIO

Datos

de la empresa

Apellido

y nombre/ Razón Social del titular

Número

de Clave unica de Identificación Tributaria (CuIT) del titular

Localidad

Provincia

Fecha

de inicio de actividades (dd/mm/aa)

Sector

de actividad Principal

Actividad

específica

Volumen

de venta anual del último ejercicio, sin incluir Impuesto al Valor Agregado

(IVA) del titular.

Período

al que corresponden (dd/mm/aa a dd/mm/aa)

Promedio

de ventas de los últimos TRES (3) ejercicios (sin incluir Impuesto al Valor

Agregado IVA)

Cantidad

de empleados

Datos

del crédito

Número

de préstamo

Capital

acreditado

Fecha

de acreditación del préstamo (dd/mm/aa)

Destino

de los fondos

Plazo

total del préstamo (en meses)

Tasa

de interés cobrada a las Micro, Pequeñas y Medianas Empresas, expresada como

Tasa Nominal Anual Vencida (en%)

Sistema

de Amortización

Cantidad

de cuotas

Fecha

del primer vencimiento (dd/mm/aa)

Período

de gracia (en meses)

Frecuencia

de los servicios de capital

Frecuencia

de los servicios de interés