Resolución

Conjunta 58-2009 y 2708-2009

Secretaría de

Industria, Comercio y de la Pequeña y Mediana Empresa

y

Administración

Federal de Ingresos Públicos

REGIMEN DE

ADUANA EN FACTORIA

Modifícase la

Resolución Conjunta Nº 210/07 y 2338/07 que estableció los requisitos y demás

formalidades que deberán cumplir las empresas del sector de la industria

automotriz.

Bs. As., 17/11/2009

VISTO el Expediente Nº S01:0181865/2009 del Registro del ex MINISTERIO

DE PRODUCCION, y

CONSIDERANDO:

Que mediante el Decreto Nº 688 de fecha 26 de abril de 2002, modificado

por el Decreto Nº 2722 de fecha 30 de diciembre de 2002, se creó el Régimen de

Aduana en Factoría (R.A.F.) con el objeto de fomentar la competitividad y

reducir los costos de producción obteniendo con ello productos terminados con

alto valor agregado y con posibilidades de comercialización.

Que el decreto mencionado en primer término establece que la puesta en

marcha del Régimen se formalizará por rama industrial, debiendo a tal efecto suscribirse

un Acta Convenio con la entidad que agrupa a una determinada actividad,

mediante la cual se acuerden metas de producción, empleo y utilización de

componentes de fabricación local en el producto que elaboren.

Que el citado Régimen fue reglamentado por la Resolución Conjunta Nº 14

de la ex SECRETARIA DE INDUSTRIA, COMERCIO Y MINERIA del ex MINISTERIO DE LA

PRODUCCION y Nº 1424 de la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS, entidad

autárquica en el ámbito del ex MINISTERIO DE ECONOMIA de fecha 17 de enero de

2003.

Que a los fines de reglamentar los aspectos específicos de la operatoria

del Régimen de Aduana en Factoría (R.A.F.), relacionados con la actividad

productiva de la rama industrial automotriz, se dictó la Resolución Conjunta Nº

210 de la SECRETARIA DE INDUSTRIA, COMERCIO Y DE LA PEQUEÑA Y MEDIANA EMPRESA

del ex MINISTERIO DE ECONOMIA Y PRODUCCION y Nº 2338 de la ADMINISTRACION

FEDERAL DE INGRESOS PUBLICOS, entidad autárquica en el ámbito del ex MINISTERIO

DE ECONOMIA Y PRODUCCION de fecha 14 de noviembre de 2007.

Que en el marco de lo establecido en el Artículo 8º del Decreto Nº

688/02 se suscribió un Acta Convenio entre la SECRETARIA DE INDUSTRIA, COMERCIO

Y DE LA PEQUEÑA Y MEDIANA EMPRESA del ex MINISTERIO DE PRODUCCION y la

ASOCIACION DE FABRICANTES DE AUTOMOTORES (A.D.E.F.A.) con fecha 25 de febrero

de 2009.

Que por medio del acuerdo aludido en el considerando anterior se

establecieron compromisos de metas de producción, empleo - despidos y

utilización de componentes de fabricación local para el período comprendido

entre los años 2009 y 2011.

Que resulta necesario adecuar la normativa reglamentaria del Régimen de

Aduana en Factoría (R.A.F.) a los compromisos asumidos en el Acta Convenio

mencionada.

Que, en consecuencia, resulta necesario sustituir el Anexo I de la

Resolución Conjunta Nº 210/07 de la SECRETARIA DE INDUSTRIA, COMERCIO Y DE LA

PEQUEÑA Y MEDIANA EMPRESA y Nº 2338/07 de la ADMINISTRACION FEDERAL DE INGRESOS

PUBLICOS y determinar las condiciones en que las autopartes serán consideradas

de origen nacional en los términos del Régimen de Aduana en Factoría (R.A.F.),

teniendo en cuenta para ello la inteligencia de la Cláusula Primera del Acta

Convenio suscripta entre la SECRETARIA DE INDUSTRIA, COMERCIO Y DE LA PEQUEÑA Y

MEDIANA EMPRESA del MINISTERIO DE PRODUCCION y la ASOCIACION DE FABRICANTES DE

AUTOMOTORES (A.D.E.F.A.), con fecha 26 de enero de 2009.

Que la Dirección de Legislación, las Subdirecciones Generales de Técnico

Legal Aduanera, de Control Aduanero, de Recaudación, de Sistemas y

Telecomunicaciones, de Asuntos Jurídicos y la Dirección General de Aduanas,

todas dependientes de la ADMINISTRACION FEDERAL DE INGRESO PUBLICOS, entidad

autárquica en el ámbito del MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS han

tomado intervención en ámbito de sus respectivas competencias.

Que han tomado intervención los Servicios Jurídicos competentes en

virtud de lo dispuesto por el Artículo 7, inciso d) de la Ley Nacional de

Procedimientos Administrativo Nº 19.549.

Que la presente resolución se dicta en uso de las facultades conferidas

por e Artículo 7º del Decreto Nº 618 de fecha 10 de julio de 1997 y los

Artículos 2º y 4º del Decreto Nº 2722/02.

Por ello,

EL SECRETARIO DE INDUSTRIA, COMERCIO Y DE LA PEQUEÑA Y MEDIANA EMPRESA

Y

EL ADMINISTRADOR FEDERAL DE INGRESOS PUBLICOS

RESUELVEN:

Artículo 1º — Sustitúyese el Anexo I de la Resolución Conjunta Nº 210 de la

SECRETARIA DE INDUSTRIA, COMERCIO Y DE LA PEQUEÑA Y MEDIANA EMPRESA del ex

MINISTERIO DE ECONOMIA Y PRODUCCION y Nº 2338 de la ADMINISTRACION FEDERAL DE

INGRESOS PUBLICOS, entidad autárquica en el ámbito del ex MINISTERIO DE

ECONOMIA Y PRODUCCION de fecha 14 de noviembre de 2007, por el Anexo que con

DOS (2) hojas forma parte integrante de la presente resolución.

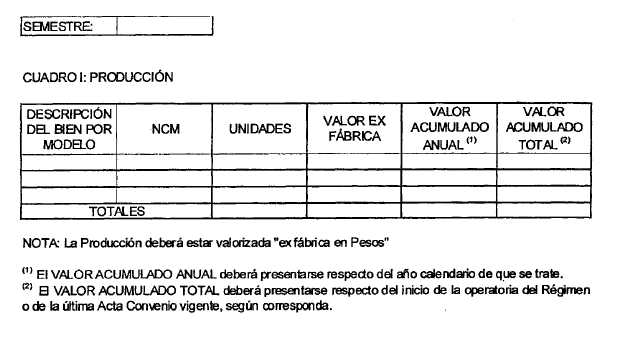

Art. 2º — A efectos de la presentación de la declaración jurada de cumplimiento

del Acta Convenio suscripta entre la SECRETARIA DE INDUSTRIA, COMERCIO Y DE LA

PEQUEÑA Y MEDIANA EMPRESA del ex MINISTERIO DE PRODUCCION y la ASOCIACION DE

FABRICANTES DE AUTOMOTORES (A.D.E.F.A) con fecha 25 de febrero de 2009, de

acuerdo a lo establecido en el Anexo, Cuadros III y IV, de la presente

resolución, serán consideradas autopartes nacionales: a) Los conjuntos y

subconjuntos que tengan un contenido máximo importado desde cualquier origen

inferior o igual al CUARENTA POR CIENTO (40%), definido de la siguiente manera:

donde:

- CMI: es el contenido máximo importado.

- Autopartes: son las partes, piezas y subconjuntos integrantes del

conjunto o subconjunto objeto del cálculo.

- Bien final: es el conjunto o subconjunto objeto del cálculo.

- Ex fábrica: es el precio de venta al mercado interno, antes de

impuestos.

b) Las partes y piezas, cuando:

1. en su elaboración se utilicen única y exclusivamente materias primas

o insumos nacionales;

2. en su elaboración se utilicen, en cualquier proporción, materias

primas o insumos importados, siempre que éstos sean sometidos a procesos de

elaboración, fabricación o perfeccionamiento industrial que impliquen una

transformación que les confiera una nueva individualidad, caracterizada por el

hecho de estar clasificados en una partida arancelaria (primeros CUATRO (4)

dígitos de la Nomenclatura Común del MERCOSUR) diferente a la de las

mencionadas materias primas o insumos;

3. en su elaboración se utilicen, en cualquier proporción, materias

primas o insumos importados y el requisito establecido en el Punto 2 inmediato

anterior no pueda ser cumplido, siempre que el valor CIF de los insumos no

nacionales, no exceda el CUARENTA POR CIENTO (40%) del valor FOB de las partes

y piezas de que se trate.

c) Las partes, piezas, conjuntos y subconjuntos que sean producidos en

la Provincia de TIERRA DEL FUEGO, ANTARTIDA E ISLAS DEL ATLANTICO SUR y cumplan

los requisitos establecidos en la Ley Nº 19.640, sus modificatorias y

reglamentarias.

No serán considerados nacionales las partes, piezas, conjuntos y

subconjuntos resultantes de operaciones o procesos efectuados en el Territorio

Nacional, por los cuales adquieran la forma final en que serán comercializados,

cuando en esas operaciones o procesos fueran utilizados exclusivamente

materiales o insumos importados y consistan en meros montajes o ensamblajes,

embalajes, fraccionamiento en lotes o volúmenes, selección, clasificación,

marcación, composición de surtidos de mercaderías o simples diluciones en agua

u otra sustancia que no altere las características del producto como

originario, u otras operaciones o procesos equivalentes.

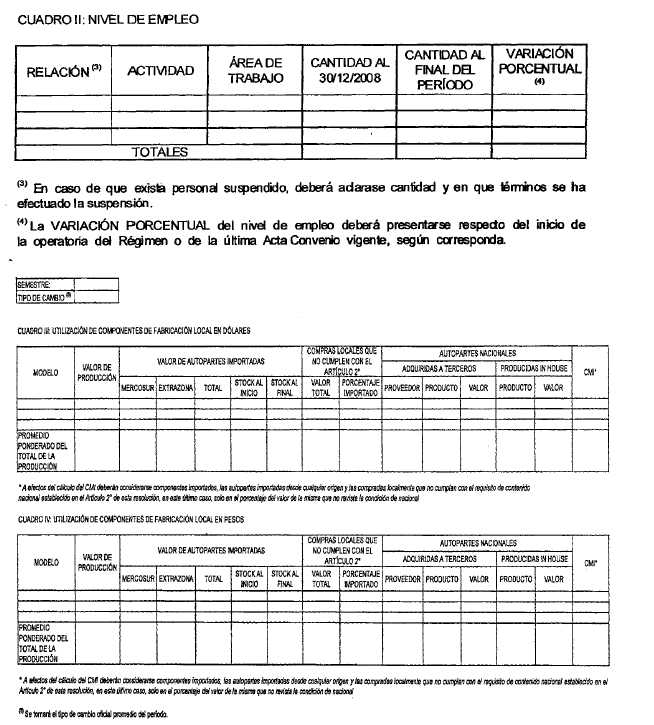

Art. 3º — A los efectos de la verificación, por parte de la Autoridad de

Aplicación, del cumplimiento de la meta comprometida referida a la utilización

de componentes de fabricación local, conforme lo establecido en el inciso c) de

la Cláusula Primera del Acta Convenio indicada en el artículo anterior, las

empresas adheridas, y las que en el futuro se adhieran, deberán presentar junto

con la declaración jurada que consta como Anexo de la presente resolución, el

listado de proveedores con la correspondiente descripción del producto del que

se trate.

Art. 4º — A los efectos de la verificación del cumplimiento de la meta

comprometida referida a la utilización de componentes de fabricación local, conforme

lo establecido en el inciso c) de la Cláusula Primera del Acta Convenio

referida en el Artículo 2º de la presente resolución, la Autoridad de

Aplicación deberá ponderar la variación habida en la cotización del Dólar

Estadounidense entre el día 30 de septiembre de 2008 y el día 31 de diciembre

de 2011, a efectos de tener en cuenta su impacto en el contenido importado de

los vehículos informado por las empresas adheridas al Régimen.

Art. 5º — Las empresas locales proveedoras de las autopartes comprendidas en los

incisos a), b) y c) del Artículo 2º de la presente resolución, deberán informar

a las empresas terminales actualmente adheridas al Régimen de Aduana en

Factoría (R.A.F.) y a las que se adhieran en el futuro, dentro de los CUARENTA

Y CINCO (45) días corridos de finalizado cada semestre calendario y por

declaración jurada, el contenido local —según lo definido en el Artículo 2º de

la presente resolución— de las autopartes provistas en el semestre.

La declaración jurada será confeccionada por cada empresa autopartista,

en forma individual para cada empresa terminal cliente. Para ello, la empresa

proveedora deberá informar el contenido local de cada autoparte provista en

forma individual; pudiendo informar asimismo —a efectos del cálculo del CMI—, el

contenido local promedio ponderado de todas las autopartes producidas provistas

y, en forma separada, el valor de las autopartes directamente importadas

provistas.

Las empresas terminales deberán presentar la declaración jurada

semestral a la que se refiere el Artículo 2º de la Resolución Conjunta Nº

210/07 de la SECRETARIA DE INDUSTRIA, COMERCIO Y DE LA PEQUEÑA Y MEDIANA

EMPRESA y Nº 2338/07 de la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS, dentro

de los SESENTA (60) días corridos de finalizado cada semestre calendario.

Art. 6º — La declaración jurada semestral a la que se refiere el Artículo 2º de

la Resolución Conjunta Nº 210/07 de la SECRETARIA IDE INDUSTRIA, COMERCIO Y DE

LA PEQUEÑA Y MEDIANA EMPRESA y Nº 2338/07 de la ADMINISTRACION FEDERAL DE INGRESOS

PUBLICOS correspondiente al primer semestre de 2009, deberá ser presentada por

las empresas adheridas al Régimen, dentro de los SESENTA (60) días corridos

contados a partir de la publicación de la presente medida en el Boletín

Oficial.

Las empresas proveedoras locales contarán con CUARENTA Y CINCO (45) días

corridos contados a partir de la publicación de la presente medida en el

Boletín Oficial, para la presentación de las declaraciones juradas referidas en

el Artículo 5º, correspondientes al primer semestre del año 2009.

Art. 7º — Comuníquese, publíquese, dése a la Dirección Nacional del Registro

Oficial y archívese. — Eduardo D. Bianchi. — Ricardo Echegaray.

ANEXO

DECLARACION JURADA DE CUMPLIMIENTO

DEL ACTA CONVENIO